作者:火币成长学院

摘要

2026年3月,全球加密市场在宏观与地缘政治的双重博弈中呈现剧烈分化。本月焦点集中在美国与伊朗冲突的戏剧性转折:特朗普政府在发出48小时最后通牒后突然宣布“推迟五天”军事打击,声称与伊朗进行了“富有成效的对话”,但伊朗方面旋即否认有任何直接或间接接触。这一被分析人士普遍解读为“缓兵之计”的举动,本质上是美国政府面对油价飙升至110美元、中期选举压力骤增之下的被迫妥协。与此同时,美联储在3月FOMC会议上维持利率不变,点阵图显示14位官员预计2026年零次或仅一次降息,鲍威尔承认中东冲突推高了通胀上行风险,并明确表示“在通胀取得进展之前不会降息”。宏观环境由此陷入典型的“滞胀”叙事——增长放缓与通胀顽固并存。在此背景下,加密资产表现出显著的内部结构分化:比特币在机构资金的持续托举下展现出惊人韧性 。

一、地缘政治“缓兵之计”:特朗普的“变卦”与霍尔木兹海峡的博弈

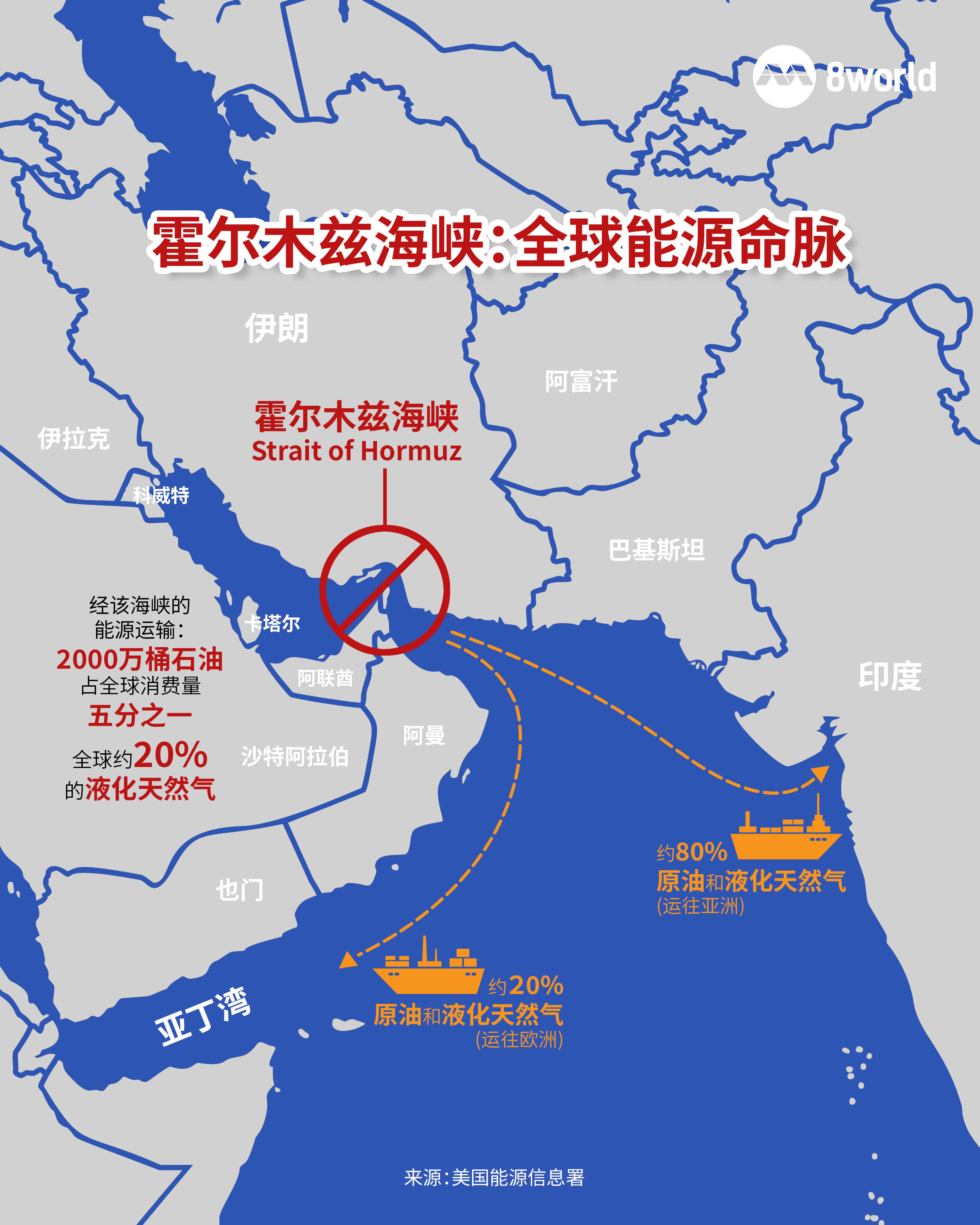

2026年3月的中东局势成为扰动全球风险资产的核心变量。3月21日,美国总统特朗普向伊朗发出“最后通牒”,要求伊朗48小时内开放霍尔木兹海峡,否则将摧毁伊朗“各类发电站”。伊朗方面强硬回应,一旦美方付诸行动,整个中东地区的能源和石油设施都将被视为合法打击目标。然而,在最后期限即将到期之际,特朗普于3月23日戏剧性地宣布,美国将“推迟五天”打击伊朗发电站,并声称美伊在过去两天进行了“非常良好且富有成效”的对话,已形成协议要点。

这一“临阵变卦”的背后,折射出美国政府面临的多重压力。首先,持续的战事已将全球油价推高至110美元/桶上方,美国汽油平均零售价逼近每加仑4美元,较2月底上涨超过1美元,直接加剧了国内通胀压力。其次,高油价对中期选举选情构成威胁,美国保守派智库传统基金会警告,如果战事持续升级,民主党可能在中期选举中“拿下国会控制权”。此外,美国的海湾盟友私下告诫特朗普,轰炸伊朗发电厂可能导致局势“灾难性升级”。这些因素共同促成了特朗普的立场松动。

然而,美伊双方的官方说法存在根本性分歧。伊朗外交部发言人巴加埃明确表示,伊朗未与美国举行任何谈判,过去几天仅收到部分友好国家转达的美方信息。伊朗议会议长卡利巴夫本人也否认与美国进行任何谈判。这种矛盾引发市场高度警惕——正如中央党校国际战略研究院教授梁亚滨所分析的,特朗普此举很可能是“缓兵之计”:一方面,经过20多天的空袭,美军导弹库存可能不足,需要时间补充;另一方面,美军第31海军陆战队远征队将于3月27日抵达中东,正好是特朗普重新设定的最后期限。

对于能源市场和加密市场而言,霍尔木兹海峡的命运成为定价核心。这条全球石油运输“咽喉”承担着约20%的全球能源流动。伊朗官员明确表示,霍尔木兹海峡不会恢复到战前状态,能源市场仍将长期不稳定。市场对此迅速反应:布伦特原油持续徘徊在110美元附近,WTI原油稳于100美元上方。Wintermute的市场分析指出,美国暂停对伊朗能源基础设施打击五天的消息,短期降低了地缘政治风险溢价,导致布伦特原油价格回落,比特币随之反弹至70,000美元上方。但这一“缓和”是暂时的窗口还是升级的陷阱,市场仍高度不确定。

二、美联储的“鹰爪”与滞胀阴影:降息预期的大幅回撤

就在地缘政治扰动加剧的同时,美联储的货币政策立场进一步收紧了宏观流动性预期。北京时间3月19日凌晨,美联储公布3月议息会议决议,政策利率维持在3.5%至3.75%不变,符合市场预期。然而,点阵图释放了明确的鹰派信号:19位FOMC成员中,有7人预计2026年不会降息,较去年12月增加1人;支持超过一次降息的委员数量明显下降。中位数预测显示,2026年可能仅有一次降息,2027年再有一次,最终利率稳定在3.1%左右的长期水平。

更值得关注的是,美联储显著上调了通胀预期,将2026年四季度PCE通胀率从2.4%上调至2.7%,核心PCE同步上调0.2个百分点。这一调整直接反映了中东冲突推高油价的影响。鲍威尔在新闻发布会上承认,“能源价格上涨正直接影响央行的前景展望”,并强调“不能轻率忽略能源通胀”。他明确表示,在未看到通胀取得进展之前,不会考虑降息。委员会内部甚至已经开始讨论下一步加息的可能性,尽管这并非多数官员的基准情景。

紧随FOMC会议之后,3月24日公布的美国3月采购经理人指数(PMI)数据进一步加剧了市场的滞胀担忧。数据显示,美国商业活动放缓的同时,物价压力再次加速——经济增长疲软与通胀持续并存的局面正在形成。市场对此反应消极:5年期国债收益率被推升至九个月高点4.10%,纳斯达克综合指数下跌1.5%,比特币一度跌至70,900美元。更令市场不安的是,债券市场期货显示,美联储在7月加息的隐含概率从一周前的接近0%飙升至20.5%。

这一宏观环境对加密资产构成了双重约束。一方面,高利率环境压制了风险资产的估值扩张;另一方面,通胀顽固意味着美联储没有宽松空间。鲍威尔特别指出,中东冲突对经济和就业构成下行风险,同时对通胀构成上行风险,这种“双向张力”让货币政策陷入困境。对于加密市场而言,这意味着短期内难以期待来自货币政策的流动性释放,市场必须依靠内生力量和结构性叙事来支撑价格。

三、机构资金的分化路径:比特币ETF的韧性vs以太坊的困境

在宏观压力持续的背景之下,机构资金流向呈现出鲜明的分化特征。根据截至3月22日当周的数据,美国比特币现货ETF录得净流入9310万美元,连续第二周保持正流入状态,总资产净值达到903亿美元。这一数据与此前的市场担忧形成对比——就在3月中旬,比特币ETF曾出现单日7.08亿美元流出,为两个月来最大规模。但机构并未因此撤离,反而在市场恐慌时加大了配置力度。贝莱德IBIT单周净流入1.90亿美元,成为流入主力。

与比特币形成鲜明对比的是,以太坊现货ETF同期录得净流出6000万美元,其中贝莱德ETHA流出6960万美元。这一资金流向的分化直接反映在价格表现上:比特币在3月下旬反弹至74,500美元附近,而以太坊则跌至2,180美元水平,周跌幅达6%。更令人担忧的是以太坊市场的杠杆结构——据CryptoQuant数据,币安交易所持有的以太坊中有75%是杠杆化的,这种高杠杆状态使以太坊在面对负面资金流时格外脆弱。

机构偏好的差异背后,反映了两种截然不同的投资逻辑。比特币正在被机构视为“数字黄金”和宏观对冲工具的替代品,其稀缺性和减半后的供需结构更符合传统资产配置的逻辑。摩根士丹利全球投资委员会甚至建议,模型投资组合中加密资产占比最高不超过4%,美国银行也支持1%至4%的配置区间。而以太坊则更多地被视为“科技资产”或“beta资产”,在经济不确定性和利率高企的环境中,这类资产往往首当其冲。

另一个值得关注的信号是,尽管比特币ETF持续净流入,市场情绪指标却处于“极度恐惧”状态。Coinglass汇编的数据显示,过去30天中有25天市场情绪处于“极度恐惧”水平。这种机构买入与散户恐惧并存的格局,形成了典型的“忧虑之墙”(wall of worry)。Apollo Crypto研究主管Pratik Kala指出,“从历史角度看,这些区域一直是极佳的比特币加仓区间”。机构资金似乎正在利用市场的恐慌情绪进行有条不紊的吸筹。

四、比特币的宏观定位:风险资产还是避险资产?

本轮地缘政治冲击为比特币的资产属性提供了最新的测试场景。传统逻辑认为,地缘冲突应推动资金流向黄金、比特币等“避险资产”。然而,3月中东局势升级后的市场表现颠覆了这一叙事:黄金遭遇1983年以来最大周跌幅,下跌逾10%,现货黄金几乎抹去年内全部涨幅。比特币同样在3月23日亚盘时段跌至两周低点67,371美元,随后才在“推迟打击”消息刺激下反弹。

这种同步下跌的走势揭示了比特币当前的核心定位——它仍然是一种风险资产,而非成熟的避险资产。加密货币交易所OKX全球管理合伙人Haider Rafique指出,“像这样的几个剧烈波动周,往往会考验比特币‘新锐安全避风港’的新型叙事逻辑,尤其是它的交易价格趋势在近期更多是随着风险资产同向波动,而不是逆向波动”。在3月的市场动荡中,比特币与美股、亚洲股市呈现出明显的正相关性,这与其作为“数字黄金”的理想定位形成反差。

不过,与股票市场相比,比特币仍展现出一定的韧性。3月迄今,比特币累计上涨约4%,而纳斯达克指数同期下跌超过5%。这种相对表现可能源于两个因素:一是机构资金的持续流入提供了价格支撑;二是比特币的供给端结构(减半后的稀缺性)与需求端(ETF渠道的机构配置)形成了独特的微观基础。换言之,比特币的定价正在从单纯的宏观驱动转向“宏观+机构供需”的双轮驱动。

另一个关键变量是油价与比特币的关系。 根据 Wintermute的分析框架指出,霍尔木兹海峡的通航状况通过油价传导至比特币价格。其逻辑链条是:霍尔木兹海峡受阻→油价上涨→通胀预期上升→美联储维持紧缩→风险资产承压→比特币下跌。因此,近期特朗普宣布“推迟打击”后油价回落,比特币随之反弹,印证了这一传导机制。如果油价稳定在100美元附近而非进一步飙升,比特币反而可能受益于地缘风险的“可控化”。

五、前景展望:三条路径与关键观测节点

综合地缘政治与宏观流动性的双重变量,未来1-2个月的加密市场可能沿着三条情景路径演进,每条路径对应不同的价格区间和配置策略。

情景一:局势持续缓和,油价企稳。 如果特朗普的“推迟打击”真正转化为持续的外交谈判进程,且霍尔木兹海峡通航逐步正常化,布伦特原油有望稳定在100美元附近。在此情境下,地缘风险溢价下降,美联储面临的通胀压力边际缓解,风险资产获得喘息空间。Wintermute预计,比特币有望测试74,000至76,000美元阻力区间。若机构逢低买入的势头持续,甚至可能推动比特币升至80,000美元。这一情景的关键观测节点包括:3月27日美军增援部队抵达中东后的行动选择、美伊双方是否重启间接谈判、以及美国汽油零售价是否从4美元高位回落。

情景二:局势再度恶化,冲突升级。 特朗普的“缓兵之计”可能只是为军事行动争取准备时间。3月27日最后期限到来时,若美军增援到位后采取更强硬行动,伊朗可能兑现其“封锁霍尔木兹海峡”的威胁。在此情境下,油价可能突破120美元甚至冲向140美元,全球通胀预期急剧升温,美联储被迫进一步收紧货币政策。比特币可能回落至65,000美元区间,甚至考验60,000美元的心理关口。这一情景下,市场将重演“黑色星期一”式的全面抛售,比特币与风险资产的同向波动将进一步强化。

情景三:滞胀深化,宏观主导。 无论中东局势如何演变,美国经济已显现的滞胀特征可能成为主导因素。3月PMI数据显示增长放缓与物价上涨并存,而美联储点阵图显示2026年仅有一次降息。如果这种“滞胀”格局持续深化,美联储可能在整个2026年维持利率不变甚至重新考虑加息。在此宏观环境下,比特币将面临估值压缩和流动性收紧的双重压力,但结构性因素(减半效应、ETF渠道、机构配置)可能提供对冲。市场将进入“宏观压力vs机构托底”的拉锯阶段,波动率维持高位。

关键观测节点方面,投资者需要密切关注以下几个时间点和指标:一是3月27日美军增援部队抵达中东后的局势演变,这是检验特朗普“缓兵之计”真伪的首个窗口;二是每周公布的美国通胀数据(CPI/PCE)和就业数据,以判断滞胀压力的演变;三是比特币ETF资金流向的持续性,特别是贝莱德IBIT等头部产品的流入强度;四是霍尔木兹海峡的实际通航状况和油轮保费等微观指标,这些比官方声明更能反映真实风险。

综合来看,2026年3月的加密市场正站在地缘政治与宏观流动性的交叉路口。特朗普政府的“缓兵之计”为市场提供了短暂的喘息窗口,但美伊双方的立场分歧意味着冲突远未终结。美联储的鹰派立场与滞胀阴影则构成宏观层面的持续压制。在这样的环境下,比特币展现出独特的韧性——机构资金的持续流入正在重塑其供需结构,使其在风险资产中保持相对强势。然而,断言比特币已进化为成熟的避险资产为时尚早,其与风险资产的同向波动仍是短期的主要特征。对于投资者而言,未来数周的关键在于区分“真缓和”与“假备站”,在地缘风险溢价与宏观流动性之间寻找平衡。正如Wintermute的分析所示,霍尔木兹海峡的命运或许将成为比特币短期价格走向的“指南针”。