作者: Chloe, ChainCatcher

Polymarket 于 3 月 23 日正式公告更新后的《市场诚信规则》,同步适用于其 DeFi 平台与 CFTC 监管下的美国交易所。新规明确禁止三类内幕交易行为,并强化了对市场操纵手段的打击框架。这场政策调整并非凭空而来,而是一连串争议、舆论压力下的产物,也是 Polymarket 在被美国主流金融监管冲击前的合规自救动作。

然而,新规影响到的不只是真正的内幕玩家,它是否更直接威胁到庞大的撸毛用户的利益?或者是那些真正提供流动性的专业套利者?

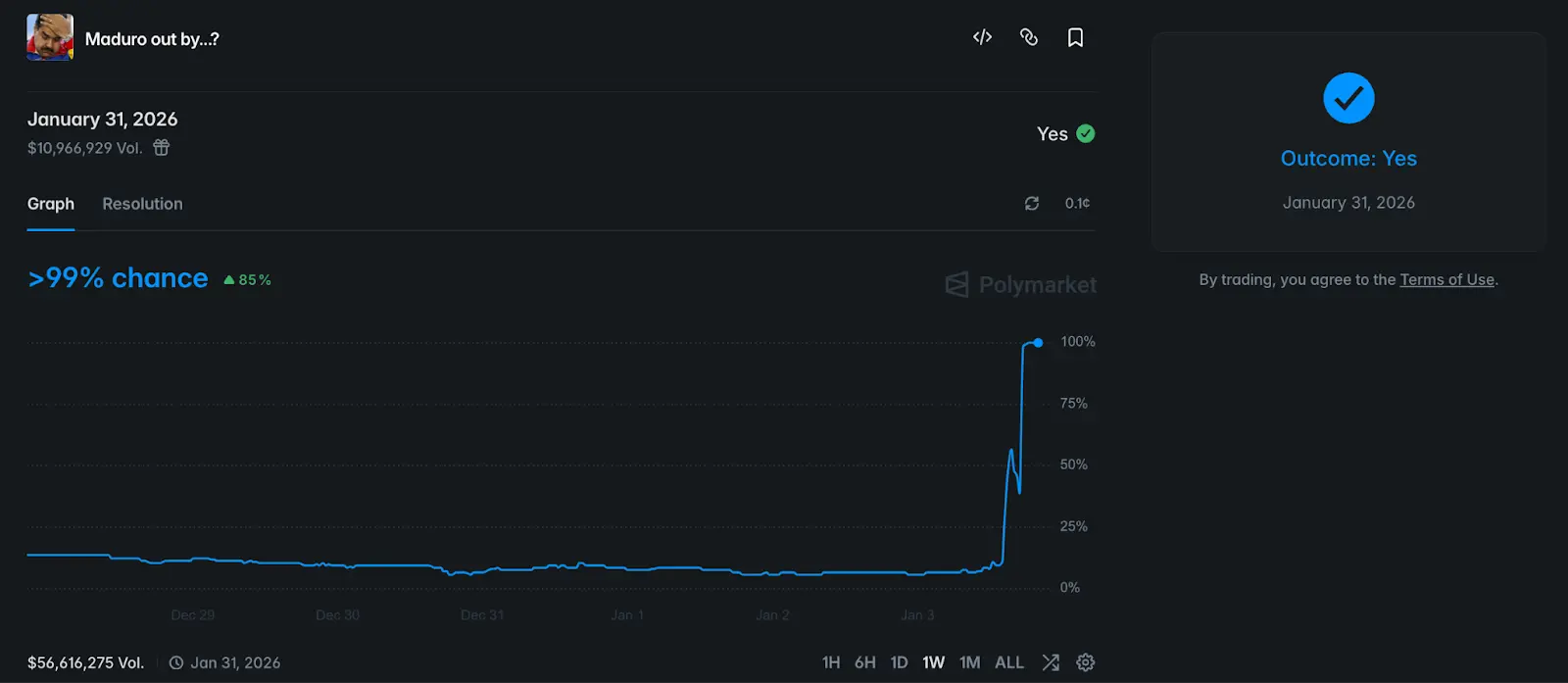

回溯过去数月 Polymarket 所承受的舆论与监管压力。2026 年 1 月初,一名匿名用户在 Polymarket 上斥资 32,537 美元,押注“马杜罗将于 1 月 31 日前下台”。随着川普于凌晨 4:21 在 Truth Social 宣布马杜罗遭逮捕,该用户随即获得高达 43.6 万美元的回报,投资回报率超过 13 倍。

调查发现,该账号于 2025 年 12 月才建立,所有押注标的均精准指向委内瑞拉政局,且下注时间点就在事件爆发前数小时。对此,Better Markets 共同创始人 Dennis Kelleher 指出,这笔交易具备所有内幕交易的特征:新设账号、大额资金、精准预判时间点,且一切发生在一个不受监管、缺乏透明度的市场中。

无独有偶,几乎在同一时期,Polymarket 上出现了针对“美国对伊朗动武时机”的可疑交易,部分账号在美军打击行动前夕精准建仓,获利数十万美元。

值得注意的是,Polymarket CEO Shayne Coplan 曾在 CBS 新闻的采访中说过一句耐人寻味的话:“内幕人士在市场中占有优势是件好事。

”然而,现实是 2026 年 3 月,参议员 Adam Schiff 与 John Curtis 联合提出跨党派立法,计划禁止预测市场上“类似体育或赌场游戏”的交易合约。商品期货交易委员会(CFTC)则在同月发布指引,要求预测市场平台采取防范内幕交易的具体措施,并鼓励交易所在设计事件合约时,主动与监管机构协商识别“操纵或价格扭曲风险”。

监管的围猎已然形成,Polymarket 的政策升级,是对这场围猎的主动回应。

Polymarket 于 2026 年 3 月 23 日正式发布更新的市场诚信规则,明确划定三条红线:第一,基于窃取机密信息的交易;第二,基于非法消息来源的交易;第三,对结果具影响力者的交易。

在市场操纵层面,规则进一步明令禁止 spoofing(虚假报价)、wash trading(刷量交易)、fictitious transaction(虚构交易)等行为。针对这类禁令,链习社接受 ChainCatcher 采访表示,判断“wash trading”与正常交易的边界在于是否产生真实价值以及是否承担交易成本。对倒刷量是同一批人左手倒右手,纯粹为了数据;而正常的套利或做市是在不同价位挂限价单并承担持仓风险,每笔交易都是跟市场真实用户成交,经得起审查。

执行架构上,Polymarket 采用“多层次监控”设计。在 DeFi 平台端,所有交易均记录于 Polygon 链上,任何人均可公开查阅,平台合作世界级监控技术专业机构进行链上异常侦测;一旦发现可疑行为,可采取的制裁措施包括封禁钱包地址及将用户转介执法机关。

在 Polymarket US(CFTC 监管交易所)端,监控则分三层:外部监控技术合作伙伴、实时监控台、以及与美国全国期货协会(NFA)签订的监管服务协议,后者可直接展开调查并制裁违规者,制裁手段包括暂停资格、终止账户、货币罚款或转介至监管机关。

Polymarket 出此招对于“内幕玩家”是一次重击,但对撸毛用户群体与相关工作室或许会出现不同的火花。面对新规,市场大玩家的反应耐人寻味,目前在 Polymarket 历史交易量已突破 2 亿美元的链习社接受 ChainCatcher 采访表示,新规出台是意料之中、甚至是期待已久。他们认为这并非打击,而是市场趋向成熟的征兆。早在平台开始收取手续费时,专业团队就已预判到未来会向全市场收费并加强监管。

对于一般刷量空投用户而言,过去依赖制造海量链上记录、在单一市场双账号对敲的“洗售”行为,正撞在新规的枪口上。甚至部分玩家演化出操控 100 个钱包的矩阵,或在 Polymarket 与 Kalshi 之间对冲,但监控系统的升级让这类行为风险倍增。

链习社认为,真正高品质的策略不应是“撸毛”,而是实实在在的套利。套利本身是发现价格偏差、修复市场无效性的过程,这是预测市场需要的健康行为。随着灰色操作被挤压出局,市场会更干净,专业套利者的收益反而可能更高。

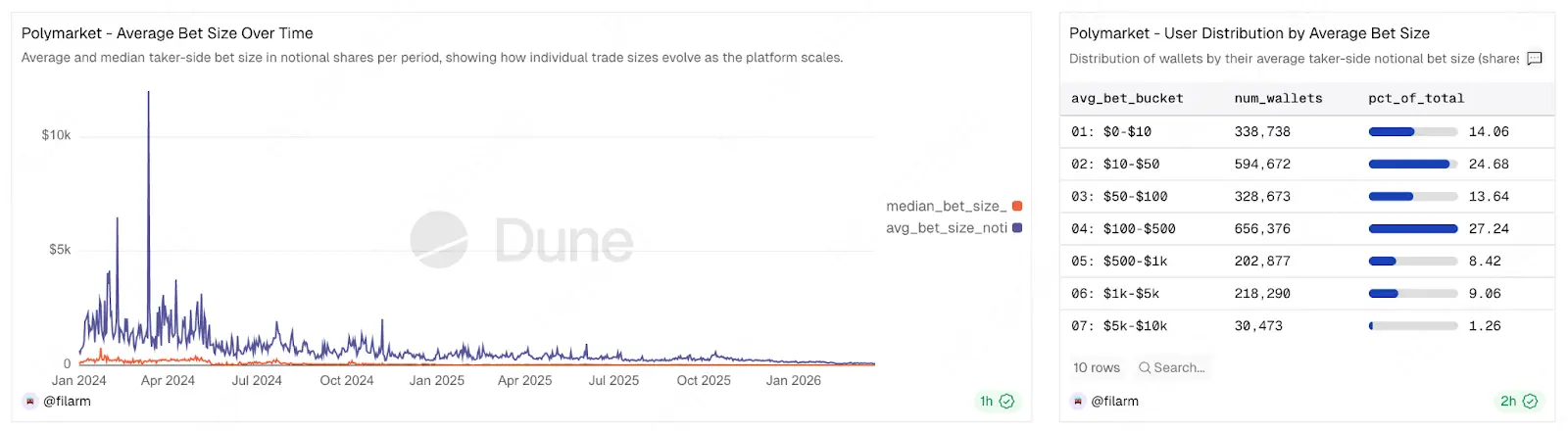

另外,在这一波规范背后,存在 Polymarket 无法回避的矛盾:Polymarket 的流动性并非天然形成。根据链上数据显示,平台上 80% 的用户单次投注金额不足 500 美元,过去一个月的平均单次投注金额仅约 100 美金上下,因此真正支撑起市场深度的,是极少数的大型交易者与流动性提供者。

值得探讨的是,空投农民当中采取“合法策略”(如提供双向流动性、跨平台套利)的群体,是否在客观上扮演了非正式做市商的角色?

他们缩小了买卖点差、增强了市场承载力,让一般用户能以更合理的价格建仓。另一方面,从商业逻辑来看,Polymarket 重返美国市场后,急需海量的真实交易与深度数据向 CFTC(商品期货交易委员会)证明其市场的有效性,这对于取得进一步的监管许可至关重要。

若新规过于激进而吓跑了这群撸毛用户,短期内流动性枯竭几乎是必然的,尤其在长尾的小众市场,这些农民往往是唯一的对手盘来源。

对此,链习社表示,平台应该正视那些提供真实流动性的用户贡献。以多账号体系为例,如果每天贡献数百万美元交易量,且全部是 maker 限价单,这正是平台机制所鼓励的。特别是在波动率低、流动性差的事件上,这些挂单能让盘口有深度,让一般用户能成交。这种行为本质上是用资本和时间换取返佣,同时服务了市场。

可以说 Polymarket 的合规化进程并非短暂的市场波动,而是平台战略转向的信号。

从收购持牌交易所 QCX 到与 NFA 签署协议,这一切都显示预测市场正向传统金融监管靠拢。在这种高度透明且受规管的路径上,传统“低质量刷量”的生存空间只会越趋狭窄。链习社则认为,新规对专业团队而言反而利好,未来他们将采取三项对策:第一,加大流动性提供,争取更多 maker rebate;第二,积极与平台探讨更深度的做市方案;第三,持续优化策略,在合规前提下提升收益。

总体而言,对于将 Polymarket 视为核心获利来源的工作室而言,现在是策略重心从“量”转向“质”的关键节点。与其操控 100 个钱包进行低质量的对敲刷量,承担被监控系统精确识别并集体封禁的风险,不如放弃多钱包矩阵,转而经营少数高质量的账号。透过真实的市场研究进行深度交易,或专注于平台规范内的流动性提供,不仅能有效规避封禁风险,更可能在最终的空投加权计算中,因贡献真实价值而获得更优渥的代币空投分配。