作者: Zhou, ChainCatcher

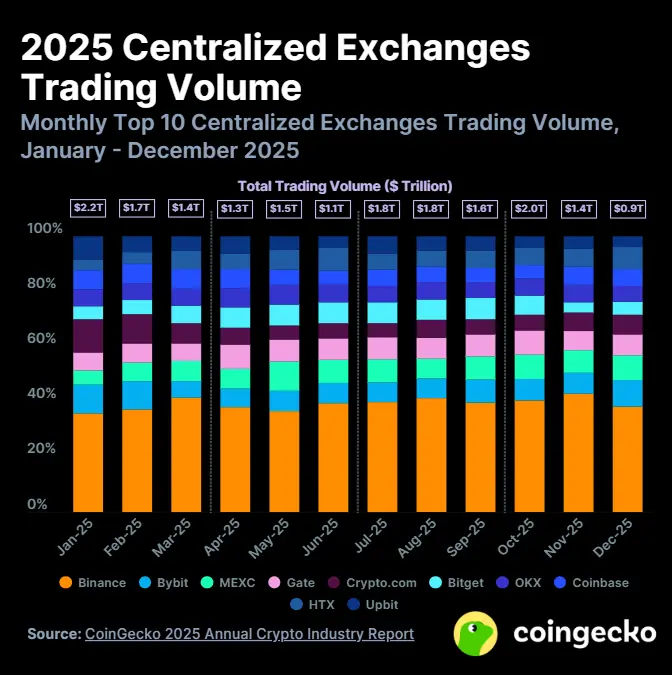

数据显示 ,加密货币月交易量从 2025 年 10 月峰值约 2.2 万亿美元,持续下滑至 2026 年 3 月的约 8800 亿美元,跌幅超过 60% ,交易量已创下 2022 年以来新低。

熊市让交易所的焦虑藏不住了。

3 月 18 日,币安宣布下调 VIP 门槛,入门级 VIP 1 的持仓要求从 25 枚 BNB + 50 万美元降到 5 枚 BNB + 10 万美元,降幅接近 80% 。

同期, OKX 推出资产 10 万美元以上的大客户专属计划, Bitget VIP 门槛设在 3 万美元,各平台理财产品利率纷纷拉升。

交易所的 VIP 体系通常覆盖三类群体:机构客户(对冲基金、家族办公室)、做市商,以及高资产的个人大户,也就是俗称的 " 鲸鱼 " 。

加密交易所交易量呈现明显集中特征:以 Coinbase 为例,少数机构 /VIP 用户通常贡献约 80% 的交易量,而多数零售用户仅贡献不足 20% 。

熊市来临,这个结构的矛盾开始显现。

散户最先撤退,机构客户虽然稳定性更强,但他们有自己的资产管理逻辑,熊市中更多转向套保、降低杠杆或将资金转移至托管账户,主动交易频率同样大幅下降。

真正留下来、还在持续交易的,是那批高资产的个人大户。他们持仓量大,对市场波动有判断,有主动管理资产的意愿和能力,在熊市里仍然产生可观的交易需求。

这批人是熊市收入的最后支撑,单个账户贡献的手续费可能是普通散户的数百倍。一旦他们也被迫离开,平台的收入底盘就彻底塌陷了。

交易所想留住他们,并不容易。

费率和理财利率虽然是最直接的竞争武器,但也是最容易被复制的。 MEXC 全程零手续费策略换来 2025 年交易量暴增 90.9% , 跃居全球第三 ,但补贴换来的用户,也会被更高的补贴带走。这场军备竞赛的终点,是全行业利润被集体压缩。

更深层的问题在于利益结构本身。交易所既是服务方,又是产品发行方。当平台向大客户推荐理财产品时,推荐的往往是对自己收益最大化的方案,而不一定是最适合客户的选择。

另一个问题是,用户的信任积累很慢,但消耗有时就在一瞬间。 或许大部分人仍未从 “1011 事件” 中走出来 ,那一天某 CEX 定价漏洞触发连锁清算 ,全球超 200 万账户被清算,1/3 做市商被摧毁,交易平台资产负债表重创,导致整个生态“跛行”。 事后,不少大户转向 Hyperliquid 等竞争平台,部分用户至今未能恢复对中心化交易所的信任。

除了系统性风险,安全事件同样让用户心有余悸。 2025 年 2 月, Bybit 遭遇史上最大单笔交易所黑客攻击,损失约 15 亿美元,市场份额从 10% 一度骤降至 6% ,大量用户迅速更换平台,他们的迁移成本远比交易所预想的低,一次安全事故足以让长期维护的客户关系在数小时内归零。

然而现在更棘手的是, 交易所的竞争不单来自于同行之间 。

传统私行正在系统性入场。 DBS 通过旗下 DDEx 平台为高净值客户提供机构级托管、 24 小时交易通道和合规报告服务,其加密持仓规模已超越黄金, 2025 年全年加密交易量保持高速增长,全年较此前年份显著提升。

家族办公室也在绕开交易所建立自己的配置通道。亚洲高净值家族对加密资产的配置需求持续上升,新加坡和香港的持牌数字资产财富管理机构数量近两年明显增加,客户越来越倾向于通过受监管的独立资管渠道入场,而不是直接在交易所开户。

链上原生工具同样在蚕食交易所的地盘。 MetaMask 在 2025 年推出 MetaMask Card ,高资产个人用户可直接刷卡消费钱包内的加密资产,同步上线自有稳定币 mUSD 和链上永续合约交易功能,不需要离开钱包,就能完成持有、交易、消费的完整闭环。

图片来源: RootData

这些外部平台对交易所形成了真实的威胁:私行有受信义务,从法律层面约束服务方必须以客户利益优先;跨资产配置能力让高净值客户在一个地方看到完整的财富图谱;链上工具则让资产管理的主动权回到用户自己手里。这些是交易所用费率和利率难以弥补的结构性差距。

面对外部竞争和内部压力,交易所正在向银行的模式靠拢。

第一步便是下调 VIP 门槛。币安、 OKX 、 Bitget 陆续推出大客户门槛调整,三家交易所形成从 3 万到 10 万美元的梯次覆盖,把原本游离在 VIP 体系之外的中等体量用户全部纳入争夺范围。

币安还同步推出的 "VIP 新星 " 等级,持仓 3 万美元即可获得这个资格,享有定制化支持和专属活动,并有加速晋升通道。这套设计直接复制了私行的客户培育逻辑,在客户资产规模还小的时候就建立关系,等他们成长为真正的大客户,迁移意愿已经很低了。

收益产品是第二步。高利率理财、结构化产品、 Staking 聚合,各平台争相推出。部分平台活期理财年化利率超过 10% ,它们的共同逻辑是, 先把钱留在平台上。

第三步是服务升级。专属客户经理、线下私董会邀请、定制借贷方案、优先提币通道,私行标配的客户维护方式,交易所正在逐一复制。

吸收存款、发放贷款、提供理财产品、收取托管服务费,这套逻辑币安和 Coinbase 都在实践,越来越像一家银行。 但银行背后有央行兜底,存款有保险制度,客户资产受法律保护。交易所拥有全行业最深的流动性和最大的用户基础,却始终没有成为大客户真正信任的财富管理者,根源就在这里。

不过, 交易所的内卷对于普通用户来说或许是难得的红利期 。就像银行抢客户时免费送礼、免年费、送积分,交易所的这场争夺战,也让普通用户得以享受更低的手续费、更高的理财收益、更好的服务体验。只是羊毛终究出在羊身上,这场补贴能持续多久,取决于交易所的口袋和耐心。

熊市正在加速这场洗牌。

短期内,头部交易所依然握有最强的流动性护城河。大客户在极端行情下,依然会优先选择 " 能把单子吃下去 " 的平台,这一点短期难以被私行或链上工具替代。

但中长期来看,合规化与受托人身份才是真正的分水岭。交易所可以拼命下调 VIP 门槛、堆高理财利率、复制私行服务,却始终难以解决一个深层矛盾:它们既是交易对手方和产品发行方,又想扮演财富管理者。这种角色冲突,加上安全事件频发和合规护城河的缺失,共同构成了大客户信任的最大障碍。

真正的挑战在于,目前还没有任何一家机构,同时具备顶级的加密流动性与执行能力、清晰的受托责任与法律保护,以及跨资产类别的专业配置能力。传统私行在后两点占优,交易所在前一点领先,链上原生工具则试图用去中心化绕过所有问题。三股力量都在往中间地带挤压,最终胜出的,大概率是那个最先把 “ 流动性 + 信任 ” 真正结合起来的玩家。