原文作者:Glassnode

原文编译:AididiaoJP,Foresight News

比特币仍处于 60,000 美元至 70,000 美元的区间内。现货市场显现早期吸纳迹象,衍生品市场已完成重置。波动性有所降温,持仓结构趋于平衡。然而,由于缺乏明确的催化剂,市场缺乏实现持续突破所需的信心。

摘要

- 比特币仍停留在 60,000 美元至 70,000 美元的宽幅区间内。URPD 数据显示,在 80,000 美元至 126,000 美元区间存在密集的供应堆积。要消化这一供应堆积,可能需要更大幅度的价格折让,或经历更长时间的重新分配过程。

- 处于亏损状态的总供应量接近 840 万枚 BTC,这与 2022 年第二季度的市场结构相似。当时,市场需要重新分配约 300 万枚 BTC,才能重新回到周期中线。

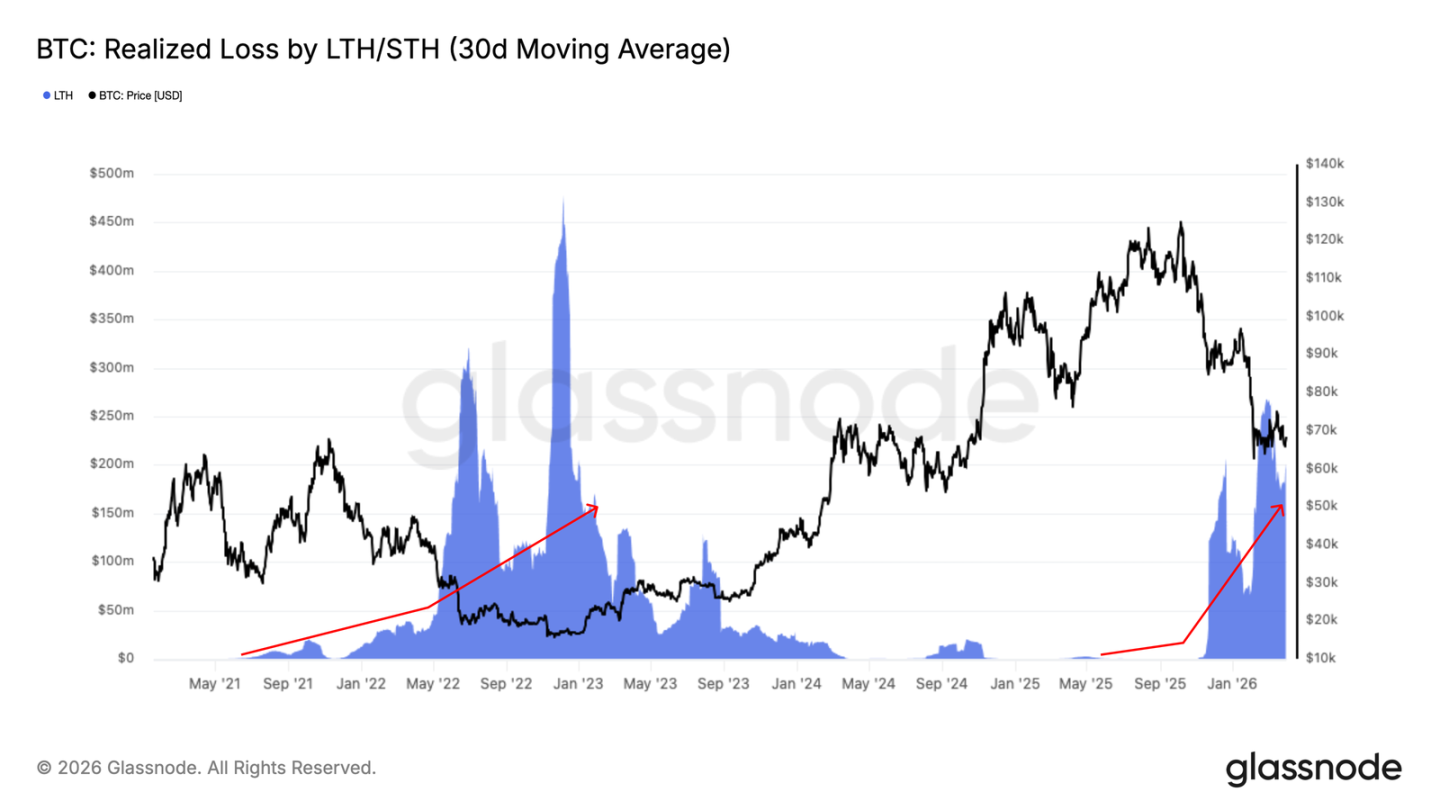

- 长期持有者的已实现亏损自 2025 年 11 月以来持续攀升,目前已达到每日约 2 亿美元的水平,这确认了主动投降行为的出现。该指标若降温至每日 2,500 万美元以下,将是市场筑底的关键门槛。

- Coinbase 现货累计成交量差值已转为微弱正值,表明现货买家正开始吸收卖方压力。然而,当前需求水平仍远低于市场在持久低点形成时通常所见的水准。

- 财库资金流动变得更加集中:Marathon 已分发约 15,000 枚 BTC,而 Strategy 仍是唯一持续进行大规模买入的机构。

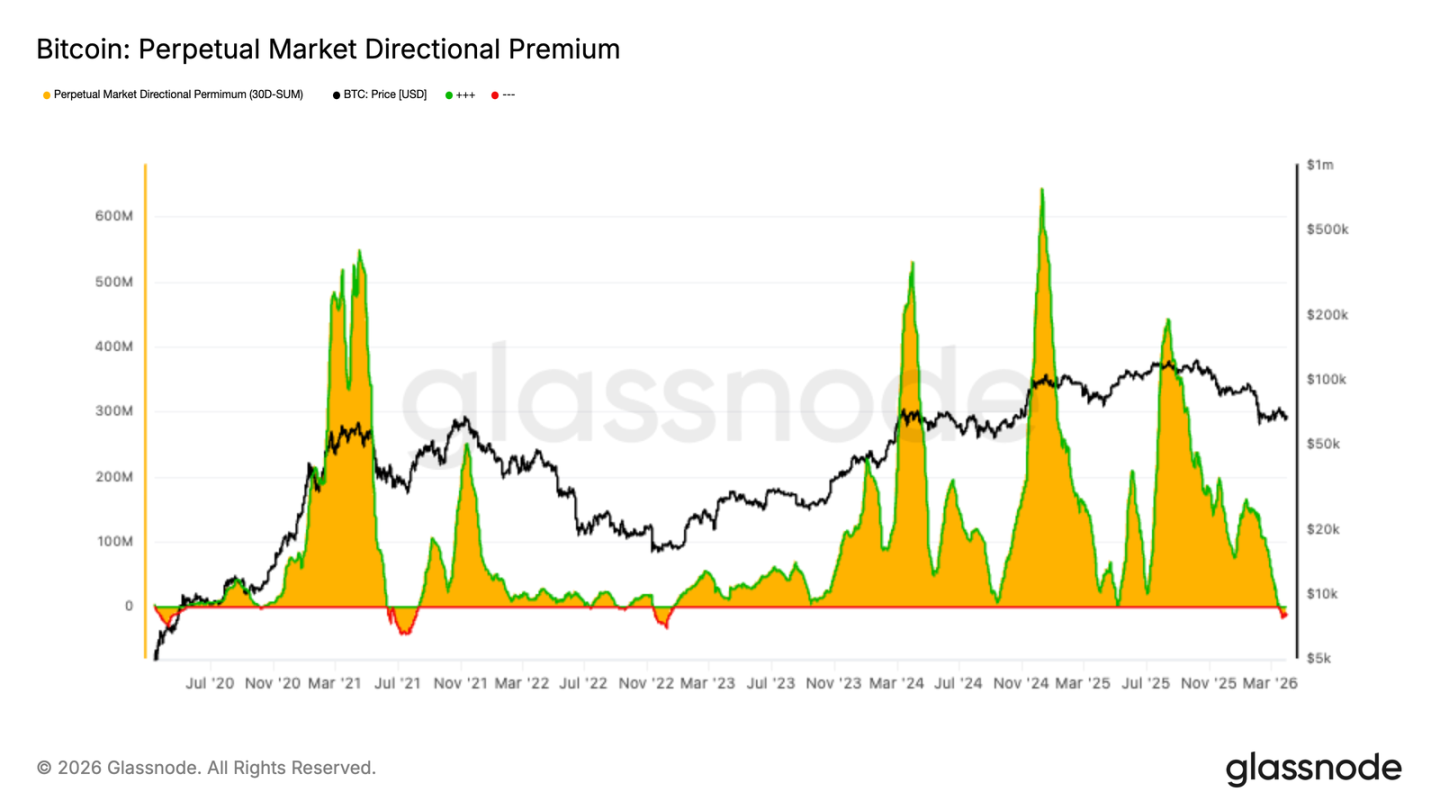

- 永续合约市场的方向性溢价已压缩至中性水平附近,并略低于零,这反映了偏多杠杆的重置以及投机热情的降温。

- 当前永续合约的持仓状况已远非动量驱动,多头敞口正在平仓,空头兴趣重新浮现。这使得期货市场整体更为平衡,但也更趋谨慎。

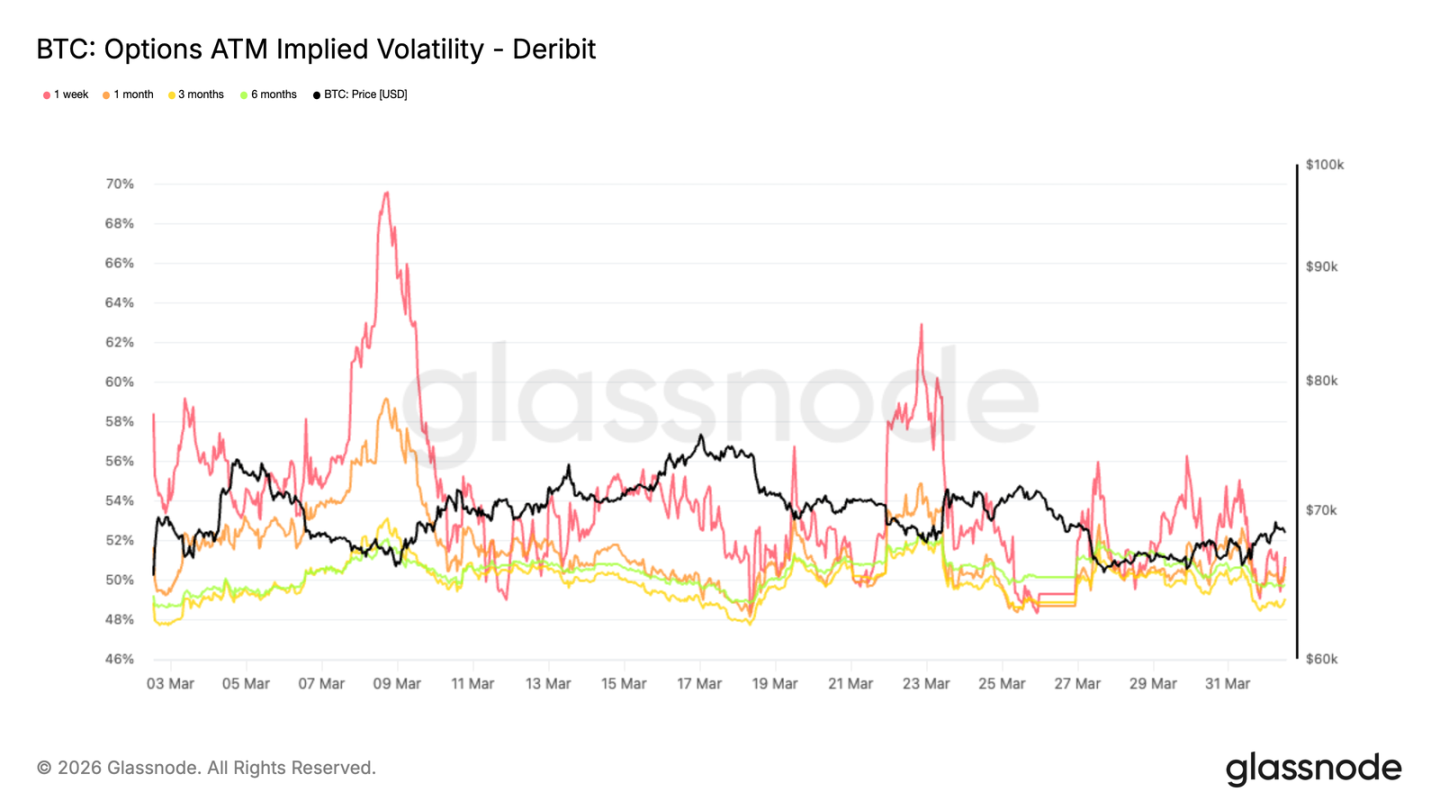

- 隐含波动率在整个期限结构上持续走软,表明期权市场正在为短期内更平静的环境以及对波动率敞口需求的下降进行定价。

- 偏度指标开始重新向下倾斜,显示保护性布局有所回归,但其水平仍远低于通常与较强对冲需求相伴的水平。

- 伽马头寸已重新转为对市场构成支撑的状态,降低了价格下跌时的凸性效应,并表明在近期负伽马阶段之后,做市商的短期持仓布局趋于稳定。

链上洞察

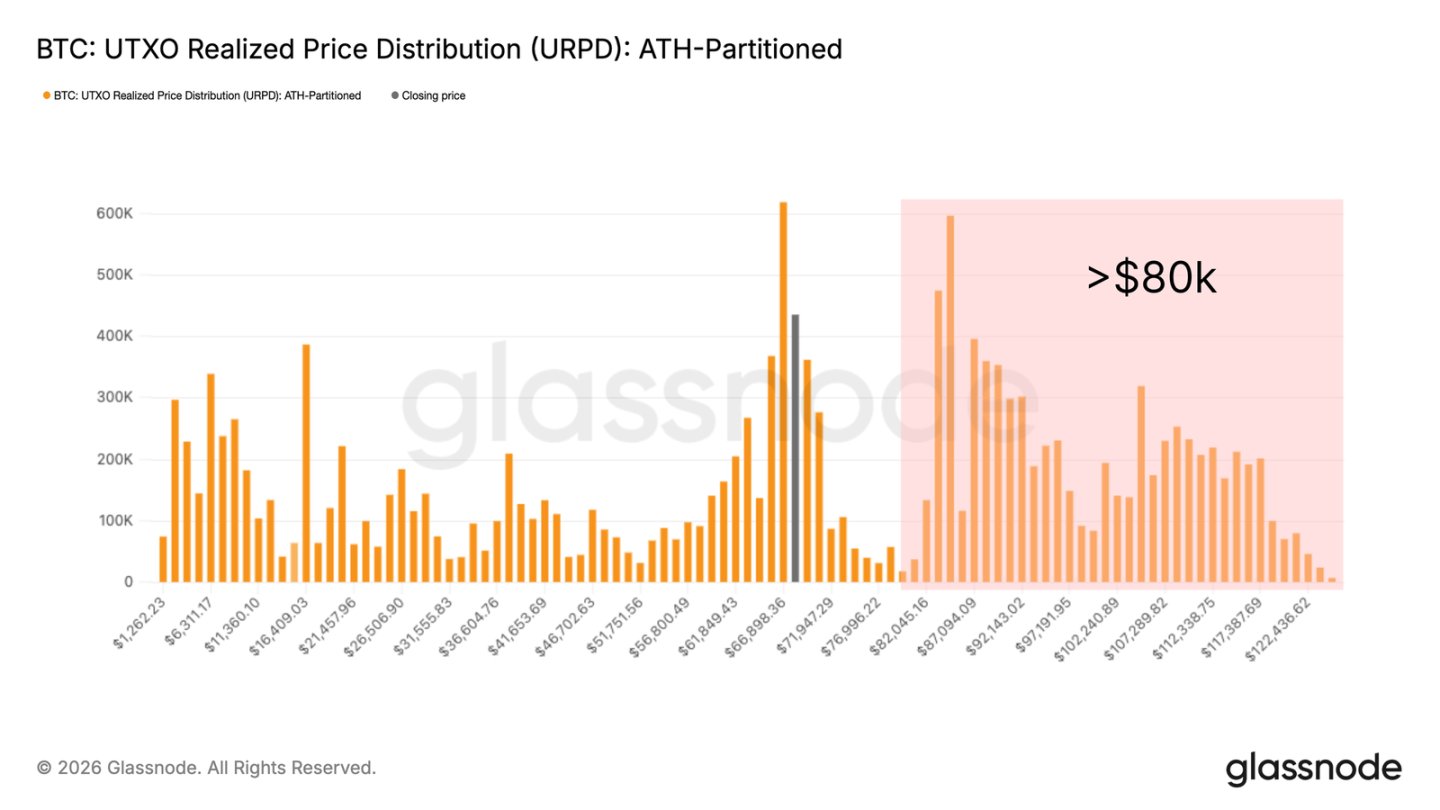

未实现亏损供应的体量

随着价格在 60,000 美元至 70,000 美元区间盘整,本报告将跳出短期价格动态,评估塑造当前市场环境的结构性力量。如近期报告所述,压制动能的最持久阻力之一,来自于在 80,000 美元以上购入的大量供应,这些供应目前处于未实现亏损状态。

该群体已承受超过六个月的熊市环境,面临一个二元的行为选择:一是在任何反弹行情中卖出以减少进一步损失;二是随着价格回撤加深而心理上投降。

URPD 图表清晰说明了这一点,图表显示,在 80,000 美元至 126,000 美元区间存在一个分布密集的供应集群,牢牢地悬在市场价格上方。要解决这一供应堆积,很可能需要通过显著的价格折让来吸引新买家,或者经历一段较长时间,让这些币从实现亏损的持有者手中转移到更为坚定的新持有者手中。

亏损供应量

为了量化评估头顶的供应堆积,我们可以使用「处于亏损状态的总供应量」这一指标。它统计了最后一次移动价格高于当前现货价格的流通比特币数量。经 30 天简单移动平均平滑处理以剔除短期噪音后,该指标目前约为 840 万枚 BTC,意味着过去一个月持续有约 800 万至 900 万枚币处于亏损状态。

这一数值的规模,加上现货价格接近当前周期的中线水平交易,意味着市场结构与 2022 年第二季度观察到的状况存在相似性。从历史上看,解决如此规模的供应堆积,需要将大量币从亏损持有者手中重新分配到在较低价格入场的新买家手中。2022 年熊市的先例具有参考意义。通常处于亏损状态的总供应量从 800 万枚 BTC 以上压缩至约 500 万枚 BTC 后,市场才决定性地重新站上周期中线。这意味着,在市场状况正常化之前,约有 300 万枚币完成了易手。

追踪进行中的重新分配

在确定了需要重新分配的亏损供应规模之后,下一步是监测这一过程的发展速度。「长期持有者已实现亏损」指标衡量的是持有时间超过六个月、且现在以低于其初始成本基础卖出的投资者所实现的亏损总额。该指标直接捕捉了上述头顶供应的主动重新分配过程。

该指标的 30 天移动平均线自 2025 年 11 月以来稳步上升,目前处于每日约 2 亿美元的高位。这证实了长期持有者正越来越多地向当前市场投降。虽然这波亏损实现是熊市出清过程中必要且具有建设性的一步,但仅凭它本身尚不足以构成市场反转的充分条件。该指标若能显著降温至每日 2,500 万美元以下的水平,将代表着卖方力量衰竭的更令人信服的信号,也是历史上在可持续牛市开启之前市场筑底的前提条件。

链下洞察

Coinbase 现货需求回归

现货市场显示出初步企稳迹象。Coinbase 现货成交量差值的 30 天移动平均线在最新数据中转为微弱正值。此前,在 1 月和 2 月上旬经历了较长时间的负值,当时持续的卖方压力反映了持续的派发行为。

近期的转变表明,随着价格企稳,买家正开始吸收可用的供应并提供支撑。然而,正差值的规模仍然温和,表明当前需求仍属试探性质,而非由强烈的信念驱动。

从历史上看,更强劲的市场复苏需要现货资金流持续为正,而短暂的买入行为往往难以带来后续行情。目前来看,近期的回升具有建设性意义,但更持久的复苏可能需要买方压力持续扩大。

财库资金流向趋于复杂

近几个月来,财库资金流向的广泛基础已显著减弱。最新数据显示出一种更加不均衡和具有选择性的活动模式。在周期早期,企业囤币得到了更广泛配置者的支持。然而,近期的资金流动表明,买盘支持正变得越来越集中。

最值得注意的是,Marathon 已卖出约 15,000 枚 BTC,这是近期企业资金库减少而非增加敞口的最清晰例子之一。与此相对,Strategy 似乎仍是唯一持续的结构性买家;即使其他公司的参与变得更加零星,该公司仍在继续定期买入。

这一转变指向市场结构的重大变化。企业需求不再是广泛的企业囤币趋势,现在看起来更为狭窄,并且更依赖于单一的主导参与者。最终结果是,企业买盘虽然仍然存在,但其基础已不那么广泛,因此与周期早期阶段相比,作为结构性支撑来源的可靠性有所降低。

永续溢价重置

永续合约市场的方向性溢价继续压缩,30 天总和目前接近中性水平并略低于零。这标志着市场从此前支撑涨势的偏多条件中明显降温。

这一转变表明,看涨的投机性持仓正在被平仓,而空头兴趣开始重新浮现。当前的结构并不反映强烈的市场信念,而是指向一个更加谨慎和平衡的永续合约市场格局。

从历史上看,方向性溢价的重置通常伴随着盘整或趋势衰竭。这是因为在一段较长的行情之后,杠杆被重新定价。从这个意义上说,近期溢价的回落表明投机意愿已经消退,使永续市场在杠杆减弱的情况下完成了彻底重置。

波动率预期正在降低

在期权市场持仓完成重置之后,隐含波动率是首先显现变化的地方。比特币的波动率期限结构相比上周整体下移,其中前端期限领跌。1 周期平值隐含波动率目前为 51%,3 个月期为 49%。其他期限的隐含波动率紧密排列其间,6 个月期为 49.8%,这指向一个显著压缩的期限结构。

这反映出一个正在下调对近期大幅波动预期的市场,尽管宏观背景仍存在不确定性。较长期限的波动率相对获得更强支撑,表明不确定性并未消失,而是被推到了更远的时间维度上。短期内,定价正在转向一个更为收敛的波动率制度,因为市场缺乏即期催化剂,且对期权灵活性的需求已经消退。

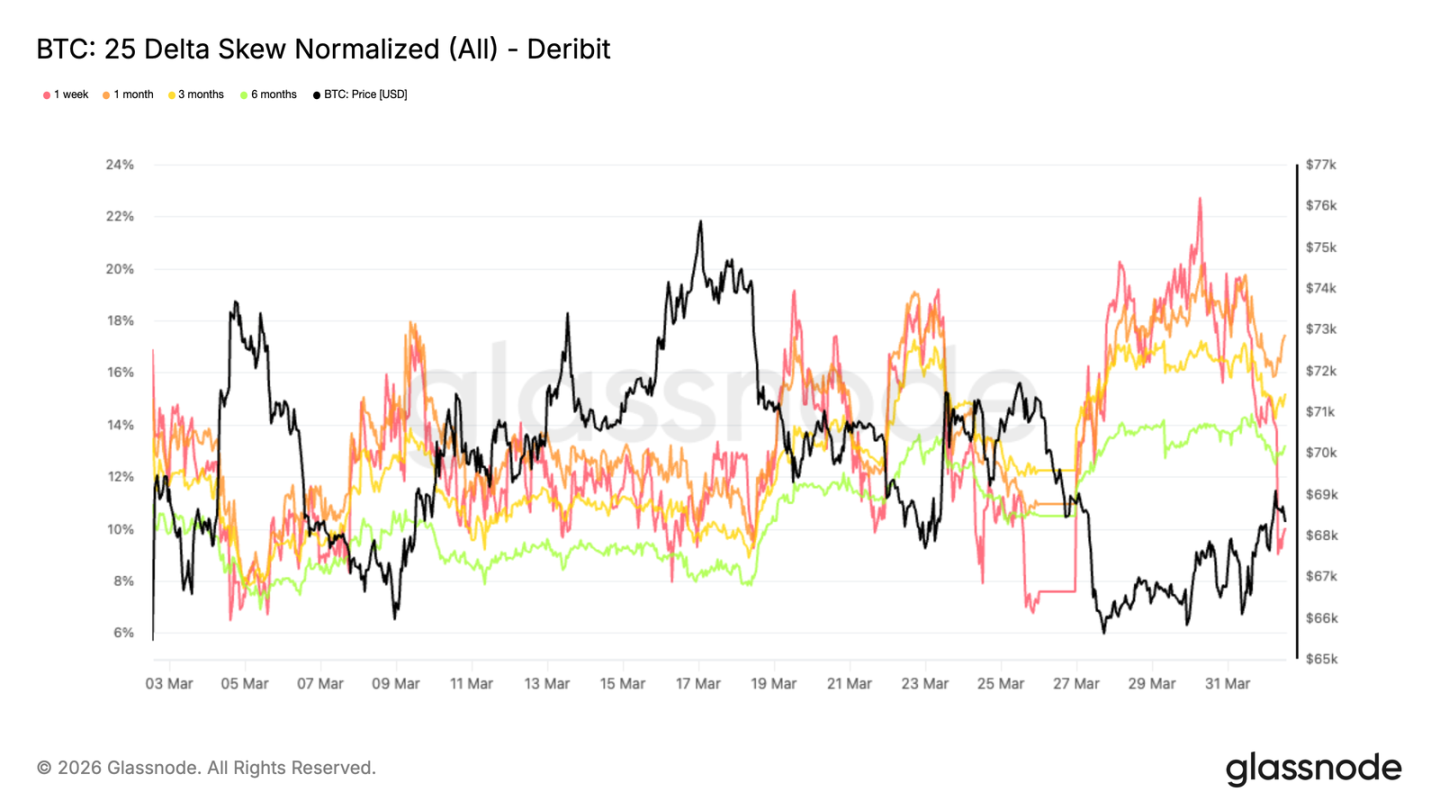

下行保护开始重建

随着波动率预期走软,偏度指标揭示了持仓结构向更谨慎方向的转变。25delta 偏度(以看跌期权减去看涨期权计算)越高,表明市场定价越倾向于下行保护。上周,1 周期偏度在回撤前创下 22.7% 的月度新高,反映了其对即时价格走势的敏感性。相比之下,较长期限的偏度继续走高并保持在高位:1 个月期为 17.4%,6 个月期为 13.2%。

这种不同期限之间的分化很能说明问题。虽然近期价格企稳使短期对冲需求略有缓解,但中长期的保护性期权仍然有强劲的买盘。市场并未对大幅波动进行激进定价,但整个期限结构始终赋予下行风险更多权重。这指向一种持续性的防御性偏向,而非仅仅是对短期市场波动的临时反应。

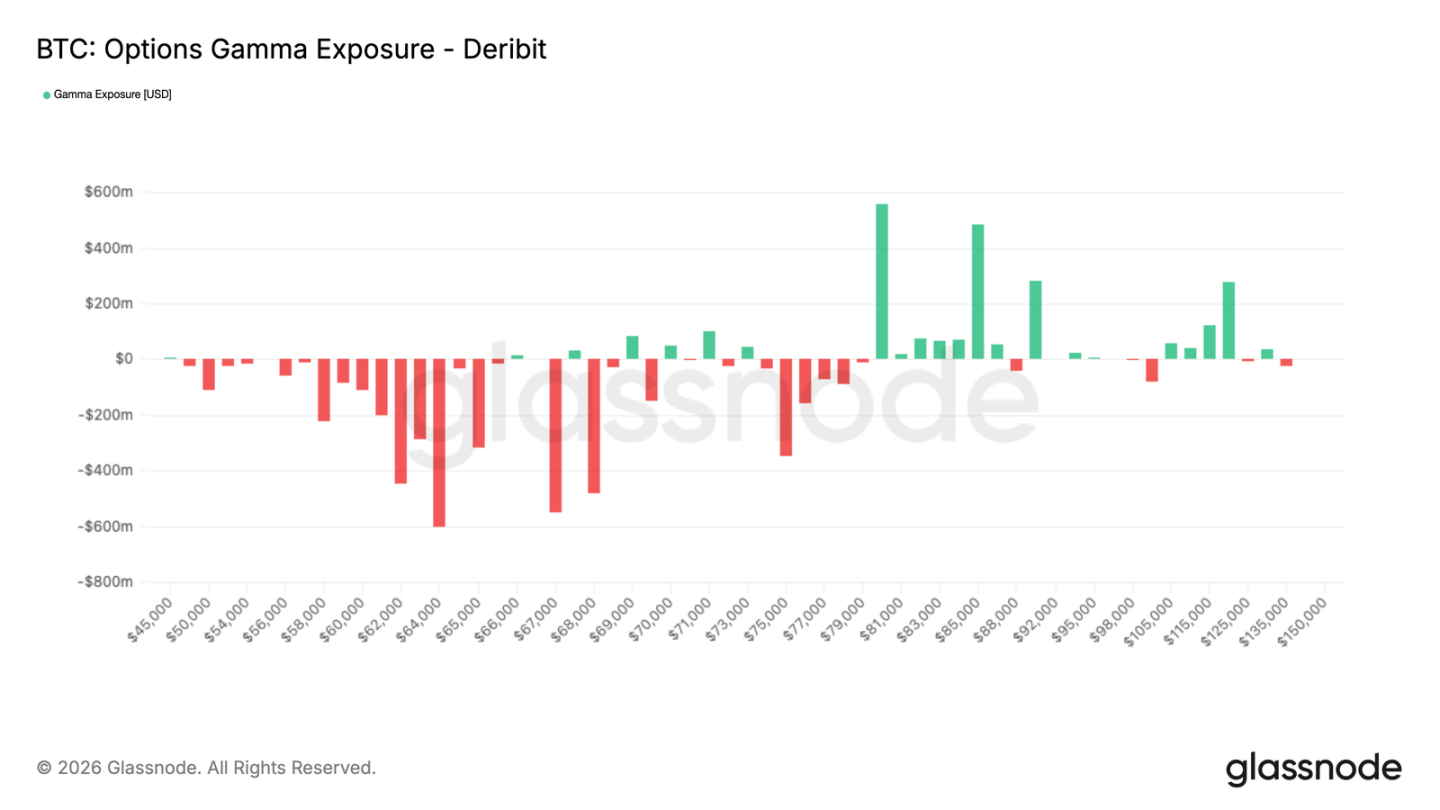

短期 Gamma 低于市场水平

这种更具防御性的持仓结构,在对应到做市商的伽马敞口时会变得更加相关。负 Gamma 目前正在当前价格水平下方堆积,从 68,000 美元一直延伸到 50,000 多美元。这意味着,市场正在当前价格下方买入看跌期权,并且不预期近期的反弹行情能持续太久,这迫使做市商成为这些交易的对家。

在这种机制下,做市商将不得不在价格走弱时卖出,从而放大下行波动性。由于 3 月 27 日合约到期后市场流动性仍然稀薄,整体市场结构显得较为脆弱。一旦价格进入该区域,可能会因为对冲流的助推而加剧下行势头,从而触发加速抛售,将原本可能渐进的变动转变为更剧烈的重新定价,并有可能重新测试 60,000 美元的水平——即 2 月 5 日抛售时的低点。

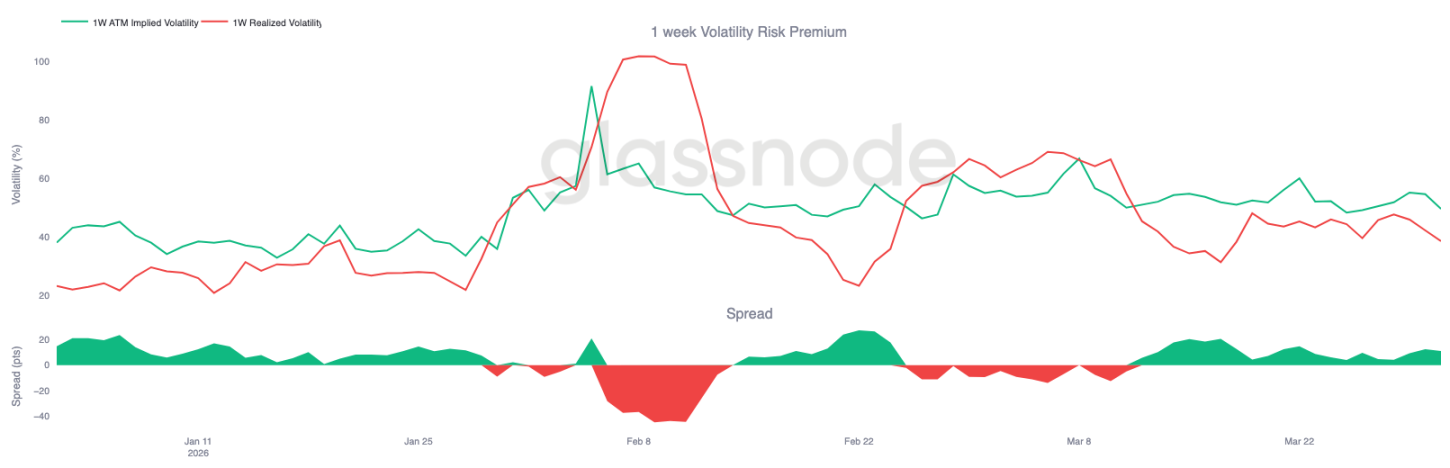

平静的实现波动率掩盖了脆弱性

使当前局面更不稳定的因素是,隐含波动率持续高于实现波动率。在前端期限,1 周实现波动率为 38%,而 1 周隐含波动率为 49%,两者存在 11 个百分点的差距。这一差距已持续超过三周,表明期权的定价始终高于实际的市场波动水平。

乍看之下,这反映出一个看似稳定的市场,因为实现波动率保持在可控范围内。然而,持续的溢价表明,尽管缺乏实际的价格方向性跟进,市场参与者仍在为风险定价,这指向一个低市场信心的环境。

在波动率定价高于实现波动率且伽马为负的情况下,只需要相对较小的卖压,价格变动就可能被放大。这是因为市场会从一个受到压缩的定价基础迅速调整,而吸收资金流动的持仓能力有限。

结论

比特币仍锁定在 60,000 美元至 70,000 美元的宽幅区间内。市场显示出初步企稳迹象,但尚不具备朝任一方向决定性突破的足够动能。链上状况仍反映市场正处于修复过程中:处于亏损状态的供应量处于高位,长期持有者的投降行为尚未完全降温。与此同时,现货需求开始出现改善迹象,表明卖方已不再完全掌控市场。

在链下市场,情况同样呈现平衡状态。企业资金需求已显著收窄,永续合约杠杆已完成重置,隐含波动率有所走软,做市商的持仓稳定性有所增强。这些信号共同指向一个不再处于明显压力之下、但仍需寻找更强市场信念的环境。

目前看来,比特币似乎正经历一个重新分配的阶段,而非走出清晰的趋势。在现货需求出现更显著的扩大、且头顶的供应堆积开始清除之前,区间震荡预计仍是市场的主要特征。