原文作者:DaiDai、Frank,麦通 MSX 研究院

Q1 刚刚收官,市场先交出了一份并不轻松的成绩单。

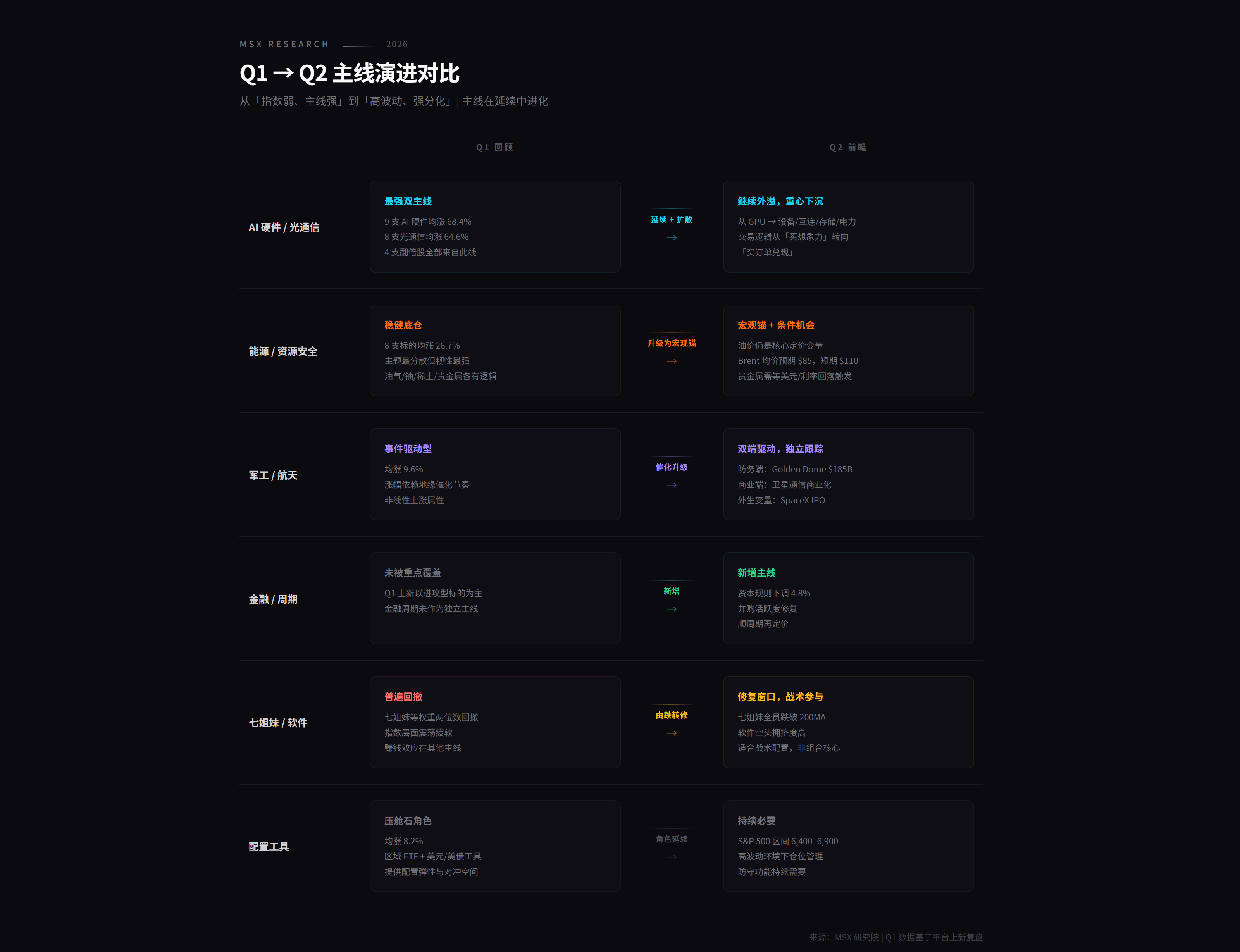

七姐妹普跌、指数整体疲软,但如果你在光通信、AI 硬件、能源资源这几条线上有所布局,Q1 的收益其实并不差,麦通 MSX 在 Q1 就上线了 39 支标的,其中涨幅超过 100% 的 4 支标的均集中在 AI 硬件与光通信两条主线(延伸阅读《 一份「优等生」的 Q1 上新清单,隐藏着怎样的 2026 美股温差密码? 》)。

这背后其实反映出一条很重要的思路, 当指数不再轻易给出 Beta,市场的钱就会更集中地流向少数能兑现产业逻辑的方向。

那么问题来了,进入 Q2,这种「指数弱、主线强」的结构还会延续吗?钱该往哪里放?

基于此,本文对 Q2 的宏观环境、板块主线和交易逻辑做了一次系统性前瞻,核心判断只有一句话——Q2 更像一个高波动、强分化、以结构性机会为主的季度,指数层面的 Beta 收益有限,但 Alpha 并没有消失,反而会比 Q1 更集中、更挑剔,也更依赖对主线演进的理解。

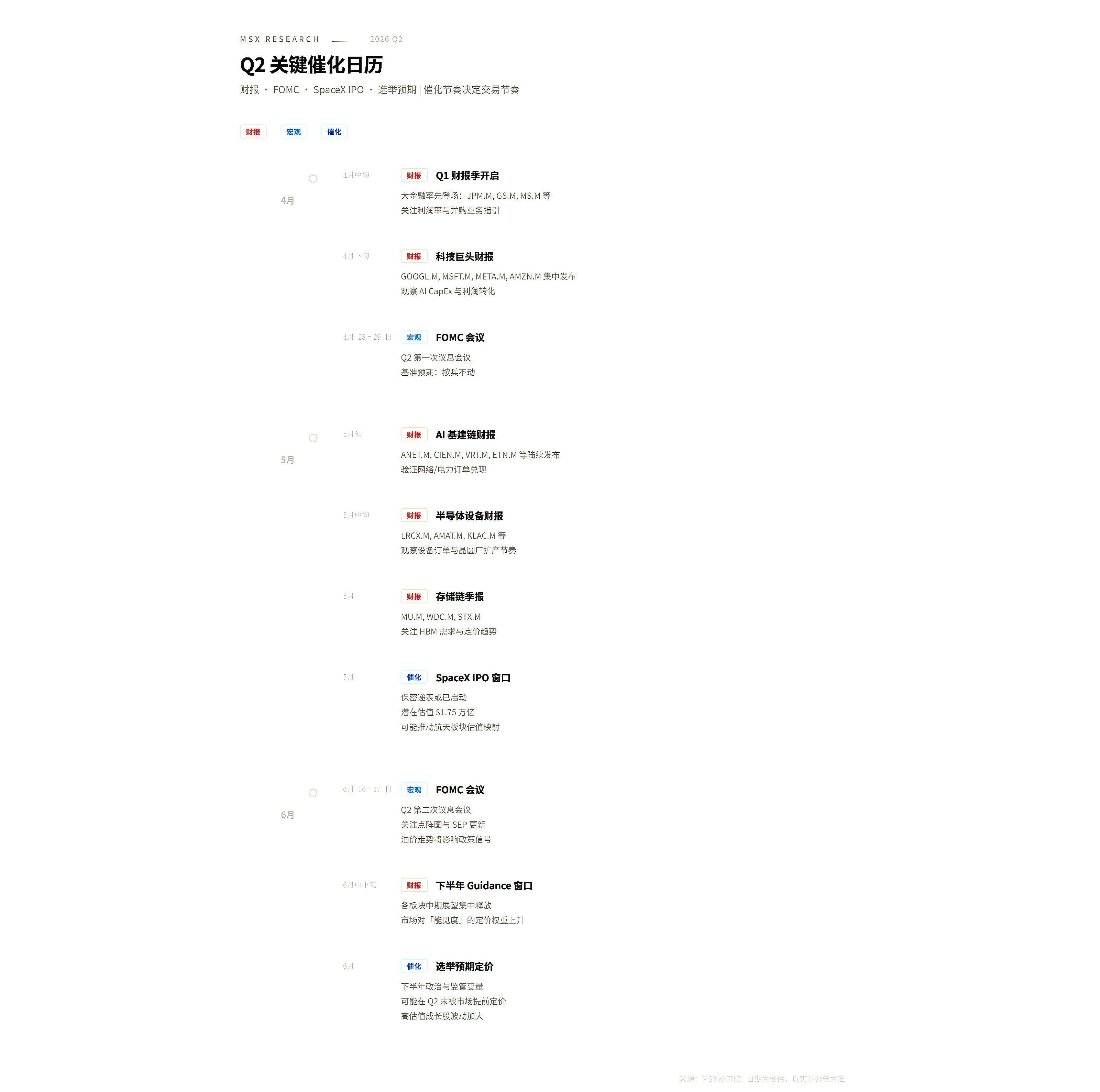

一、宏观底色:油价是锚,利率是墙

要理解 Q2 的市场节奏,先要看清当前压在风险资产上方的两层天花板:一层是油价,一层是利率。

过去一段时间,市场对原油中枢的预期明显抬升,布伦特价格一度被交易到更高区间。与此同时,美国通胀数据依旧表现出较强黏性,联储口径也并未真正转向宽松,在这样的组合下,市场最需要接受的现实是 降息也许会来,但不会以足够快、足够顺滑的方式到来。

这意味着,Q2 很难成为一个依靠「分母端扩张」来整体抬估值的季度。毕竟利率下不来,长久期资产天然承压;油价上得去,企业成本端和通胀预期就很难轻松回落,使得油价居高 → 通胀黏性 → 降息推迟 → 估值扩张空间被压缩。

对市场来说,这几乎等于提前划出了交易边界,使得靠估值想象力吃饭的方向会越来越难,靠订单、收入、利润和现金流说话的方向反而更容易获得资金认可。

不过,约束并不意味着没有机会,宏观层面真正值得重视的一点在于,当前环境并非对所有行业一视同仁:

- 比如监管边际改善、资本规则修订、并购活跃度回升等变化,更可能率先利好金融板块与部分顺周期行业;

- 而 AI 基建扩张、军工预算释放、能源与资源价格抬升,则会把机会集中输送到更具体的产业链环节;

所以,Q2 注定不会是「全面普涨」的季度,更像是「盈利能见度决定溢价,产业兑现速度决定弹性」的季度。

二、Q2 五条主线:钱往哪里流?

如果把当前环境概括为「高油价 + 高利率 + 指数难有趋势性上行」,那么 Q2 的超额收益,大概率仍然来自少数几条清晰主线。

1.AI 基建 2.0:从 GPU,走向网络、存储与电力

AI 的故事远没有结束,但市场的交易重心已经发生了明显下沉。

过去两年,市场更多是在交易 GPU、平台公司和大模型叙事本身;而进入 2026 年,资金开始更现实地追问:大厂持续扩张的资本开支,究竟在沿着哪些路径往下传导?谁最先把这笔钱转化为订单,谁又最先把订单转化为收入和利润?

这也是为什么 Q2 的 AI 主线,更接近一种「基建外溢」逻辑,具体拆分的话则指向了四个更具体的方向。

包括 Lam Research( LRCX.M )、KLA( KLAC.M )、Applied Materials( AMAT.M )等,这条线的逻辑在 Q1 已经开始兑现,Q2 需要继续观察云厂 CapEx 是否上修、设备订单是否持续,是最前端、最硬核的产能扩张逻辑。

其次则是互连、网络与光通信,对应数据中心内部高密度连接需求的全面放大,包括 Arista Networks( ANET.M )、Ciena( CIEN.M )、Lumentum( LITE.M )、Applied Optoelectronics( AAOI.M )、Fabrinet( FN.M )、Marvell Technology( MRVL.M )等,MSX Q1 光通信 8 支上新标的平均涨幅 64.6%,本质上反映的就是 AI 数据中心对光互连需求的爆发,所以 Q2 这条线仍然值得重点跟踪。

再往后看,存储链条的受益也在变得更加明确,包括 Micron Technology( MU.M )、Western Digital( WDC.M )、Seagate Technology( STX.M )等,核心观察点是存储供需和价格能否继续改善。

最后则是电力与数据中心基础设施,包括 Vertiv( VRT.M )、Eaton( ETN.M )、GE Vernova( GEV.M )等,数据中心扩张的核心瓶颈,正在从「有没有算力」切换到「有没有电、能不能并网、多久能交付」,电力与并网能力正在成为 AI 基建最现实的约束,这也是 Q2 值得单独追踪的增量变量。

换句话说,Q2 的 AI 主线不再只是单纯「买 AI」,而是更接近「基建外溢」,也即 资金将继续沿着算力 → 互连 → 存储 → 电力这条产业链向下渗透, 市场要回答一个更具体的问题,即 AI 投入最终流到了谁的报表里,这个问题越清楚,交易就越容易从主题炒作走向系统性机会。

2.金融与周期:不是等降息,而是在等资本释放

金融与周期在 Q2 值得重估,但逻辑并不只是「等联储转鸽」。

更值得关注的变化在于,监管边际改善、资本规则调整、并购活跃度回暖,正在为部分金融股提供新的盈利弹性,对大型投行和综合金融机构而言,真正的利好不一定来自利率立刻下行,而更可能来自资本占用缓解、回购空间修复、并购融资回暖,以及整体金融活动重新升温。

因此,像 Goldman Sachs( GS.M )、Morgan Stanley( MS.M )、JPMorgan Chase( JPM.M )这类头部金融机构, Q2 的看点在于它们能否更早把政策改善转化为业绩预期修复。

至于工业与制造方面,例如 Caterpillar( CAT.M )、Deere( DE.M )、Parker-Hannifin( PH.M )等标的,更适合放在「高名义增长 + 顺周期重估」的框架下理解, 只要工业订单、设备投资和资本开支预期能够维持,资金就仍然愿意给它们一定的重估空间。

所以,这条线的核心,并不是谁最便宜,而是谁最早体现出政策边际改善 → 盈利能见度提升 → 估值修复的完整链条。

3.航空航天:从题材,走向商业兑现

航天是 Q2 里最容易被低估、但也最可能反复被交易的一条线。

一端是确定性更强的防务预算,诸如美国「Golden Dome」相关成本预估已上调至 1850 亿美元,太空与防务能力建设正在从主题叙事走向真金白银的预算支撑,对应标的包括 Lockheed Martin( LMT.M )、Northrop Grumman( NOC.M )、RTX( RTX.M )等防务龙头,对应的是高确定性的国防支出逻辑;以及 Kratos( KTOS.M )、AeroVironment( AVAV.M )等弹性更大的军工品种,承接了市场对无人系统、低成本作战能力与新型防务需求的重估预期。

另一端,商业航天本身也在逐渐摆脱远景叙事阶段,进入「谁能兑现、谁能商业化」的筛选期,AST SpaceMobile( ASTS.M )、Rocket Lab( RKLB.M )、Planet Labs( PL.M )等标的背后其实分别对应着卫星通信、发射服务、空间数据等不同赛道,而市场开始越来越愿意按兑现进度、订单质量和商业模式去重新排序它们(延伸阅读《 SpaceX IPO 临近,MSX 太空板块真正该重估的,不只是「SpaceX」 》)。

此外,围绕 SpaceX 的潜在资本市场动作,哪怕短期还停留在预期层面,也足以构成整个板块的重要情绪催化。它真正的意义,不只是带来关注度,而是可能把市场重新拉回一个问题:如果商业航天正在从梦想行业变成现金流行业,那么现有上市公司里,谁最有资格享受估值映射?

这也是为什么,Q2 的航天主线,很可能不是一次性冲高,而是伴随事件催化、预算推进和业绩验证,被反复交易的方向。

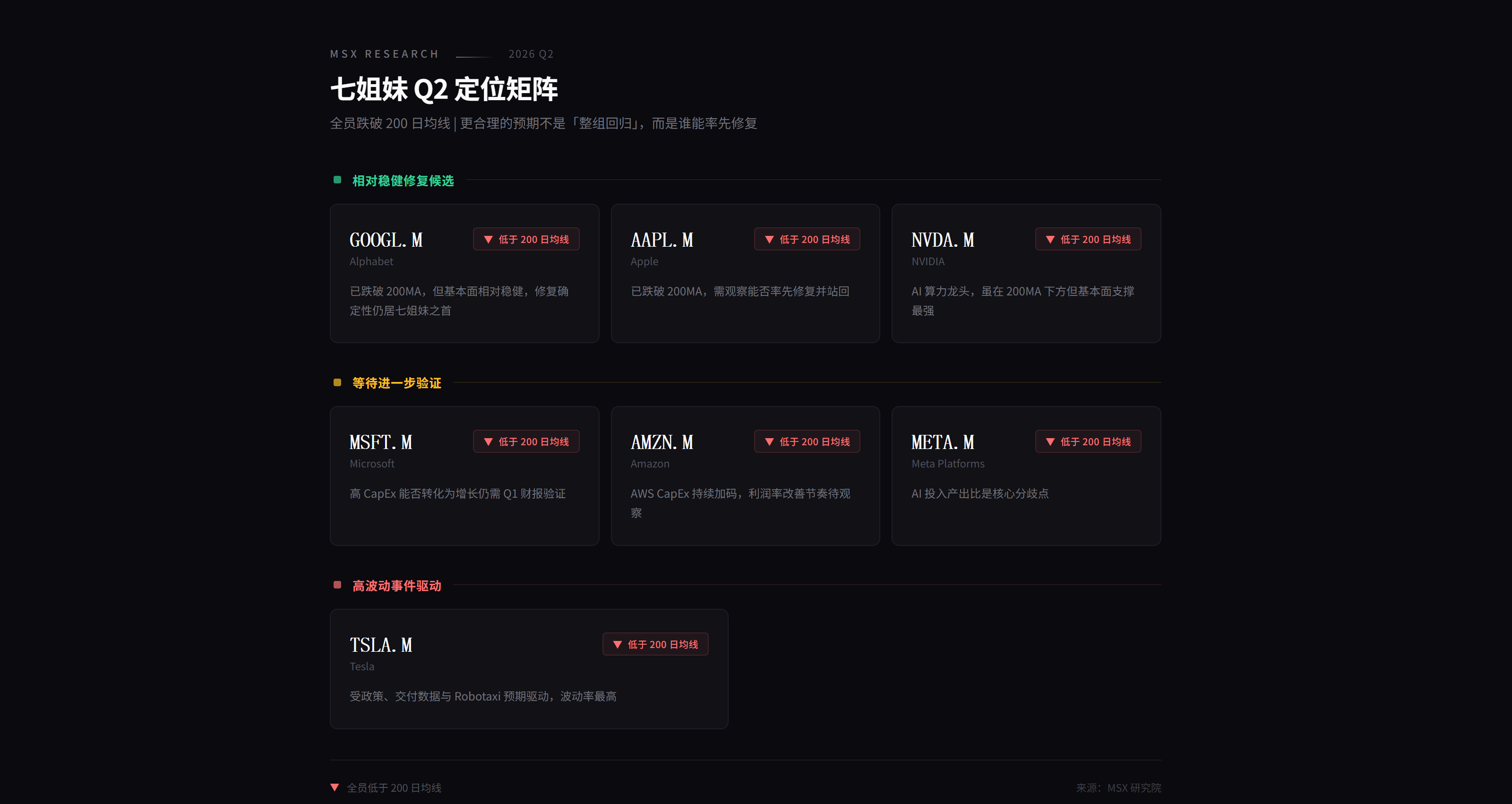

4.七姐妹与软件:修复窗口,不是无差别回归

七姐妹在 Q2 依然重要,但更像「风格信号」,而不是「唯一主线」。

这组资产的价值,并不在于它们会不会重新带着指数走出一轮单边行情,而在于谁能率先证明,高资本开支不是单纯吞噬利润,而是在为未来增长和盈利能力铺路。

从这个角度看,其中 Alphabet( GOOGL.M )、Apple( AAPL.M )、NVIDIA( NVDA.M )相对稳健,Microsoft( MSFT.M )、Amazon( AMZN.M )、Meta( META.M )仍需要更多来自利润率与变现效率的验证,Tesla( TSLA.M )则大概率继续停留在高波动、强事件驱动的框架里。

软件板块同样如此。Q1 很多 SaaS 和软件服务公司,其实带有明显的「先杀情绪、再看基本面」的意味,市场先按高估值成长股整体去压缩,再慢慢区分谁是错杀、谁是真的失速,到了 Q2,随着软件和 IT 服务在机构持仓里一度成为拥挤空头,这个板块很可能出现局部修复机会。

但这里真正值得看的,不是泛泛地说软件会反弹,而是哪些公司具备更扎实的现金流、更高的客户黏性和更明确的细分壁垒,安全软件( PANW.M 、 CRWD.M )以及现金流相对稳健的企业平台型龙头( ORCL.M 、 CRM.M ),通常会比纯故事型 SaaS 更容易获得修复性资金的青睐。

因此,这一方向更适合作为战术性修复机会来把握,而不是把它重新抬升为新的绝对主线。

5.贵金属与资源安全:条件性机会,但不该忽视

贵金属与资源安全在 Q2 依然应该留在观察名单里,只是它更像「等待触发」的方向。

如果美元和实际利率在某个阶段出现回落,再叠加地缘不确定性持续升温,那么黄金、白银与部分资源股很容易重新获得交易热度。黄金 ETF 代币、白银 ETF 代币,以及矿业龙头,天然会成为这条线上的主要表达。

更重要的是,这条线在组合中的意义,并不只是为了博取短期弹性,而在于它与科技成长的相关性更低,具备一定的防御价值。对于一个需要兼顾进攻与稳定性的组合来说,资源安全方向未必总是涨得最快,但往往能在关键时刻提供不一样的支撑。

三、如果基于盈利视角,Q2 该看什么?

麦通 MSX 研究院认为,在高油价和高利率并存的环境下,Q2 最值得盯的,已经不只是收入增长本身,而是利润率能不能守住、Guidance 敢不敢给得更清楚。

原因很简单。市场对高投入的耐心正在下降。如果企业只能不断讲资本开支、讲未来空间、讲行业愿景,却无法把投入逐步转化为收入、利润或更清晰的能见度,那么估值压力就会越来越大;反过来,那些既能承接产业趋势、又能把增长兑现到报表里的公司,自然会获得更高的溢价。

所以,Q2 真正该追踪的,主要是两件事:

- 一是 AI 到底有没有带来真实效率提升,而不是单纯推高资本开支;

- 二是成本传导是否顺畅,尤其在油价维持高位的情况下,哪些行业更容易把成本转嫁出去,哪些行业又会被原材料、运输和融资成本反向挤压;

从这个意义上说,设备、网络、存储、电力这类环节之所以在当前阶段更占优,不是因为它们更「性感」,而是因为它们更符合当前市场对于可兑现性的审美。

所以比起谁单季「略微超预期」,Q2 更值得关注的是谁对下半年的 Guidance 更敢给、给得更清楚,市场对「高投入」的容忍度在下降,对「订单兑现」和「能见度提升」的偏好在上升。这也是设备、网络、存储、电力这些环节在当前阶段更占优的底层原因。

不过还是需要注意风险,Q2 最大的外生变量仍然是中东局势及其对油价和全球通胀预期的冲击。如果通胀继续上行、油价维持高位,联储可能被迫维持更鹰派路径,甚至重新引发市场对「加息风险」的讨论。

此外,下半年的美国中期选举选举与监管变量,也可能在 Q2 被市场提前定价,导致高估值成长股波动加大。

总的来看,站在 Q2 起点,很多投资者都会问:当前更应该偏进攻,还是偏防守?麦通 MSX 研究院更倾向于把这个问题换一种方式来理解,当前宏观环境下,真正有效的策略,不是简单回答「全攻」还是「全守」,而是如何在高波动环境里,做到 核心仓位押确定性,边际仓位押弹性,同时保留必要的低相关防御敞口。

也就是说,Q2 最合理的打法,并不是把所有筹码都压在高弹性科技票上,也不是因为担心波动就全面退守,而是「带防守去打进攻」,核心仓位依然可以围绕 AI 基建、航空航天链条展开,因为它仍然是当前订单、收入和产业传导最清晰的主线;与此同时,也需要保留一部分与科技周期低相关的敞口,比如金融、软件、贵金属与资源安全,来提升组合的韧性与应对突发事件的能力。

写在最后

如果把 Q1 和 Q2 连起来看,一个越来越清晰的趋势是,2026 年的美股,正在从「买指数、买叙事」的时代,切换到「买主线、买兑现」的时代。

Q1 已经验证了这一点。七姐妹普跌、指数承压,并不代表没有赚钱效应;真正跑出来的,恰恰是那些站在产业趋势传导链条上的结构性方向。

进入 Q2,这种格局大概率不会消失,只会变得更分化、更讲究节奏,也更考验对产业兑现路径的理解,所以指数层面的 Beta 收益有限(标普 500 基准判断 6400–6900 区间震荡),但结构性 Alpha 机会并不少。

对投资者而言,接下来最关键的,已经不是去赌指数能不能重新单边上行,而是看清资金到底会沿着哪几条主线反复迁移,哪些方向能够在高油价、高利率、高波动的环境里,持续获得市场定价。

从这个角度看,Q2 也许不是一个容易「躺赢」的季度,但很可能是一个仍然能够通过结构理解赚到钱的季度。

与大家共勉。