作者: jay

编译:佳欢,ChainCatcher

永续合约("perps")是指永不交割的期货合约。作为一种加密原生创新,它们在2025年于链上迎来了爆发。如今,它们已成为加密领域最大的市场之一,涵盖了传统资产,交易量高达数万亿美元。

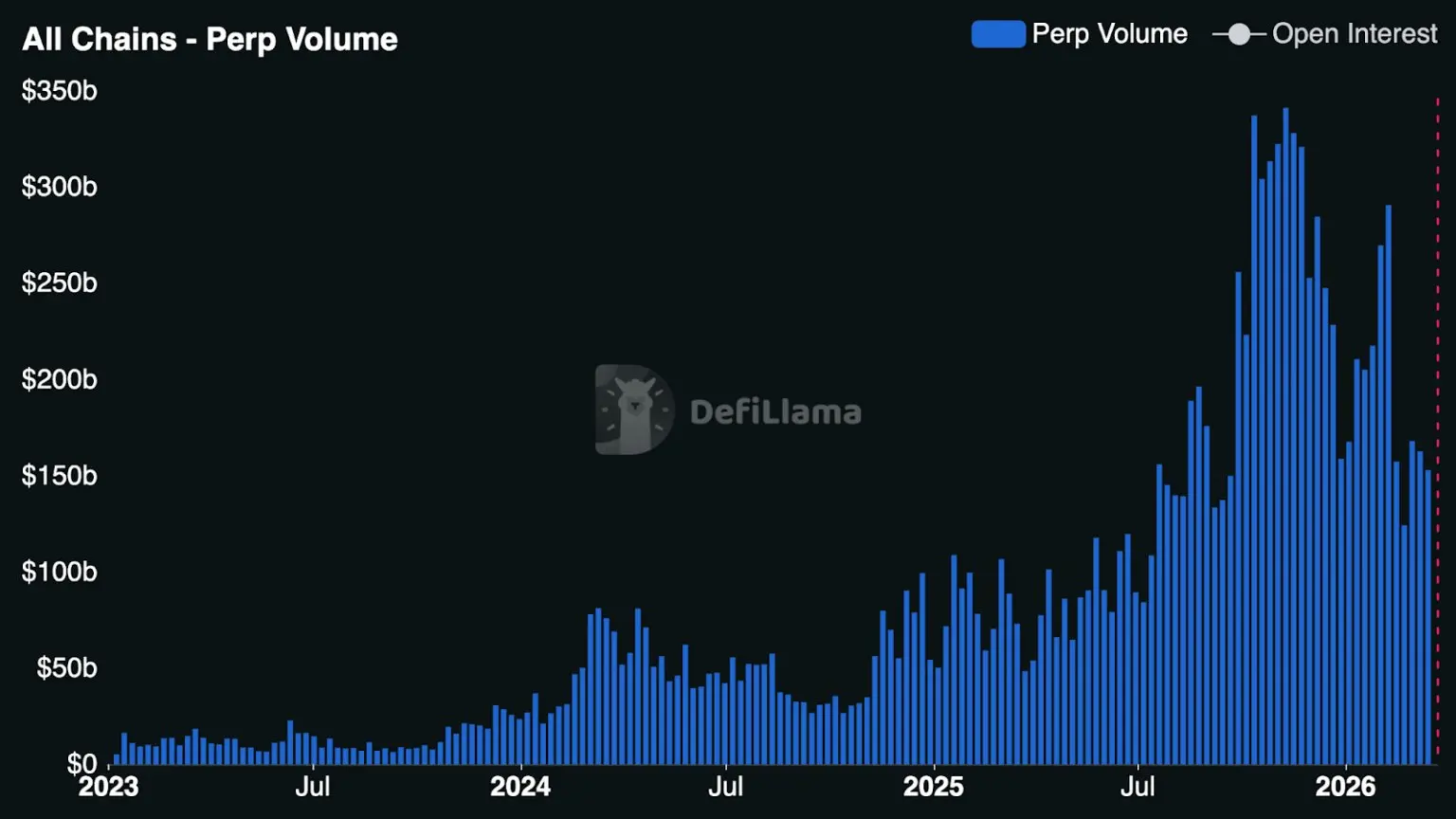

去年,顶级中心化交易所结算的永续合约交易量达到86.2万亿美元(同比增长47%),而链上永续合约的增长速度更为惊人:领先的去中心化交易所(DEX)交易量达到了6.7万亿美元(同比增长346%)。目前,DEX的交易量约占中心化交易所(CEX)交易量的7.8%,而仅在一年多前,这一比例还只有2.5%左右。[注:虽然少数受美国监管的中心化平台向美国投资者提供类似于永续合约的产品,但所有中心化和去中心化交易所均限制美国投资者交易真正的永续合约。]

但更重要的是,永续合约正逐渐褪去边缘化加密原语的色彩,开始展现出重塑交易行为与市场结构的根本性转变力量。

那么,是什么推动了永续合约的普及?为什么是在当下?以下内容将探讨为何全球交易员日益青睐永续合约、该市场的规模机遇,以及建设者们眼中的机会所在。

这个想法本身其实比加密行业还要古老。从理论上讲,永续合约早在1993年就已存在,当时诺贝尔经济学奖得主罗伯特·席勒(Robert Shiller)提出了永续期货合约,他最初构想将其作为对冲房地产价值风险的工具。但直到2016年,随着BitMEX和XBTUSD(运行时间最长的比特币永续掉期合约)的崛起,永续合约才在加密领域普及开来。

十年后的今天,现代交易所已提供涵盖股票、指数、商品、利率、初创公司估值,甚至英伟达H100 GPU价格的永续合约。

多年来,永续合约一直是中心化交易所价值十亿美元的收入引擎。随着散户对杠杆的需求日益增长,永续合约已成为短期价格发现、流动性以及交易活动的主要场所——在许多亚洲大型中心化交易所中,其交易量是现货交易量的数倍。

过去一年半发生的变化是,去中心化永续合约交易所开始实质性地蚕食中心化交易所的永续合约市场份额。凭借自我托管这一结构性优势,永续DEX在流动性、性能和面向活跃交易员的功能方面,正迅速缩小与CEX的差距。

随着Hyperliquid等永续DEX取得突破性成功,领先的加密钱包和应用纷纷开始支持永续合约,并推出了高质量的交易体验,使其得以触达数百万用户。2025年下半年,永续DEX的前端迎来了爆发式增长——从休闲类移动应用到复杂的多场地交易终端层出不穷。

尤其是Hyperliquid,通过HIP-3(Builder-Deployed Perpetuals,建设者部署的永续合约),打破了DEX所能提供的服务边界。这一机制允许任何人无需许可地在交易所推出永续市场。借助HIP-3,建设者几乎可以上架任何资产,并在管理自己的预言机和风险参数的同时赚取50%的费用分成。

与此同时,Avantis、Lighter、Ostium和Variational等新进入者和竞争者也纷纷涌现或加速了产品开发。日益激烈的竞争迫使永续DEX在交易所设计、市场结构、资产支持以及无许可性方面实现差异化,并促使部分交易平台在现实世界资产(RWA)永续合约等新类别中找到了强大的产品市场契合度。

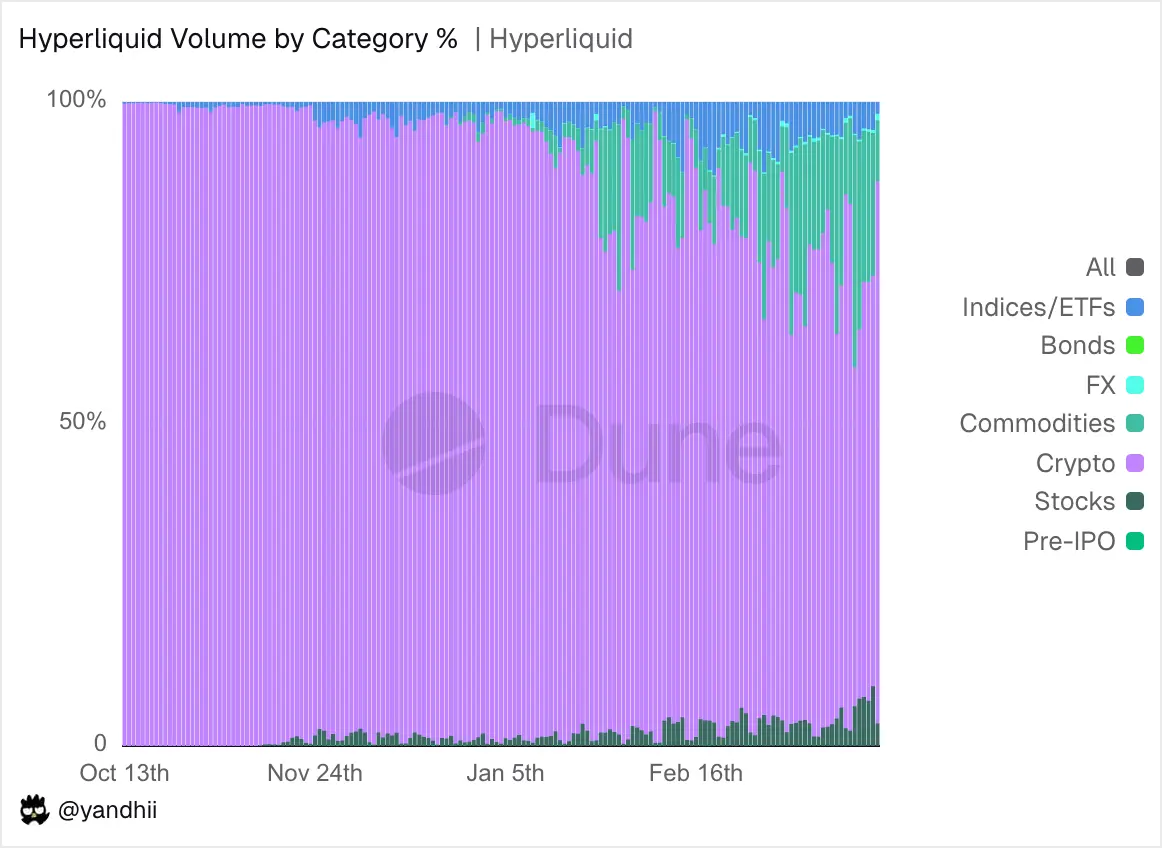

多年来,永续合约交易员仅仅投机于加密资产——BTC、ETH、SOL以及各种长尾山寨币。但在去年底,当永续合约交易量在更广泛的加密市场抛售中从近期峰值大幅降温时,RWA永续合约却开始发力。少数永续DEX上架了商品、股票及股票指数,将可交易资产的范围扩大到了包括英伟达、三星乃至SpaceX等私有公司,以及白银、钯金等大宗商品。

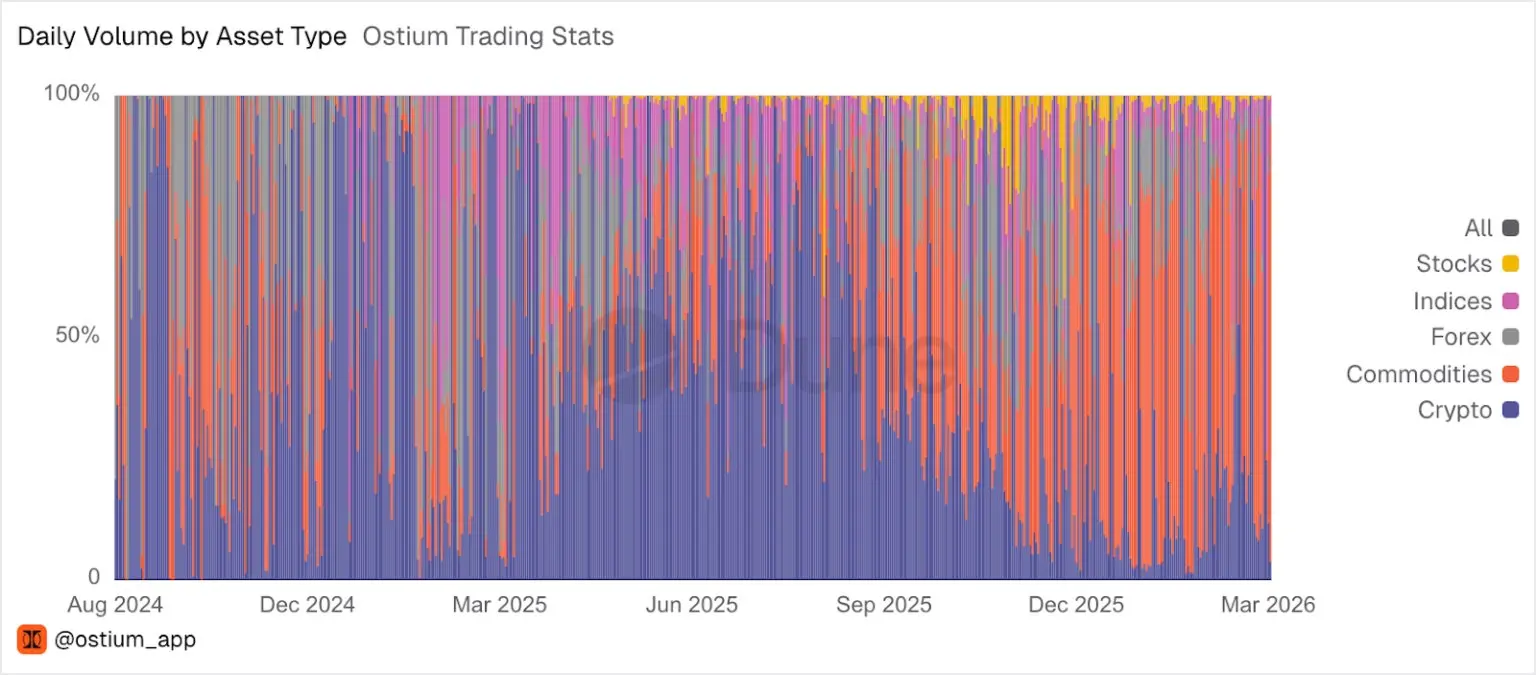

今年,RWA永续合约的增长愈发迅猛。在最近几周,RWA在Hyperliquid总交易量中的占比一度高达44%,且RWA交易对如今已稳定成为该交易所产生手续费最高的交易对之一。在Ostium上,数月来RWA一直占据着该交易所绝大部分的交易量。

去中心化交易所在促进原油等RWA的价格发现方面也表现出色,尤其是在传统交易所休市的周末。

随着RWA永续合约的起飞,我们看到越来越多公司开始开发与永续合约相关的产品和业务。仅在过去6个月里,就涌现了新的交易所、交易界面、市场部署者以及流动性提供者。

涌入这一领域的玩家包括全新的初创公司、向永续合约转型的初创公司,以及一些正将永续交易整合到现有产品中的全球最大型金融科技公司。

所有这些形形色色的玩家都汇聚于同一个机遇:永续合约有望成为全球金融领域的主导交易工具之一。

退一步审视传统金融(TradFi),期权是全球规模最大、交易最活跃的市场之一。它们存在于货币、股票、指数、商品和ETF之中,是极其强大且富有表现力的工具,使人们能够基于许多不同的预判进行交易:时机、波动性、价格区间等。

但如果放大观察散户的交易行为,会发现大量活动都集中在一个特定的期权类别上:短期、杠杆化、方向性的风险敞口。一个突出的例子是0DTE(零日到期期权)——交易员以低成本博取日内行情的高弹性收益。

这种类型的交易是增长最快的期权类别之一。2025年,0DTE SPX(标准普尔500指数)期权的日均交易量达到230万份合约,同比增长51%,占SPX期权总交易量的59%。顺应这种需求,市场推出了几款按日交割的新指数产品,包括CBTX和MBTX比特币ETF指数期权,以及等权重Cboe Magnificent 10指数的期权。

因此,尽管期权有许多复杂的用途——结构化对冲、波动率交易、离散交易、凸性(指 收益与风险不对称的特性 :你的最大损失是固定的,但潜在收益理论上无限)等——但极大且不断增长的散户资金流实际上只是在寻找短期、杠杆化的方向性敞口。这种敞口正是永续合约最能完美满足的需求。

权衡是真实存在的:期权擅长于确定性风险和凸性收益,并且仍然是表达波动率的默认工具。交易员最多损失的是他们支付的权利金。而使用永续合约,整个抵押头寸都可能被清算。但对于大多数散户交易员真正想要的方向性杠杆,永续合约具有几个结构性优势:

期权并不会消失。它们长期以来一直是金融历史的一部分,并可能在相当一部分交易用例中保持主导地位,特别是在涉及确定性风险和更复杂收益结构时。但对于那些寻找Delta-1方向性杠杆的庞大且日益增长的资金流来说,永续合约已经俘获了数万亿美元的交易量和数十亿美元的收入。

这引发了一个问题:随着永续合约从利基工具走向主流交易原语,价值将在技术栈的哪一层沉淀?

在传统市场中,最有价值的公司往往建立在交易所基础设施之上,而不是交易所层本身。例如,散户经纪商Robinhood的市值就高于其底层的纳斯达克交易所。

这种模式在加密领域是否依然成立——Hyperliquid、Lighter或Ostium等平台是否能在交易所层面积累出足够强大的网络效应——是该领域最有趣的开放性问题之一。

无论如何,建设者的活动正在迅速扩张。我们在以下几个领域看到了开发者的增长:

当然,这里仍有重大的开放性问题和挑战,涵盖了分发、新交易平台的流动性深度、资产范围扩大时的预言机可靠性、不可避免的极端事件("10/10"事件)以及监管(目前限制美国投资者访问这些产品)。随着永续合约从加密原生泡沫"毕业"并登上全球金融的主舞台,这些都是预料之中的成长的烦恼。随着永续合约生态系统的成熟,问题不再是永续合约能否规模化,而是当它们规模化时,谁将围绕它们构建最有价值的应用和基础设施。