原文标题:The Great Attrition of Crypto VCs

原文作者:Catrina

原文编译:Peggy,BlockBeats

编者按:当「发币即退出」不再成立,加密风投也开始失去它曾经最稳固的那套逻辑。

过去三个周期中,代币一直是资本回收与放大收益的核心路径。围绕这一前提,行业构建出一整套熟悉的节奏:早期融资、叙事扩张、上线流通、价格兑现。然而,在链上收入成为新门槛、meme 币分流流动性、散户资金外溢至更多风险资产的背景下,这套机制正在失效。

更直接的变化是,代币项目的回报预期被压缩,而股权路径却重新获得吸引力。早期投资人开始对「发币退出」的项目变得更加谨慎,后期资金则转向具备真实收入与并购预期的「web2.5」公司。加密风投不再处于一个相对封闭的竞争环境,而是被迫进入与传统金融科技基金同台博弈的领域。

在这一过程中,一个更深层的问题逐渐浮现:当资本本身不再稀缺,VC 还能提供什么?

过去几年中,一些最具代表性的项目几乎绕开了机构资本,直接建立起网络效应与收入模型。这意味着,资金不再是进入优质项目的「通行证」。对创始人而言,是否引入 VC,取决于后者是否能够提供明确的品牌背书与实际增量,而不仅仅是账面资金。

在新的市场结构下,加密风投需要重新找到自身的「产品定义」。否则,它将成为这一轮周期中被淘汰的对象之一。

以下为原文:

加密风投正处在一个分水岭时刻。过去三个周期中,代币退出一直是超额回报的主要来源,但如今这一模式正在经历一次实质性的重置。什么样的代币才具备价值,其定义正在被实时改写,而行业层面的统一评估框架却尚未形成。

那么,究竟发生了什么?

这一轮加密市场结构的变化,是多种此前从未在同一周期中出现过的力量叠加的结果:

1/ HYPE 的横空出世,从侧翼冲击了整个代币市场。它证明了一件事:代币价格可以由真实收入支撑,其九位数乃至十位数级别的收入中,97% 以上来自链上。这一案例迅速引发市场对「叙事驱动但基本面薄弱」的治理代币的集体幻灭——例如早期那些主要用于规避证券监管、却难以直接进行收入分配的 L1 和「治理代币」。几乎在一夜之间,HYPE 重塑了市场预期:收入能力不再是加分项,而成为最低门槛。

2/ 对其他项目的连锁冲击随之而来:在 2025 年之前,如果一个项目具备链上收入,往往会被认定为证券;而在 HYPE 之后,如果没有链上收入,在多数对冲基金看来,项目的归零只是时间问题。这让绝大多数项目,尤其是非 DeFi 项目,陷入两难,被迫仓促调整路径。

3/ PUMP 则向系统投下了一次剧烈的「供给冲击」。meme 币的狂热带来了代币供给的爆炸式增长,从根本上打乱了市场结构——注意力与流动性被严重分散。仅在 Solana 上,新发行代币数量就从每年约 2000–4000 个,激增至高峰期的 4 万–5 万个,相当于在流动性几乎没有增长的情况下,将蛋糕切分成约 20 倍。原本追求高收益的同一批资金和注意力,开始从持有山寨币,转向更短期的 meme 币交易。

4/ 散户风险资金的替代去向也在快速增加。预测市场、股票永续合约、杠杆 ETF 等产品,正在直接争夺原本流入加密山寨币的那部分资金。同时,资产代币化技术的成熟,使得投资者可以对蓝筹股票进行加杠杆操作,而这些资产既不会像多数山寨币那样面临归零风险,又处于更严格监管之下、信息更加透明,信息劣势也更低。

这些变化共同导致了一个结果:代币生命周期被显著压缩。从高点到低点的周期大幅缩短,散户「长期持有」的意愿急剧下降,取而代之的是更快的资金轮动。

核心问题

在这样的背景下,几乎所有风投都在反复思考几个核心问题:

1/ 我们到底是在投资股权、代币,还是两者的组合?

最大的难点在于,目前尚不存在一套关于「代币价值如何累积」的成熟范式。即便是像 Aave 这样的头部项目,在 DAO 与股权结构之间,依然存在持续争议。

2/ 链上价值积累的最佳实践是什么?

当前最常见的做法是代币回购,但「常见」并不意味着「正确」。我们长期以来一直对主流的回购逻辑持反对态度:这种机制具有「毒性」,会让那些真正具备收入能力的项目方陷入两难。

问题在于,它的动机从一开始就是错的。

传统公司回购股票,通常是在增长投资机会减少、或股价被低估时进行;而加密项目的回购,往往是在散户和市场舆论压力下被迫「即时执行」——这种压力本身高度情绪化且不稳定。你可能刚刚拿出 1000 万美元用于回购,本可以用于再投资,结果第二天就因为某个做市商被强平而被市场完全吞没。

上市公司是在低估时回购股票;而代币回购却经常被提前埋伏(front-run),并在局部高点执行。

如果你的业务是一个以链下收入为主的 B2B 模式,这种回购更是徒劳无功。就我个人观点而言,在年收入低于 2000 万美元的阶段,为了取悦散户而进行回购,几乎没有任何正当理由——这些资金本应优先投入增长。

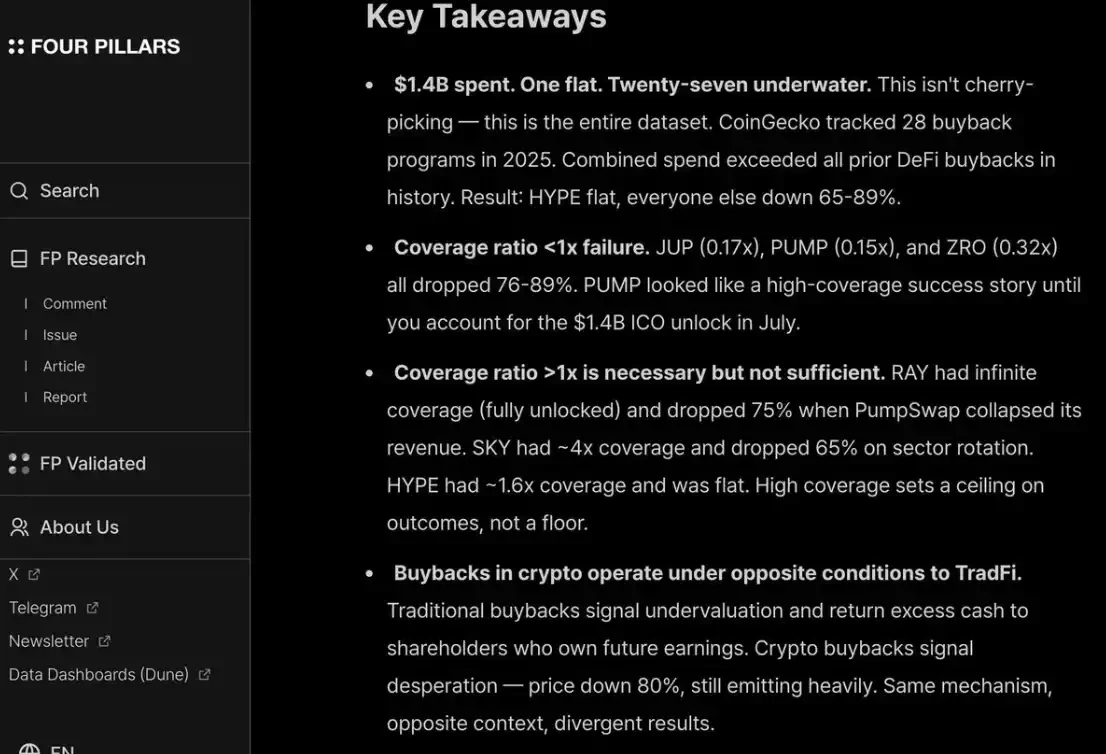

我很认同 fourpillars 的一份报告/截图:即便是十位数规模的回购,也很难对项目建立长期价格底部产生实质性作用。

此外,为了同时取悦散户和对冲基金,你还必须像 HYPE 一样,持续且透明地进行回购。只要做不到这一点,就会像 PUMP 一样被市场惩罚——其完全稀释估值(P/F)仅为 6 倍,因为市场「并不信任」它。尽管事实上,它已经烧掉了 14 亿美元本可以进入国库的收入。

3/ 「加密溢价」(crypto premium)是否会彻底消失?

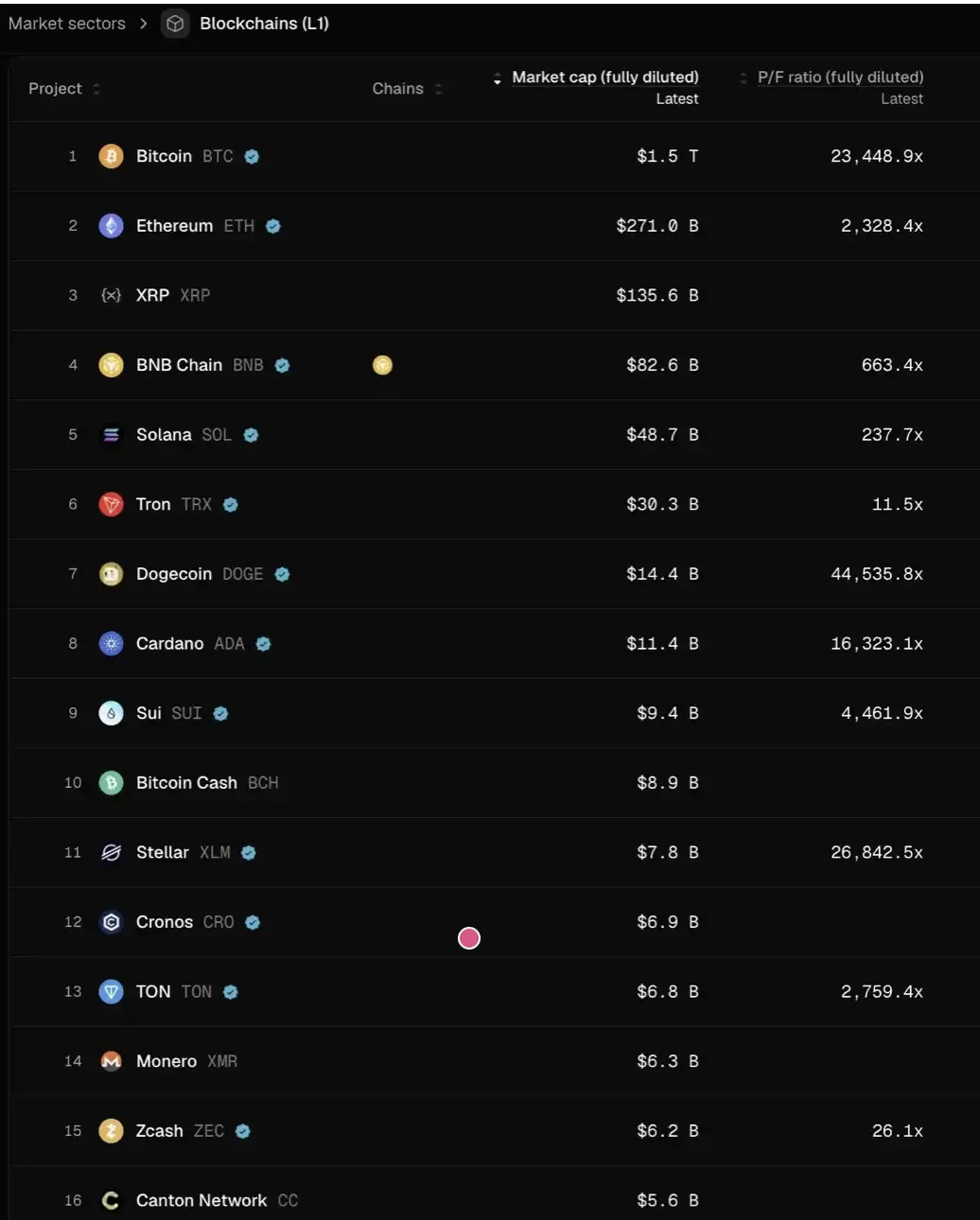

这意味着,未来所有项目的估值,可能都会回归到类似传统上市公司那样的区间——大致在 2–30 倍收入之间。

可以认真想一想这件事的含义:如果这一判断成立,那么从当前水平来看,大多数 L1 的价格,可能还需要再下跌 95% 以上,才能与这一估值体系对齐。只有少数例外——比如 TRON、HYPE,以及其他具备真实收入的 DeFi 项目——能够相对站稳。

而这还没有考虑代币解锁(vesting)所带来的额外抛压。

我个人并不认为情况会走到那一步。HYPE 实际上设立了一种「异常值式」的市场预期,让投资人对早期项目是否具备「上线即有收入/用户增长」变得异常急躁。对于支付、DeFi 这类「持续性创新」(sustaining innovation),这样的要求是合理的;但对于「颠覆式创新」(disruptive innovation)而言,从构建、发布、增长到真正迎来收入爆发,本就需要时间。

过去两个周期里,我们从对「颠覆性技术」过度宽容、在新 L1、Flashbots/MEV 等高度抽象叙事中经历了 8–9 轮融资的「耐心+信仰(hopium)」,迅速摆向了另一个极端——只愿意押注 DeFi 项目。这本质上是一种过度修正。

但摆钟终会回摆。

对于 DeFi 项目而言,以「量化基本面」定价,确实是行业成熟的体现;但对于非 DeFi 赛道,「定性基本面」同样不可忽视:包括文化、技术创新、颠覆性理念、安全性、去中心化程度、品牌价值以及行业连接能力。这些维度,不会简单反映在 TVL 或链上回购数据中。

那么,接下来会发生什么?

代币项目的回报预期已经明显压缩,而股权类业务却没有经历同等幅度的降温。这种分化,在早期与成长期投资中表现得尤为明显:

在早期阶段,投资人对「未来以代币退出」的项目变得更加价格敏感;与此同时,对股权类项目的兴趣显著上升,尤其是在当前并购环境相对友好的背景下。这与 2022–2024 年形成鲜明对比——当时,代币退出是默认路径,背后的假设是「代币估值溢价会持续存在」。

在后期阶段,那些在加密原生语境中具备品牌优势和资源能力的投资人,正在逐步远离纯粹的「crypto-native」项目,转而押注更多「web2.5」公司——其估值逻辑更多锚定在真实收入增长上。这也将他们带入一个陌生的竞争场域:需要直接与跨界基金和传统 Web2 金融科技基金(如 Ribbit Capital 或 Founders Fund)正面竞争,而后者在传统金融语境、投资组合协同以及早期项目获取能力上具备更深厚的积累。

整个加密风投行业,正进入一个「归因期」(attribution period)。

谁能留下,取决于他们能否在创始人心中找到属于自己的「产品市场契合」(PMF)——而这个「产品」,不只是资金,还包括品牌身份与实际赋能能力的组合。

对于优质项目而言,VC 需要反过来「向创始人推销自己」,才能争取进入 cap table 的资格。尤其是在过去几年中,一些最成功的项目几乎不依赖机构资本(例如 Axiom),甚至完全没有融资(例如 HYPE)。如果一家 VC 能提供的只有资金,那么它几乎注定会被边缘化。

真正有资格继续留在牌桌上的 VC,必须清晰回答两个问题:

其一,它的品牌身份是什么——为什么最优秀的创始人会主动找上门;

其二,它的价值增量在哪里——最终决定它是否有能力赢下那一笔交易。

原文链接