作者: Tom Wan

编译:佳欢,ChainCatcher

以太坊和 Solana 的借贷格局走的是极其相似的剧本,唯一能拿来真正对比的阶段转换(第一阶段到第二阶段),在 Solana 上的速度快了约 25%。第三阶段刚刚展开,Solana 能否延续这一节奏,目前仍是未知数。

但这一次,我不认为结局会如出一辙。以下内容将逐一解释原因。

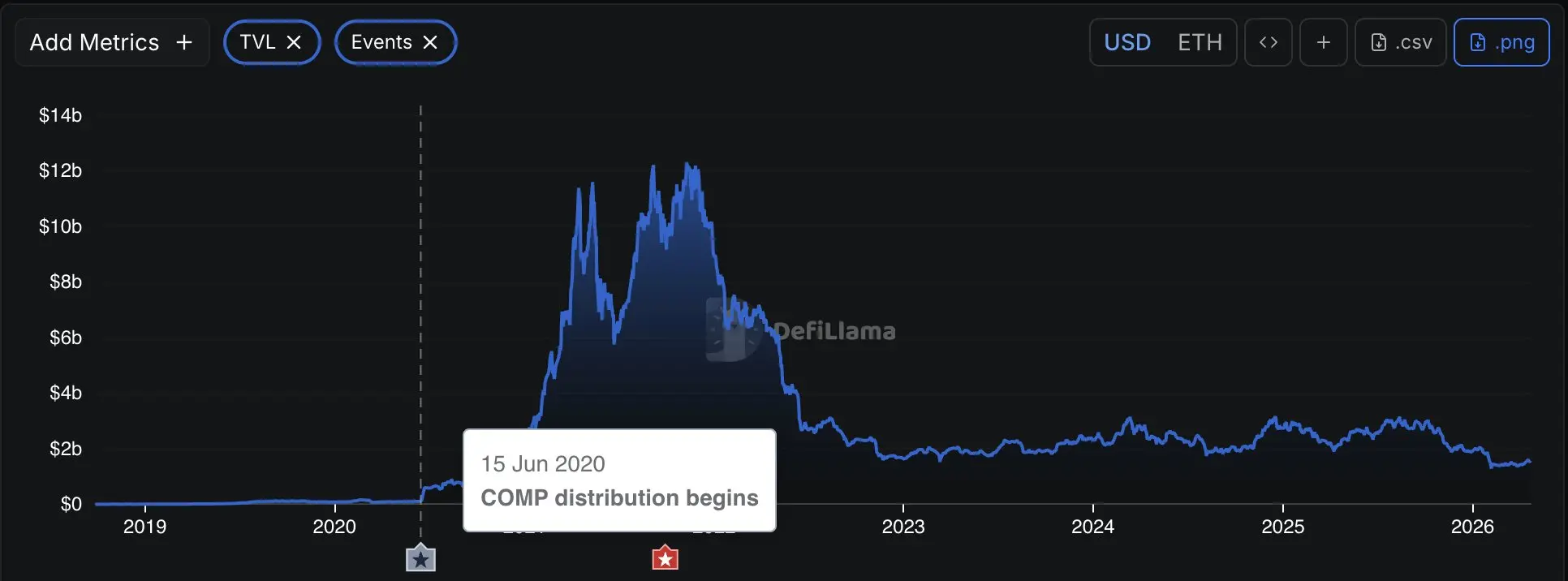

以太坊: Compound 是真正点燃"DeFi 之夏"的协议。2020 年 6 月 COMP 代币上线,直接引爆了整个流动性挖矿时代,在其巅峰期,Compound 的 TVL 约是 Aave 的 5 倍。

Solana: FTX 崩塌之后,MarginFi 推出了一个以未来空投为核心的长期积分计划,成功吸引了大量资金,其巅峰 TVL 约是 Kamino 的 4 倍。

两个早期霸主的 TVL 领先,靠的都是代币激励和空投预期,而非真正的产品深度。一旦市场转向,这种区别就会变得至关重要。

以太坊: Compound 的 TVL 本质上是雇佣兵资金,2022 年熊市来临时,抵押品价值暴跌,COMP 同步崩溃,挖矿收益已不足以留住资金。

信任的损伤其实更早——2021 年 9 月,一个治理漏洞导致约 9000 万美元的 COMP 被超额分发,这类事件用户往往记很久。最后的致命一击是 2023 年,创始人 Robert Leshner 公开宣布将重心转向 Superstate,核心团队在心态上已放弃了这个协议。

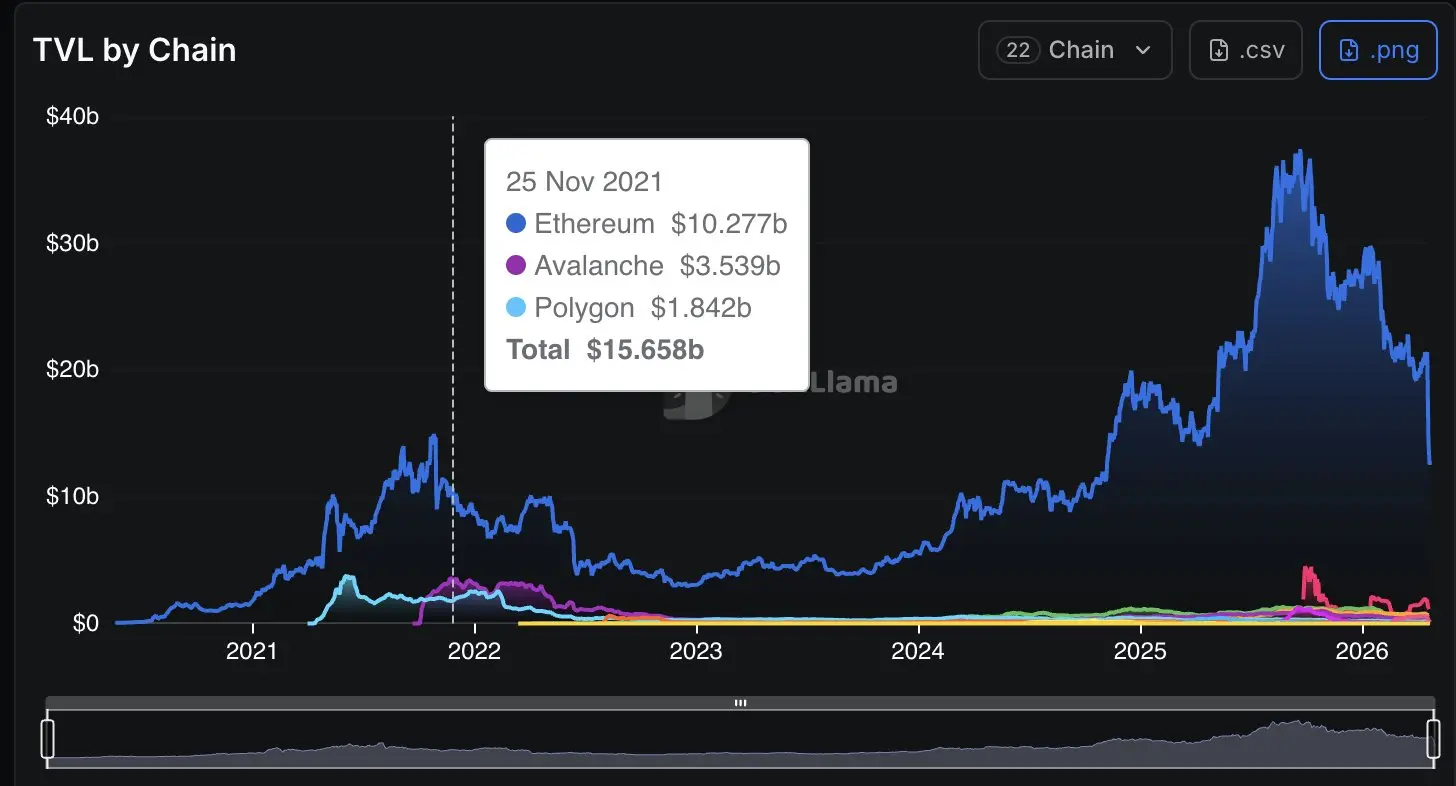

Aave 击败 Compound,有几个紧密相连的原因。它上线新抵押品的速度很快,尤其是 stETH、wstETH 和 weETH,这使它成为以太坊 LST 循环借贷的默认场所。它很早开始跨链扩张,在 Polygon 和 Avalanche 上通过原生合作完成部署。

纯粹的激励往往会耗尽代币金库或压垮代币价格,但合作公链让 Aave 在不消耗自身预算的情况下实现了用户与 TVL 的复利增长。

它还拥有真实的产品深度:闪电贷(Compound 从未推出)和安全模块(通过质押赋予 AAVE 代币真实需求)。如今 Aave 的 TVL 约为 160 亿美元,Compound 大约只有它的 10%。

Solana: MarginFi 的衰败,源于一场拖延过久的空投活动。用户提供流动性,等待一个一再延迟、最终以难以接受的条件收场的代币,挫败感最终演变成集体离场。

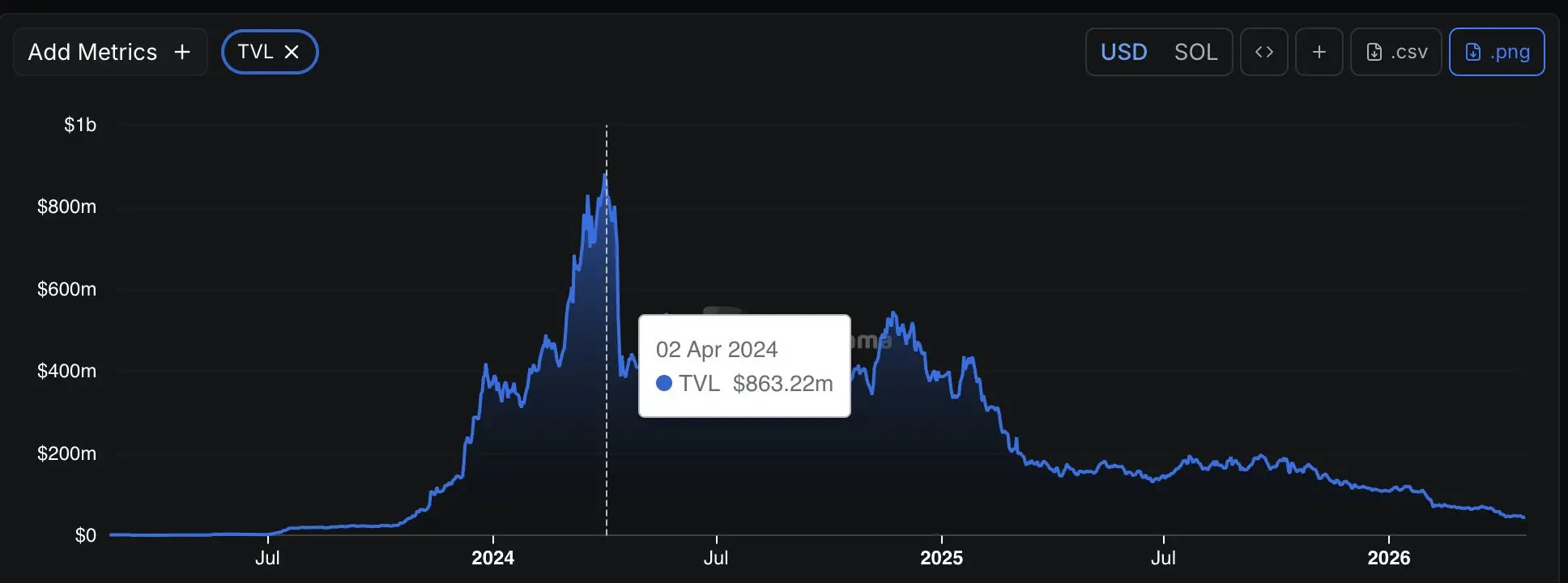

Kamino 的胜出更多是结构性的,而非激励驱动。它最初并不是一个借贷协议,而是围绕集中流动性金库构建的管理工具,借贷市场是后来伴随它成长起来的。

2023 到 2024 年 Solana DeFi 复兴期间,新资产密集涌现——LST(jitoSOL、bSOL)、收益代币(JLP)、稳定币(PYUSD)——Kamino 的定位恰到好处:有管理 DEX 流动性的金库产品,有让新资产获得实用性的借贷市场,还有专为循环借贷设计的 Multiply 产品。

这一切让 Kamino 成为资产发行方在 Solana 上部署激励的首选场所——如果你在链上发行新的 LST 或稳定币,Kamino 往往是你的第一个整合对象。

如今 Kamino 的 TVL 约为 16 亿美元,MarginFi 约为 4500 万美元,仅占前者的 3%。

Kamino 的 TVL 主要由整合新 LST、稳定币和生息资产驱动。

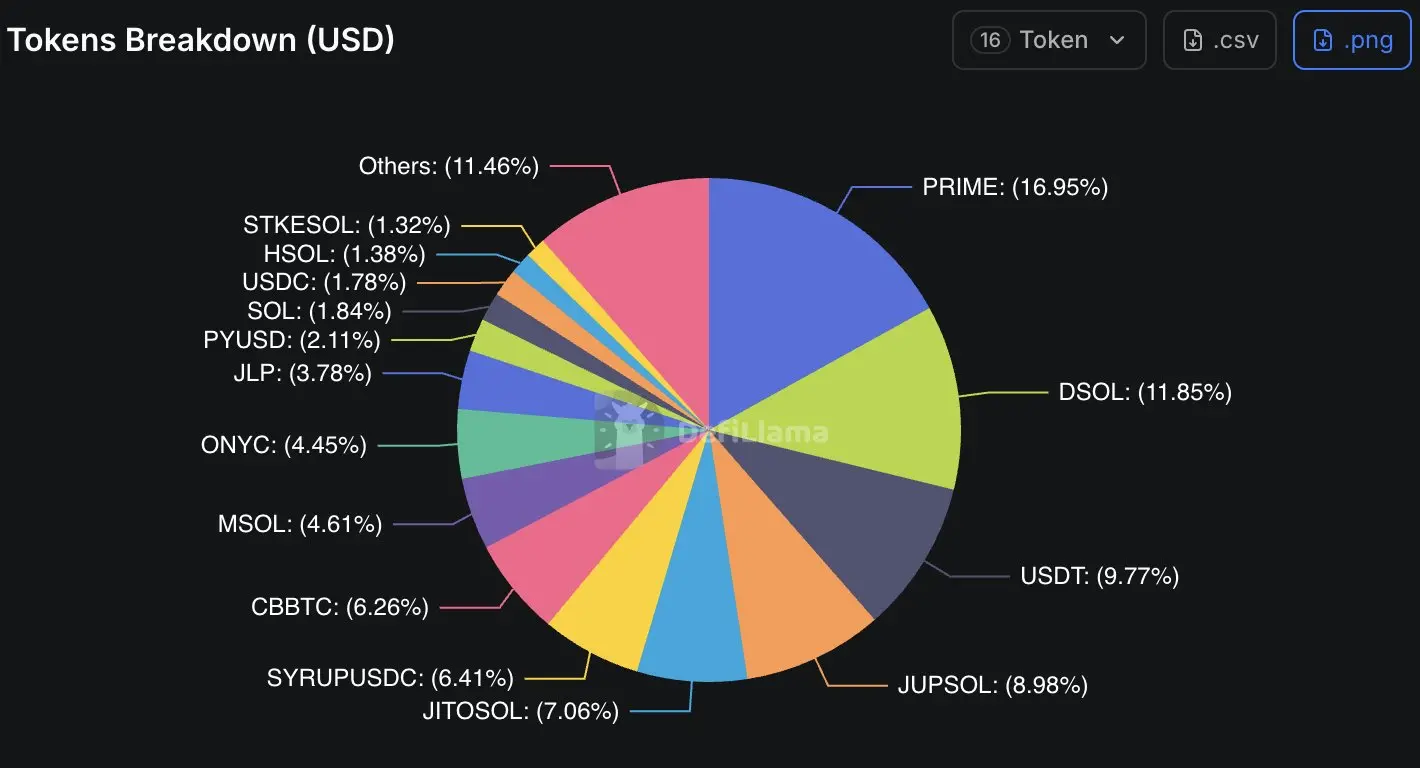

本月,Aave 和 Kamino 都受到了外部冲击。Kamino 对 Drift 事件没有直接风险敞口(dSOL 不受黑客攻击影响),但储户仍作为预防措施撤走了约 3 亿美元。

Aave 受到的冲击更重——rsETH 在 Aave 上被广泛用作循环借贷的抵押品,TVL 从约 260 亿美元跌至约 160 亿美元。

比例变化如下:

头部协议遭受外部冲击,不等于被竞争淘汰。这揭示的是借贷领域的一个隐藏真相:龙头项目持有最受信任的抵押品(weETH、rsETH、JLP),恰恰是因为它们是龙头,所有人都倾向于和赢家整合。

顺境中,这种集中度推动 TVL 增长;但当某个整合资产出现问题,龙头因自身的成功受到最严重的打击。此时挑战者的数据好看,只是因为它们的风险敞口更小——这是滞后指标造成的错觉,不是结构性优势。

现有霸主的根基真的很稳。Compound 和 MarginFi 都是自我毁灭的:Compound 败于治理迟缓和创始人出走,MarginFi 败于空投承诺未兑现。

Morpho 是基础设施,Aave 是产品。 Morpho Blue 提供不可变的、无需许可的市场创建机制,由策展人(Gauntlet、Steakhouse、MEV Capital)各自管理金库风险。

Aave 是一个单一巨型资金池,通过治理管理上币——相当于一个超级策展人。Morpho 押注的逻辑是:风险管理应当被解耦和白标化,而不是造一个更好的 Aave。

Jupiter Lend 是超级应用的一个功能,Kamino 是独立产品。 Jupiter 将用户留在自己的生态内,涵盖 DEX 聚合、永续合约、预测市场、稳定币、LST,现在加上借贷。

用户不需要 Jupiter Lend 的利率全网最优,只需要在熟悉的地方获得够用的利率。它的护城河是分发渠道,不是产品本身。

仅靠自身激励无法做大借贷市场。Aave 和 Kamino 的成功,都建立在与生态合作伙伴(公链和资产发行方)共同成长的基础上,纯粹的激励支出往往在产品深度形成之前就耗尽预算或压垮代币。

在早期阶段,叙事速度和商务拓展(BD)的执行力比协议深度更重要。

Aave 率先上线 stETH、wstETH、weETH,随后与 Ethena 合作 sUSDe 循环,与 Maple 合作 syrupUSDC,与 Pendle 合作 PTs。

Kamino 则在几乎每一个主要的 Solana LST 和稳定币出现时,都是第一个上线整合的。在这两个案例中,对叙事的快速捕捉与执行,才是多年来真正的核心竞争优势。