作者: Noah Levine , Guy Wuollet , Robert Hackett

编译:佳欢,ChainCatcher

金融系统正在新的基础设施上被重建,速度比大多数加密行业之外的人意识到的更快。

稳定币是这场变革的催化剂。它们已经从小众交易工具演变为底层基础设施,并正在成为新一代全球金融产品的搭建基座。

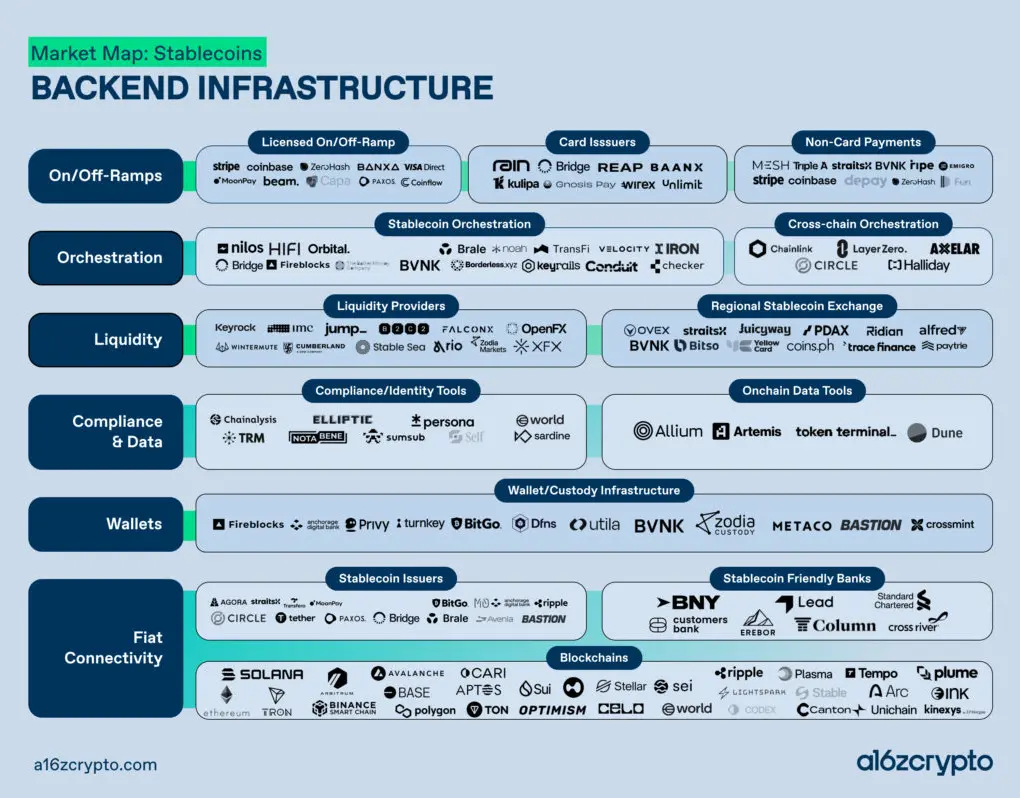

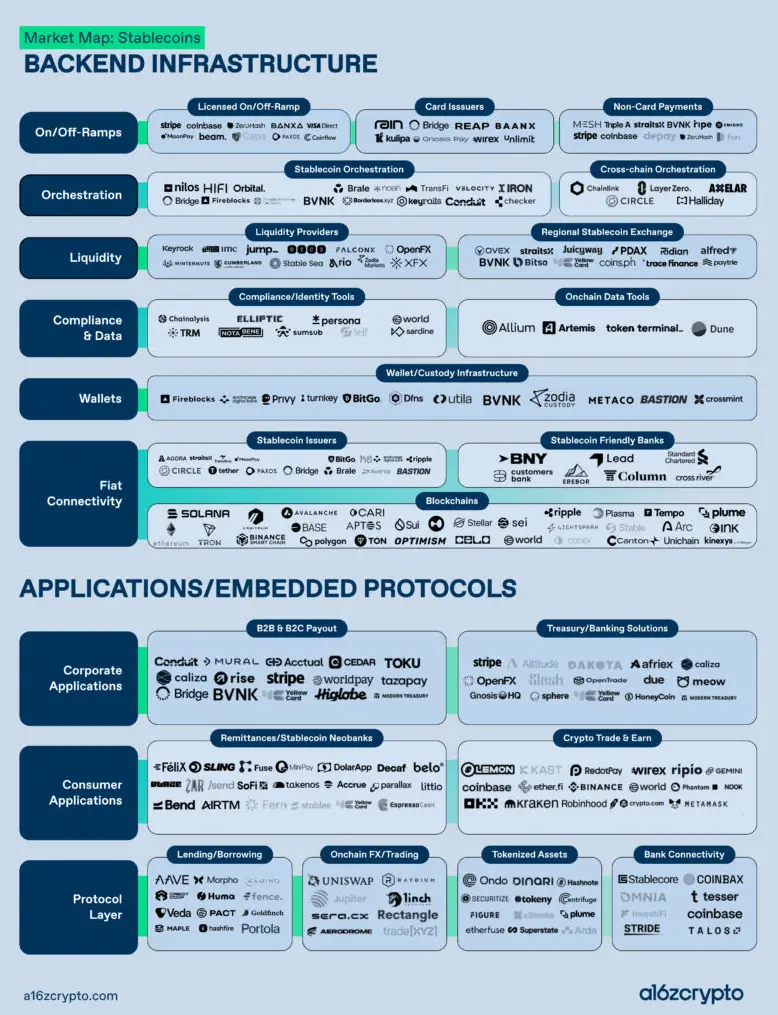

本文配套的市场图谱呈现了我们对这场转型的看法。具体公司可能会变化,各个类别也可能模糊演进,但更重要的是结构本身:全球金融的新技术栈正在如何形成,它在哪里逐渐成熟,还有哪些空白。

核心思路是,稳定币正在催生一种全新的"银行即服务"(BaaS)。上一波BaaS是金融科技公司租用银行牌照、接入传统核心系统。

这一波在结构上截然不同:公司基于链上基础设施构建产品,用自托管钱包减少摩擦、降低对中介的依赖,同时将账户、支付、外汇、信贷等基础能力组合成端到端的金融产品。

十年前需要大量区域牌照和本地银行合作伙伴才能实现的能力,如今任何拥有合适技术栈的团队都可以触及。

Stripe收购Bridge和Privy、Mastercard收购BVNK,说明传统巨头也在用类似的逻辑应对变化中的格局,在新基础设施层稳定下来之前,先锁定技术栈中的关键位置。

这些只是若干信号中的一部分,说明金融向链上迁移已越过了不可逆转的临界点。现在的选择是采用并拥抱它,或者被甩在后面。

过去那种"所有区块链都在争夺同一批用例"的假设正在瓦解。现在已经出现了三个不同类别,每一类基于不同的需求组合,并带来不同的性能取舍。

1 通用型公链 Solana、Ethereum及其主要L2,仍是加密资本市场的主要阵地:交易、借贷、DeFi。市场规模大、持久性强,但它并不能概括正在发生的一切。

2 支付专用区块链 一个明确面向金融服务用例的新兴类别。Stripe的Tempo、Circle的Arc等网络,正在围绕通用层从未优化过的功能展开竞争:稳定币原生Gas费、隐私保障,以及最关键的——可预测的交易成本。

对于处理数百万笔支付的金融科技公司来说,能够建立成本模型至关重要。这一领域的建设者正在押注,支付向区块链将成为下一代金融基础设施的首选结算层。

3 机构网络 以Canton为代表,专为受监管实体设计。这些实体既需要可编程性和隐私,又不能放弃依法必须维持的合规框架。随着银行和资产管理公司加速采用,这一类别正变得越来越举足轻重。

在过去十年的大部分时间里,银行层一直是加密原生金融服务撞墙的地方。银行合作伙伴关系难以建立、容易失去,是这个领域大多数生存风险的根源。

这种局面还没有消失,但已明显改善。一批对加密友好的银行正在积极搭建加密原生基础设施与传统法币系统之间的连接。

法币通道问题曾是大多数参与者面临的主要运营挑战,如今正变得更容易处理。没有法币连接,稳定币原生金融科技公司的支付跑不起来,整个技术栈也会卡住。

稳定币发行层的竞争从未像现在这样激烈,竞争动态也已转向一个明确方向:监管定位。

自《GENIUS法案》通过以来,各发行方纷纷争夺OCC国家信托牌照。直接好处是合法性:一种联邦层面的背书,对监管机构和机构合作伙伴都意义重大。

更长期的影响则更大。如果监管机构最终允许OCC国家银行牌照持有者直接接入美联储支付轨道,那些早早获得该牌照的发行方将被整合进金融系统的核心,成为其数字化转型的核心参与者。

这场竞赛与其说是品牌之争,不如说是你最终会位于支付层级中的哪个位置——以及谁将提供一个基础,让信贷和资本市场在其上繁荣发展。

稳定币在跨境支付的"中间一公里"上已取得真正进展——也就是把资金以数字方式从一个国家转移到另一个国家的中间步骤。它提供了更快的结算,减少了对预存资金代理账户的依赖,降低了国际转账的摩擦。

剩下的问题是稳定币与本地法币之间的流动性,尤其是新兴市场。在大多数地理走廊,这种流动性仍然很薄,意味着滑点、延迟和不可靠的定价。如果不能解决,将严重阻碍稳定币极具潜力的B2B用例。

这一缺口正通过三个渠道开始缩小:

一、兼容稳定币的外汇提供商,如OpenFX和XFX;

二、与本地法币关系深厚的区域交易所,如拉美的Bitso、非洲的Yellowcard、东南亚的Coins.ph;

三、随着时间推移,直接支持稳定币结算外汇交易的银行。

三者缺一不可。外汇提供商带来技术集成,区域交易所带来本地市场深度,银行带来资产负债表和代理行关系。没有任何单一渠道能独自填补这个缺口。

稳定币基础设施技术栈几乎完全是在传统银行体系之外建立的,建设者包括金融科技公司、非银行支付公司和加密原生实体。

这带来了速度和开放性,但也造成了一个结构性问题:稳定币基础设施在架构上与大多数银行运行的传统核心系统不兼容,整合它们需要一个专门的转译层。

"银行连接"这个类别就是这一层。这些公司正在建设基础设施,让银行可以在现有系统旁边提供稳定币能力,而无需进行多数银行不愿承担的全面系统移植。

其中一些最具前瞻性的参与者,已经将业务范围从加密资本市场和支付,延伸到链上借贷及其他领域——这也是银行未来希望延展稳定币基础设施的方向。

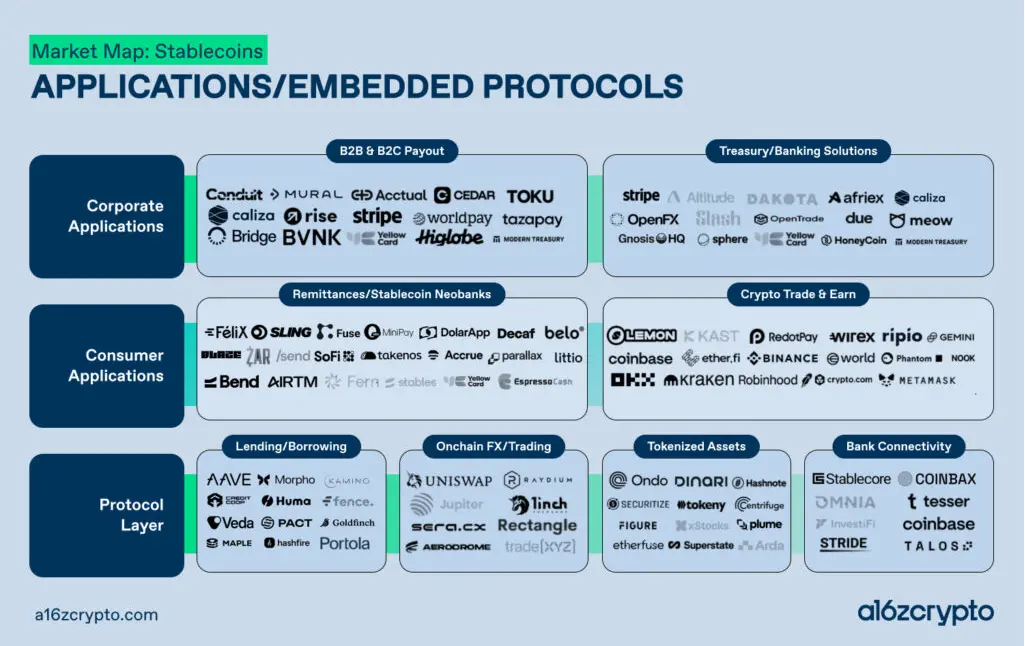

两股力量正在重塑应用层。

第一股力量:金融科技新银行与加密钱包的融合。

交易所正在加入虚拟账户、银行卡和奖励机制;新银行正在整合加密和传统投资产品。这些类别之间的界限正在快速缩小,最终形态几乎必然是一种统一的金融应用,用单一界面同时服务加密原生用户和主流用户。

赢得这场竞赛的公司,不一定是今天产品最好的公司,而是那些能把分发能力、用户信任与足以匹配客户需求的产品结合起来的公司。

第二股力量:企业银行业务开始采用稳定币。

在本地美元银行基础设施有限、不可靠或成本高昂的市场(拉丁美洲大部分地区、撒哈拉以南非洲、东南亚),稳定币正让企业以过去无法实现的方式进行美元计价运营,包括供应商付款、全球收款和资金管理。

驱动这件事的不是加密叙事,是企业在本地金融基础设施失灵时的现实需求。

但在应用层,更重要的长期动态是账户之后会发生什么。

美元获取是切入口。一旦用户拥有了稳定的美元计价余额,无论他们是拉各斯的小企业主、布宜诺斯艾利斯的自由职业者,还是雅加达的储户,他们就拥有了通往一整套金融产品的入口——信贷、投资、财富管理、保险——而这些产品过去他们几乎无法真正获得。

那些赢得账户关系的新银行和超级应用,将有能力在所有这些类别中进行交叉销售,在传统金融系统从未充分服务过这些客户的市场里建立起真正的商业版图。支付层是账户被打开的地方,信贷和投资层才是业务真正建立起来的地方。

如果支付是第一幕,那么信贷很可能是第二幕,而且也许更加关键。

关于稳定币增长的传统叙事,会导向一种大规模狭义银行模式:美元被代币化,存放在钱包中,用于结算,按需可赎回。但这种叙事忽略了当稳定币发行达到真正大规模时会发生什么。

一个拥有数万亿美元稳定币浮存量的世界,也会是一个对资本配置有巨大需求的世界。持有稳定币资金的企业会希望为余额寻找有生产性的用途,协议需要流动性,技术栈末端的用户最终也会想要借款。

结果几乎不可避免:一个全新的链上信贷市场将会出现。

它不会是 DeFi 早期的那种闭环游戏——加密资产抵押、借出加密资产、再投机加密资产,钱始终在系统内部打转。它更接近银行最初被设计来做的事:资本形成、以真实资产和应收账款为抵押的贷款、为本地银行覆盖不到的市场提供营运资金。

DeFi 狂野的早期正在让位于某种更持久、更成熟的东西:链上金融时代。

这种动态与过去十年私人信贷领域发生的事情如出一辙。随着银行在监管压力下退出某些贷款类别,私人信贷基金填补了空白,从小众另类资产类别成长为数万亿美元规模的市场,如今直接与银团贷款竞争。

链上信贷市场在结构上与此类似:资本在传统银行系统之外形成,以新的结构服务那些传统系统服务不足的借款人。不同之处在于底层基础设施——它是开放的、可编程的,并且具备私人信贷基金所不具备的全球性。

传统信贷管理机构正在注意到这一点。那些及早认识到这一趋势并据此建设或收购的机构,将定义未来链上资本市场的样貌。

这张市场图谱中隐藏着一个比金融科技本身更大的故事,它朝着两个方向展开。

对于正在获得新全球金融系统入口的个人和企业来说,这是切实的经济赋能。人们得以抵御本地货币贬值,接入全球支付轨道,用世界上流动性最强的货币开展业务。

撒哈拉以南非洲的农民、东南亚的制造商、拉丁美洲的小进口商,如今可以在没有美国银行账户、没有代理银行关系、也没有任何传统守门人的情况下,持有美元、用美元交易、用美元储蓄。这确实是一件全新的事情。

对于美国来说,这是对现有权力的放大。在过去近一个世纪,美元主导地位通过机构来执行:IMF、世界银行、代理银行体系,以及让美国财政部和美联储对全球金融拥有超常影响力的双边协议网络。

现在,稳定币增加了一个新的、更直接的渠道:每一个持有美元的稳定币钱包,实际上都是美元金融系统网络中的一个新节点。这个系统第一次能够在任意两点之间几乎即时、以极低成本完成价值结算。采用范围越广,它对所有用户的价值就越高,并可能进一步加深美元对那些过去触及有限的经济体的渗透。

这是稳定币故事的一个深远后果:随着《GENIUS法案》等法律的通过,美国政府并不仅仅是在监管一种新的金融产品,而是在押注稳定币基础设施能够服务于美元主导地位这一更长期目标——尤其是在这种领导地位面临自布雷顿森林体系以来最严峻挑战的时刻。

全球金融的新技术栈仍在建设中,其中的利害关系比单纯的支付故事所暗示的更大。

这里正在被建设的是一次批发式系统升级。底层轨道是开放的、可编程的、默认互操作的,并且越来越有能力服务那些传统系统从未被设计来触达的地方、人群和用例。

这不仅包括低成本的全球支付,还包括:

在本地银行基础设施失灵的市场中获取美元;

让原本闲置的资本产生回报;

为传统系统服务不足的借款人提供信贷;

为数十亿从未真正参与过资本市场的人提供投资产品。

今天在这个技术栈各层建设的公司,将定义下一时代全球金融的样貌,以及全球美元经济会是什么样子。