原文作者:深潮 TechFlow

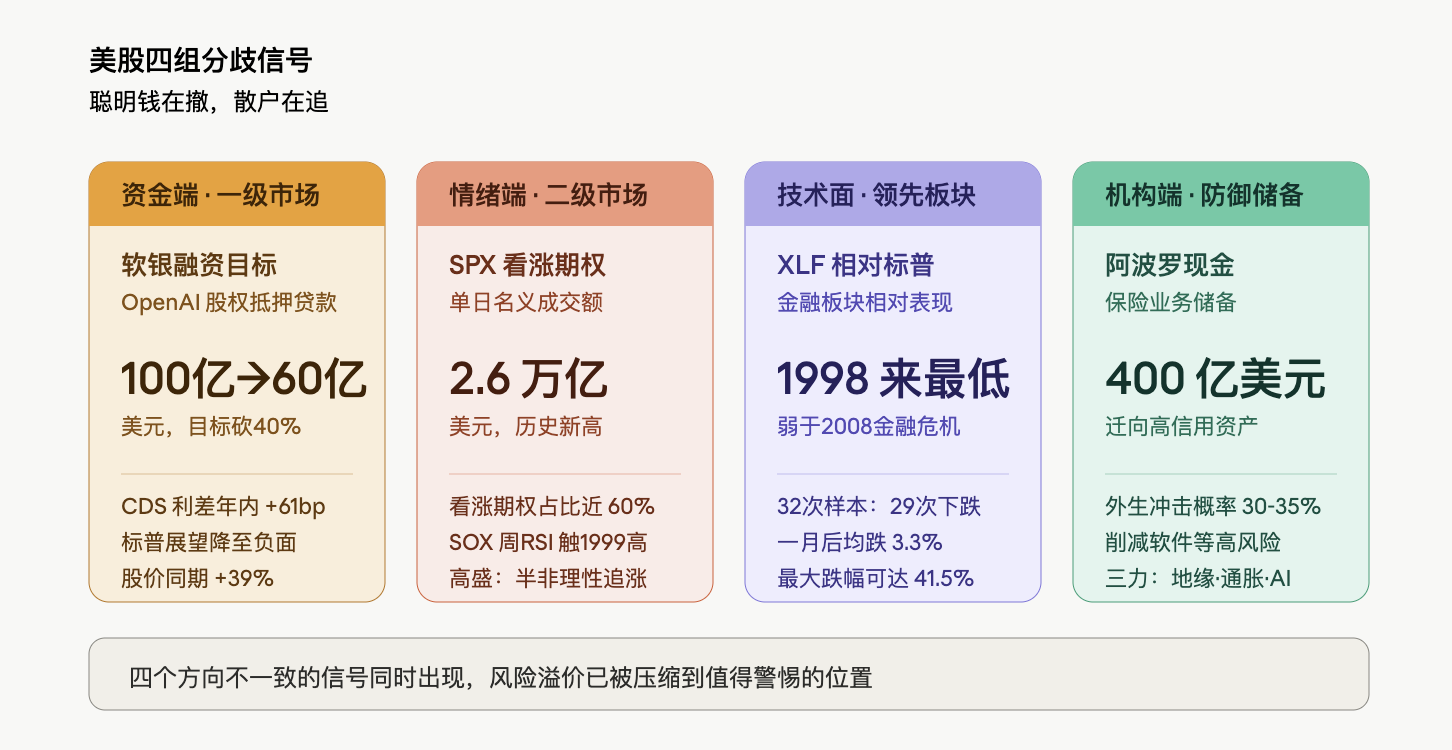

美股正上演一组极不寻常的背离:标普 500 屡创新高之际,金融板块年内累跌 6%,相对大盘表现已弱于 2008 年金融危机和新冠冲击期间;与此同时,标普 500 看涨期权单日名义成交额突破 2.6 万亿美元,创历史纪录,费城半导体指数 RSI 升至 1999 年以来最高水平。一级市场端,软银以 OpenAI 股权为抵押的融资计划被迫将目标规模从 100 亿美元下调至 60 亿美元;机构端,阿波罗已在保险业务中储备约 400 亿美元现金。聪明钱在撤,散户在追。

围绕 AI 算力稀缺的叙事仍在驱动美股科技板块加速上行,但资金面、情绪面、技术面与机构行为正在分别发出方向不一致的信号。这种背离本身,比任何单一数据都更值得审视。

贷款方对 OpenAI 估值存疑,软银融资目标砍掉 40%

据彭博援引知情人士消息,软银已将以 OpenAI 股权为抵押的保证金贷款目标规模从 100 亿美元下调至最低 60 亿美元,降幅达 40%。阻力的核心在于估值,部分被游说参与的投资者,对如何为 OpenAI 这家非上市公司厘定合理价值存有疑虑。参与讨论的潜在贷款方涵盖私募信贷机构、金融机构及对冲基金,相关磋商最早于 3 月中旬启动。

OpenAI 自身基本面亦在承压。该公司在 2026 年初多次未能完成月度销售目标,竞争对手 Anthropic 在编程和企业市场持续蚕食其份额,去年底 ChatGPT 周活跃用户达到 10 亿的内部目标也未能实现。OpenAI 首席财务官 Sarah Friar 对此予以反驳,称公司正在达成各项目标,并看到产品需求呈现「垂直攀升」态势。

软银自身的财务杠杆同样处于历史高位。该集团近期再度向 OpenAI 追加 300 亿美元承诺,此前已累计投入逾 300 亿美元;今年 3 月完成的 400 亿美元贷款创其美元贷款规模历史纪录,部分资金即用于支持对 OpenAI 的最新跟投。

资本市场对软银的判断已出现明显分化。软银股价今年累计上涨 39%,大幅跑赢日本基准东证指数 12.3%的涨幅;但其信用违约互换利差今年已扩大约 61 个基点。今年 3 月,标普全球评级将软银信用展望由「稳定」下调至「负面」,理由是对 OpenAI 的投资可能损害公司流动性及资产信用质量。

一级市场对 AI 头部资产的定价分歧,正在以最直接的方式体现:贷款方愿意借的钱,比软银想借的少四成。

期权市场单日 2.6 万亿美元,高盛合伙人直言「半非理性」

二级市场呈现的是另一幅图景。周四,标普 500 指数(SPX)看涨期权名义成交额突破 2.6 万亿美元,创下历史纪录,当日所有 SPX 期权中近 60%为看涨期权。高盛 One-Delta 交易台负责人 Rich Privorotsky 将当前美股定性为「现货上涨、波动率上涨的追涨模式」。

费城半导体指数(SOX)周线 RSI 已升至 1999 年以来最高水平。高盛合伙人直言:「感觉我们正处于半非理性追涨模式之中。」Privorotsky 援引 1999 年作为更贴切的历史类比,彼时大量电信设备供应商订单爆满,为那轮涨势提供了「实体瓶颈叙事」的支撑,与当前围绕算力稀缺与 AI 基础设施部署的逻辑高度相似。

QQQ 隐含波动率随行情上涨急剧攀升,其与 SPX 波动率之差已扩大至逾 6 个波动率点以上。高盛波动率交易台将这一天描述为「过去数周最为疯狂的交易日之一」。值得关注的是,标普 500 成分股中单日出现 3 倍标准差以上异动的个股数量达到 35 只,为今年 2 月 3 日以来最高水平。

美国银行全球股票衍生品研究团队亦指出,标普 500 的最新一轮创纪录上涨令人联想到 1920 年代末与 1990 年代互联网泡沫,但市场对「尾部期权」的定价仍低于已实现波动率所隐含的水平。通俗而言,市场在追涨,但不愿为下行风险买单。

高盛方面警告,「现货上涨、波动率上涨」的动态已限制系统性策略进一步加仓的空间,商品交易顾问(CTA)已基本回归满仓多头,而随着上行方向的已实现波动率走高,波动率控制策略的边际增量需求也在减弱。换言之,机构端的程序化买盘已接近极限,后续上行动能将更多依赖散户和情绪驱动的资金。

XLF 相对标普 500 创 1998 年以来最弱,金融股发出预警

如果说期权市场是情绪面的极端读数,那么金融板块的相对表现则是技术面的预警信号。

美股金融板块今年以来已累计下跌约 6%,而标普 500 指数同期上涨 7%,并在过去 17 个交易日内 14 次收于历史高位。

相关数据在 《标普新高背后的裂缝:金融板块年内跌 6%,2 万亿美元私人信贷暗流正在蔓延》 中有分析。

金融板块之所以被视为领先指标,在于其作为经济流动性提供者的核心地位。私人信贷市场的隐忧被认为是金融板块承压的重要原因之一。SimCorp 全球投资决策研究主管 Melissa Brown 指出,金融体系高度互联,相关风险「有可能比目前预期的扩散得更广」。他表示,投资者或许可以考虑逐步「减持芯片股」,而非继续追涨,更不宜向市场加注新资金。

阿波罗储备 400 亿现金,Rowan 估外生冲击概率达 35%

机构端的防御性举措已经开始。阿波罗全球管理首席执行官 Marc Rowan 在公司发布季度业绩之际表示,他将外生冲击发生的概率估计在 30%至 35%之间,远高于通常水平。

Rowan 将这种风险归结为三股力量的汇聚:地缘政治的全面重置、由贸易关税与移民政策驱动的通胀压力,以及 AI 对经济结构的深远重塑。他将当前 AI 浪潮定性为其职业生涯中「毫无疑问最大的科技周期」,并特别点出政府财政的脆弱性——相较于企业和消费者,政府的资产负债表已处于承压状态。

阿波罗已采取一系列防御性举措:将固定收益投资组合向更高信用质量迁移,削减对软件等高风险行业的敞口,并在保险业务中储备约 400 亿美元现金。「这意味着我们在投资时着眼于保护资本,确保我们能够穿越周期,如果出现调整,我们坦率地说是预期会出现的。」

Rowan 将最为犀利的批评留给了同业竞争对手。他警告称,并非所有保险公司都在按照应有的方式经营业务,部分机构依赖他所称的「离谱」操作,包括开曼群岛离岸结构、复杂的抵押贷款安排以及激进的信用假设,使得部分资产负债表看起来比实际更为强健。「我们确实担心传染效应,」他说。

值得注意的是,阿波罗本季度业绩亮眼,管理资产规模突破 1 万亿美元,费用相关收益创历史新高。在自身经营状况最好的时点选择最大幅度的防御,本身即是一种判断。

消费端的冰火两重天,印证宏观分化

消费数据为上述宏观判断提供了微观佐证。惠而浦(WHR)周四盘后大跌 16%,管理层将当前环境描述为「宏观经济条件急剧恶化」,并宣布采取提价与加速降本等「果断措施」以恢复盈利能力。住房及大件消费品领域的寒意,与半导体板块的火热形成强烈反差。

相比之下,DoorDash 表示第二季度「开局良好」,需求「依然相当强劲」,股价上涨约 10%。

这一分化折射出当前消费者行为的深层逻辑:大额支出(如装修、家电)感觉像在经历衰退,而小额即时消费(如外卖)则几乎未受影响。消费者并未消失,只是变得高度挑剔,这与企业端的结论高度一致:AI 基础设施投资在加速,传统耐用品消费却在收缩。

把上述四组信号放在同一张图上:贷款方不愿为 OpenAI 出价 100 亿、期权市场单日 2.6 万亿押注上涨、金融板块跌至 1998 年以来相对最弱、阿波罗囤 400 亿现金。这并不构成「即将崩盘」的判断,Scott Brown 本人也强调,类似预警信号有时会持续很长时间才被市场消化,甚至最终未必成真。但当一级市场、二级市场、领先板块和顶级机构同时给出方向不一致的读数,这至少意味着,当前价格水平所对应的风险溢价,已经被压缩到一个值得警惕的位置。