作者:CoinW研究院

近期,Hyperliquid再次成为市场关注的焦点。一方面,根据链上数据,Hyperliquid平台上Wintermute和Auros Global相关做市地址出现大规模撤资,涉及规模最高接近1亿美元;另一方面,CME和ICE等传统交易所也开始推动美国监管机构关注Hyperliquid,尤其是原油、股指、Pre-IPO等传统资产永续合约所带来的价格发现与监管边界问题。

过去,市场对Hyperliquid的理解更多集中在链上订单簿、极致交易体验以及Perp DEX市场份额扩张等。但当主流做市商开始收缩敞口,传统交易所开始公开施压,Hyperliquid的叙事已经发生变化。它不再只是一个加密原生永续交易平台,而正在变成一个24小时运行、覆盖加密资产与传统资产的链上价格发现系统。

下文, CoinW研究院 将以Wintermute和Auros Global相关地址变化为切入点,结合Hyperliquid当前交易数据以及CME、ICE推动监管的背景等,分析Hyperliquid当下面临的流动性压力、增长逻辑与制度风险,并进一步探讨这一链上永续巨头未来可能走向何处。

一.两大做市商撤资,Hyperliquid流动性迎来压力测试

本次事件的核心,来自Hyperinsight对Hyperliquid机构LP地址的监测。根据Lookonchain在5月18日的披露,在近期市场波动加剧的背景下,Hyperliquid平台上两大机构流动性提供者地址出现同步大规模撤出行为,估算总规模接近1亿美元。

其中,Auros Global相关LP地址在短时间内平掉其在Hyperliquid平台上的全部永续仓位,并向Binance转出约600万美元。此前,该地址曾为平台上约175个代币提供流动性,仅BTC相关流动性规模一度达到约4500万美元。与此同时,Wintermute相关地址也大幅度降低其在Hyperliquid上的做市敞口。Hyperinsight对比此前数据发现,其对BTC和ETH提供的流动性规模下降约90%,从此前约4000万美元降至约400万美元。

但需要注意的是,这里所说的Wintermute和AurosGlobal地址,均为Hyperinsight、Lookonchain等第三方监测所标记的标签地址,并非两家公司官方公告确认。

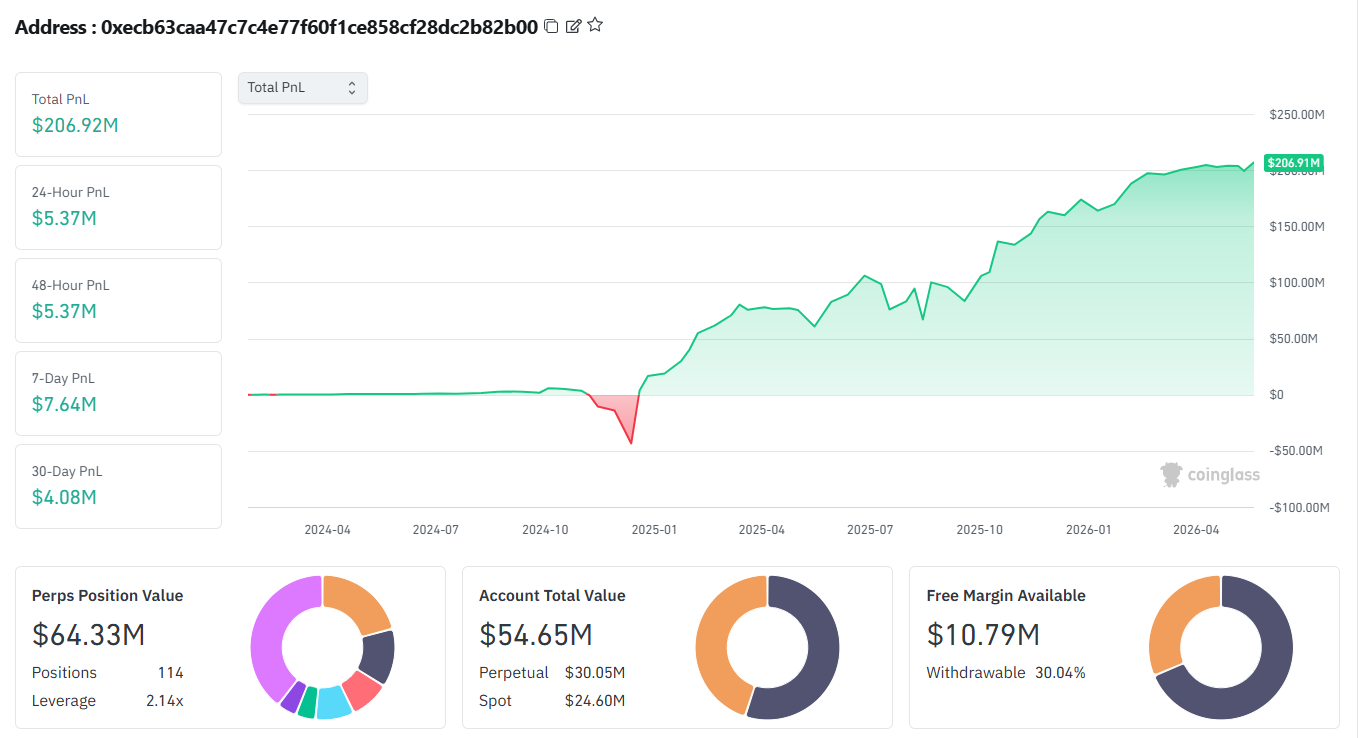

Wintermute标签地址:0xecb63caa47c7c4e77f60f1ce858cf28dc2b82b00

Auros Global标签地址:0x023a3d058020fb76cca98f01b3c48c8938a22355

进一步通过coinglass等数据,截止至5月19日,Wintermute标签地址永续账户价值约5465万美元,永续名义仓位约6433万美元,仍有114个永续仓位。Auros标签地址则更为明显,永续名义仓位为0,永续账户价值约89.8万美元。

Source: https://www.coinglass.com/hyperliquid/0xecb63caa47c7c4e77f60f1ce858cf28dc2b82b00

由此可见,本次事件不能简单理解为“两大做市商彻底撤离Hyperliquid”。更准确地说,Auros标签地址更接近于退出永续做市敞口,而Wintermute标签地址则仍在参与交易,只是其风险预算、库存结构和报价深度可能已经发生变化。这一区别很重要。如果两家机构同时彻底退出,意味着专业做市资本开始重新衡量Hyperliquid的风险收益比。

二.主流币流动性并未消失,但承接能力正在变薄

但在加密市场中,做市商撤资往往不会立刻体现在K线走势上,也未必会立即反映为盘口价差扩大。尤其在BTC、ETH这类主流资产上,即便部分机构LP减少报价,其他交易者、套利机器人和平台内部流动性机制仍可能维持较紧的第一档价差。因此,用户在日常交易中未必会马上感知到流动性下降。但这并不意味着影响不存在。真正的变化往往发生在盘口深度、冲击成本和极端行情的恢复能力上。

做市商的作用并不只是提供买一卖一报价,而是在市场单边波动时提供短期库存缓冲。当市场出现大额买入、卖出或连续清算时,头部做市商愿意在盘口两侧放置多少订单,决定了价格能否在短时间内被平稳吸收。若这部分机构资本撤退,即使平时交易仍然顺滑,一旦进入压力行情,盘口就更容易出现滑点放大、价格跳跃和清算连锁反应。

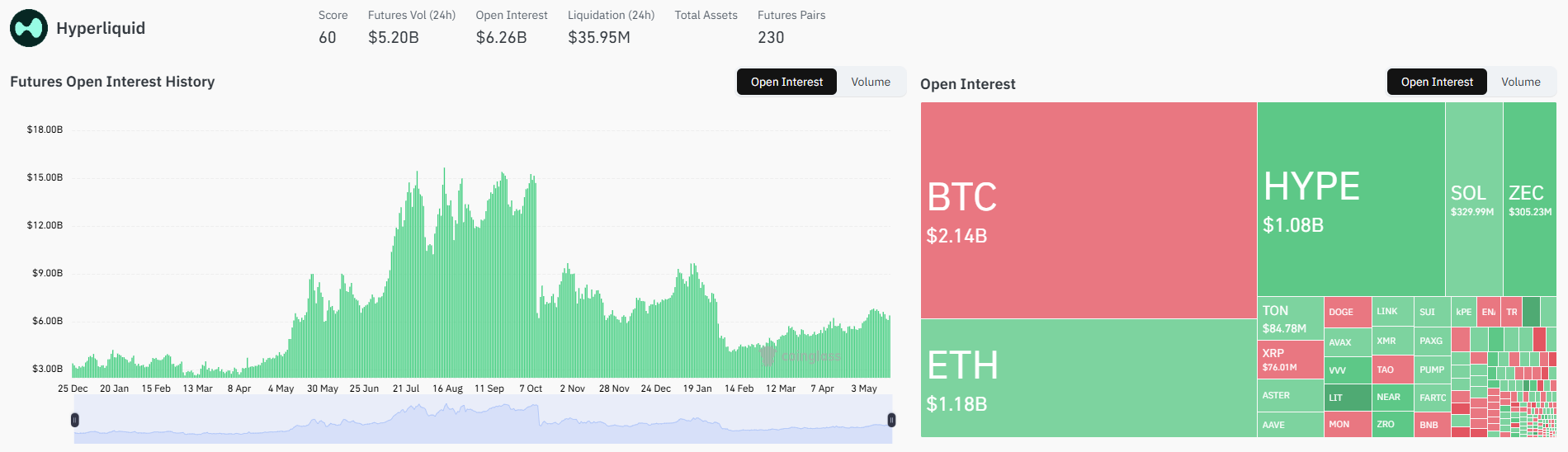

Hyperliquid当前平台层面的交易数据仍然亮眼。根coinglass数据,截止至2026年5月19日,平台已上线230个永续合约市场,24小时永续名义交易量约52亿美元,未平仓量约62.6亿美元。其中,BTC、ETH与HYPE仍是主要成交品种。从表面看,Hyperliquid仍然是当前链上最具流动性的永续合约平台之一。

Source: https://www.coinglass.com/exchanges/Hyperliquid

但需要注意的是,平台总成交量和真实流动性并不是同一件事。成交量反映的是市场发生了多少交易,而流动性反映的是未来还能以多低成本承接多少交易。前者可以被波动、杠杆和高频交易放大,后者则更依赖做市商库存、资金成本和风险偏好。

因此,本次做市商撤资真正值得关注的,不是Hyperliquid交易量是否会在短期内大幅下滑,而是其流动性结构正在发生变化。过去,Hyperliquid依靠优秀的产品体验和机构LP支持,形成了接近中心化交易所的交易深度。但当核心LP主动降低BTC、ETH等主流资产的做市敞口时,说明平台的流动性并非完全内生,而仍然依赖外部专业资本持续提供支持。

这也意味着,Hyperliquid虽然是链上交易平台,但其流动性底层逻辑并不完全去中心化。订单簿模式还需要专业做市商承担库存风险,而不是像AMM那样主要依赖被动资金池。当做市商风险偏好下降时,平台表面仍可维持高成交,但极端行情中的脆弱性会被重新放大。

三.Hyperliquid的增长,已经不只是加密永续增长

若仅从加密原生视角看,Hyperliquid的成功并不难理解。它以链上订单簿为基础,提供接近中心化交易所的交易体验,同时通过HYPE回购、费用捕获和生态扩张,构建出一个交易所型资产的估值逻辑。在过去相当长一段时间里,市场对Hyperliquid的核心理解是“链上Binance”或“链上Perp DEX”。

但目前看,Hyperliquid已经不只是加密资产永续交易平台,而正在通过其独特的机制进入传统资产交易领域。原油、白银等传统资产永续合约开始进入平台交易量前列,部分时间甚至占据Hyperliquid交易量前十中的重要位置。这一点非常关键。Hyperliquid真正具备想象力之一,或许并不是把BTC、ETH永续搬到链上,而是把传统市场的“休市时间”变成可交易资产。

传统金融市场并非24小时不间断运行。周末、节假日以及突发地缘政治事件发生时,CME、ICE等传统交易所可能处于关闭状态。但风险本身不会因为交易所休市而停止。战争、制裁、油路中断、央行表态、政治事件等,都可能在传统市场关闭时发生。此时,市场仍然需要一个可以表达预期、对冲风险和形成价格参考的场所。

Hyperliquid正是在这一空白中找到了新的增长入口。在美伊相关地缘冲突事件发生时,传统市场处于关闭状态,而Hyperliquid上的WTI原油永续合约仍然可以实时交易,并在传统市场重新开盘前提前反映价格冲击。

这意味着,Hyperliquid的叙事或已经从“加密资产交易”扩展到“全球风险的连续定价”。它并不只是一个链上赌场,也不只是另一个Perp DEX,而是在尝试成为传统市场闭市期间的价格发现层。

从这个角度看,Hyperliquid的价值不完全来自去中心化理念,而来自实用性。当传统市场关门时,它仍然开着;当宏观风险无法等待下一个交易日时,它提供了一个即时表达价格的场所。这种需求是真实的,也解释了为什么传统资产交易会在Hyperliquid上快速增长。

四.从原油到SpaceX,Hyperliquid正在扩大业务半径

Hyperliquid之所以能够快速扩张到传统资产交易,首先与HIP-3机制密切相关。根官方资料,HIP-3允许部署者在质押一定数量HYPE后,创建新的永续合约市场。部署者可以定义市场参数、预言机来源、杠杆限制以及必要时的结算规则。

这一机制对平台增长意义重大。它相当于把交易对上新能力从中心化交易所内部团队,部分开放给外部市场部署者。只要有人愿意承担成本并提供市场设计,Hyperliquid理论上就可以快速扩展到更多资产类别。这使其从一个加密永续平台,逐渐变成一个可扩展的链上衍生品底层。

与此同时,Hyperliquid最新推出的HIP-4也进一步打开了新的产品边界。与HIP-3主要面向永续合约不同,HIP-4更偏向Outcome Trading,即预测市场和事件合约。此类合约通常围绕某一现实事件结果进行定价和结算,例如价格是否达到某一区间、某一宏观事件是否发生等。也就是说,HIP-3让Hyperliquid能够扩展更多永续资产,HIP-4则使其进一步进入预测市场和事件交易领域。

但问题也正出现在这里。永续合约不是简单的现货交易,尤其当标的资产从加密货币扩展到原油、股票、Pre-IPO等现实世界资产时,平台需要面对的问题会复杂化。而当HIP-4进一步引入预测市场和事件合约后,Hyperliquid所触碰的监管范围也不再局限于衍生品交易本身,还可能延伸至事件合约、博彩、选举预测、体育结果以及宏观事件交易等更敏感领域。

更值得注意的是,Hyperliquid的资产扩张已经不再局限于原油、黄金、股指等传统宏观资产。Hyperliquid正在将链上价格发现从加密资产和大宗商品,进一步延伸至未上市公司股权和IPO预期定价。5月17日,trade.xyz基于Hyperliquid HIP-3框架上线SpaceX Pre-IPO永续合约 SPCX-USDC,初始参考价约150美元,对应约1.78万亿美元的完全稀释估值。5月18日,该合约在市场交易中快速放量,盘中价格一度上涨至216美元以上,隐含估值短时突破2.5万亿美元。

但这使Hyperliquid的监管半径被进一步拉长。原油永续主要触碰CFTC和大宗商品监管,股指永续触碰证券指数与衍生品监管,Pre-IPO永续则可能触碰私募股权、证券发行、信息披露和合格投资者制度。而HIP-4所代表的预测市场和事件合约,则可能进一步触碰事件合约监管、博彩监管以及现实世界结果裁定等问题。

也就是说,Hyperliquid的增长越成功,所面对的监管问题就越不单一。它不再只是一个无许可交易平台,而正在变成一个把传统金融中最难进入、最具门槛、也最具争议的价格发现环节搬到链上的市场实验。

从产品角度看,这种创新极具吸引力。过去,普通交易者几乎无法参与SpaceX这类未上市公司的价格发现,只能通过二级市场传闻、私募基金估值或上市后的公开市场进行间接判断。而链上Pre-IPO永续的出现,使市场可以在更早阶段对未上市资产进行连续定价。与此同时,HIP-4若进一步发展,也可能让用户通过预测市场表达对宏观事件、市场结果和现实事件的判断。

但从监管角度看,这也意味着Hyperliquid进入了更敏感的区域。因为Pre-IPO资产并不是简单的加密资产,其价格往往涉及信息不对称、非公开融资、合格投资者限制和证券发行规则;而预测市场也并非普通交易品种,其结果裁定、事件设计和参与者范围,长期处于监管争议之中。一旦这些链上价格被市场广泛引用,它们就不只是投机合约,而可能成为影响私募市场预期、宏观事件判断甚至现实资产定价的外部价格信号。

五.CME与ICE施压,本质是价格发现权之争

与此同时,CME和ICE正在推动CFTC及美国立法者加强对Hyperliquid的监管。其担忧主要集中在几个方面:Hyperliquid当前匿名交易模式可能带来市场操纵与制裁规避风险;平台上快速增长的加密与商品相关交易,可能影响包括原油在内的关键市场价格发现;若没有客户识别和交易监控,监管机构难以确认参与者身份和交易动机等。表面上看,这是传统交易所对链上衍生品平台的监管质疑。但从更深层次看,这更像是一场价格发现权之争。

CME和ICE长期掌握全球大宗商品、股指和利率衍生品的重要交易与清算基础设施。它们的价值不仅来自撮合交易,也来自基准价格、流动性网络、清算信用和监管认可。当Hyperliquid开始在传统市场休市期间形成原油、股指、Pre-IPO乃至事件合约的链上价格时,它实际上触碰了传统交易所最核心的护城河。

这也是为什么Hyperliquid的监管压力会在传统资产交易增长后迅速升温。若它只是一个加密原生Perp DEX,传统交易所未必会如此关注。但当它开始成为周末油价、地缘冲突、股指预期和私募资产估值的即时交易场所时,问题就不再只是“一个DeFi项目是否合规”,而是“谁有资格在全球市场关闭时生成价格”。

Hyperliquid 对此的回应也值得关注,其在提交给CFTC的评论文件中强调,链上交易记录实时公开,所有订单、成交和清算都具备可追踪性,因此透明度理论上高于传统市场。同时,24小时交易可以减少传统市场开盘跳空,使市场更连续地反映信息。

这一回应并非没有道理。链上透明确实可以降低部分黑箱交易风险,也能为事后调查提供完整数据。但透明并不等同于合规。监管机构关心的不只是交易能否被看见,还包括参与者是否可识别、异常交易是否可拦截、被制裁主体是否被排除、市场部署者是否承担义务,以及在系统性事件中谁负责维持市场秩序。

更值得注意的是,CME自身也在加速补齐24小时交易能力。CME官方显示,其加密期货和期权计划在2026年5月29日进入24/7交易模式;此外,CME还计划推出Nasdaq CME Crypto Index Futures等产品。也就是说,传统交易所并不是反对24小时交易本身,而是在把这一能力纳入受监管框架的同时,要求链上竞争者承担类似的合规成本。

Source: https://www.cmegroup.com/markets/cryptocurrencies/24-7-crypto-trading.html

由此可见,Hyperliquid与传统交易所之间的冲突,并不是简单的新旧金融对抗,而是两套市场秩序的碰撞。一套秩序强调开放、透明、24小时运行和全球无许可接入;另一套秩序强调准入、监控、清算、牌照和责任主体。前者效率更高,后者制度成本更重。但当交易标的进入原油、股指、Pre-IPO资产和预测市场后,制度成本很难被长期绕开。

六.更深层次的思考

Hyperliquid究竟是链上金融的下一代交易所,还是一次监管边界之外的快速扩张?若从短期交易数据看,它仍然处在强势周期中,成交量、未平仓量、HYPE关注度和传统资产交易扩张都说明市场需求真实存在。但若将其放在更长周期中看,本次做市商撤资和CME、ICE施压,可能正在提前暴露一个更深层次的问题:链上交易基础设施正在进入传统金融腹地,但相应的责任结构并未同步成熟。

6.1 从加密交易所到宏观价格发现层

Hyperliquid早期的竞争焦点,是如何在链上实现更好的永续交易体验。它解决的是加密市场内部的问题,即用户如何在不依赖中心化交易所的情况下,获得低延迟、高流动性和丰富交易对。

但随着HIP-3和HIP-4的推进,Hyperliquid正在进入另一个阶段。它不再只是服务加密资产,而开始服务宏观风险、私募资产预期和现实事件结果。原油价格、股指波动、地缘政治事件、Pre-IPO估值、预测市场和传统市场闭市窗口,都可能成为其增长来源。

这也是它最有想象力的地方。传统金融市场的时间结构并不适应当下的信息传播速度。信息是实时传播的,风险是实时发生的,但很多资产的官方交易场所并不是实时开放的。Hyperliquid提供了一个替代性出口,使市场参与者可以在传统市场休息时继续表达预期。

但这也意味着,它已经不再只是一个产品问题,而是市场秩序问题。一个平台如果只是让用户交易MEME或加密永续,其影响范围仍然主要在币圈内部;但如果它开始影响油价、股指和宏观资产预期,它就会自然进入监管和传统交易所的视野。

6.2 规模增长背后的流动性幻觉

Hyperliquid当前的数据仍然亮眼,但平台规模越大,越需要警惕流动性幻觉。成交量增长并不必然意味着市场更健康,尤其在高杠杆永续市场中,成交量往往会被波动、清算、高频套利和重复换手放大。

一定程度上看,流动性撤出并不必然意味着机构转向悲观。对于做市机构而言,阶段性降低敞口,也有可能是为了在未来更具性价比的流动性部署保留一定的空间。但真正关键的是,当单边行情出现时,是否仍有足够多的专业资本愿意承担对手盘风险。Wintermute和Auros相关地址的变化说明,机构做市商已经开始重新评估这一问题。它们并非不认可Hyperliquid的产品能力,而是对未来的风险补偿提出了更高要求。

当监管不确定性上升、传统资产交易变得敏感、平台被CME和ICE公开关注时,做市商需要考虑的不只是交易收益,还包括地址曝光、合规问询、突发退出和尾部事件等。做市资本天然追逐收益,但也极度厌恶不可定价风险。一旦某类风险无法被模型有效衡量,最直接的反应就是降仓、撤单和减少报价深度。

因此,本次事件的核心不在于Hyperliquid流动性是否马上崩溃,而在于其流动性成本可能开始上升。未来Hyperliquid若想维持深度,继续给做市商提供高收益、高增长、低摩擦的环境,或需要向做市商提供更高收益、更清晰规则或更低制度风险。否则,平台交易量越大,极端行情下的流动性缺口也可能越明显。

6.3 开放市场中的责任重构

Hyperliquid较具吸引力的地方,在于它降低了市场创建和资产交易的门槛。但当市场创建变得更加开放,责任边界也会随之模糊。

在传统交易所中,一个新期货合约上线,通常需要经过严格的产品设计、监管审查、风控模型、清算安排和市场监控。而在链上环境中,市场部署者、预言机、做市商、协议和用户之间的责任被拆散,任何单一主体都未必对最终风险承担完整责任。

这在加密原生资产中或许可以被市场接受,因为参与者普遍默认高风险和自担责任。但在传统资产和预测市场中,情况会发生变化。原油、股指和Pre-IPO价格具有外部性,它们不仅影响投机者,还可能影响实体市场预期;而事件合约和预测市场还涉及结果裁定、参与者范围和现实事件定价等问题。当链上价格开始被外部观察、引用或套利时,监管机构就会要求更明确的责任链条。

这也是Hyperliquid未来绕不开的问题。它可以继续强调链上透明,也可以强调24小时交易的效率提升,但如果无法回答“谁负责市场质量、谁负责异常交易、谁负责准入审查、谁负责清算极端风险”,那么其传统资产扩张就会始终处在灰色地带。

七.小结

Hyperliquid的争议并不意味着故事结束,反而说明它真正进入了传统金融体系的视野。过去,市场讨论Hyperliquid,更多是在讨论一个链上永续交易所能否复制中心化交易所的效率;而现在,市场讨论Hyperliquid,已经是在讨论一个无许可链上市场是否有资格参与原油、股指、私募股权乃至现实事件的价格发现。

这也是本轮做市商撤资最值得关注的地方。Wintermute和Auros相关地址的变化,并不一定代表它们否定Hyperliquid的产品能力。相反,专业做市商往往最清楚流动性在哪里、交易量在哪里、利润在哪里。它们真正重新定价的,是Hyperliquid从加密原生交易所迈向全球价格发现层后,新增的监管风险、声誉风险和尾部退出风险。

从这个角度看,Hyperliquid未来最大的挑战,可能不是交易量能否继续增长,而是增长本身会不会改变它的风险性质。如果增长主要来自BTC、ETH、SOL等加密原生资产,它仍是一个高效率的链上交易平台;但如果增长越来越来自原油、股指、SpaceX Pre-IPO、预测市场等现实资产,它就必须回答传统金融长期面对的问题:谁有资格创建市场,谁负责价格质量,谁承担异常交易责任,谁在极端行情中维持秩序。

因此,Hyperliquid接下来的核心矛盾,不是去中心化与监管之间的简单冲突,而是开放式价格发现与制度化责任之间的再平衡。它最有价值的地方在于,证明了全球风险可以在链上被实时交易;它最危险的地方也在于,一旦这种价格开始被外部市场参考,就不可能永远停留在“代码即法律”的叙事之中。

Hyperliquid正在进入一个更高难度的阶段,过去市场关注的是其链上订单簿是否在效率、深度和体验上满足需求。而现在,真正考验在于,它是否能够在保持开放性和链上特征的同时,引入更清晰的身份、合规和责任机制,从而承接传统金融对市场结构和监管的要求。能否完成这样的转变,将决定Hyperliquid最终只是Perp DEX龙头,还是成为下一代金融市场结构中的核心变量。