作者:Winnie, CryptoPulse

过去几年,加密市场一直有一个很奇怪的现象。市场每天数千亿美元交易量,但真正最稳定赚钱的往往不是公链,而是交易所。

无论牛市还是熊市,只要市场还有波动,Binance、OKX、Bybit 这类平台就能持续收手续费、吃流动性、赚交易量。所以某种程度上加密行业真正最稳定的商业模式,从来不是发币,而是做交易市场。

如今,Hyperliquid 正在把这种模式第一次真正搬到链上。更重要的是,华尔街似乎已经开始意识到这一点。

一、 Crypto真正最赚钱的生意 —— 用户 交易

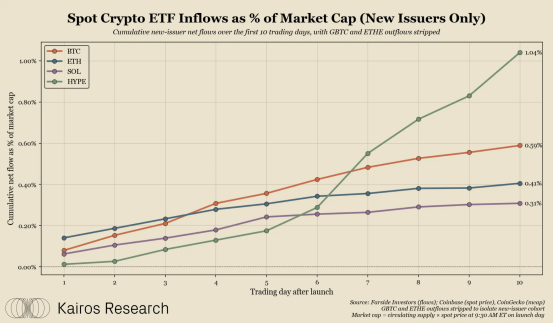

5 月 27 日,Kairos Research 数据显示,HYPE 现货 ETF 上线仅 10 个交易日,吸收资金规模就已经达到 HYPE 总市值的 1.04%。

这一数据直接刷新了加密现货 ETF 的首发纪录。即便对比 BTC、ETH、SOL 等主流资产,HYPE 的吸金效率依然遥遥领先。

如果剔除灰度 GBTC、ETHE 这类由信托转换而来的存量产品,HYPE 可以说是目前最强势的新发加密 ETF。

这背后,可能意味着一个更大的变化,那就是资本市场正在重新定价加密交易所这件事。

很多人过去理解加密行业,总喜欢把重点放在公链、AI、Meme、RWA 等热点赛道上。但如果回头看过去十年,会发现绝大多数赛道都存在强周期性。

热点来的时候很猛,但退潮也很快。可交易市场不一样,无论市场涨跌,只要有人交易,交易所就能持续赚钱。

2021 年牛市如此,2022 年暴跌如此,2024 年 ETF 牛市依然如此。这也是为什么 Binance 长期能够维持整个行业最强盈利能力。

因为交易,本质上就是加密世界最稳定的现金流来源。而 Hyperliquid 的特别之处就在于,它第一次真正让链上交易所具备了接近中心化平台的体验。

过去很多链上衍生品平台,最大问题并不是概念不好,而是根本没法承接真正的大资金。流动性不足、延迟太高、深度太差,职业交易员根本无法长期使用。

但 Hyperliquid 选择了另一条路。它没有继续走传统 AMM 模式,而是采用订单簿撮合、自建 Layer1、公链级性能优化。

最终结果是,它越来越像一个“链上的 Binance”。这也是为什么过去半年,越来越多高频交易员、量化团队开始迁移。

因为对于职业交易者来说,真正重要的从来不是去不去中心化。而是深度够不够、延迟低不低、手续费高不高,以及能不能稳定赚钱。

Hyperliquid 第一次真正满足了这些条件。这也是它开始被机构资金重新审视的重要原因。

二、 HYPE ETF爆发,本质上是在押注“链上华尔街”

很多人现在还把 HYPE ETF 理解成普通加密 ETF。但实际上,它和 BTC ETF、ETH ETF 有非常大的区别。

BTC ETF 更像数字黄金,ETH ETF 更偏向区块链基础设施。但 HYPE ETF,本质上是在押注整个链上金融市场的交易能力。

换句话说机构真正看中的,可能并不是 HYPE 代币本身。而是 Hyperliquid 背后的交易生态。这一点,从链上数据已经能明显看出来。

5 月 27 日数据显示,Hyperliquid ETF 单日净流入达到 2040 万美元。其中,BHYP 净流入 1900 万美元,THYP 净流入 140 万美元。

更关键的是,该类 ETF 已经连续 15 日实现净流入,累计资金规模突破 1.01 亿美元。这意味着,机构资金并不是短期炒作,而是在持续配置。

与此同时,Hyperliquid 的链上基本面也开始同步走强。目前平台 TVL 已达到 55.29 亿美元。

这是自“10.11 暴跌”之后的新高。未平仓合约量也升至 96.47 亿美元,创下今年 2 月以来最高水平。

近 24 小时交易量则达到 70 亿美元。而其中最值得关注的一点是:约 28.1% 的交易量,已经来自 HIP-3 生态中的传统市场。

这意味着 Hyperliquid 已经不只是 Crypto 用户在玩。它正在开始吸收传统金融市场流量。

某种程度上,Hyperliquid 更像是在做一件事:把纳斯达克、外汇市场、传统衍生品交易,一点点搬到链上。

而这,可能才是资本真正兴奋的地方。

三、 HYPE ETF正在形成新的资本飞轮

很多人现在还把 Hyperliquid 放在 DeFi 赛道里讨论。但实际上,它正在挑战的对象,可能根本不是 GMX、dYdX,而是 Binance。

因为过去几年,中心化交易所始终牢牢掌握着行业核心权力。流动性、用户资产、合约交易以及市场定价权,几乎都集中在头部平台手中。

而链上世界,大多数时候只能承接长尾需求。但 Hyperliquid 的出现,第一次让市场看到了另一种可能:链上同样可以承载主流交易市场。

这件事其实非常危险。因为一旦链上交易体验无限接近中心化平台,那么未来做市商、量化基金、高频交易机构,都有可能逐渐迁移。

而交易迁移,最终一定会带来流动性迁移。流动性迁移之后,定价权也会开始迁移。

这也是为什么越来越多人开始把 Hyperliquid 视为链上版 CME 与Binance 的结合体。它已经不仅仅是一个 DeFi 项目,更像一个正在成长中的链上金融基础设施。

更重要的是,ETF 的出现会进一步强化这种趋势。ETF 为 HYPE 带来机构资金,机构资金推动市场关注度提升。

更多用户与交易员进入 Hyperliquid,平台交易量与 TVL 继续增长,最终链上现金流反过来强化 HYPE 的估值逻辑。这会形成一个非常典型的金融化飞轮。

而历史上,加密市场真正的大周期,往往都来自这种资本加基本面的共振。BTC ETF 曾如此、稳定币如此、RWA 如此。如今链上永续合约市场,也可能正在进入这个阶段。

当然,风险依然存在。监管、安全性、极端行情流动性压力,以及与 Binance 等巨头的竞争,都会是 Hyperliquid 未来必须面对的问题。

结语

尤其经历过“10.11 暴跌”之后,市场对于链上高杠杆系统依然保持警惕。但不可否认的是HYPE ETF 的爆发,已经释放出了一个非常明确的信号。华尔街真正感兴趣的或许已经不只是持有加密资产,而是开始直接参与加密世界的交易市场本身。

而这也可能意味着加密行业下一轮最大的战争,将不再只是公链之争。而是链上交易所,开始挑战传统中心化交易帝国。