期货、期权、差价合约,这些东西听起来就很专业。

过去许多人总会认为衍生品是传统金融市场里门槛最高的玩法,但这些玩法在加密行业里越来越常见。

最近一段时间的加密社区热议的除了美股标的本身之外,还有不少:「最近在 Hyperliquid 套利套得好爽,都不想投研了」、「我的眼里只有 funding」的讨论。

这些话放在几年前,说的是比特币、以太坊的套利机会,但随着美股上链成为新潮,现在他们盯着的标的,换成了三星、英伟达、游戏驿站这些美股。

虽然现在炒美股几乎成了一件不用动脑的事。芯片、能源、光学这几个热门板块,闭着眼睛把钱丢进去,账户大概率就在涨。身边总有人靠押中一两只股票翻了倍。但这些聪明的加密从业者,他们赚钱的方式,跟「股票涨不涨」没有半点关系。

一批币圈人,正在用加密市场里的玩法,在美股上悄悄做一门新的赚钱生意。

一张永远不到期的合约

这套逻辑要从一样东西说起,叫永续合约。永续合约是加密市场里交易量最高的一种「另类期货」,不用到期交割,不用手动展期,专门用来赌涨跌、加杠杆,五块钱能开出五十块的仓位,二十四小时都能买卖,半夜三点突然想下单也没人拦你。

但永续合约一出生就有一个麻烦:一张永远不到期的合约,价格凭什么贴着真股票走、不跑偏?

加密行业给永续合约的解法,是引入一个叫资金费率的机制。

资金费率说白了就是人头税,谁那边人多谁掏钱。

举个例子,你看好英伟达,不想等美股开盘,直接在合约上开了个五倍做多的仓位。

但问题是,想这么干的人太多了,做多这边挤满了人,做空的没几个。为了把两边拉平,系统就规定:人少的那边收钱,人多的那边付钱。于是你这种做多的,每隔几个小时,就自动给站空头那边的人转一笔钱。跟你一起做多的人越多,你付的就越多,贵起来真的像在交罚款。

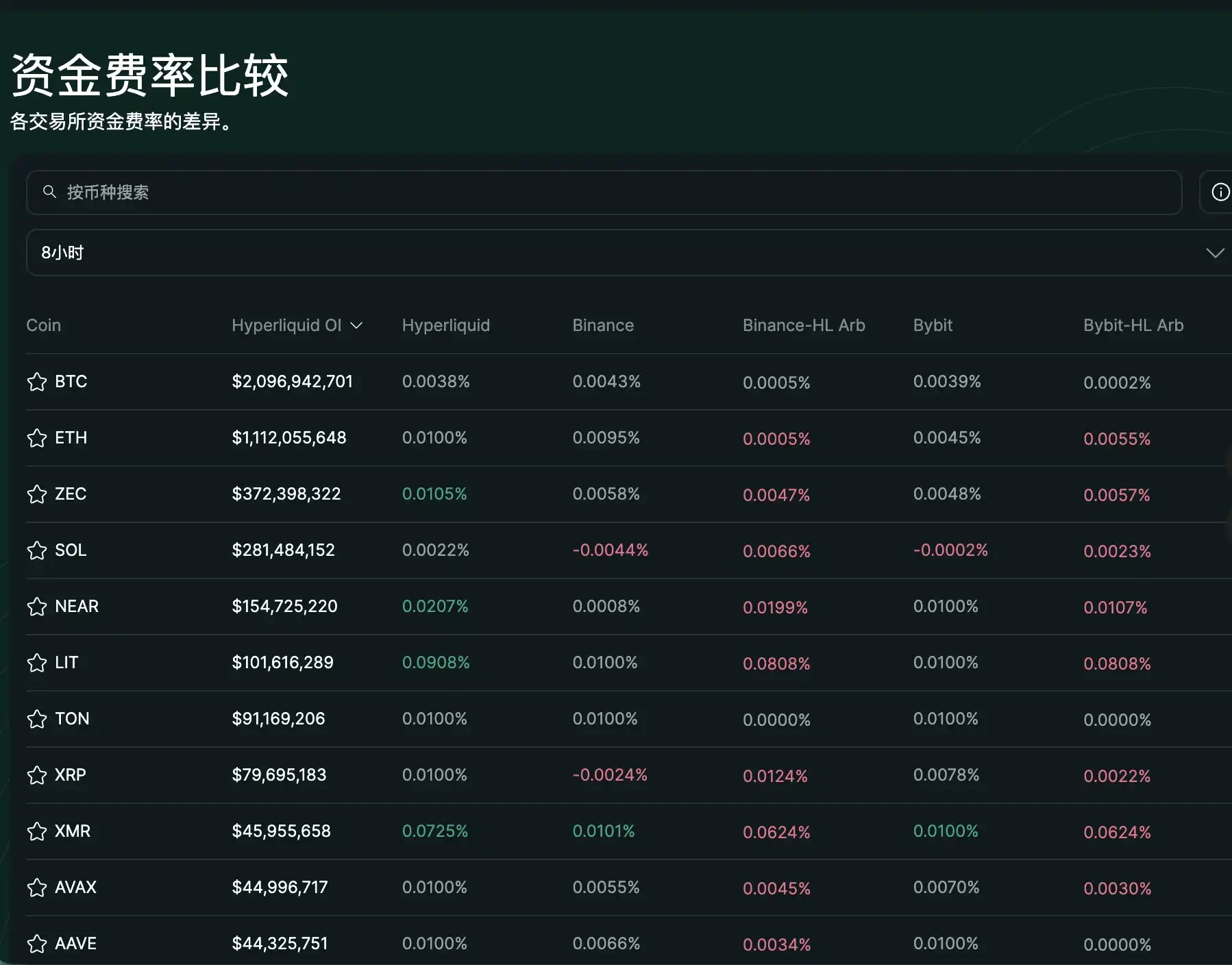

那这道罚款能有多贵?看几个真实数字就清楚了。

Binance 是全球交易量最大的加密货币交易平台,它上面三星电子永续合约的多头费率,折算成年化是 364%,意思是你满仓做多三星、扛满一整年,光这笔人头税就要吃掉你三倍多的本金。诺基亚年化 403%,BBX 591%。

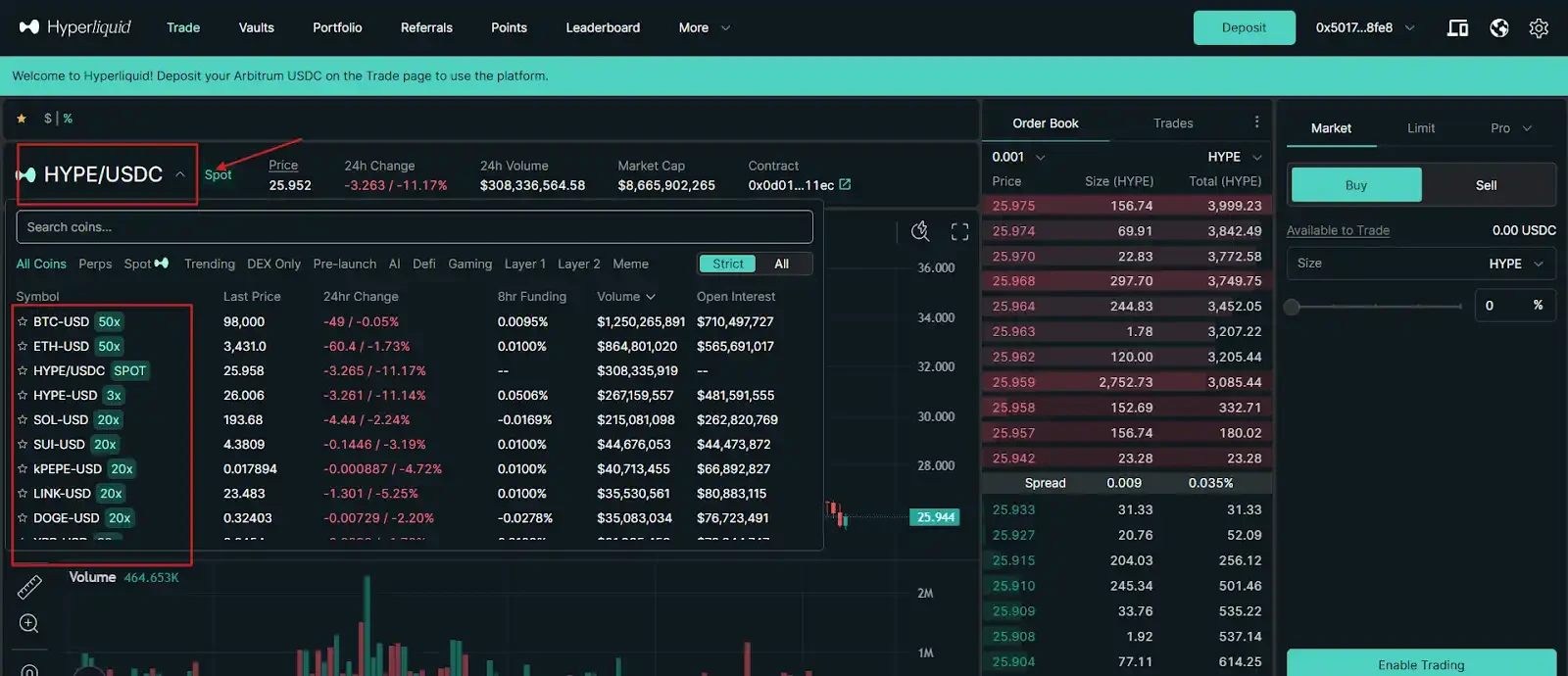

另一个不得不提的平台叫 Hyperliquid,它是目前链上交易量最大的去中心化永续合约交易平台,不需要注册账号、不用 KYC,任何人都能直接连钱包进去交易,是币圈里把永续合约做得最接近中心化交易平台体验的一个产品。

Hyperliquid 交易界面

上面戴尔 281%,游戏驿站 GME 227%,连 Zoom 都有 287%,一个开视频会议的公司,也有这么多人抢着加杠杆押它涨。

这个费率还有一个有意思的地方在于,这是一个明显的多空火热程度的信号。

现在市场上有多少人头脑发热。哪只股票最近被追得最猛、做多的人挤得最满,费率就最高。反过来也成立,礼来这只美国最大药企之一的股票费率是负数,在 Binance 和 Hyperliquid 两个交易平台里都是负的。在 Binance 上做多礼来不但不用付钱,还能倒收 65% 的年化,Hyperliquid 上能收 103%。

这说明做空礼来的人太多了,系统反过来要花钱雇人做多来维持平衡。同一只股票,在不同交易平台的费率也不一样,苹果在 Binance 上是 0,在 Hyperliquid 上是年化 −14%,这个差值本身也是套利空间。这个数字骗不了人,冲得越猛,站对面的人收得越爽。

这些极端费率在 Hyperliquid 等平台上实时可见,也催生了跨交易平台套利机会(如 Binance vs Hyperliquid 的费率差)

美股上链后的新生意

Cbb(X:@Cbb0fe)是一个在加密圈子里小有名气的大户,最早的钱就是在加密市场里赚的,这些年来一直在做代币永续合约的套利,他早期曾公开发文讲述如何在 Hyperliquid 链上跑套利机器人赚到了 500 万美元。

而他也是最早一批,把这套玩法移植到美股上的人之一。

Cbb 的操作逻辑很简单,一边在正规市场买入真实的股票,一边在合约上做同等量的空单。股价涨,现货那边赚的钱补上合约亏的;股价跌,合约那边赚的补上现货亏的。

两头一对冲,涨跌跟他完全没关系,他唯一在乎的就是中间那笔人头税。他自己说,最近光靠收资金费,已经赚取了 240 万美元。外面一堆人在疯狂炒美股淘金,他在给淘金的人卖铲子。现在美股永续合约起来了,他把这套在币圈练熟的打法,直接搬到了苹果、三星这些标的上。

这里可能有人要问,这种机会为什么偏偏在币圈,传统金融里做不了吗?其实传统市场有类似的东西,叫借券费、隔夜利息,融资做多或者借股票做空都要付一笔成本。但那笔钱是进券商口袋的,整个机制不透明,你看不到市场整体的多空比例,更没有办法作为对手方去接收这笔费用。券商把这门生意自己握着,普通人只有付钱的份,没有收钱的资格。永续合约把这个机制摊开来,谁都能看到实时费率,谁都能去当那个收钱的人。这是币圈造出来的东西,现在被架到了美股上。

不只是 Cbb 这样的个人在做,机构那边也开始盯上这块来肥肉。

Ethena 是以太坊生态里最大的稳定币项目之一,它正在盘算把一部分储备金挪进来做对冲。他们自己算了一下,这一块每年能多出 4000 万到 8000 万美元的收入。

Ethena 通过 delta-neutral 对冲(现货长 + 永续短)捕获资金费,已成为其 USDe 收益率的核心机制。这种策略已被写入其协议机制,属于可量化的「收租」式收入,而非单纯投机。

对机构来说,这不是赌博,是可以写进资产配置里的稳定现金流,性质更接近收租,只不过租客是那些急着用杠杆炒美股的人。

那么问题来了:三星 364%、BBX 591% 这样的天文年化收益率数字,是会一直存在,还是早晚被填平?

我们拿比特币做个参照,早年比特币永续合约的资金费率年化长期在 18% 左右,后来现货 ETF 上线,华尔街的套利资金进来了,几个月就把费率压到了 9%,直接砍半。

美股永续合约大概率会走一样的路,现在费率高是因为进来套利的人还不多,盘口也薄。

但如今,Binance 已经上线了 7000 多只股票的现货交易,纽交所在推全天候交易,美国期货监管机构 CFTC 也开始松口说要给永续合约做合规路径,两边都在往中间走。目前 CFTC 已为比特币永续打开合规路径,Coinbase 等平台推出模拟永续产品,而 Hyperliquid 的股票永续未平仓量(OI)持续增长。套利资金涌入后,类似比特币早期从 18% 压到 9% 的费率压缩路径,很可能在美股永续上重演。

所以现在这个阶段,本质上是个早期红利窗口,先跑进来的人能吃最肥的那口肉。