来源: 华尔街见闻

如果把时间拨回两年前,恐怕很少有韩国人会相信,创造财富最快的地方会从江南区的公寓楼,变成首尔汝矣岛的交易大厅。

过去二十年里,韩国家庭的财富密码几乎只有一个——买房。

无论是首尔江南的学区房,还是京畿道的新建住宅,只要能上车,几乎就意味着财富增值。韩国央行的数据显示,房地产长期占据韩国家庭资产的六成以上,而股票在家庭总资产中的占比常年只有个位数。对于绝大多数韩国人来说,股市更像赌场,房子才是真正的财富储藏室。

但进入2026年,事情突然发生了根本性的颠覆。

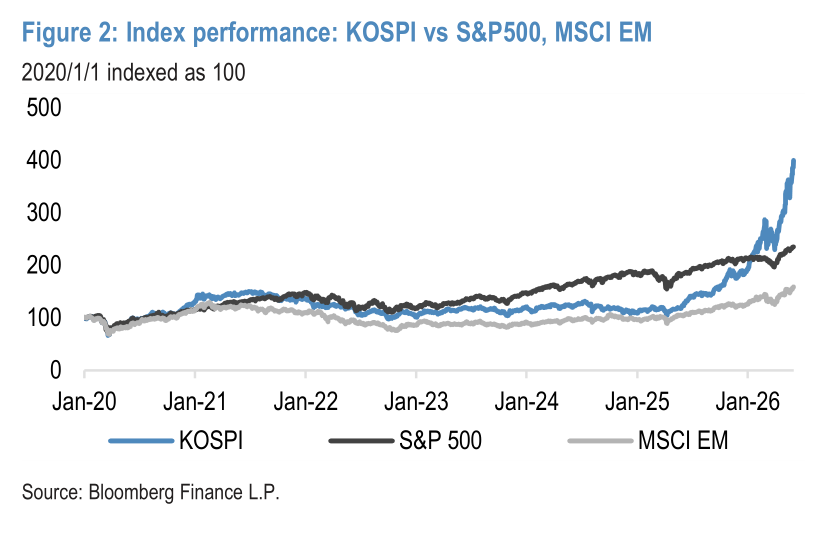

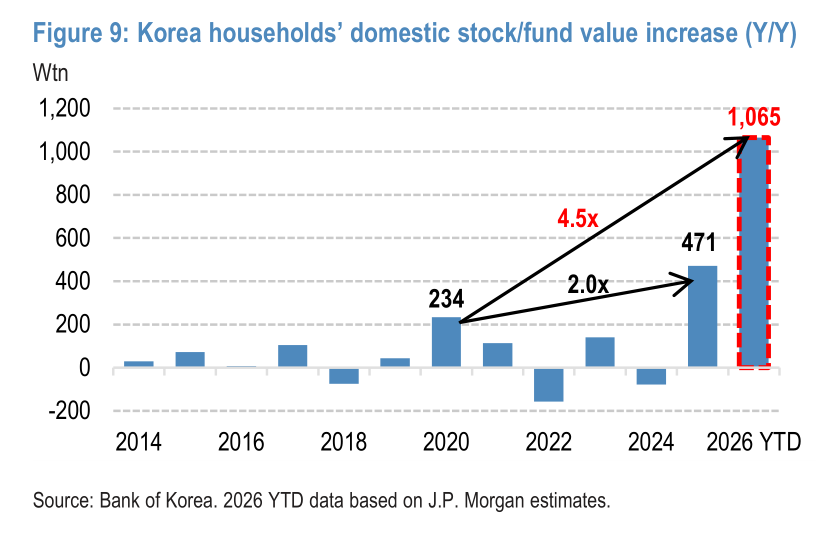

摩根大通在最新发布的报告中给出了一个惊人的数字:在这轮由AI和政策改革共同驱动的超级牛市中,韩国KOSPI指数年初至今以109%的恐怖涨幅碾压全球大盘(同期标普500仅+11%), 由此带来韩国家庭国内股票与基金资产的账面增值,已经一举突破了1000万亿韩元(约合7300亿美元)。

1000万亿韩元是什么概念?它达到了2020年疫情散户狂欢期巅峰(234万亿韩元)的4.5倍,接近韩国全年GDP的40%。这也是韩国资本市场历史上从未出现过的财富创造速度。对于一个总人口只有5100万的国家来说, 这几乎意味着每个韩国人平均账面财富增加了近2000万韩元。

但这场造富盛宴,远比数字本身复杂 。它的背后,同时交织着三条线索:AI驱动的半导体超级周期、韩国政府主导的资本市场制度改革、以及一系列将资金强行锁死在股市的楼市调控政策。 三者叠加,共同催生了这轮史无前例的财富效应。

但与此同时,高度集中的结构性风险、疯狂累积的杠杆,以及散户骨子里未曾改变的投机冲动,也在考验着这场盛宴能持续多久。

过去每一次牛市,都是散户的伤心故事

韩国股市其实并不缺少牛市。问题在于,每一次牛市最后都变成了散户的伤心故事。

从互联网泡沫,到新能源热潮,再到疫情期间的散户狂欢,每一次行情起来,散户都蜂拥而至,热衷于高频交易和追逐热点题材,小盘股和概念股往往被炒到离谱的估值。而一旦行情结束,财富又迅速蒸发。

这也是为什么韩国股市长期存在著名的"Korea Discount(韩国折价)"。同样的企业盈利能力,韩国公司的估值往往低于美国和日本同行。投资者不愿意给予更高估值,并不是因为韩国企业不赚钱,而是因为他们不相信这些利润最终会真正回到股东手里。

治理不透明、大股东利益凌驾于小股东之上,这是韩国资本市场几十年未解的死结。 这也是为什么,股市赚到的钱流不回消费,也留不在市场——它只是充当了买房的"弹药库"。

理解了这个死循环,才能理解这一轮牛市真正的不同之处:它是第一次同时有两股力量在联手拆解这个循环。

AI 是导火索,制度改革才是底座

一股力量来自需求侧,叫AI。

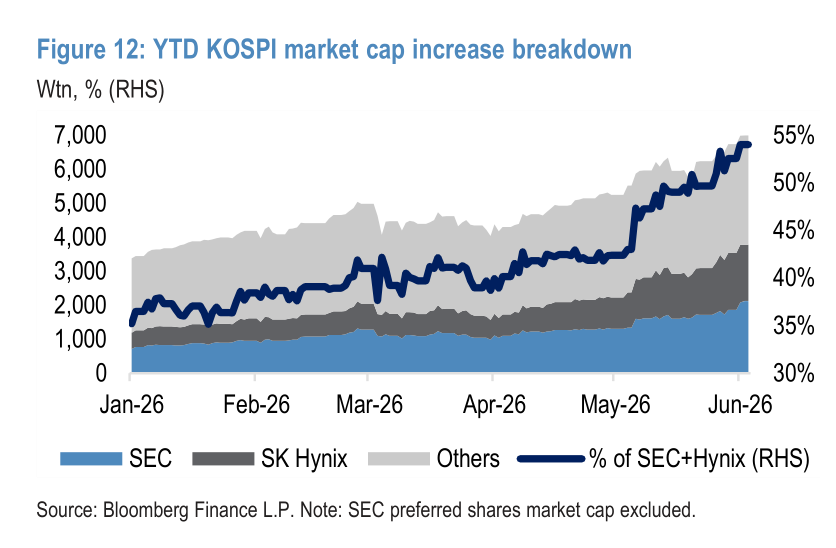

从指数贡献来看,三星电子和SK海力士是本轮行情最核心的推动力量。 随着HBM(高带宽内存)成为AI时代最关键的基础设施,这两家内存巨头彻底爆发——今年以来,三星电子上涨201%,SK海力士飙升256%,两家公司合计贡献了KOSPI年内涨幅的约72%,总市值占整个指数的比重升至54%。

半导体的超级周期,给韩国股市注入了前所未有的基本面支撑。

另一股力量来自供给侧的制度改革。

在韩国政府推动的"Value-Up"资本市场改革框架下,困扰韩国市场二十多年的顽疾正在被系统性清算:修改公司法确立了董事对所有股东的信义义务、加强中小股东保护、强力推动上市公司提升分红和回购水平。

改革让"韩国折价"第一次有了被认真对待的制度基础,也让股票在韩国家庭的眼里,第一次开始从"投机工具"向"长期资产"靠拢。

正是这两股力量的叠加,打开了韩国人涌入股市的那扇门。

活跃股票交易账户总数飙升至1.07亿个的历史新高,股票和基金在韩国家庭金融资产中的占比已升至23%,超过了2020年疫情期间21%的历史峰值。

政府的第三招:把钱堵在楼市门外

但要让财富效应真正转化为消费动能,仅仅有行情和改革还不够。

韩国政府做了第三件事,也是最关键的一件:主动堵死了钱流回楼市的通道。

这是理解这一轮"超级周期"的核心机制。过去,股市涨了没用,因为赚到的钱最终都会作为首付款涌入楼市,股市不过是房地产的蓄水池。

而这一次,政府用一系列极度严厉的楼市调控,将这条通道彻底锁死:首尔都市圈按揭贷款上限封顶6亿韩元、全面禁止多套房持有者申请购房贷款、宣布到2030年前激增135万套住房供给,2026年5月,多套房持有者临时享受的资本利得税重税延期优惠正式到期。

房价持续上涨的预期开始降温。股市创造出来的1000万亿财富,第一次没有出口流向不动产,被迫留在金融体系内部循环——并开始向真实消费传导。

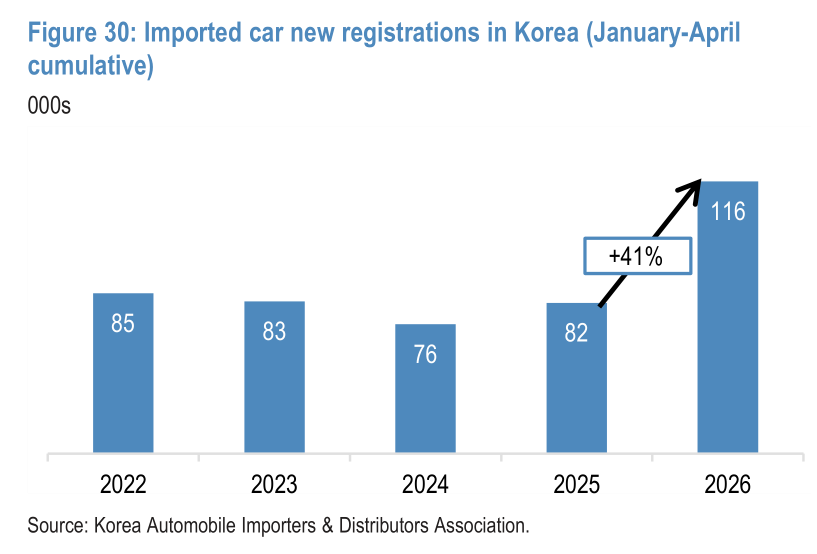

2026年一季度,韩国百货商店销售增速达到17%;今年前4个月,高档进口汽车新注册量同比大增41%;高端奢侈品、信用卡个人消费额显著回暖。财富效应正在从账面数字,变成汝矣岛周边餐厅的翻台率,变成新世界百货门口更长的排队人龙。

摩根大通在报告中估算,即便按韩国央行历史上最保守的1.3%财富转化率,这1065万亿韩元的资产增值也将带来约14万亿韩元的增量消费;若按西方市场较高端的4%转化率测算,财富效应甚至可能达到43万亿韩元,相当于GDP的1.6%。他们把这一轮定性为财富效应的"超级周期"。

但不是所有人都坐在主桌

但这场盛宴,不是所有人都坐在主桌。

财富的分配是极度不均的。 本轮行情由两只超级权重股主导,而散户在三星和SK海力士中的持股比例仅为15%-20%,远低于他们在整个KOSPI市场约35%的平均水平——他们系统性地错过了主升浪。

摩根大通数据显示,散户在2025年最热衷净买入的前20只股票,2026年至今的平均回报率只有44%,跑输大盘整整65个百分点。

消费端的分层同样残酷。 财富效应最先、最大程度地惠及了高端消费:奢侈品、进口豪车、高档百货成了最大赢家。

而代表大众日常需求的大型超市、线上快消电商(如Coupang股价年内跌29%),以及外卖行业,几乎没有享受到这波红利,外卖甚至因为人们回归线下高端堂食而面临逆风。

这场超级周期,本质上是一场高度集中的财富再分配,而非普惠式的繁荣。

满载杠杆的列车,还能开多远

首尔的公交车和地铁站里,随处可见指数型ETF的广告。

这本是一个让人感到踏实的信号——ETF的普及,通常意味着散户正在从赌单票走向分散配置,是市场走向成熟的标志之一。

但在韩国,这个信号很快被另一组数据扭曲了:杠杆ETF仅占ETF总资产的3.7%,却贡献了整个ETF市场近20%的交易量。政府甚至批准了专门追踪三星和SK海力士的"双倍杠杆单股ETF",在市场最沸腾的时刻,往火堆里又添了一把柴。

韩国散户买了ETF,但他们把本该用来分散风险的工具,玩成了加倍下注的筹码。

更令人不安的,是整个市场弥漫的那种FOMO气息。

英伟达CEO黄仁勋访韩期间,凡是传出会与他会面的公司,股价无一例外地飙升。谣传他要穿斗山球衣出席棒球赛,斗山系股票当天齐刷刷涨停——随后在官方确认的当天原路跌回。市场正在运行一套极度简化的逻辑:只要能和黄仁勋见上一面,就能吃几个涨停。

风险并不只停留在情绪层面。

融资融券余额已经飙升至历史罕见的高位,整盘市值有超过一半被两只股票所占据,大盘的命运已与全球AI产业的景气度深度捆绑。

过去二十年,韩国年轻人最流行的一句话是:"买不起江南的房,就永远追不上财富增长。"

而今天,在汝矣岛交易大厅的数字闪烁中,越来越多韩国人开始体验另一种可能:家庭财富的增值未必只能靠钢筋水泥,也可以绑在全球科技创新的列车之上。

但这艘满载着杠杆与狂热的列车究竟能开多远,真正的考验才刚刚开始。