原文作者:Glassnode

原文编译:AididiaoJP,Foresight News

比特币本周下跌 13%,盈利能力大幅崩塌,已实现亏损激增,现货卖方重新掌控局面。美国现货 ETF 投资者在成本价附近遭遇阻力后重新陷入浮亏,而期权市场持续为高风险定价。

摘要

- 比特币过去 7 天下跌 13%,价格回落至已实现价格与真实市场均值区间的中间位置。短期持有者成本基础首次跌破真实市场均值(自 2022 年 1 月以来首次),确认熊市后期特征。

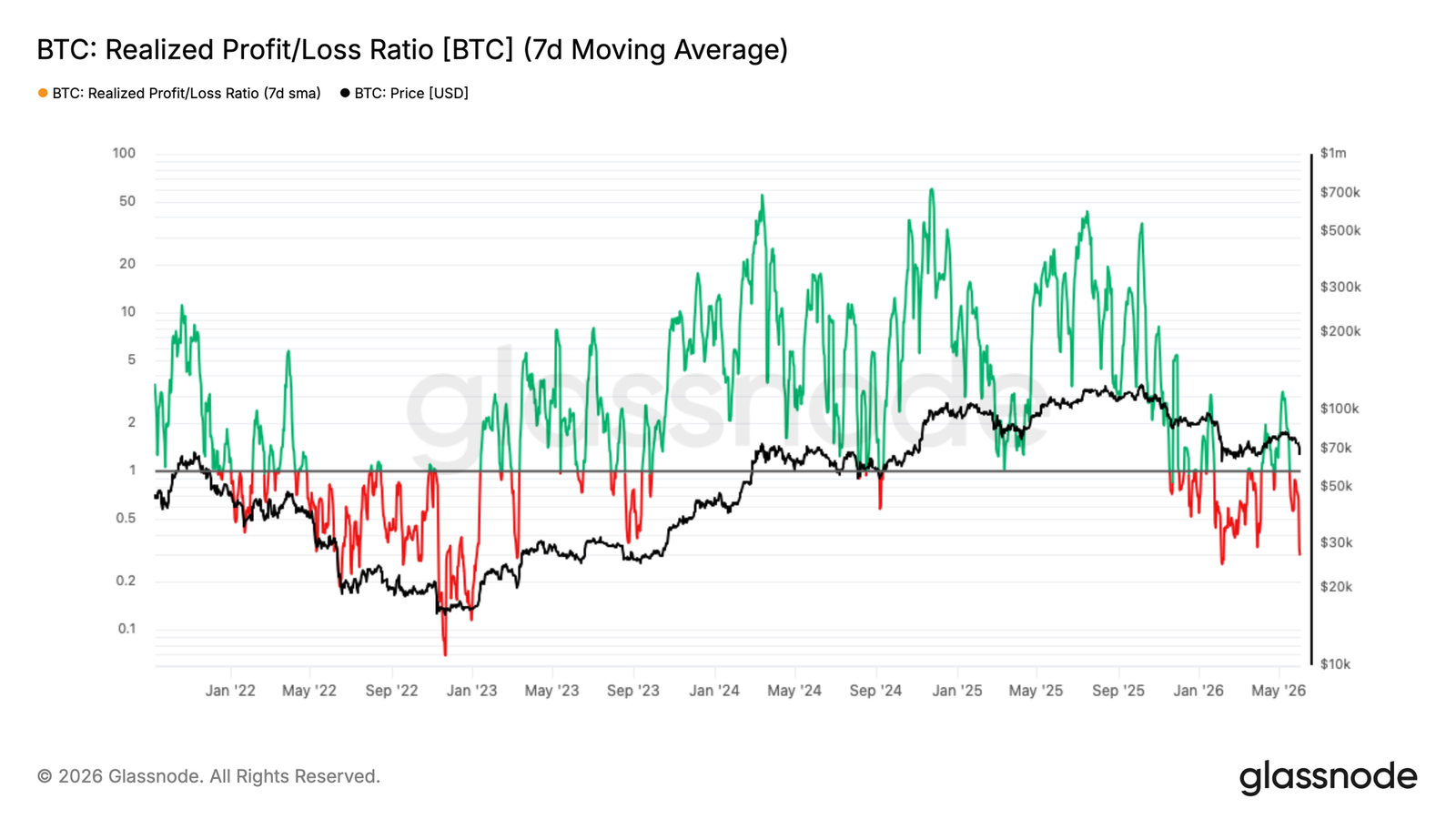

- 已实现盈亏比的 7 日均线从局部高点 3.16 暴跌至 0.29,与 2 月恐慌波段几乎一致;而 90 日均线始终未突破 2 的阈值,确认 82k 美元反弹只是熊市反弹,而非结构性转折。

- 每日已实现亏损总额激增至 13.5 亿美元,其中 7.7 亿美元来自长期持有者在周期顶部位置的割肉,表明供应再分配进程正在加速,但仍未完成。

- 比特币几乎精确在美国现货 ETF 整体成本价 83k 美元附近遭遇拒绝,使 ETF 平均投资者重新回到浮亏状态,该价位被强化为重要上方阻力。

- 现货市场卖压加剧,7 日现货成交量 Delta 转为显著负值,达到自 2 月以来最弱水平,表明尽管出现回调,卖方仍主导订单簿。

- 隐含波动率持续压缩,而波动率风险溢价扩大,期权市场对未来波动的定价高于近期实际市场表现。

- 偏度持续处于看跌期权溢价区域,但近期抛售并未引发明显的下行对冲需求增加。

- 做市商持仓集中在当前现货价格附近,比特币正处于最大负伽马区域,资金流持续偏好保护性需求。

宏观洞察

美国 4 月职位空缺升至 762 万,为近两年最高,比市场预期高 75 万。10 年期美债收益率回升至 4.45% 以上,市场对美联储年底加息概率的定价超过 50%,全年不再有降息预期。美元指数守在 99 上方。金融条件正在边际收紧,而非宽松。

比特币比其他任何风险资产都更强烈地吸收了这一转变,过去一周价格下跌 13% 至 67,000 美元区间。美国现货 ETF 连续三周流出 42.1 亿美元,是 2026 年最大机构赎回潮。机构正在价格下跌前去风险,而非事后反应。周五非农就业数据是关键观察点。强劲数据将延续当前派发压力;疲软数据则可能提供首次重置条件。

链上洞察

重新回到熊市区间

上述宏观逆风直接转化为链上结构的恶化。过去一周 13% 的跌幅将价格从真实市场均值 77.8k 美元拉回,该均值追踪活跃交易供应的成本基础,历史上是熊牛市场分界线。目前价格 67k 美元处于该区间的中间位置,未能守住真实市场均值上方,再次确认熊市延续仍是主导格局。

值得注意的是,短期持有者成本基础目前已降至 76.4k 美元并跌破真实市场均值,这种结构上一次出现在 2022 年 1 月。这种配置表明新买家正在市场关键均值估值下方累积,这是熊市后期典型的特征:回调的时间维度开始压迫投资者信念,历史上在此阶段更容易出现结构性失效或大规模割肉。

盈利能力偏向在下跌中崩塌

在上述结构恶化基础上,短期资金流环境因近期价格下跌而急剧转变。已实现盈亏比的 7 日均线已收缩至 0.29,表明亏损实现正大幅主导链上支出行为。这与 2 月初恐慌波段几乎完全一致。5 月 7 日,该 7 日均线曾因投资者在 82k 反弹中实现利润而飙升至 3.16,但 90 日均线始终未突破真正牛市资金流对应的 2 的阈值。这种短期与中长期读数的背离,是反弹缺乏结构性信念的明确信号,符合熊市中的局部顶部形态,而非可信的结构转变。随后回落至 0.29 进一步确认了这一判断。

新买家承受压力

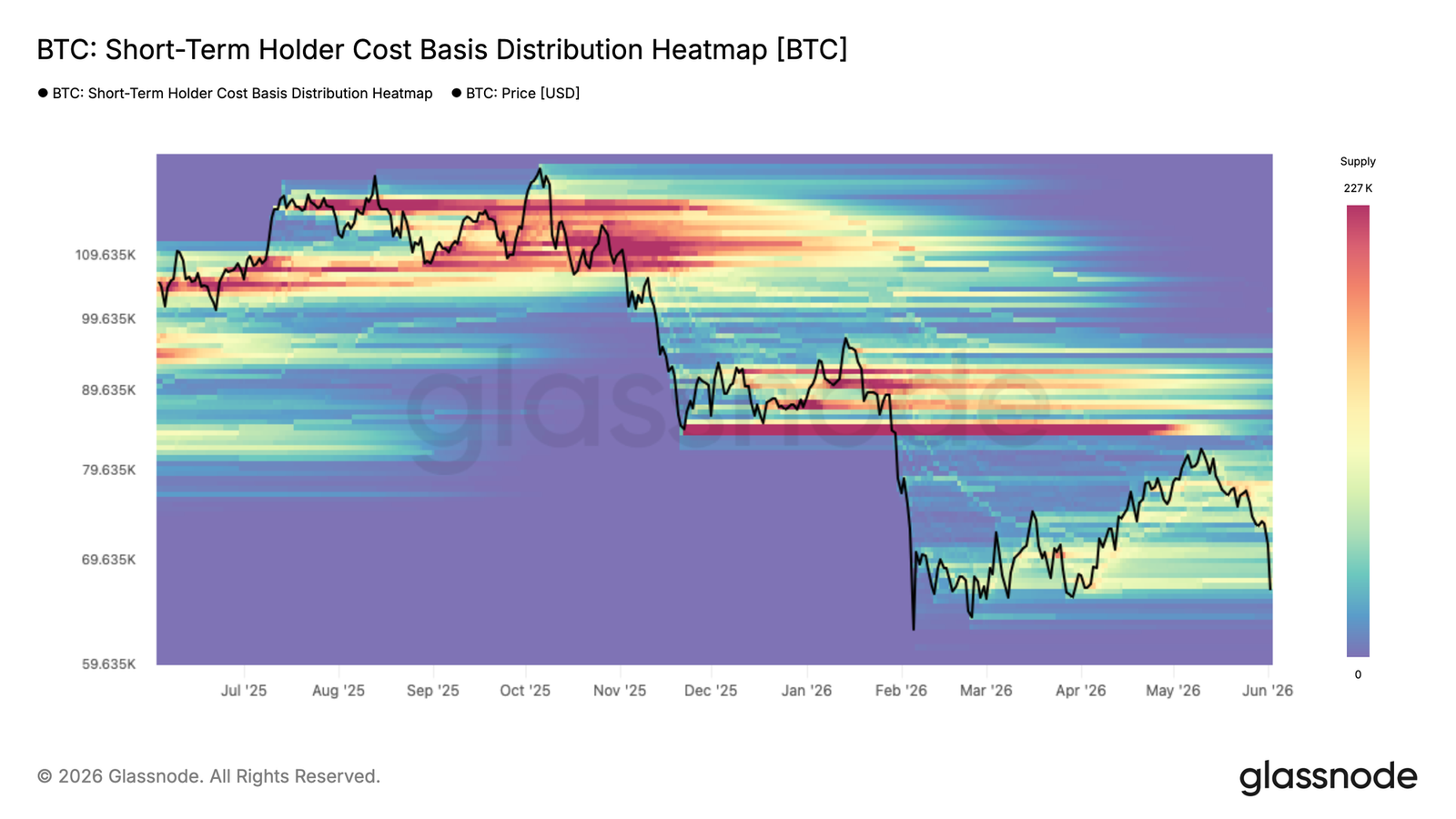

从熊市顶部区间的阻力,使最近累积的供应直接暴露在亏损线上。短期持有者成本基础分布热力图显示了近期买家在不同价格区间的供应密度,揭示了短期持有者成本基础集中的位置,也即最可能出现行为压力的区域。

随着价格回落至 67k 美元附近,它正逼近自 2 月以来累积的供应集群下沿。在该区域,大量短期持有者眼看着未实现收益被压缩至盈亏平衡甚至转为亏损。那些在 78k-82k 局部顶部附近累积的人正面临最直接的压力,他们是选择持有还是割肉,将决定当前价位能否吸收卖压,还是让位于更深的下跌。

各群体亏损实现加速

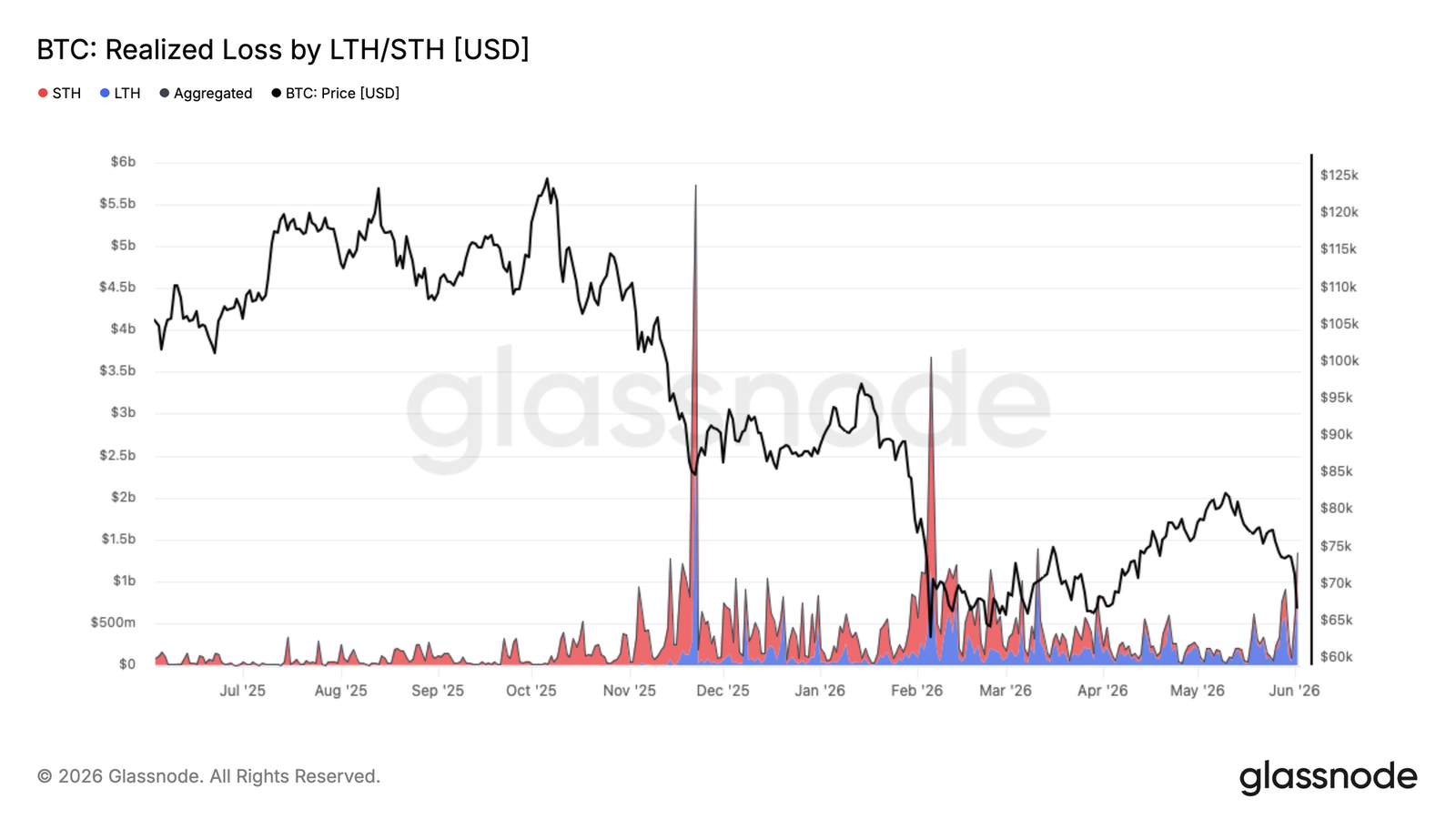

随着近期买家被压回三个月区间下沿,亏损实现的压力已从最新累积供应扩展至更广范围。目前回调至 67k 美元已将每日已实现亏损总额推高至 13.5 亿美元,较此前盘整期的基准水平大幅加速。

其中每日 7.7 亿美元由 2026 年 1 月前买入的长期持有者实现,反映出随着熊市时间延长,周期顶部买家正在持续割肉。其余部分来自 2026 年内在 67k-82k 区间累积的近期买家,他们正因价格跌破成本基础而被迫亏损离场。

随着熊市成熟,这种长期持有者割肉并将供应以更低价格传递给新买家的模式,是周期筑底过程中的反复且必要特征。不过当前亏损实现的节奏表明,这一过程仍未完成。

链下洞察

跌破 ETF 成本基础

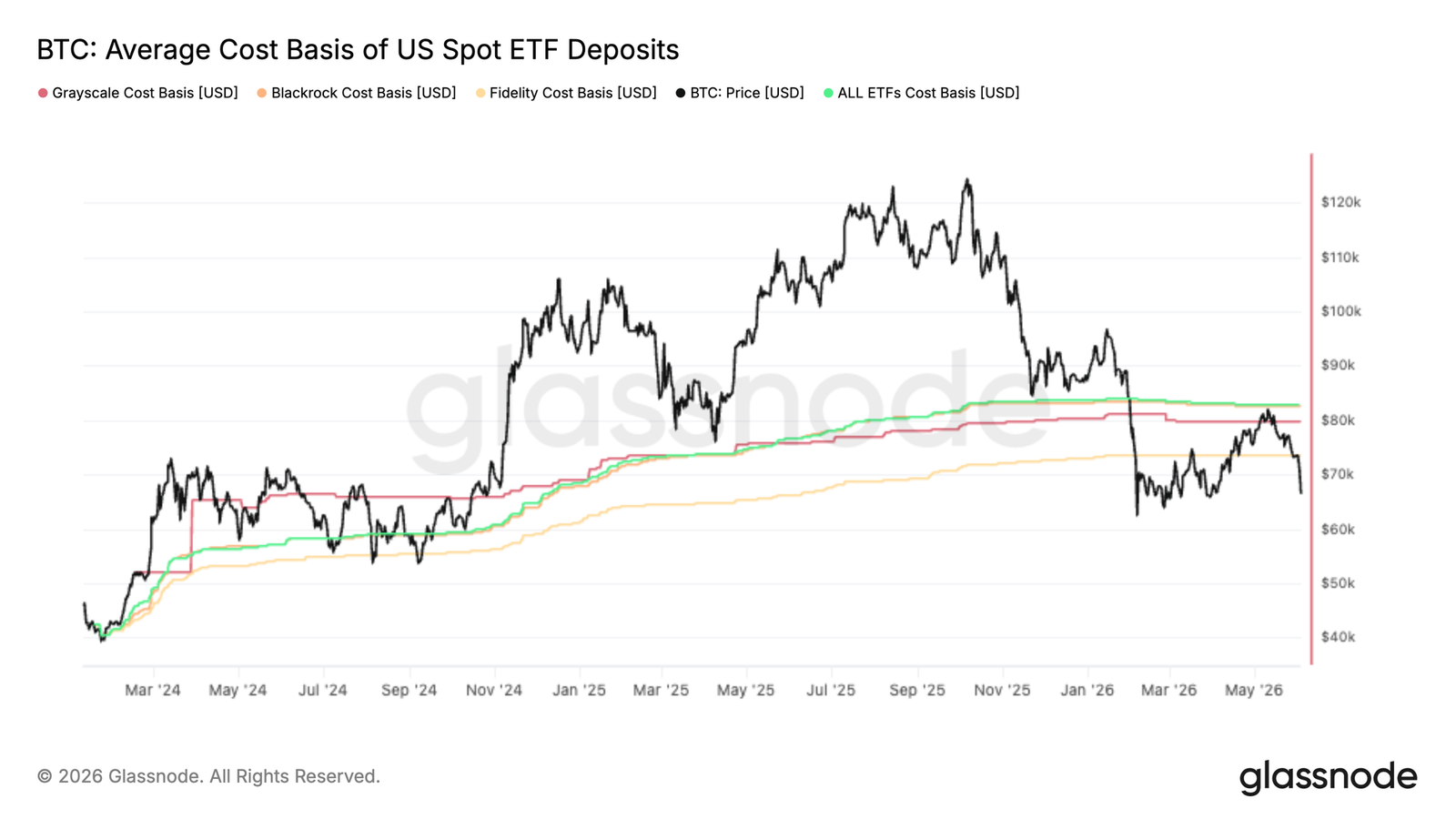

比特币最新反弹几乎精确在聚合美国现货 ETF 成本价 83k 美元附近停滞,将此前充当支撑的价位转变为明确阻力。这表明大量此前处于浮亏的 ETF 投资者利用反弹机会减仓或在盈亏平衡点退出。

这一拒绝尤其值得注意,因为 ETF 资金流一直是本周期主导需求来源之一。当价格难以重夺平均持有者成本基础时,往往意味着被套投资者的供应正超过新需求,形成上方阻力。

展望未来,聚合 ETF 成本基础仍是一个关键观察水平。决定性重夺将使 ETF 平均投资者重新回到盈利状态,并可能改善该群体的整体情绪。在此之前,无法守住该水平上方表明 ETF 持仓仍是逆风,投资者仍在利用强势进行去风险而非累积。

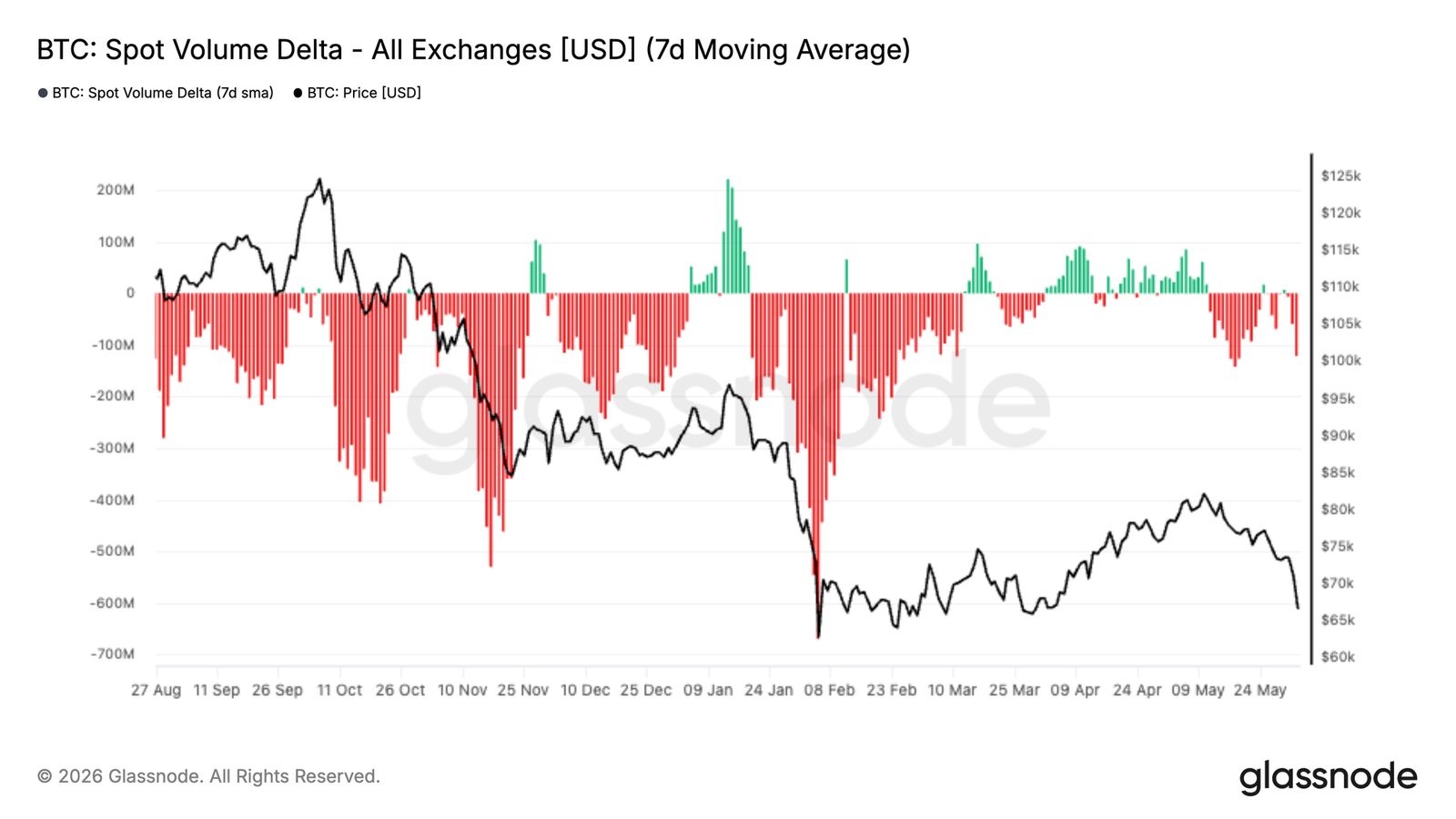

现货买盘消失

现货市场资金流在过去两周急剧恶化,7 日现货成交量转为负值,并达到自 2 月抛售以来最弱水平。这表明激进卖方再次主导现货订单簿,进一步强化了近期价格走势的疲弱。

当前走势的特别之处在于,它发生在 4 月和 5 月初持续现货主导累积之后。在那波上涨中,买方持续抬升卖盘,将现货成交量推向正值,帮助比特币从 60k 中段回升至 80k 美元。该需求脉冲现已消退,随着价格未能突破更高,卖方重新掌控局面。

持续负值的现货成交量 Delta 通常伴随要么是投降事件,要么是更广泛趋势反转的早期阶段。目前来看,这表明市场仍处于派发阶段,现货参与者正在利用反弹卖出而非累积。现货需求的显著改善,仍是支撑可持续复苏的关键信号之一。

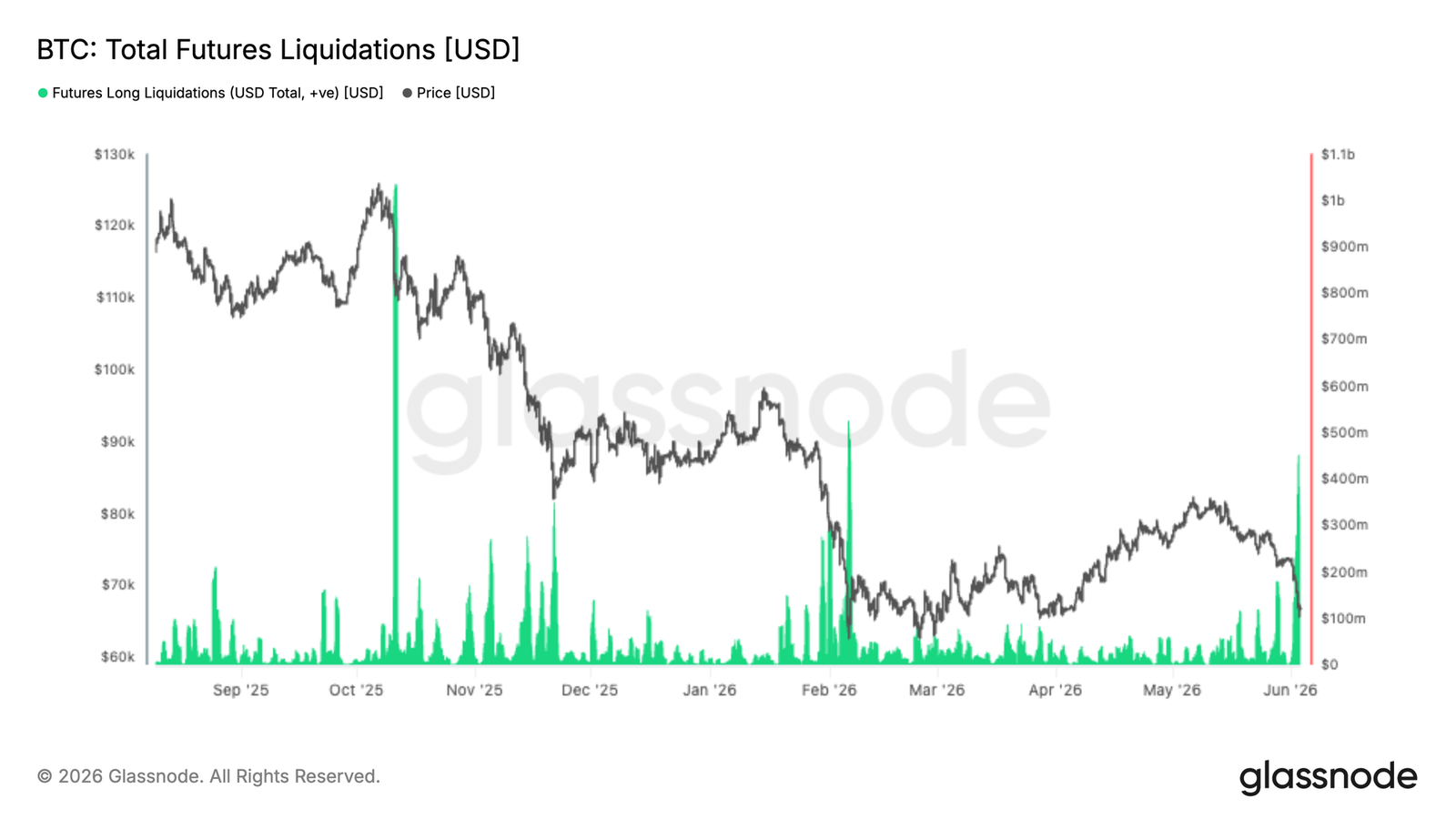

期货爆仓

最新市场回调引发了本周期最大规模的爆仓事件之一,比特币跌破 70k 美元时,超过 4 亿美元杠杆多头头寸被强制平仓。虽然对晚期入场者来说很痛苦,但这类事件往往能清除系统中过剩杠杆并重置市场持仓。

值得注意的是,本次爆仓规模仍低于 2025 年 10 月和 2026 年 2 月修正期间,表明进入本次下跌前杠杆并未过度拉伸。历史上,大规模多头爆仓往往与局部耗尽点重合,因为强制卖压会通过衍生品市场级联,并清除弱手。

未来关键问题是现货需求能否介入吸收供应。如果爆仓驱动的卖压开始消退,同时现货买家回归,市场或将拥有更干净的持仓背景和更低的杠杆悬垂,为更可持续的复苏创造条件。

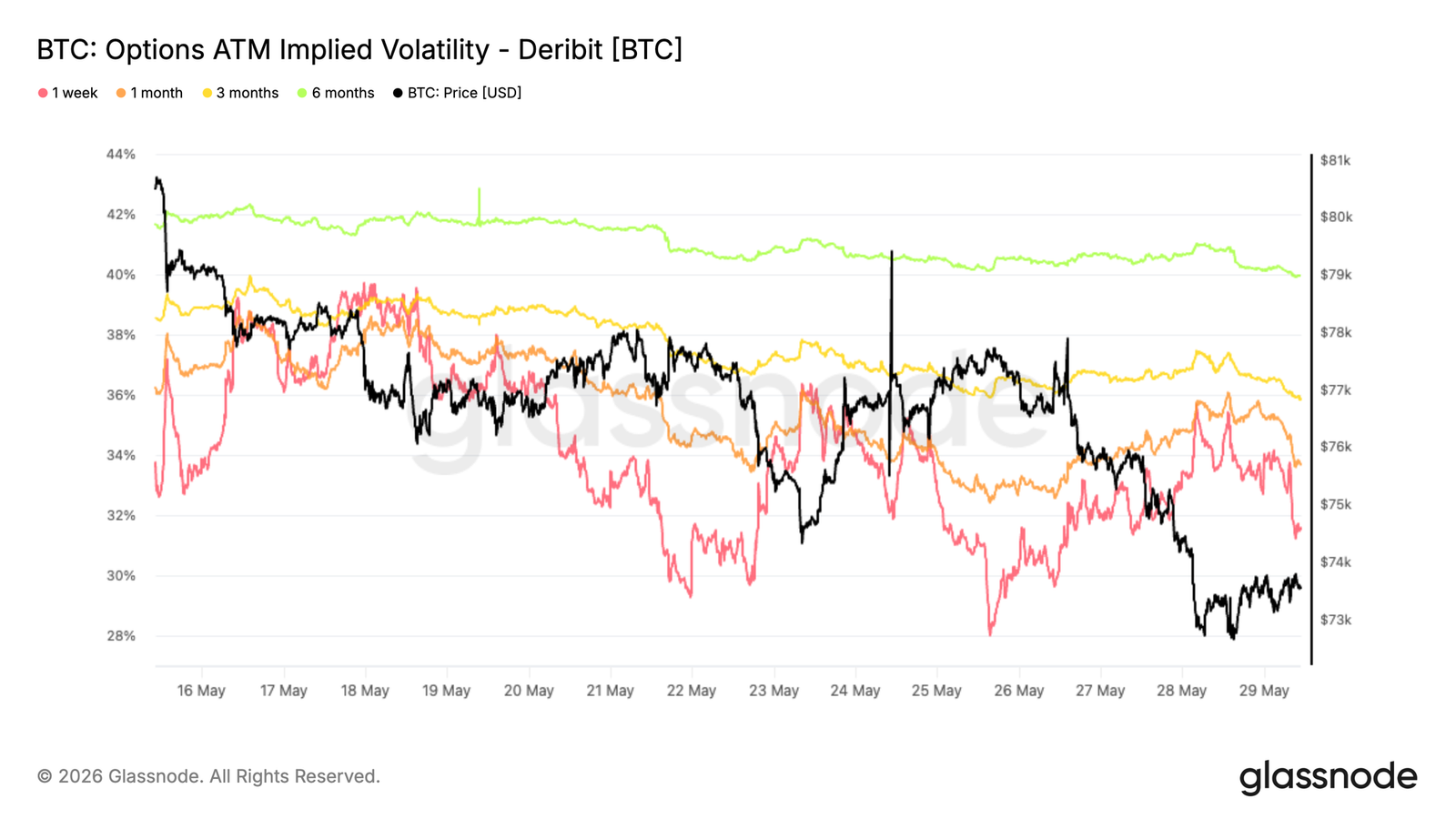

隐含波动率持续下行

从隐含波动率来看,尽管现货出现破位,但主导趋势仍是全期限曲线压缩。1 个月期限从约 38% 降至 34%,3 个月和 6 个月期限过去两周也分别压缩约 3 个波动率点。

这一走势反映出市场即使在比特币跌破近期区间下沿后,仍不愿为期权支付溢价。虽然前端波动率在剧烈现货波动时出现短暂反应,但这些很快被卖出,维持了更广泛的下行趋势。

期限结构仍处于溢价状态,远期波动率仍以溢价交易于前端。这表明交易者继续将近期价格疲弱视为局部事件,而非引发更广泛波动率重定价的催化剂。

波动率卖方仍占主导,尽管价格走弱,对保护的需求并未加速。

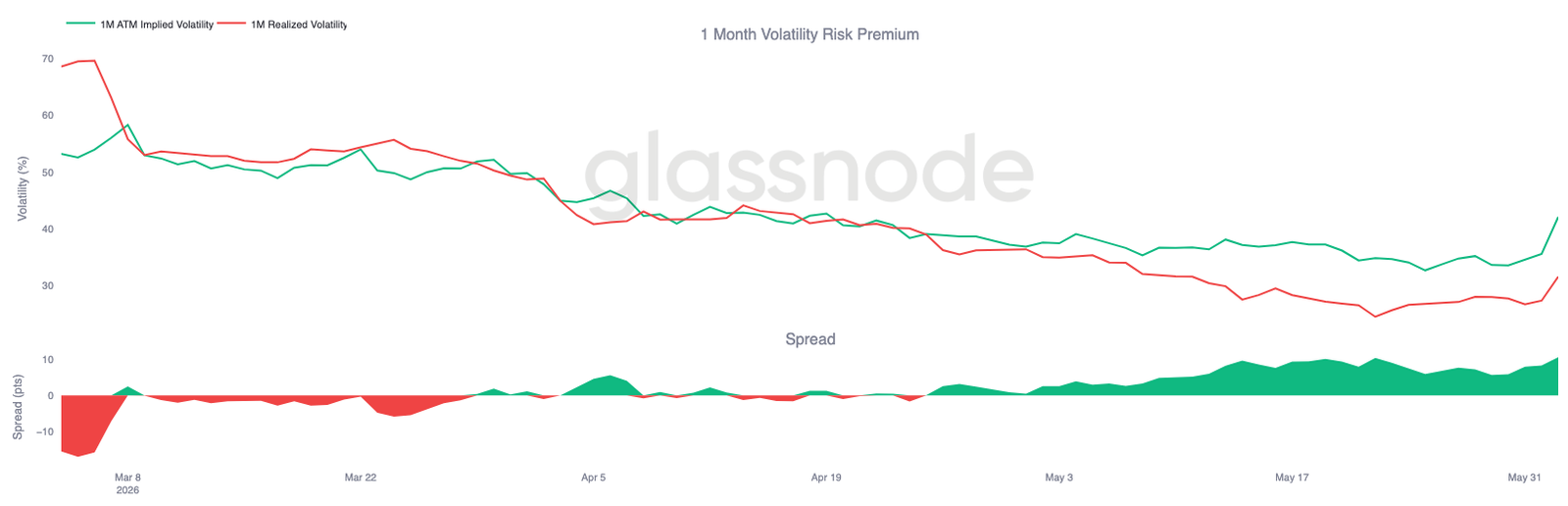

波动率风险溢价接近三个月高位

随着隐含波动率下降,隐含与已实现波动率的关系却讲述了不同故事。尽管比特币经历了一段波动期,但期权市场持续为未来定价显著高于近期现货实际交付的波动。

1 个月隐含波动率已回升至约 42%,而已实现波动率仍接近 32%。结果是波动率风险溢价扩大至过去三个月最高水平附近。

这一变化在近期抛售期间尤为明显。虽然现货破位关键支撑时已实现波动率有所回升,但隐含波动率上升更快,反映出对期权和保护的新增需求。

期权市场持续赋予未来波动率高于近期价格行为单独暗示的更高概率,使波动率溢价保持在显著高位。

看跌期权溢价维持高位

随着波动率风险溢价扩大,偏度显示交易者继续将期权需求集中在何处。尽管现货破位,但看跌期权在全期限曲线上仍持续比看涨期权更贵。

结论

比特币的最新下跌进一步印证了市场依然脆弱的观点,盈利能力、投资者行为、ETF 持仓以及现货市场需求等各方面均显露出疲软态势。ETF 总成本价位在 8.3 万美元附近受阻,表明许多投资者仍被套牢在当前价格之上,这造成了高位抛售,持续抑制着比特币的反弹。

与此同时,已实现亏损加速扩大,长期持有者开始大规模抛售,现货订单流已明显转向卖方。虽然近期的清算事件有助于清除系统中的杠杆,但目前几乎没有证据表明已出现能够消化由此产生的供应的持久需求反应。

期权市场的情况也类似。交易者仍在为下行风险保护和未来波动性买单,但并未出现通常伴随大幅下跌而来的恐慌情绪。在现货需求走强、ETF 投资者恢复盈利能力、抛售压力开始缓解之前,市场可能仍将面临进一步下跌的风险,并在更广泛的熊市结构中持续盘整。