原文作者:加六

最近的市场热度,是智谱(02513.HK),这个中国 AI 第一股。

如果你在今年 1 月买入 100 万的智谱,6 月 22 日盘中最高时一度接近 2500 万,收盘也还有 2000 多万。这也是近年港股从百亿级 IPO 市值冲到万亿港元市值最快的公司之一。

围绕这只股票,市场上有三个问题被反复问到:谁赚到了这波钱?它凭什么涨成这样?接下来谁接盘?

本文就是为了回答这些问题。

港股近年最快造富潮

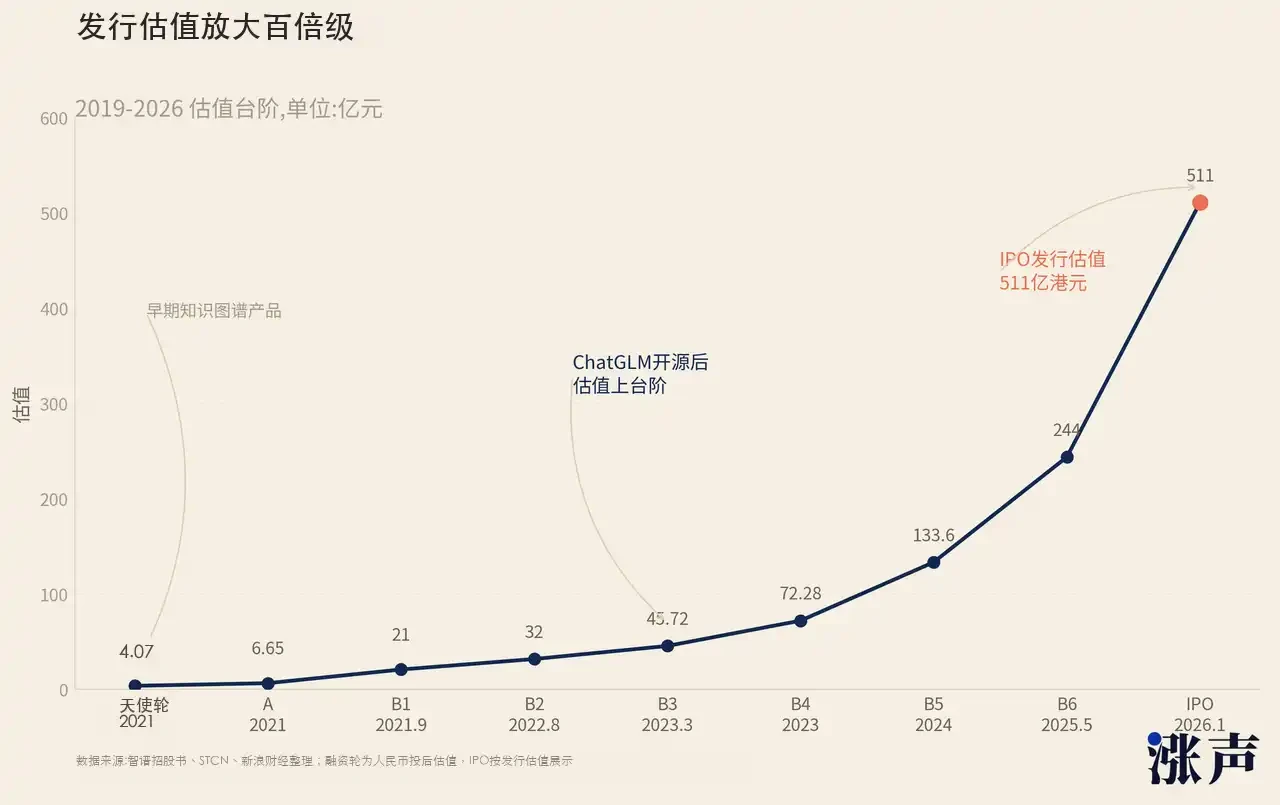

从天使轮到 IPO,智谱的估值放大了约 130 倍。从 IPO 到 6 月 22 日盘中高点,智谱的股价又涨了 24.6 倍。

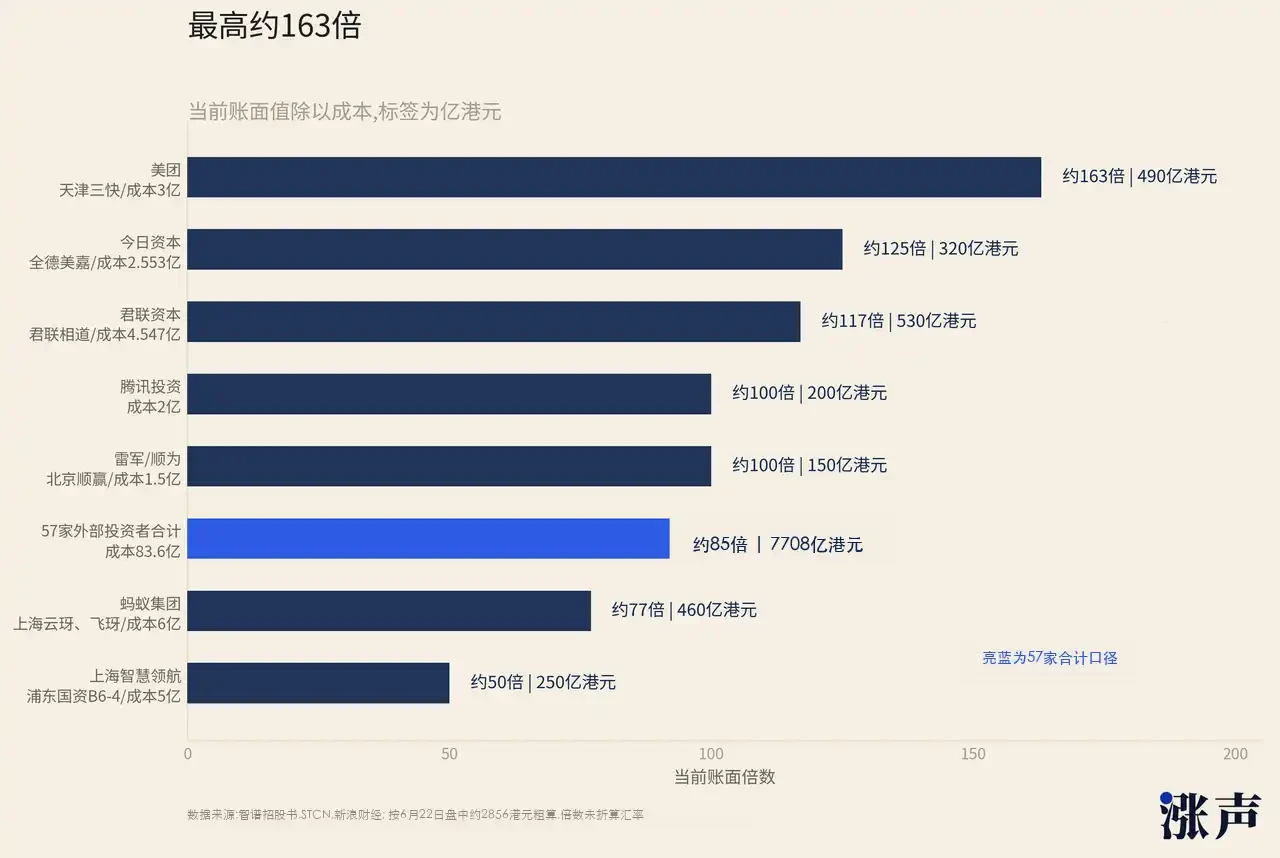

57 家外部投资者合计投入 83.6 亿元人民币,6 月 22 日盘中高点对应的账面合计约 7708 亿港元。整体回报约 85 倍。放在中国一级市场的历史里,能在单一项目上实现全体投资人平均 85 倍回报的案例,用一只手数得过来。

招股书口径里,智谱的融资被归为「三轮十四次」。最早进入的那批钱,回报尤其惊人。

中科创星是回报倍数最极端的一笔。按招股书口径,它在天使轮投入约 2037 万元,对应投后估值约 4.07 亿元。那个时候,智谱还是一个从清华 KEG 实验室拆分出来的知识图谱团队,大模型这个概念都还不存在。两千多万变成几百亿港元,这是中国 AI 一级市场有史以来单笔回报倍数最极端的案例之一。

A 轮、B 轮的投资人同样如此。按 6 月 22 日盘中高位和市值口径粗算,A 轮进去的资金已经是几百倍量级,B 轮也接近百倍。

后面几家机构的数字也都很离谱。徐新的今日资本在 2023 年 11 月投了 2.553 亿元,拿到 1135 万股,按 6 月 22 日盘中高位粗算账面约 300 多亿港元,回报超过百倍。今日资本管理规模大约 30 亿美元,这意味着智谱这一笔的账面价值,已经超过了她全部基金规模。徐新过去投过网易、京东、BOSS 直聘,但从绝对金额看,智谱很可能是她职业生涯里最赚钱的一笔。

美团的例子也很直观。按现有资料口径,美团当年投了约 3 亿元,如今账面回报超过 150 倍。也就是说,一笔产业投资的浮盈,已经超过美团自身市值的 5%。

雷军的顺为资本通过北京顺赢投了 1.5 亿元,按 6 月 22 日盘中高位粗算账面约 148 亿港元,回报约 90 倍。顺为管理规模近 500 亿元人民币,智谱这一笔大约占到总规模的四分之一。

君联资本赚到的绝对金额最大。它 6 次跟进,合计投了 4.547 亿元,按 6 月 22 日盘中高位粗算账面约 533 亿港元,回报约 107 倍。君联管理总规模超过 900 亿元人民币,智谱一笔的账面价值接近它总管理规模的一半。一个投过科大讯飞、宁德时代、药明康德的老牌 PE,最后在智谱上拿到了历史级别的单项目回报。

除了市场化机构,智谱的国资股东密度也很高。北京、天津、上海、杭州、珠海、成都、大兴,各地国资都在里面。中关村科学城、珠海华发、海河富新优达基金、人工智能基金、杭州城投、大兴产业基金,全是有名有姓的地方政府投资平台。社保基金中关村自主创新投资基金也参与了。

这些钱进来,不只是财务投资。它们进来之后,会带动所在城市和省份的政务系统采购。一家地方国资投了智谱,当地政府在选大模型供应商的时候,智谱就多了一层天然优势。这是中国科技产业一个很明显的特征:最有钱的买方是政府,一个科技项目能拿到政府的投资和支持,就成功了一半。中际旭创、长鑫存储都是这个模式的先例,创始人从海外把技术带回来,政府投钱建厂给订单,企业快速起量。

员工也是这轮造富里的大赢家。智谱员工持股很重,两个员工持股平台合计持有公司约 15%股份。智登平台 25 名员工在 IPO 时人均持股市值已经过亿港元。按 6 月 22 日盘中高位计算,已经变成人均几十亿港元。另一个平台慧惠里,去掉创始人权益后,400 多名员工按 6 月 22 日高位粗算,人均也在亿元级别。

这个造富密度,在中国科技公司上市史上排得进最前列。

2021 年快手上市时也批量制造了「纸面亿万富翁」,但快手上市市值更大,员工基数也更大,财富被分散得更均匀。智谱是一家不到 900 人的公司,核心期权集中在极少数早期员工手里,IPO 之后又叠加了盘中最高 24.6 倍涨幅,每个人分到的账面数字就变得极度夸张。

智谱为什么涨这么猛?叙事光芒背后的资本游戏

是一次罕见的集体造富:早期 VC、地方国资、互联网巨头、竞争对手、创始团队、核心员工,都在同一个项目上被公开市场重新定价。那它为什么能涨到这个程度?

最先被市场看到的,是它确实有一块能收钱的业务。

智谱最扎实的收入不是 C 端聊天产品,也不是开发者社区,而是本地化部署。简单说,就是把整套 GLM 大模型装进客户自己的服务器和内网里,数据不出本地,买单方主要是政府机关、国有银行、能源集团、智慧城市项目。2025 年全年,本地化部署收入 5.34 亿元,同比增长超过 100%,占总收入的 73.7%,毛利率 48.8%。对于一家还在亏损的大模型公司来说,这块业务至少证明它不是纯讲故事。

本地部署的定价大致分几档。区县政务和中小企业局用轻量版本,年费大约几十万元;市级政府、普通国企买标准通用版本,三年打包一两百万元;省厅、头部银行、智慧城市、气象、能源集团用旗舰版本,年费可能到几百万元,再叠加运维升级费。单个项目看不算天价,但中国有几十个省级行政区、几百个地级市、数千个区县,还有金融、能源、交通这些垂直领域。

只要政企 AI 预算持续存在,智谱的收入天花板就不会太低。

股东结构也在给这门生意做背书。中关村科学城、珠海华发、杭州城投、成都高新区、浦东国资这些名字进入股东名单,不只是因为它们想赚股票钱。它们投进去之后,往往也会带动本地示范项目、政务系统采购、产业园区合作。中国科技产业里一直有类似路径:政府给钱、给场景、给订单,公司拿着项目快速起量。过去芯片、存储、新能源车都走过类似路,智谱只是把这套逻辑放到了大模型上。

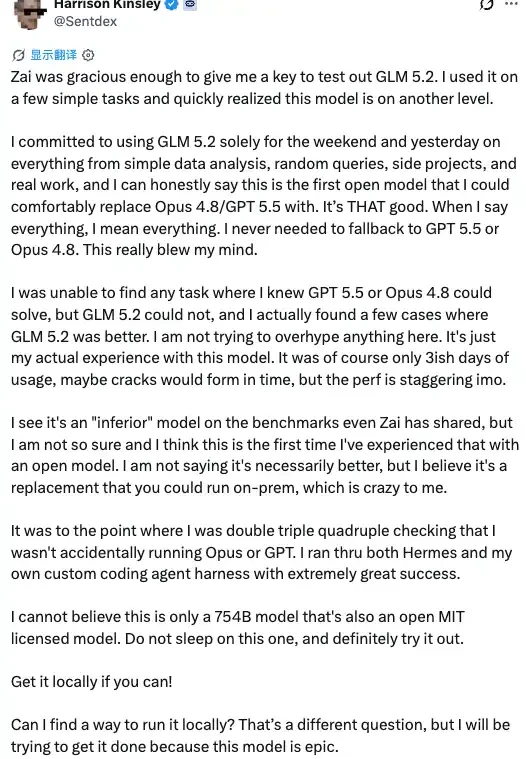

但如果只有政企部署,智谱不会涨成今天这样。真正把第二波情绪点燃的,是 GLM-5.2 在英文技术圈里被重新发现。

6 月中旬,Z.ai 发布 GLM-5.2,主打 coding 和 agent,支持 100 万 token 上下文,MIT 开源权重,API 价格保持不变。它在中文互联网上没有立刻掀起特别大的声浪,毕竟国内的大模型话题经常被 DeepSeek、通义、混元分流。但英文开发者社区反应非常快。

Vercel CEO Guillermo Rauch 在 X 上说,GLM-5.2 的编程能力让他「真的印象深刻,几乎震惊」。Matt Velloso 这类前 Meta、Google DeepMind 和 Microsoft 高管,也把它称作第一个达到日常使用门槛的开源模型。还有开发者把自己的日常工作切到 GLM-5.2,发现很多任务上已经不需要切回 GPT 或 Claude。

这类传播对智谱很重要。中文投资者看智谱,看到的是清华系、国资、政企部署、港股 AI 稀缺标的;英文技术圈看 GLM-5.2,看到的是另一个问题:它能不能替代一部分 Claude 和 GPT?能不能本地部署?是不是开源?成本够不够低?

当海外开发者、AI 基础设施公司、英文投资者都开始用这个框架讨论智谱时,它就不再只是一个中国本土政企 AI 故事,而变成了一个可以被全球模型层资产重估逻辑带动的标的。

市场买的也就不只是 2025 年的 5 亿多元本地部署收入,而是一种可能性:如果开源模型真的能逼近闭源模型,如果中国模型公司能把推理成本打下来,如果 OpenAI、Anthropic、SpaceX 这些未上市科技巨头继续把模型层和硬科技资产的估值锚往上抬,那么智谱作为少数已经上市、又能被公开市场直接买到的模型公司,就会天然获得溢价。

当然,这里面有一个很大的疑问。开发者声量最后能不能变成 API 收入、本地部署合同和高毛利现金流,现在还没有完全证明。但股价上涨阶段,市场常常先交易可能性,再追问利润表。GLM-5.2 给了智谱一个新的叙事入口,也给了海外资金一个买入理由。

还有一个更直接和更重要的原因是,流通的筹码太少了。

很多人看到东吴证券研报里写的 IPO 份额数字,会以为智谱流通股本有 2.2131 亿股,占总股本约 49.6%,并不算低。但这里要分清楚,「流通股」和「自由流通盘」不是一回事。智谱是内地注册、香港上市的股份公司,研报里的流通股更接近已经挂牌的 H 股口径,但这些 H 股里相当一部分在上市初期仍然锁定,不能马上进入市场交易。真正决定股价弹性的,是每天市场上有多少筹码可以自由买卖。

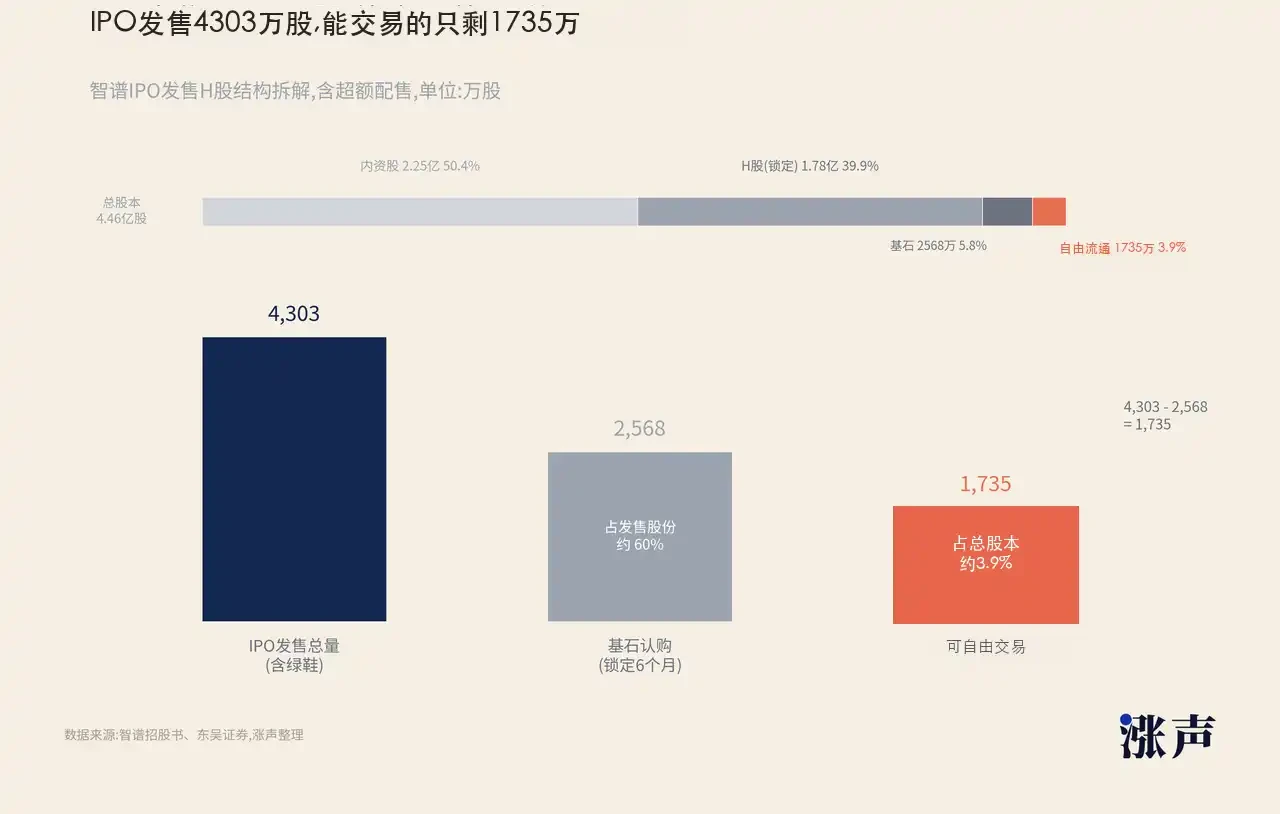

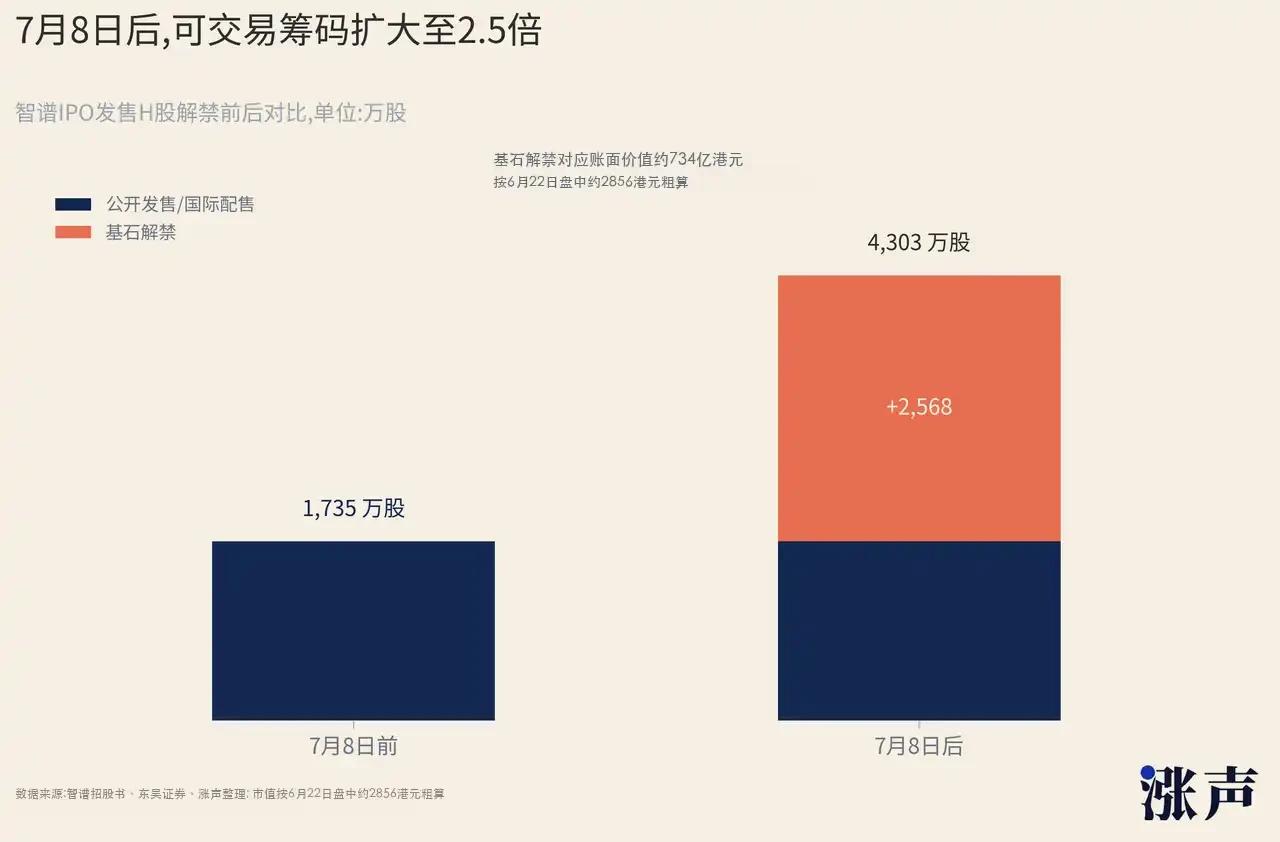

从 IPO 结构看,智谱全球发售约 3741.95 万股 H 股,算上超额配售权后总发行规模约 4303 万股,占总股本约 9.65%。这已经不到总股本一成。更关键的是,IPO 发售股份里大头被基石投资者拿走了。11 家基石投资者合计认购约 29.84 亿港元,占发售股份接近七成。基石通常有 6 个月锁定期,智谱这批对应的解禁日正是 2026 年 7 月 8 日。

也就是说,4303 万股 IPO 新发股份里,约 2568 万股被基石锁住,上市初期真正可以自由交易的,大概只剩 1735 万股,放到总股本里不到 4%。一家公司表面市值超过万亿港元,交易层面却只有不到 4%筹码在外面转。买盘只要稍微集中一点,价格就会被放得很大。

这不是智谱独有,低流通高市值在这几年的资本市场非常流行。

最典型的有十几天前的 SpaceX 上市,公开流通股份不到 5%,但公司上市估值已经接近 1.77 万亿美元,首日收涨 19%,盘中一度涨到 30%附近。全球都想买 SpaceX,但真正能买到的筹码极少。

CoreWeave、Circle、Figma 这几只 2025 年的美股 IPO,也都有类似的操作。CoreWeave 上市规模缩小,初期可交易股份有限,后来在 AI 算力叙事和 Nvidia 持股催化下大涨;Circle 卖出的股票数量相对总股本并不算多,稳定币监管叙事一起,上市后很快冲出几倍涨幅;Figma 上市时发行和老股出售合计不到总股本一成,首日股价涨了数倍。

虽然公司的角度各有不同,但市场结构非常相似:大叙事、大市值预期、小流通盘。

港股也有自己的版本。宁德时代 H 股上市时,只拿出一小部分股份在香港交易,但背后对应的是 A 股已经定价过的全球电池龙头,首日涨幅超过两位数。对香港资金来说,它买到的不只是一个新股,而是一个稀缺的、可以在港股账户里直接交易的中国核心资产。智谱现在也是类似逻辑,只不过资产标签从动力电池换成了大模型。

即将到来的「天量解锁」,会砸盘吗?

政企业务给收入底座,GLM-5.2 给全球技术叙事,低自由流通盘给股价弹性,智谱的股价被推到了现在的地步。

但涨得越猛,后面的问题也越直接:谁来接盘?

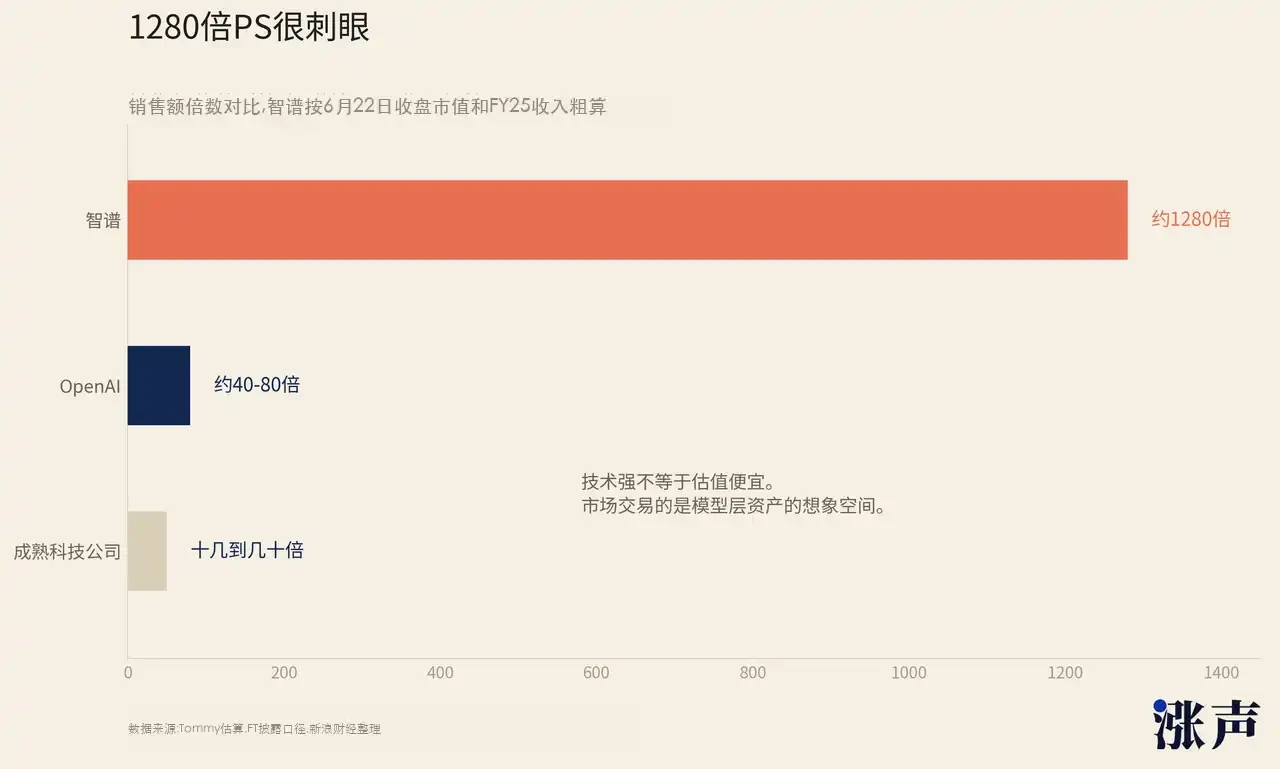

先看估值。智谱 6 月 22 日收盘市值约 1370 亿美元,2025 年全年收入约 1 亿美元,对应约 1280 倍销售额。这个倍数已经脱离了所有传统估值框架。

英伟达、特斯拉、Palantir,这些被市场反复讨论「太贵」的公司,贵的时候也大多是几十倍销售额。OpenAI 按 FT 披露的 2025 年约 130 亿美元收入和 7300 亿美元估值算,大概是 56 倍。智谱是 1280 倍。

拿 OpenAI 的倍数套智谱的收入,智谱的「合理」市值大约在 40 到 80 亿美元之间。即便用摩根大通预测的 2026 年收入增长 534%(约 6.4 亿美元),套上 OpenAI 的倍数,也只能撑到 250 到 500 亿美元。和 6 月 22 日收盘对应的 1370 亿美元之间,还有很大一段距离。

智谱现在的价格不是利润表撑起来的,而是稀缺性、想象力和资金结构共同撑起来的。只要市场继续愿意把它当成「中国 OpenAI 影子股」买,估值可以暂时不讲道理。但一旦新增筹码出来,市场就会重新问一个很现实的问题:这么贵的股票,谁继续买?

这个问题会在 7 月 8 日变得非常具体。

按目前能核到的公开资料,7 月 8 日最确定的一批解禁是基石投资者的约 2568 万股。11 家基石合计认购约 29.84 亿港元,发行价 116.2 港元,折算约 2568 万股,占总股本约 5.76%。

前文说过,智谱上市初期真正可交易的筹码只有约 1735 万股。7 月 8 日之后,基石解禁会让可交易盘从 1735 万股扩大到约 4303 万股,接近原来的 2.5 倍。按 6 月 22 日盘中高位算,2568 万股对应账面价值约 734 亿港元。

不是千亿级的冲击,但也足以改变筹码供需。

基石之外,上市前股东、国资平台、战略投资人、员工持股平台的份额,也会在未来逐步进入可售窗口。它们不一定在 7 月 8 日当天就能卖,但市场不会等到细节落地才反应。只要投资者意识到这些巨额浮盈未来会逐步变成可售筹码,股价就会开始给潜在供给打折。

港股以前见过类似剧本。优必选上市一周年解禁后,重要股东很快减持,股价大幅回落。

如果基石和早期股东只是少量试探性减持,市场也许能接住。如果连续出现大宗折价、重要股东披露减持、成交量放大但股价不涨,稀缺性溢价就会快速消失。

智谱现在最需要证明两件事。第一,GLM-5.2 带来的开发者声量,能不能变成真实收入。第二,7 月 8 日之后,市场能不能接住新增可售筹码,让股价从「低流通盘推动」切换到「基本面推动」。

如果这两件事都做到,智谱的高估值至少还有继续讲下去的空间。