6 月 23 日,从韩国股市到美股,全球科技资产经历了一次剧烈的情绪降温。

先是亚盘时段,KOSPI 指数单日下跌近 10%,三星电子和 SK 海力士双双跌超 12%,并触发全市场临时停牌,抛售情绪在晚间很快传导至美股,过去一年表现最强势的 AI 与存储资产,也成为全球科技股本轮回调的震中。

吊诡的是,本次市场剧烈震荡,恰逢 6 月 24 日盘后美光科技将发布 2026 财年第三季度财报,这个时间点颇为微妙。

一边是全球 AI 存储股集体回撤,市场开始重新审视高估值与拥挤交易;另一边,则是美光即将交出一份被寄予厚望的成绩单。两者叠加, 使这次财报的意义,早已超出一家公司的季度业绩,更像是对整条存储主线的一次集中压力测试。

毕竟过去一段时间,推动全球存储股持续上涨的几条核心逻辑——HBM 需求爆发、DRAM 与 NAND 涨价、供给持续紧张,以及毛利率快速攀升,都需要在得到新一轮的信心验证,问题也由此变得更加直接: 在股价与市场预期都已被推至高位之后,美光还能否继续交出超出想象的答案?

换句话说,一份「符合预期的财报」,可能已远远不够,市场真正等待的,是美光能否再次上修预期,并证明 AI 存储的供需缺口远未结束。

一、为什么这次美光财报这么重要?

从上一季度的数据来看,美光的基本面很难用普通的「超预期」来形容。

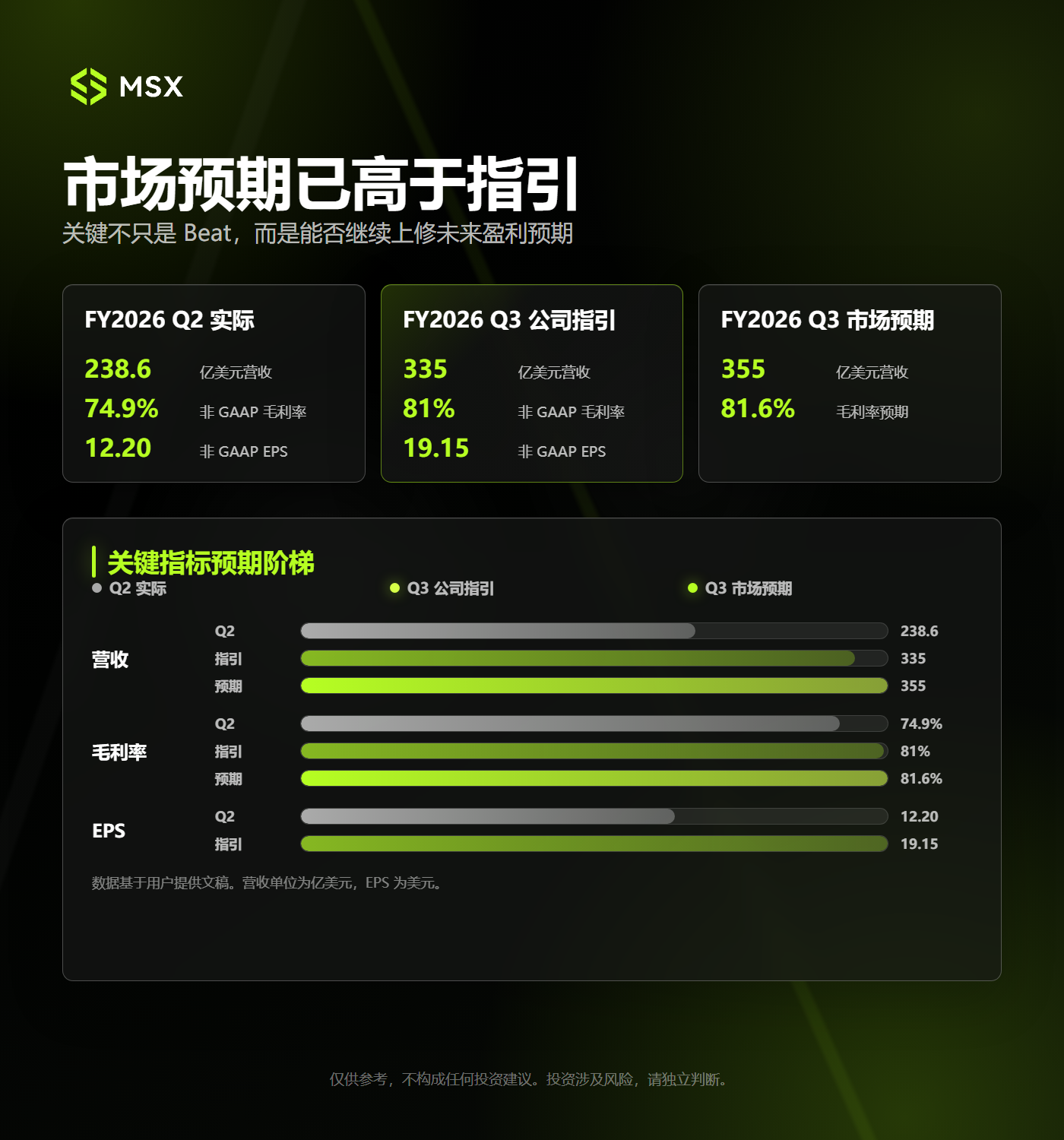

2026 财年第二季度,美光营收达到 238.6 亿美元,较上年同期增长近两倍;非 GAAP 毛利率升至 74.9%,非 GAAP 每股收益达到 12.20 美元,均创下公司纪录。

更重要的是,美光给出的第三季度指引堪称激进:营收预计为 335 亿美元,非 GAAP 毛利率预计约为 81%;非 GAAP 每股收益预计为 19.15 美元。

但资本市场的胃口上升得比公司指引还快。目前市场对美光第三季度营收的一致预期已经达到约 355 亿美元,高于公司此前指引区间的上限;毛利率预期约为 81.6%,同样意味着市场已经提前计入了又一次业绩超预期。

这也构成了本次财报最大的矛盾,即 美光的业绩不仅要超过公司指引,甚至还要超过一个已经非常乐观的市场预期。

因此,本次财报不能只看营收和 EPS 有没有「Beat」,更要观察财报公布之后,市场是否愿意继续上修未来几个季度的盈利预测。说白了, 如果财报只是「普通好」,可能还不够,但如果财报强到继续上修指引,那昨天的下跌反而可能变成一次提前洗盘。

毕竟,对于一只已经大幅上涨的高预期股票而言,最危险的情况往往并不是业绩很差,而是业绩虽然不错,却没有好到足以支撑更高的估值。

美光当前面对的,正是这样的定价环境。

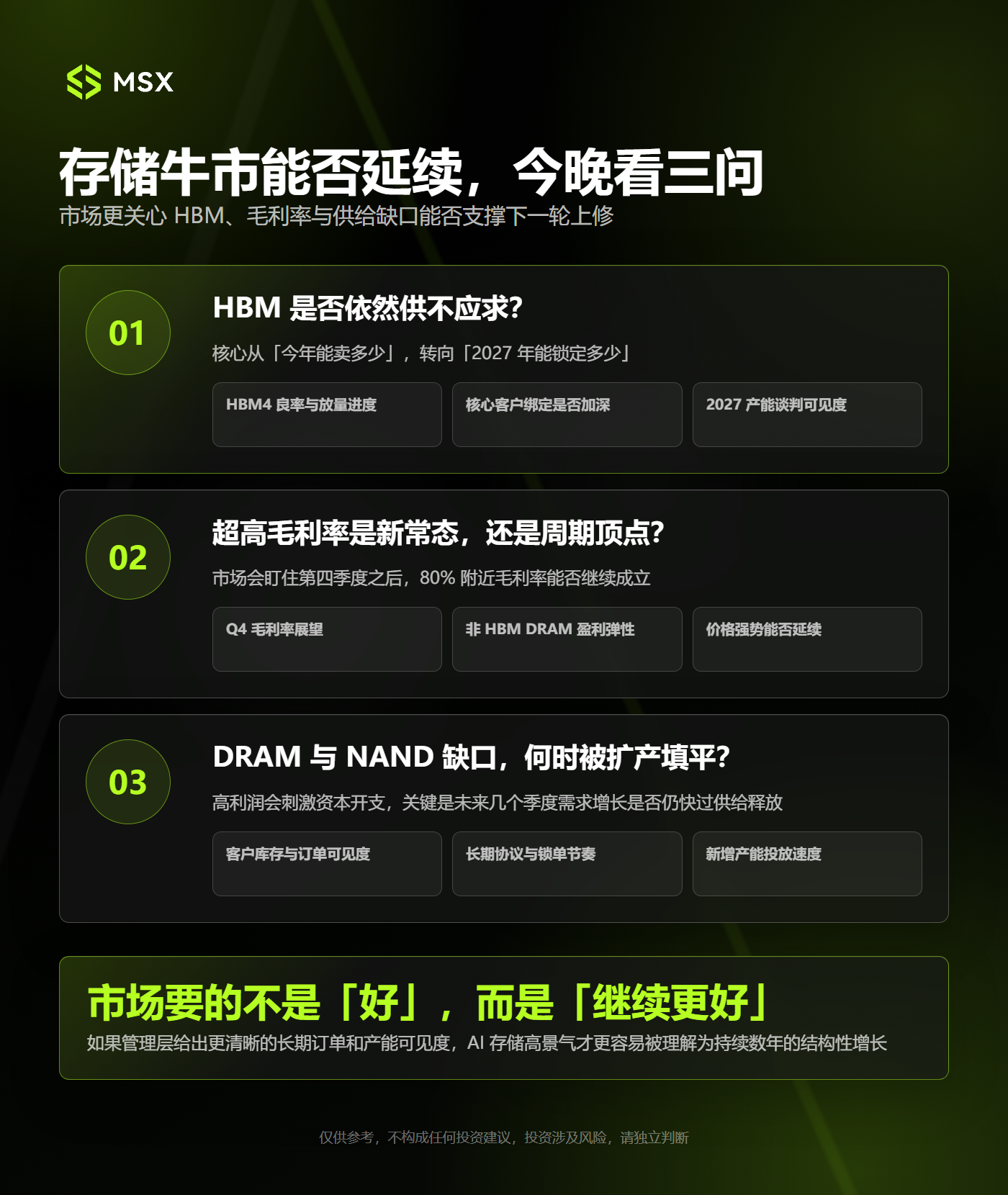

二、存储牛市能否延续,今晚要看三个问题

1. HBM 是否依然供不应求?

美光目前最核心的增长叙事,依然是 HBM。

众所周知,AI 服务器并不只需要 GPU,随着单颗 AI 加速器的算力、功耗与数据吞吐量持续提升,HBM 已经从普通配套组件,变成决定整套 AI 系统性能的关键环节。

美光此前已经开始推进 HBM4 的量产与出货,并将其用于英伟达新一代 Vera Rubin 平台,2026 年的 HBM 产能基本已有明确去向,因此,这一次市场关注的重点将逐渐从「今年能卖多少」,转向「2027 年能锁定多少」。

财报电话会中,投资者可能重点寻找几个答案:

HBM4 的良率和放量进度是否符合预期?美光与核心客户的绑定是否继续加深?2027 年的产能谈判进行到了什么程度?HBM4E 等后续产品能否进一步缩小与 SK 海力士之间的差距?

如果美光能够提供更清晰的长期订单和产能可见度,市场就更容易把当前的 HBM 高景气理解为一轮持续数年的结构性增长, 而不是一轮即将见顶的产品周期。

反过来,如果管理层对 2027 年的需求与订单表述含糊,市场就可能开始怀疑 HBM 最紧张、议价能力最强的阶段,是否已经被股价提前交易。

2. 超高毛利率是新常态还是周期顶点?

对美光来说,利润弹性不只是来自出货量,还有价格与毛利率。

要知道上一季度美光非 GAAP 毛利率已经达到 74.9%,第三季度指引更是来到约 81%,这意味着在每 100 美元收入中,美光预计能够留下超过 80 美元的毛利润。

如此高的毛利率,在过去的存储周期里并不常见。 背后既有 HBM 等高价值产品占比提升,也有 DRAM 和 NAND 全面涨价、供给受限,以及产品结构持续向数据中心倾斜的共同推动。

值得注意的是,推动美光利润率上涨的并不只有 HBM。美光管理层此前曾表示,部分非 HBM DRAM 产品的盈利能力同样非常强劲,在某些时期甚至超过 HBM,这说明本轮存储行情已经不再局限于一个高端细分产品,而是开始向更广泛的 DRAM 市场扩散。

因此, 本次财报最重要的并不只是毛利率能否达到 81%,而是管理层如何描述第四季度及之后的趋势。

如果美光继续给出超过 80% 的毛利率展望,意味着供需缺口和涨价趋势仍然强劲,市场可能继续上修盈利中枢;但如果毛利率只是刚好达到指引,或者管理层对后面毛利率的说法开始保守,那股价就可能出现 Sell the News。

3. DRAM 与 NAND 的缺口,何时会被扩产填平?

任何一轮存储牛市最终都会回到同一个问题,即供给什么时候追上需求?

本轮行情之所以持续超出市场预期,一方面是 AI 数据中心对 HBM、服务器 DRAM 和企业级 SSD 的需求快速增长;另一方面,则是存储产能无法在短时间内同步释放。

尤其是 HBM,其生产会占用更多晶圆与先进封装资源。厂商将产能向 HBM 倾斜,也会在一定程度上压缩传统 DRAM 的供给,从而推动整个产品线的价格上涨。

美光此前表示,中期内只能满足客户约二分之一至三分之二的需求,而部分新增晶圆厂要到更晚阶段才能形成有意义的产出。这意味着至少在短期内,新增产能还难以迅速填平供需缺口。

但市场同样会关注另一面。因为在高利润刺激下,美光、三星和 SK 海力士都在加大资本开支,一旦新增产能释放速度超过 AI 需求增长,存储行业仍有可能重新回到价格竞争和库存调整的传统周期。

所以,这次电话会中,管理层对客户库存、订单可见度、长期协议以及新增产能投放节奏的表态,可能比单季度出货量更加重要, 大家可能会更关心美光能否证明至少在未来几个季度里,需求增长仍然快于供给释放。

三、13% 的期权隐含波动,市场在赌什么?

除了基本面之外,期权市场已经提前给出了另一种答案。

以 6 月 22 日收盘前后的期权报价计算,6 月 26 日到期、接近平值的 Call 与 Put 合约合计价格约为 159 美元,相对于美光当时约 1211 美元的股价,期权市场隐含的财报波动约为 13%。

这意味着如果你现在买入期权,理论上需要美光财报后涨跌超过 13% 左右,你才比较容易跑赢权利金成本;而对对于持有正股的投资者而言,这一数字也意味着美光财报后出现两位数跳空并不意外。

换句话说,期权市场已经不是在定价小波动,而是在定价一次非常剧烈的财报反应。

更重要的是,高隐含波动率本身也反映了当前市场的分歧:一部分资金相信 AI 存储仍处于供不应求的早期阶段,另一部分资金则担心,股价已经透支了太多未来增长。

从财报后的演绎来看,MSX 研究院认为大致可能出现三种情况:

情景一:业绩超预期,指引继续上修

这是最理想的结果。

如果美光营收、EPS 和毛利率均超过当前市场预期,同时给出强劲的第四季度指引,并继续强调 HBM4 放量顺利、2027 年订单可见度提升、DRAM 与 NAND 价格维持强势,那么存储牛市的逻辑将得到进一步确认。

在这种情况下, 美光的上涨也可能重新带动整个存储产业链,包括闪迪、西部数据、三星、SK 海力士,以及部分半导体设备和 AI 服务器相关标的。

但即便财报足够强,也要留意高位资金兑现利润,正如上文所述,期权市场已经计入较大波动,盘后大涨并不意味着第二个交易日仍会单边上行。

情景二:业绩很好,但指引没有更好

这可能是本次财报最需要警惕的情形。

美光完全有可能交出一份刷新纪录的成绩单,但如果数据只是兑现此前指引,或者第四季度毛利率与营收展望没有继续上修,市场仍可能选择卖出。

这不是因为美光的基本面突然恶化,而是因为市场已经提前交易了「超预期」,说到底, 对于高位、高拥挤度的股票来说,符合预期有时就等同于低于预期。

韩国市场近期的剧烈波动,也强化了这种风险。6 月 22 日,韩国监管层公开反思此前对三星和 SK 海力士单股杠杆 ETF 的快速放行;一天之后,KOSPI 指数暴跌近 10%,两家存储巨头双双下跌超过 12%。

这次回调未必意味着 AI 存储的长期需求发生逆转,但它提醒市场,当高估值、杠杆资金和拥挤交易集中在同一条主线上时,任何低于预期的信息都可能被迅速放大。

因此, 韩国存储股的下跌,更像是美光财报前的一场压力测试: 如果美光足够强,它可以重新稳定市场信心;如果美光只是「正常的好」,韩国市场的回调就可能被解读为整个存储交易开始降温的信号。

情景三:毛利率或前瞻指引低于预期

如果美光在 HBM4 进展、毛利率、产品价格或第四季度指引中出现明显低于市场预期的内容,股价面临的压力可能更大。

原因在于,美光当前股价背后至少叠加了三层预期:

- 第一层是 AI 算力扩张带来的长期存储需求;

- 第二层是 DRAM 与 NAND 供需紧张推动的涨价周期;

- 第三层则是美光在高端 HBM 市场中份额和盈利能力继续提升;

只要其中任何一层出现松动,市场就可能同时下调未来盈利预测与估值倍数, 届时受到影响的也不会只有美光,而可能扩散至整个存储和 AI 硬件链条。

结语

从目前掌握的信息看,美光的长期逻辑并没有被破坏。

AI 服务器仍在消耗更多 HBM 与 DRAM,数据中心 SSD 需求持续增长,传统 NAND 市场也在修复;新增产能短期内难以迅速释放,供给约束依然为存储厂商提供着较强的议价能力。

但基本面强劲,并不代表股价没有风险。

当营收、利润率和股价已经连续刷新纪录,市场衡量美光的标准也会随之改变: 过去只需要证明行业正在复苏,现在则需要证明这轮高景气不仅能够延续,而且还会比投资者已经想象的更强。

因此,这次财报真正的悬念不是美光能否再次交出一份好成绩,而是它能否继续抬高市场对未来的想象空间。

一言以蔽之,美光需要证明的,已经不是存储牛市仍在继续,而是这轮牛市的终点,仍然比市场当前定价的位置更远。