作者: 梭哈.AI

看完这篇长文,你可以理解美股 AI/半导体供应链分析师 Serenity 为什么会认为“ 机器人是下一个爆发点 ”,以及她这半年以来看好什么机器人供应链公司?如何通过卡位上游零部件来超前布局...

白毛股神 Serenity 在最新推文中提到: “Robotics is next(机器人就是下一个爆发点)” 根据 Pitchbook 与 a16z 的最新数据,机器人的交易数量和投资金额正呈现爆发式增长

她说:“ 2027 年下半年我们将迎来纯机器人公司在全球市场的 IPO 狂欢季”

-

我对机器人赛道非常感兴趣,因此在复盘她过去半年在推特上公开推荐的具身智能及供应链标的时, 特意剔除了一些她后来不再看好、修正逻辑或已清仓的标的 (例如 Stratasys $SSYS ),最终系统性地筛选出目前依然相对看好的 10 个 核心机器人及供应链公司,进行全程客观分析,供大家学习?

1️⃣ $VPG (Vishay Precision Group)

-

公司简介 :

威世精密集团(Vishay Precision Group)是一家精密 foil(箔)技术电阻与力学传感器厂商。其应变计和力传感器是人形机器人在手部灵巧操作及旋转关节力控中不可或缺的上游元器件

持仓披露 : 已披露持仓 (作为个人在机器人赛道的主力重仓配置)。 发文时市值:约 5.8 亿美元 | 现市值:约 17.5 亿美元 ( +202%)

-

Serenity的观点演变与持仓逻辑 :

-

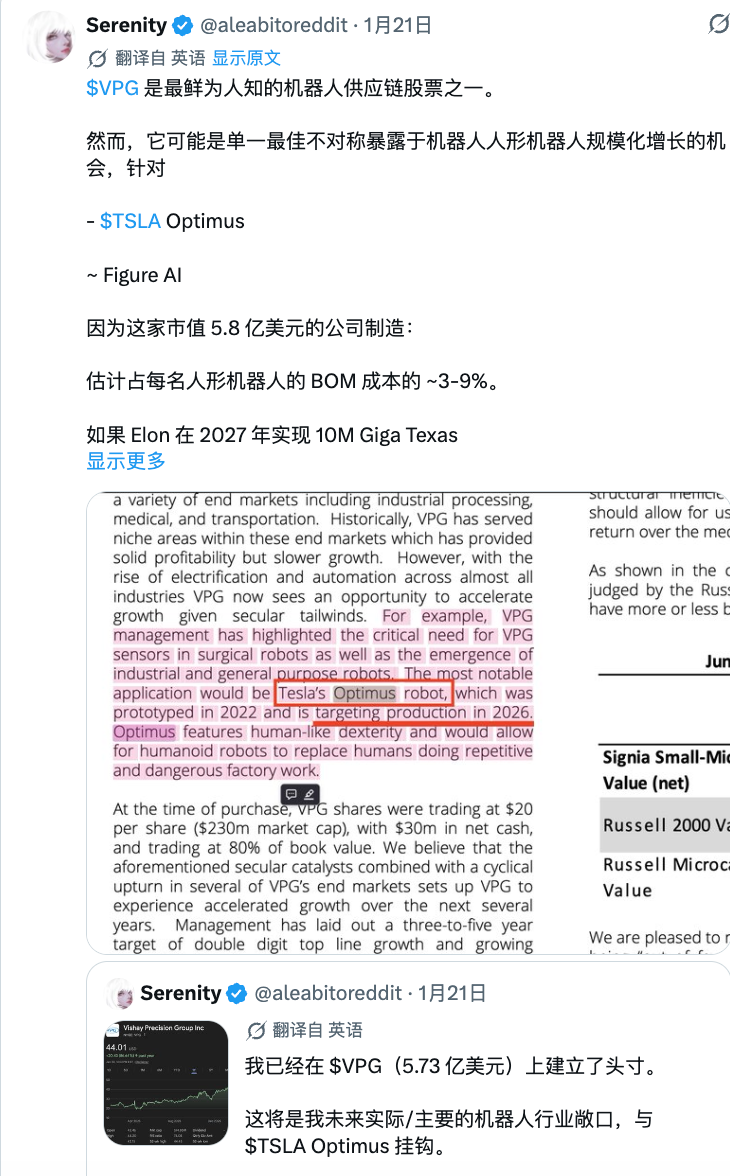

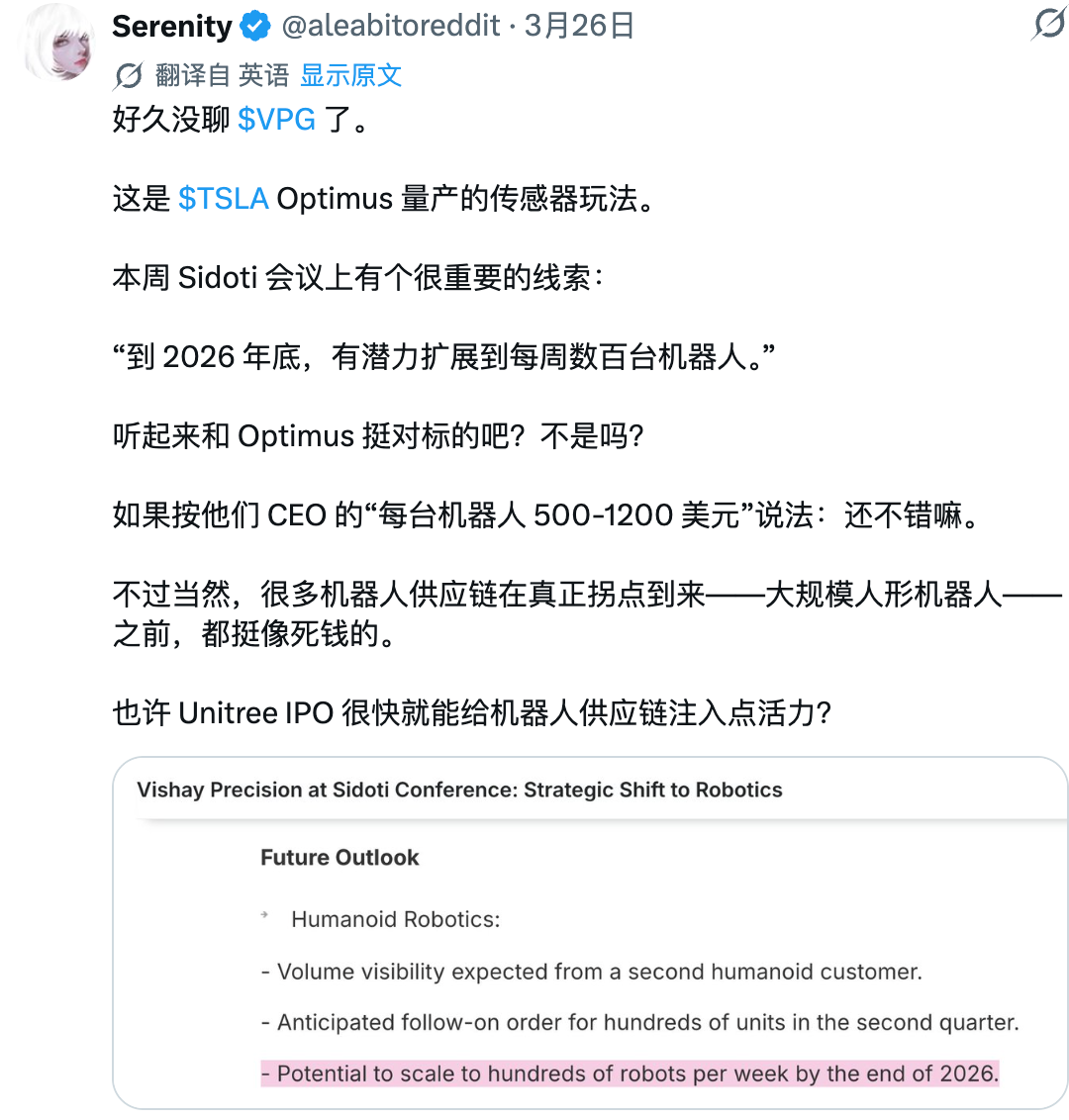

个人最核心持仓与不对称风险敞口 :这是她目前在机器人领域的首要配置,与特斯拉 Optimus 灵巧手高精度传感直接挂钩。她预计 $VPG 占每台人形机器人 BOM(物料清单)成本的 3% ~ 9% 左右(公司 CEO 透露单机价值在 $500 - $1200 之间,中位数为 $850 )。

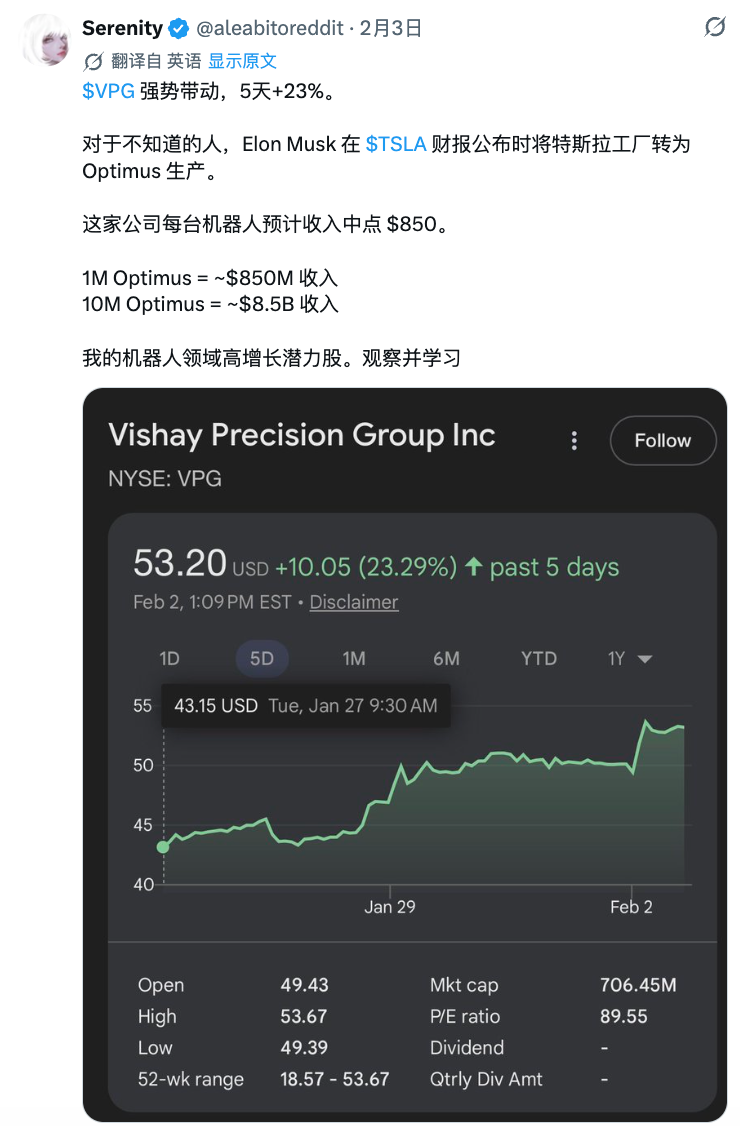

2. Optimus Fremont 量产的 Napkin Math :马斯克宣布在 Fremont 扩产 100 万台 Optimus,$VPG 占每台约 $850 价值,如果成功将为公司带来 8.5 亿美元的年营收,相比其当时 5.8 亿的市值,极具爆发性

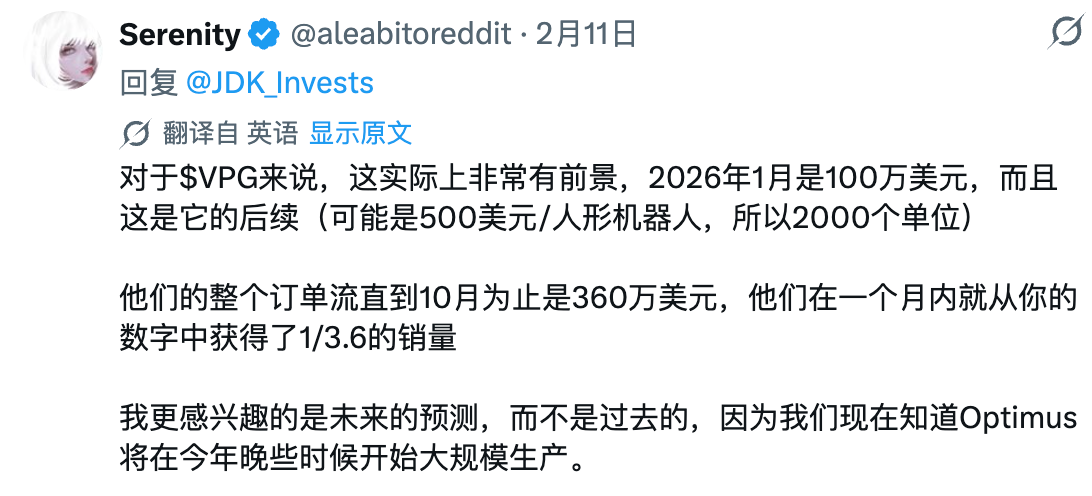

3. 订单暴增验证放量逻辑 :2026年1月,$VPG 在人形机器人方向单月斩获约 100 万美元的新订单(约合 2000 台机器人的供货量),而公司在此之前该垂直领域的历史累计订单仅为 360 万美元。这证明供应链已经开始实质性放量

4. Sidoti 研讨会释放产能对齐信号 :在 Sidoti 研讨会上,$VPG 提到“在 2026 年底前潜在规模将扩大到每周数百台机器人”,这与特斯拉 Optimus 的产能爬坡节奏高度吻合

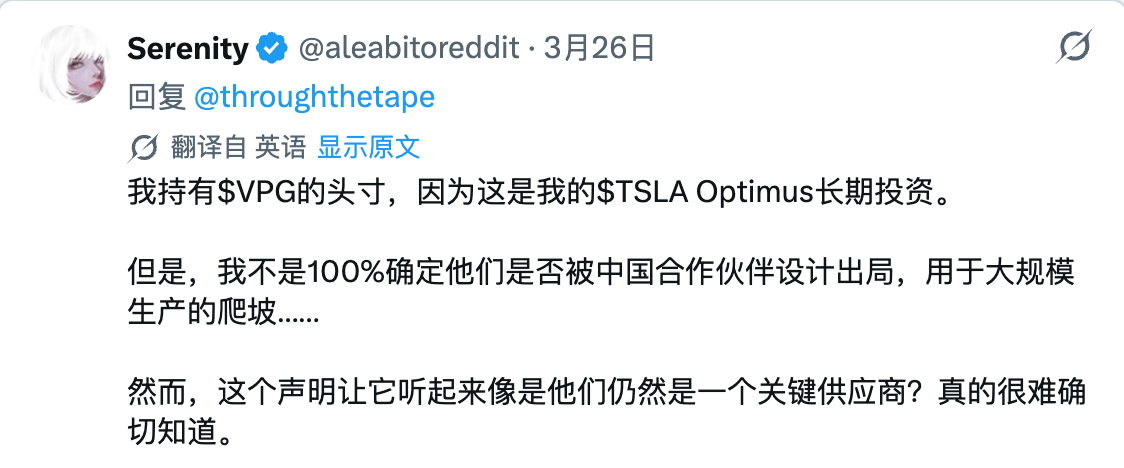

5. 【关键风险警告:潜在被中国替代】 :她指出根据香橼(Citron)及机构报告, 推断(inferred) $VPG 为 Optimus 供应商。但她也谨慎表示, 无法百分之百确定他们在大规模量产中是否会被中国合作伙伴替换。如果特斯拉最终选择中国本土低成本传感器,那么她的投资逻辑将受损,届时会选择减仓对冲。

-

观点总结 :

主力重仓,长线看好,但保持警惕。 Serenity认为 $VPG 是最直接受益于 Optimus 灵巧手量产的高弹性标的,但由于其单机成本高昂,她正在密切跟踪该传感器未来在大众版量产中是否会被中国低成本供应商替代

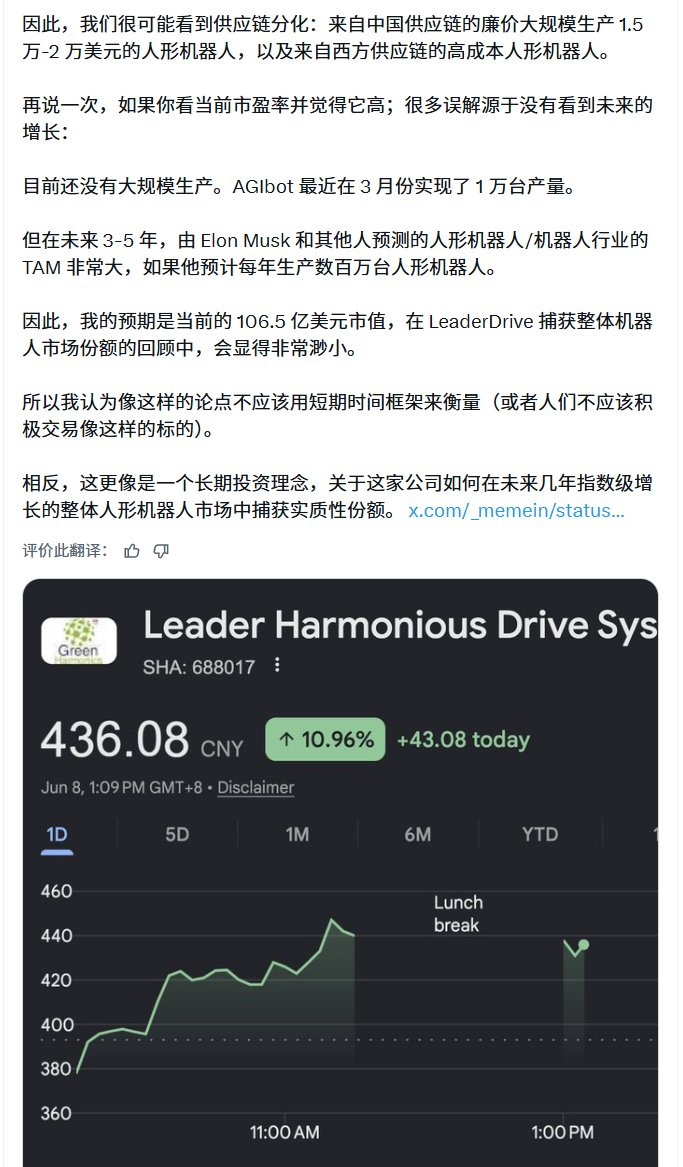

2️⃣ 绿的谐波 (LeaderDrive, 688017.SH )

-

公司简介 :

中国精密传动行业的标杆,国内谐波减速器绝对龙头。主要产品包括谐波减速器、关节旋转减速器、直线执行器和一体化关节

持仓披露 : 已披露不持股 (声明个人原则上不持有任何中国资产股份,纯粹分享研究)。 发文时市值:约 85 亿美元(577.3 亿人民币)| 现市值:约 100 亿美元(677 亿人民币) ( +17%)

-

Serenity的观点演变与持仓逻辑 :

-

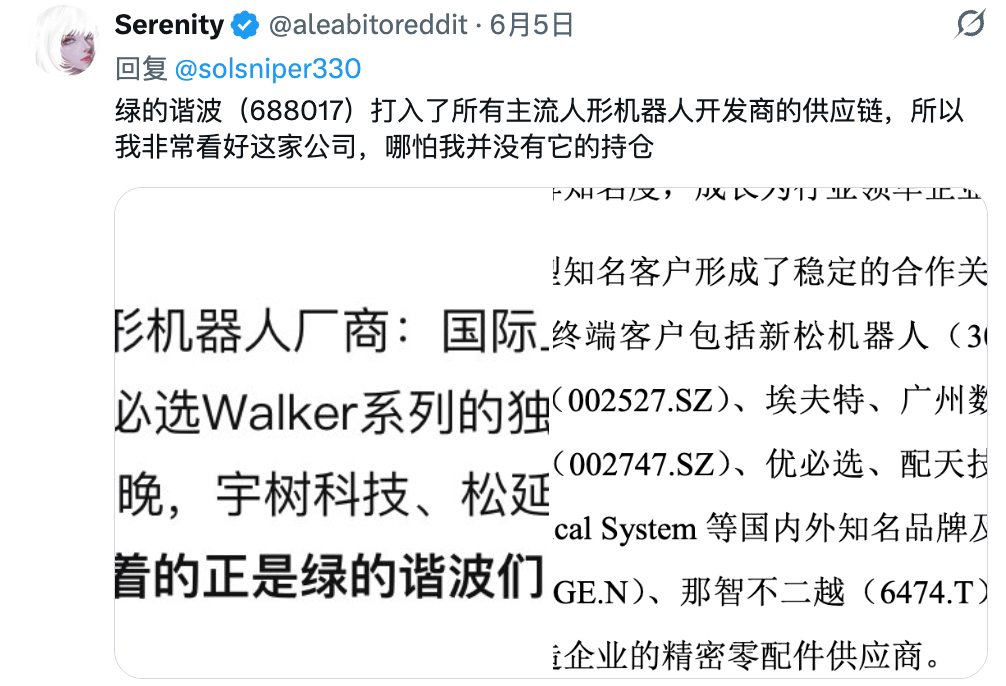

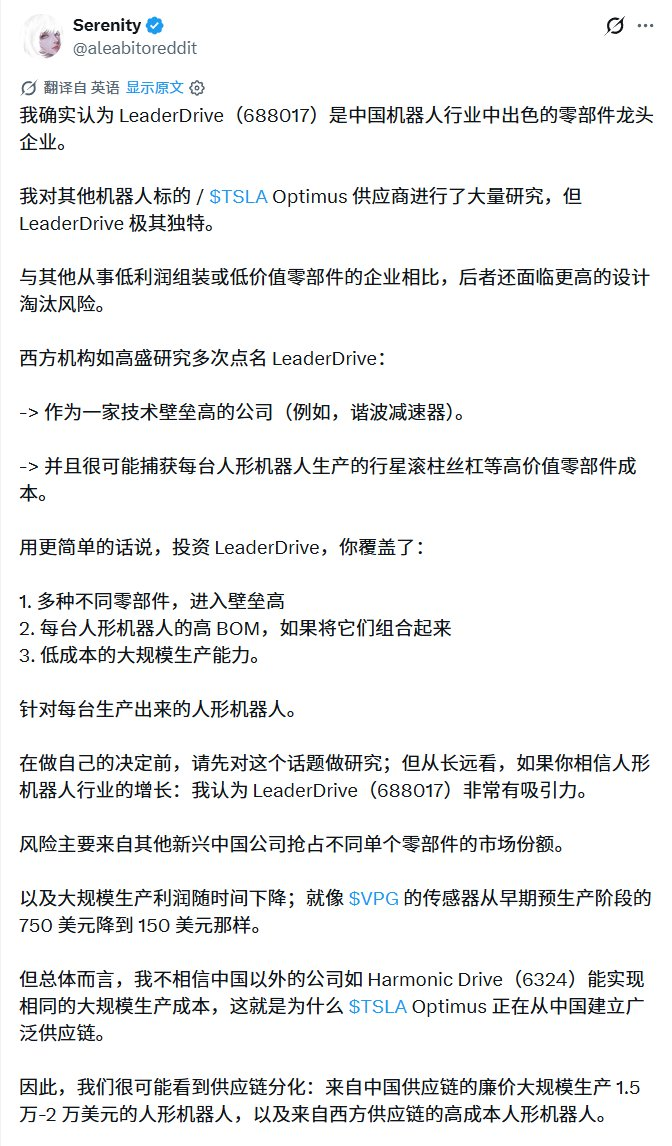

人形机器人领域最看好的中国标的 :她指出绿的谐波在国内谐波减速器市场拥有超 60% 的份额,且业务涵盖关节旋转减速器、直线执行器、电机一体化关节等核心零部件,拥有 1800 多家全球客户,是她最看好的中国上市标的

2.零部件价值占比较高,只做长线 :她指出绿的谐波打入了几乎所有主流人形机器人开发商(如宇树 Unitree、智元 AGIBot、Figure)的供应链,在每台机器人中都占有显著的物料价值,是一个长线机会,不建议做短线

【合规声明:个人并不持股】 : 她明确在推文中声明,出于个人不投资中国资产的合规原则,自己并未持有绿的谐波任何股份,纯粹是分享自己的研究成果。该标的在供应链中具有突出的核心零部件优势。其研究甚至被中国证券报报道,标题为“单条推特引爆机器人龙头,海外股神Serenity到底是谁?”

观点总结 :

长线非常看好,但个人声明不持有该股股份。 她认为绿的谐波是中国机器人供应链中表现突出的零部件龙头,具有极高的物料占比壁垒,但受合规原则限制她个人并未建仓

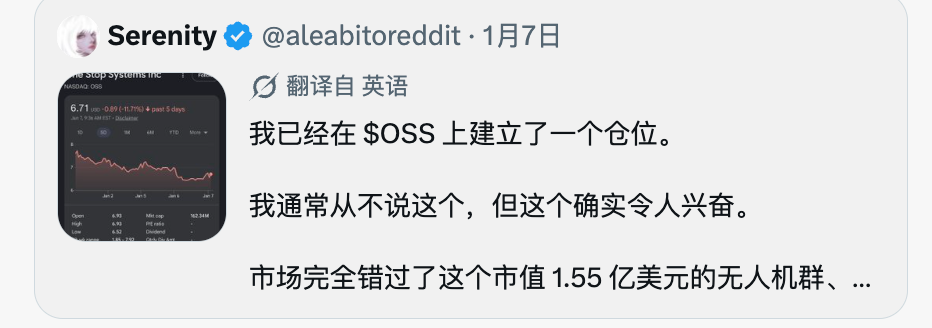

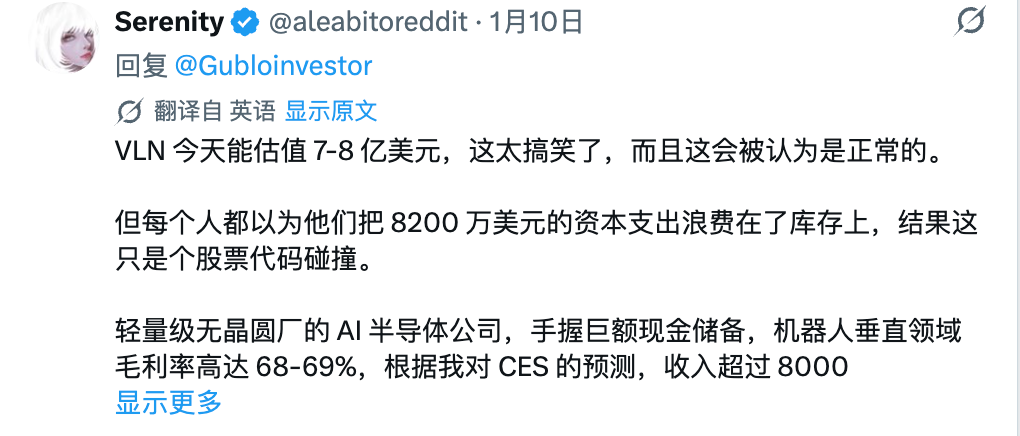

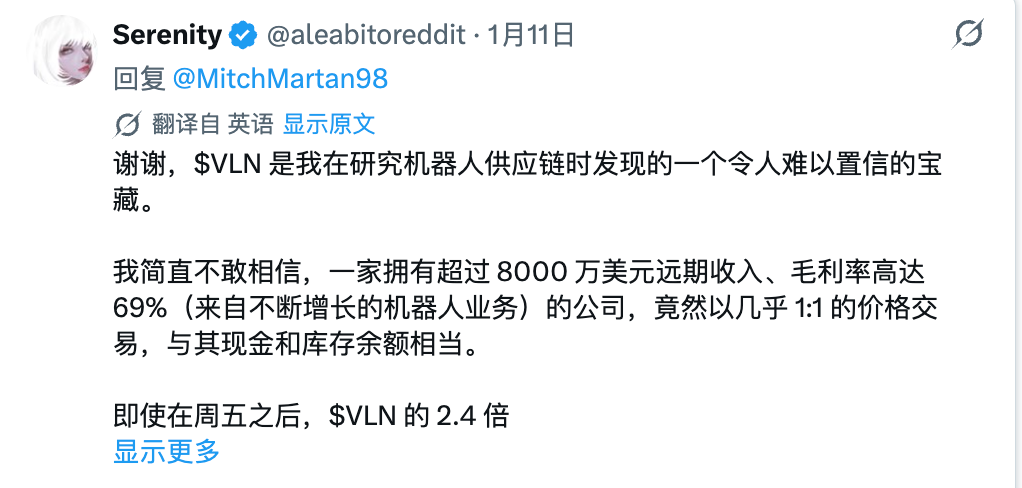

3️⃣ $VLN (Valens Semiconductor)

-

公司简介 :

总部位于以色列的 fabless 半导体设计公司,提供高带宽、超低延迟的信号传输芯片(MIPI A-PHY 汽车标准),现正开拓机器人端侧的高速计算机视觉传输

-

持仓披露 :

已披露持仓:建仓持有 ,认为存在巨大的重估空间。 发文时市值:约 1.55 亿美元 | 现市值:约 2.10 亿美元 (+35%)

-

Serenity的观点演变与持仓逻辑 :

1.名称冲突造成的估值错配 :她指出 $VLN 因为与一家加拿大退市同名同代码公司的财务数据混淆,被行情软件和扫描器错误地标记了 Capex 坏账漏洞(8200万美元 Capex Glitch),从而造成市场严重误杀

2.具备优秀的现金储备和毛利率 : $VLN 实际拥有 9350 万美元现金且无债务,毛利率高达 68-69%,估值极其便宜,接近其现金与库存价值

3.看好其在机器人视觉传输中的应用 :当机器人在关节和头部布置多个高清摄像头捕获环境图像时,极度依赖这类高速、超低延迟的计算机视觉信号传输芯片

观点总结 :

已建仓,坚定看好。 她认为该股存在由数据碰撞导致的严重估值低估,在其稳健的资产负债表与机器人高带宽视觉传输芯片的刚需支持下,具备极佳的重估潜力

4️⃣ Sivers Semiconductors ( $SIVE / 瑞典上市)

-

公司简介 :

瑞典半导体及光电芯片设计公司,提供射频芯片和光电 DFB 激光器(DFB Lasers)

-

持仓披露:已披露持仓 (表示该标的计划长线持有不卖)。 发文时市值 :1.4 亿美元 | 现市值 :19 亿美元 (+1257%)

-

Serenity的观点演变与持仓逻辑 :

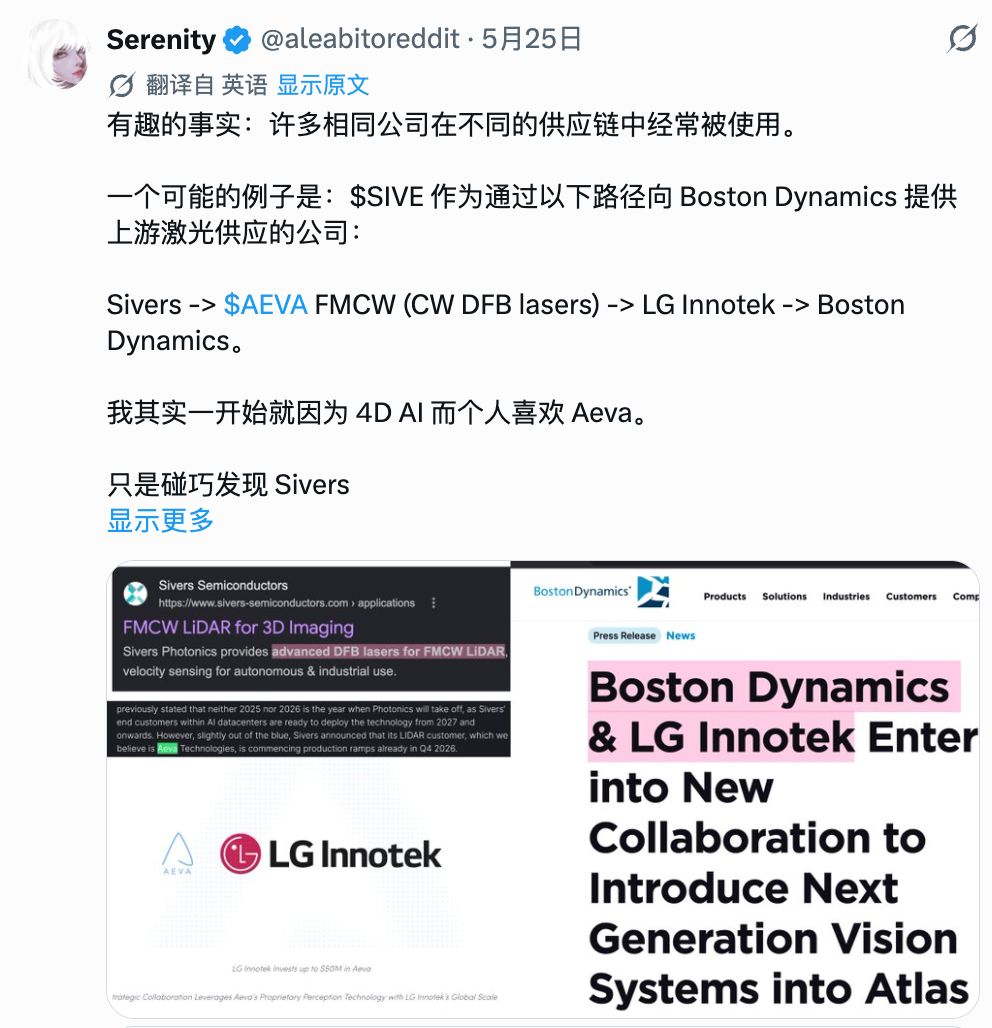

1. 首次公开做多 $SIVE : 在市值仅 1.4 亿美元时明确宣布做多,认为它是被市场和机构遗忘的下一个 Lumentum(LITE),正处于激光器供给瓶颈的核心位置

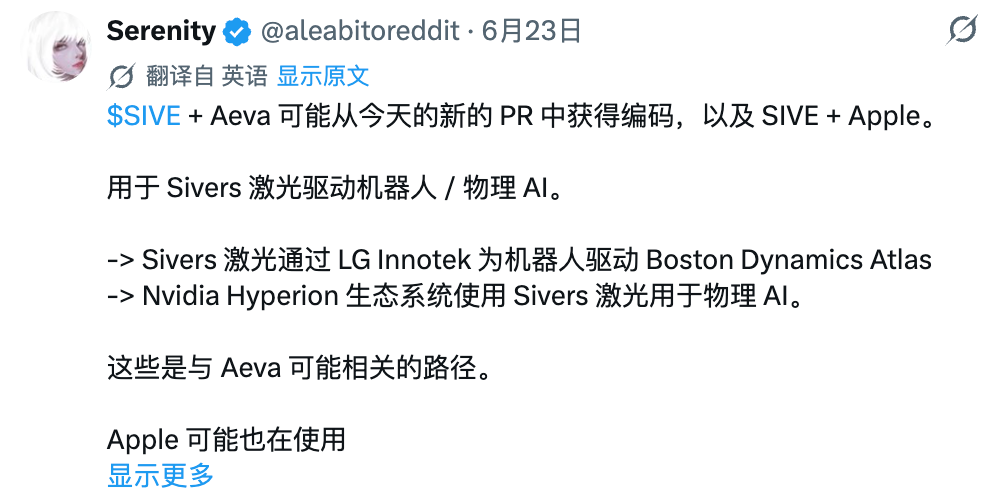

2..光电架构长线核心瓶颈 :Sivers 在整个物理 AI 与机器人感知光子学中起到关键上游中枢作用,是她“不打算卖出”的长线标的

3.打入波士顿动力核心供应链 :Sivers 的激光芯片(CW DFB 激光器)可能通过 Aeva LiDAR 供给 LG Innotek,并最终应用于 Boston Dynamics Atlas。同时,其光电芯片也与英伟达 Hyperion 自动驾驶/物理 AI 芯片组以及苹果、诺基亚、雷神(RTX)、以色列铁穹(YSS)等存在关联

4.物理 AI 爆发下的光子学拓展 :在英伟达物理 AI 和自动驾驶生态的配合下,Sivers 的激光器在端侧光子推理和传感器中的市场空间正在迅速变大

-

观点总结 :

坚定看好,计划长线持有。 她认为 Sivers 拥有极高的上游光芯片壁垒,其激光器已经作为感知底座打入波士顿动力 Atlas 供应链,是物理 AI 和光子计算爆发的长线卡脖子赢家

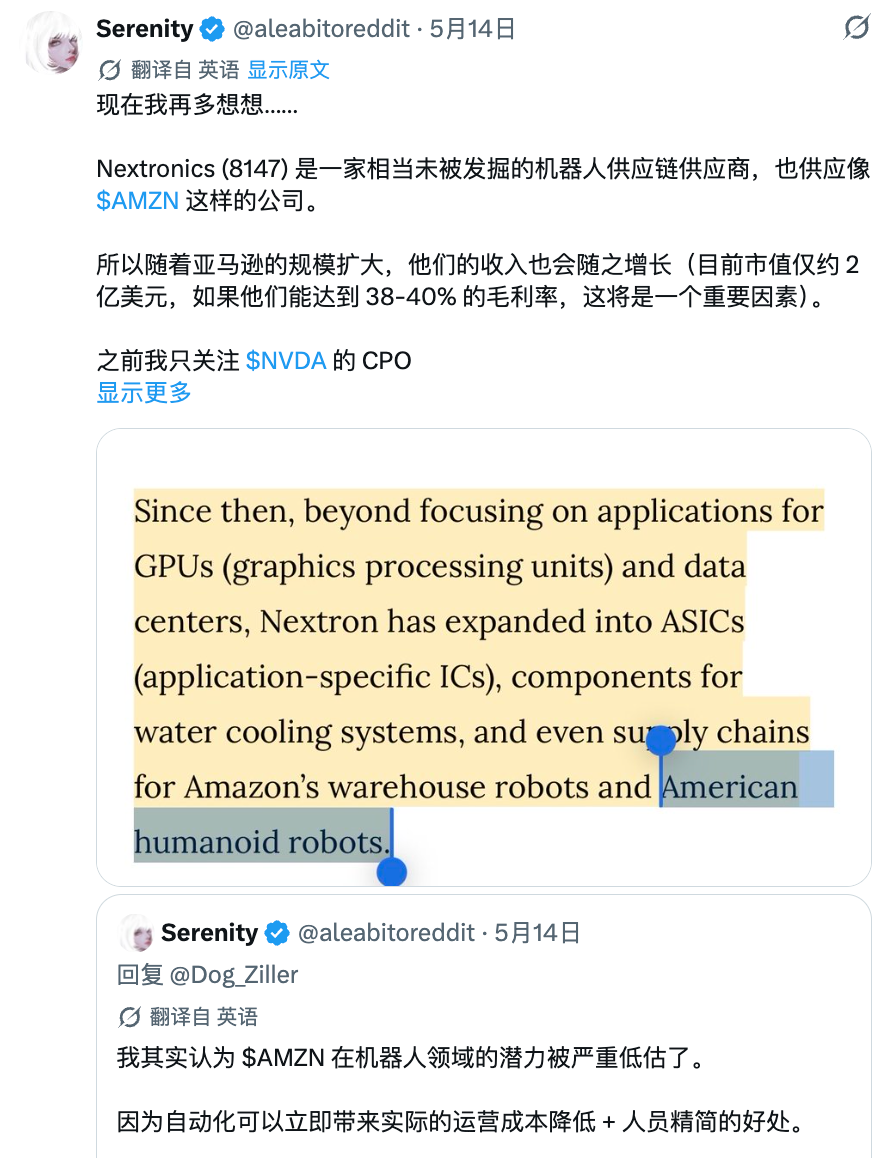

5️⃣ Nextronics (台湾柜买中心交易代码 8147)

-

公司简介 :

台湾精密电子连接器与连接线束制造厂商,主要产品为高频高速电子连接器

-

持仓披露 : 未明确披露持仓 (仅作为未被发掘的潜力供应链进行推荐)。 发文时市值:约 2 亿美元 | 现市值:约 1.78 亿美元 ( -11%)

-

Serenity的观点演变与持仓逻辑 :

-

深度绑定亚马逊自动化进程 :她指出 Nextronics 是亚马逊( $AMZN )仓库自动化移动机器人中较为隐秘的连接器与线束供应商

-

营收成长与亚马逊自动化进程直接相关 :公司拥有 38% ~ 40% 的优秀毛利率。随着亚马逊大举部署机器人以替代人工、缩减 OPEX,作为小市值(约2亿美元)且高毛利的供应商,其营收增长将非常显著

观点总结 :

看好,高弹性小市值标的。 她将其定位为亚马逊物流自动化不可或缺的精密部件供应商,随亚马逊减员降本的大趋势而享受确定性极高的营收高增弹性

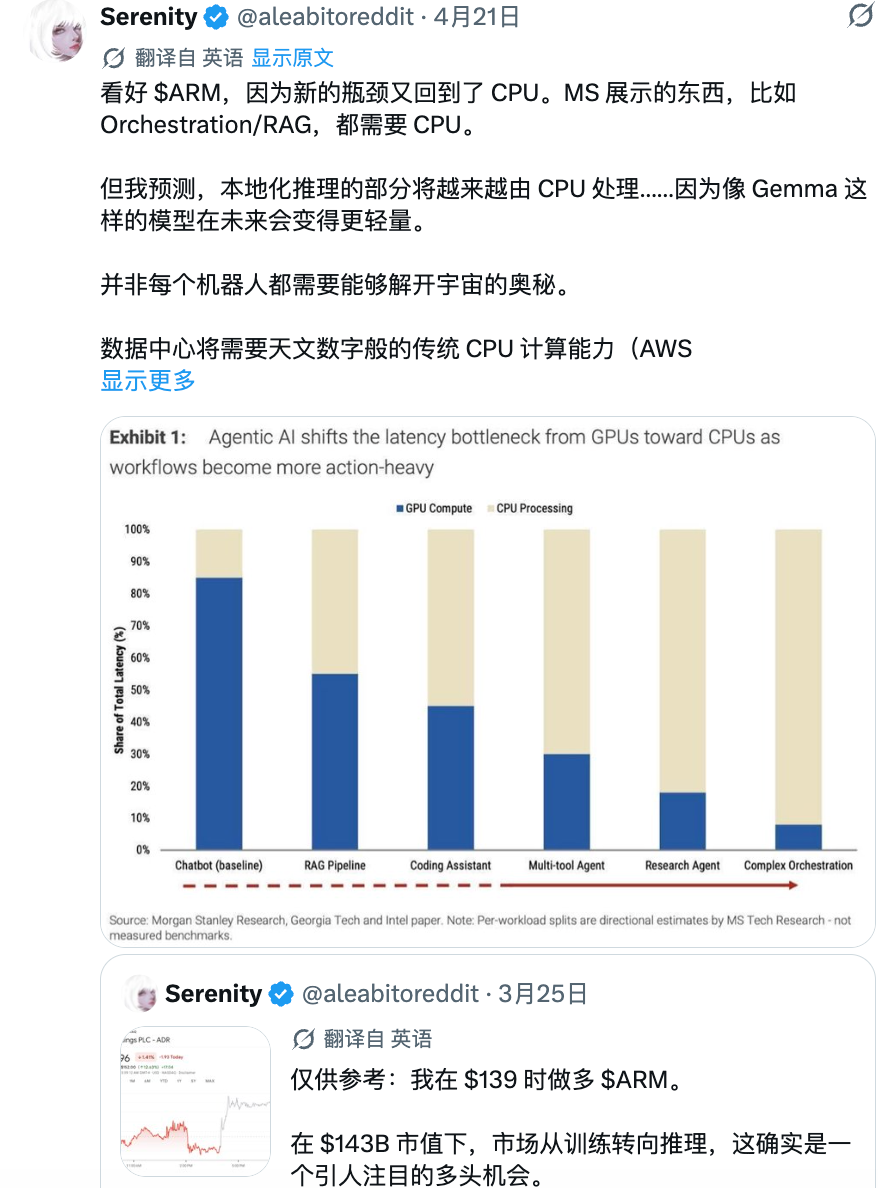

6️⃣ $ARM (Arm Holdings plc)

-

公司简介 :

全球微处理器核心架构(IP)设计霸主

-

持仓披露 : 未明确披露持仓 (仅在行业算力瓶颈转移层面表示看好)。 发文时市值:约 1650 亿美元 | 现市值:约 3570 亿美元 ( +117%)

-

Serenity的观点演变与持仓逻辑 :

-

算力瓶颈在端侧可能向 CPU 转移 :她预测未来随着轻量级模型(如 Gemma)的发展,本地推理的某些部分将越来越多地由 CPU 处理,这使得低能耗的 ARM 架构成为受益方

观点总结 :

看好,机器人本地推理的间接受益者。 她认为随着端侧大模型轻量化,机器人的动作逻辑调度和本地处理将主要运行在低能耗的 CPU 上,使 ARM 成为端侧算力格局演进的隐性赢家

7️⃣ Harmonic Drive Systems (日股 6324)

-

公司简介 :

全球精密谐波传动元件统治者,日本减速器老牌巨头

-

持仓披露 :未明确披露持仓(持中性态度)。 发文时市值:约 42 亿美元 | 现市值:约 44 亿美元 ( +5%)

-

Serenity的观点演变与持仓逻辑 :

1.西方人形减速器基石 :她认为作为波士顿动力和特斯拉早期等人形机器人的关节减速器主力,其 BOM 价值很高。但在大规模量产降本的压力下,她认为其性价比和一体化程度(Integrated Actuator Components)在商业化层面不如中国的绿的谐波

观点总结 :

态度偏中性,在大规模量产降本预期下更看好中国竞争对手。 她承认其行业霸主地位,但指出在具身智能商业化的大规模降本趋势下,其性价比不如中国的绿的谐波

8️⃣ $TSLA (特斯拉)

-

公司简介 :

全球电动汽车与自动驾驶巨头,目前正全力推进 Optimus 人形机器人的研发、制造与量产

-

持仓披露 : 已披露不直接持仓 TSLA( 通过 $VPG 获取 Optimus 间接投机敞口)。 发文时市值:约 1.35 万亿美元 | 现市值:约 1.42 万亿美元 ( +5%)

-

Serenity 的看法 :

1.百万量产线改建规划 :特斯拉计划改建原 Model S/X 生产线以年产 100 万台 Optimus 机器人

2.供应链受制于卡脖子材料 :马斯克宣称的本土完全闭环供应链在短期内(15年内)很难完全落地。目前特斯拉的量产依然受限于稀土磁铁($MP)、红外光学玻璃($LPTH)等外部卡脖子环节

3.双版本设计降低成本 :她指出特斯拉大概率会做双版本设计——面向大众量产的低成本版可能会大范围引入中国本土的华正新材、拓普集团、长盈精密等供应商,而高端科研版则保留西方的高精度高附加值传感器

观点总结 :

中性偏乐观,持续监控其供应链策略。 她高度认可特斯拉在大规模量产上的决心,但指出其面临稀土和西方元器件高昂成本的卡脖子制约,预计其量产版将大量妥协采用中国供应链

9️⃣ $AMZN (亚马逊)

-

公司简介 :

全球电商与云计算巨头,同时也是全球最大的工业仓储移动机器人部署商之一

-

持仓披露 : 未明确披露持仓 (仅称其为"目前最看好的超级计算公司")。 发文时市值:约 2.24 万亿美元 | 现市值:约 2.50 万亿美元 ( +12%)

-

Serenity 的持仓理由 :

-

以机器人代替巨额人工支出 :亚马逊全球雇佣了多达 157 万名员工,人工 OPEX 极为沉重。将 Capex 投入到仓储自动化和机器人的部署中,能最快改善其利润表,是最明确的机器人受益方

2.用机器人长期代替裁员 headcount :通过部署机器人,公司能在不牺牲运力的情况下直接长期替换被裁掉的数万至数十万名基层仓储工人,以机器人提高毛利率

观点总结 :

坚定看好。 她认为亚马逊是机器人应用场景下商业落地最快、最实打实的受益者,其庞大的人工开支基数使得机器人自动化能最直接地反馈在利润表的毛利改善上

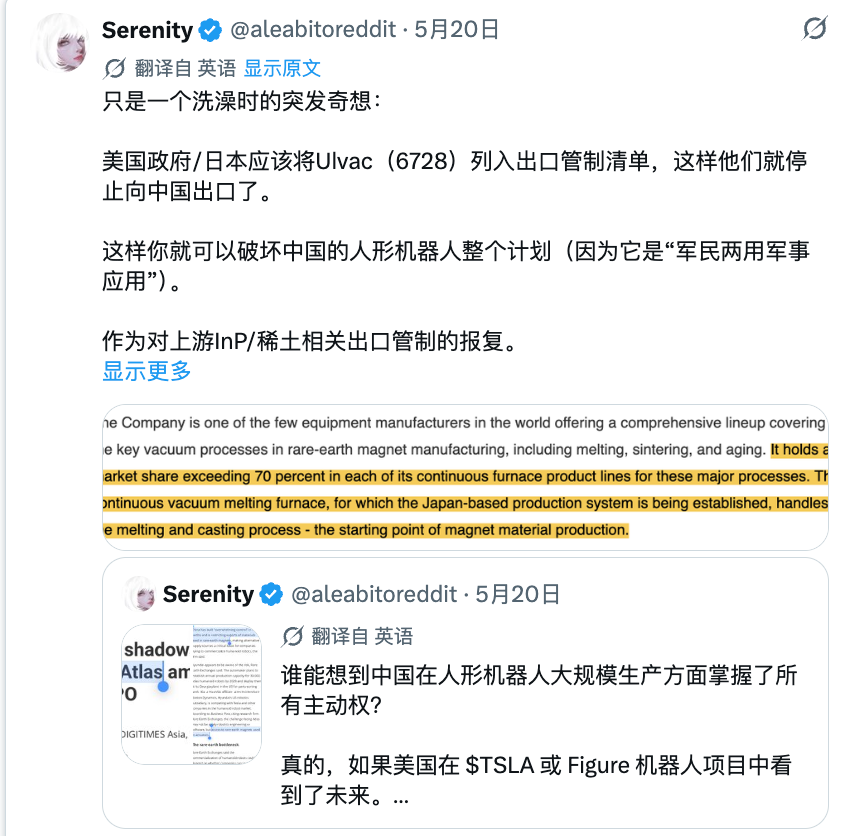

? 爱发科 (Ulvac, 6728.T)

-

公司简介 :

日本高真空炉及真空技术设备巨头,提供用于提纯稀有金属和加工烧结钕铁硼稀土材料的核心重型真空熔炼炉

-

持仓披露 : 未明确披露持仓 (仅作为战略及政策层面的博弈点进行讨论)。 发文时市值:约 30 亿美元 | 现市值:约 32 亿美元 ( +5%)

-

Serenity 的看法 :

-

【中国机器人稀土强磁命脉所在】 : 由于中国人形机器人的电机磁铁生产,高度依赖日本 Ulvac 的真空炉。她指出美日政府应当制裁 Ulvac 相关熔炼真空炉的出口,这是能直接限制中国人形机器人电机强磁材料量产的最致命卡脖子点。

观点总结 :

看好其作为战略制约工具的角色。 该公司本身并非直接生产机器人,但其真空炉是生产强磁电机金属提纯的核心设备,在大国博弈中具有极高的卡位价值

⚠️特别说明

本文最终梳理出的 10 个 核心标的,并非她提及过的所有机器人相关公司,而是 特意剔除了她已不再看好、或进行了逻辑修正与换仓的标的 。

最典型的案例便是 $SSYS (Stratasys) :她最初因波士顿动力 Atlas 采用其 3D 打印碳纤维材料而看好,但随后敏锐地意识到 3D 打印在量产阶段无法像模具注塑那样有效降本,并将其定位为“研发打样工具(机器人领域的 ASML)”,从而果断清仓并将仓位完全切换到了 $VPG 。

我过滤了此类标的,仅保留了她目前依然相对看好的公司

? 本文研究总结 & 免责声明

本篇针对物理 AI 与具身智能供应链的深度解析,由研究员 梭哈.AI ( @SUOHA_AI )独立 整理完成

在此特别感谢 “白毛股神” Serenity ( @aleabitoreddit ) 极具前瞻性的供应链研究与持仓思路

她的研究核心非常纯粹: “寻找并买入那些在具身智能量产(Ramp-up)中,具有极高物料占比(BOM value)且存在产能瓶颈的上游硬科技公司。”

在我反复核实并提炼的 10 个核心标的中:

-

已披露持仓/状态的 4 个核心标的 :平均收益率高达 377.8% !如果仅看她真金白银 建仓持有 的 3 个主力标的($SIVE、$VPG、$VLN),平均收益率更是达到了恐怖的 498% (其中表现最亮眼的 $SIVE 录得 +1257% 的回报)。

-

未披露持仓的 6 个供应链推荐标的 :平均收益率也有 23.8% ,其中表现最好的 $ARM 录得 +117% 的回报,而最大跌幅标的 Nextronics 也仅下跌 -11%

而这10 个标的整体的平均收益率高达164.4%, 无论从持仓还是研究角度看,其整体实战表现均极佳

⚠️ 风险提示 :以上汇总内容根据 Serenity 公开推文深入梳理,或有遗漏,所有内容仅供读者学习与交流,不构成任何持仓或投资建议