作者:Nancy,PANews

加密熊市持续,交易所纷纷调整航向,将业务触角伸向美股等传统金融市场,加速向综合金融平台转型。

随着加密交易所登上更大的金融舞台,与传统券商的竞争已迎来正面交锋。这场跨界大战背后,究竟是主动进攻,还是被动防御?在传统券商长期深耕的主场,又能否分得一杯羹?

加入美股新战局,币圈玩家的券商生意不好做

券商的生意,正在被币圈玩家盯上。随着加密熊市持续,加密交易所正布局美股赛道,以不同交易路径与传统券商展开竞争,加速转型为综合金融入口。

从表层看,这场竞争来自用户体验的差异。凭借更低的参与门槛、24小时全球交易机制以及更简化的开户流程,加密交易所显著降低了金融市场的进入成本,在零售用户触达效率上形成一定优势。相比之下,传统券商仍受制于相对复杂的开户流程、资金准入要求以及固定交易时段,在用户获取与交易便捷性方面处于相对劣势。

这种体验层面的优势,并不足以转化为真正的商业壁垒。进入美股市场后,一旦进入美股市场,加密交易所面对的,将不再是流量竞争,而是 一个高度成熟、强监管、低增长的金融体系,在合规成本、用户转化和利润空间等方面均面临着严峻挑战。

在加密世界,交易所长期占据绝对主导地位,掌握流量入口、流动性供给与定价权,因此能够获得较高的交易利润。但在美股市场,老牌传统券商的核心壁垒不在前端体验,而在底层金融基础设施能力,包括完整的牌照与合规体系、清算与托管能力、机构客户资源以及融资融券与做市等配套生态,这些需要多年监管积累、巨额资本投入和信任背书。相比之下,加密平台尽管在交易效率与产品创新上具备优势,但在进入美股市场后,其角色更可能停留在面向零售用户的交易入口补充者,而难以成为市场规则的主导者。

合规成本的显著上升是另一大现实压力。加密业务在全球仍处于监管逐步清晰的阶段,在金融创新框架下保有一定政策弹性;而美股券商业务则运行在全球最成熟的监管体系中,严格遵循属地原则与牌照制度,几乎不存在灰色空间。目前来看,Coinbase和Kraken通过子公司持有证券经纪商牌照直接拓展美股服务;而Binance、Bybit、Bitget等平台则主要以与传统券商或发行方合作的形式,通过通道或分销模式间接进入。

从用户需求角度看,加密交易所的核心用户仍以加密资产交易为主,美股更多承担资产配置补充与周期性需求的角色。因此, 美股布局本质上更像是一种防守策略。 更何况,美股用户普遍已在传统券商开设账户,迁移意愿和迁移成本都较高。同时,在低波动、低投机属性的成熟市场中,加密资产的吸引力也相对有限,进一步制约了用户扩张空间。

在盈利模型层面, 美股市场已普遍进入零佣金或低佣金竞争阶段 ,这意味着加密交易所即便成功进入,也难以复制其在加密市场中的高交易手续费模式。 同时,其还需与券商、清算机构及资产发行方进行多层收益分成,利润空间被大幅压缩。

更为重要的是,这场竞争并非单向渗透。在加密交易所向美股市场扩张的同时,Robinhood、富达和嘉信理财等券商正在开始“反攻”加密世界,通过现货交易、ETF、托管服务以及预测市场等业务快速补齐加密能力,以争夺新一代用户与增量资金。

高佣金时代结束后,券商竞争进入资产留存时代

尽管加密交易所持续向传统券商业务渗透,但双方的底层商业逻辑并不相同。

告别高佣金时代后,主流美股券商普遍转向多元化、资产驱动的收入结构,使其从传统交易中介逐步演变为综合金融平台,盈利模式也因此具备更强的抗周期能力与用户粘性。

以嘉信理财、盈透证券与Robinhood三家代表性美股券商的最新季度财报为例,交易佣金的重要性正在下降,客户资产规模与资金停留时间,正成为新的盈利核心。换句话说, 券商之间的竞争,已经从“谁能带来更多交易”,逐步转向“谁能留住更多资产”。

嘉信理财

嘉信理财核心已经不再是交易,而是资产管理与利息收入。2026年第一季度,其实现营收65亿美元,同比增长16%;净利润达到25亿美元,同比增长显著。

Q1收入来源主要来自净利息收入、资产管理费以及交易业务三大板块。其中,净利息收入达到31.4亿美元,占总营收约48%。这部分主要来自客户现金存款、保证金融资、银行贷款以及投资证券组合产生的利息收益;资产管理及行政费用达到17.6亿美元,同比增长15%,占总营收约27%,覆盖ETF、共同基金管理费、财富管理服务费以及投资顾问业务;交易相关收入约10.9亿美元,占总营收约17%,主要来自股票、ETF、期权及固定收益产品交易;此外,银行存款账户等相关收入也增长至约2.9亿美元,占总营收约4.5%。

可以看到,交易收入已不再是核心,而是被资产沉淀型收入超越。

从资产沉淀规模看,截至2026年第一季度末,嘉信理财客户总资产达到11.77万亿美元,同比增长19%,创下历史新高。庞大的客户资产带来了持续增长的管理费收入,也为净利息收入提供了稳定来源。从资产配置标的来看,约52%的客户资产配置于ETF和共同基金等基金产品,另有约6.6%配置于固定收益证券,股票及其他证券约占39%。多元化的资产配置有助于分散市场波动风险,从而增强了业务的抗周期能力。

可以说,如今的嘉信理财更像是一家集财富管理平台、银行和券商于一体的综合金融机构。它的增长逻辑,不局限于依赖客户频繁交易,而是转向依赖客户长期资产配置和资产留存。即使市场交易低迷,管理费和利息收入依然能够提供稳定的现金流。

盈透证券

盈透证券的竞争优势,来自其覆盖全球市场的交易能力,以及资金的高效配置与利用。

2026年第一季度,盈透证券实现净营业收入16.69亿美元,同比增长17%;税前利润达到12.88亿美元,同比增长22%,税前利润率高达77%。

从收入结构来看,盈透证券的营收主要由净利息收入和非利息收入两大板块构成。其中,净利息收入9.04亿美元,同比增长17%,占总营收约54%,是公司最大的收入来源,主要来自客户保证金融资利息、客户闲置资金利息以及资金管理业务。非利息收入合计7.65亿美元,同比增长16%,主要包括交易佣金、市场数据服务费、账户服务费及其他业务收入。特别是交易佣金达6.13亿美元,占整体营收占比的37%,是首次单季超过6亿美元,也是盈透证券第二大收入来源。其他手续费及服务收入(市场数据订阅、银行存款清算服务及其他账户服务),以及投资及业务收入(投资收益、外汇相关收益及其他金融业务)分别占总营收约5%和4%。

收入增长主要受益于交易活跃度提升和客户资产规模持续扩张。凭借覆盖全球160多个市场、低佣金及专业化交易平台等优势,盈透证券本季度客户账户数扩长至约475.4万个,同比增长31%,股票、期货和期权交易量则均实现双位数增长。同时,客户规模也在Q1持续扩大,客户账户数量达475.4万个,同比增长31%;客户资产总规模则达到7894亿美元,同比增长38%,其中客户现金余额达到1688亿美元,同比增长35%;客户保证金融资余额达到860亿美元,同比增长35%。

整体来看,尽管交易佣金收入占据盈透证券总营收的四成,但净利息收入是盈透证券最核心的收入来源,占据总营收的一半以上。这意味着,盈透证券的商业模式正逐渐从“交易平台”向“资产管理平台”演进,竞争优势更多来自持续扩大的客户资产规模、不断沉淀的平台资金以及由此带来的稳定利息收入,整体盈利能力也更具抗周期性。

Robinhood

与嘉信和盈透不同,“散户大本营”Robinhood拥有更年轻的用户、更高的交易频率,以及更丰富的产品生态,目前仍以交易收入为核心,但也逐步加强对资产沉淀业务的布局。

2026年第一季度,Robinhood实现总营收10.67亿美元,同比增长15%;净利润3.46亿美元,同比增长约3%。与2025年第四季度相比,由于加密交易热度降温以及市场波动减弱,营收环比下降17%,净利润环比下降43%,但整体仍保持超过30%的净利润率。

Robinhood本季度收入主要由交易收入、净利息收入与其他收入三大板块组成。

交易收入为6.23亿美元,占总营收约58%,仍为第一大收入来源。其中,期权交易收入达3.14亿美元,占交易收入约50%,是绝对核心盈利来源;加密交易收入为1.34亿美元,占比约21%,但较上一季度明显回落;股票交易收入仅0.82亿美元,占比约13%,相对较小。其他交易相关收入(包括预测市场、期货及即时提款等新业务)合计约1.47亿美元,占比约24%,进一步丰富了交易收入来源。

本季度净利息收入达到3.59亿美元,同比增长24%,成为Robinhood增长最快的核心业务之一。其主要来源包括客户闲置现金利息、保证金融资利息、证券借贷收入、隔离资金利息以及公司自有资金投资收益等。其中用户现金账户为最大贡献来源,随着客户资产规模扩大与利率环境支撑,利息收入持续提升,成为对冲交易波动的重要稳定器。

其他收入本季度为8500万美元,占总营收约8%,主要来自Robinhood Gold会员订阅、财富管理业务、信用卡及其他金融服务收入。虽然规模相对较小,但具备稳定性与持续订阅属性,是Robinhood向综合金融服务扩展的重要组成部分。

整体来看,Robinhood虽然交易收入仍占据主导地位,但其商业模式已更加多元:一方面依赖以期权和加密资产为核心的高波动交易产品获取流量与手续费;另一方面依靠客户现金与保证金规模增长带来的净利息收入,实现相对稳定的现金流补充。 此外,新业务不断扩展也为未来提供更多长期增长空间。不过,与传统券商相比,Robinhood交易收入占比仍然偏高、用户结构也更偏向短周期、高频交易行为,因此盈利波动性高于传统资产沉淀型券商。

金融入口之争,不同商业路径的错位竞争

虽然加密交易所与传统券商都在争夺同一类零售用户入口,但本质上却建立在完全不同的商业路径与盈利逻辑之上。

现阶段来看,加密交易所的核心收入仍集中于加密交易业务,平台属性仍然偏向高β交易型金融中介,其盈利能力与市场风险偏好及成交活跃度高度相关。

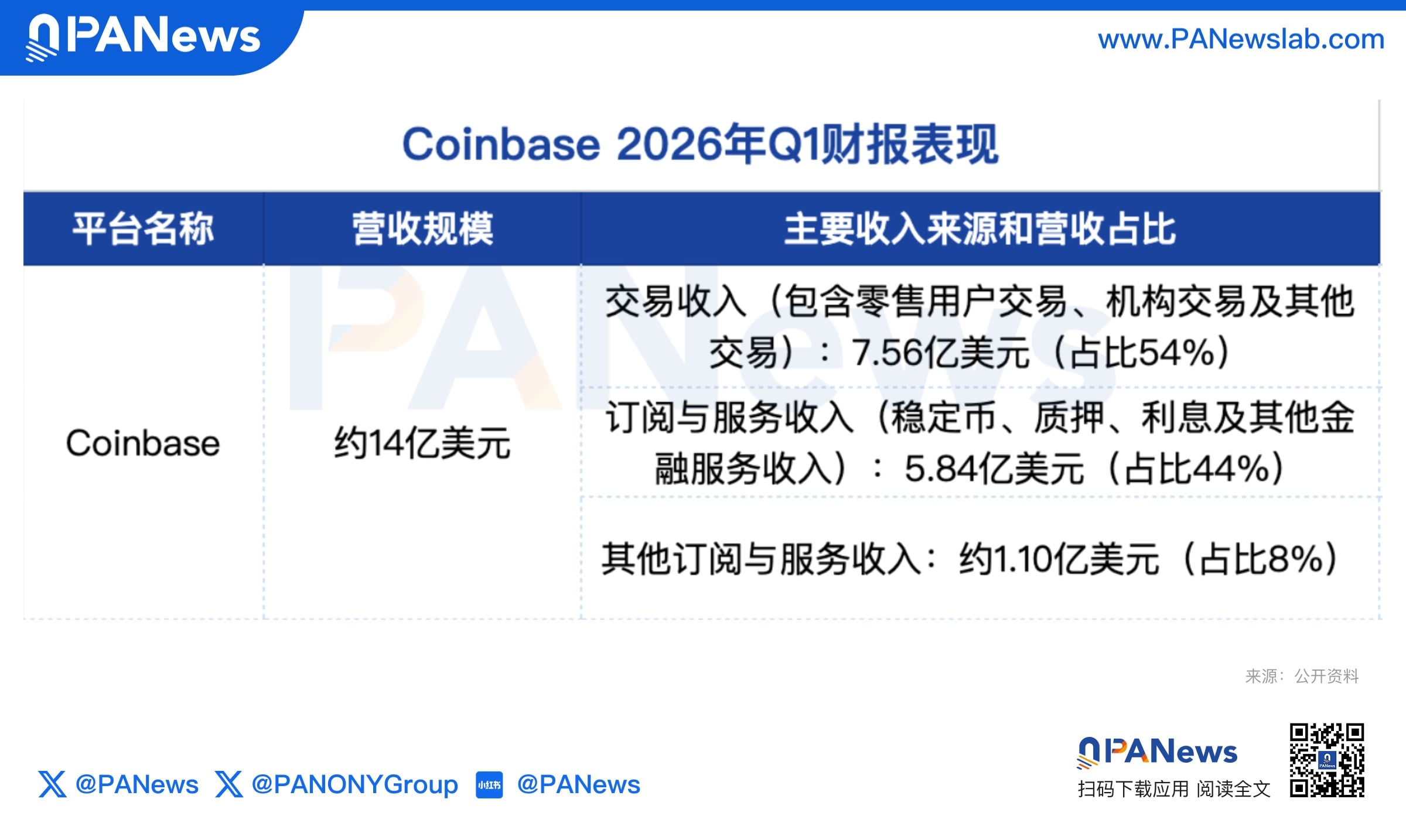

以Coinbase为例,一季度Coinbase实现总收入约14亿美元,环比下降21%。与此同时,Coinbase录得净亏损约3.94亿美元,主要受到加密资产投资组合的账面波动影响。

从收入结构来看,Coinbase仍以交易收入为核心。本季度Coinbase的交易收入约7.56亿美元,占总收入约一半,仍最核心的现金来源。其中,零售用户交易贡献了约5.67亿美元,机构交易约1.36亿美元,其他交易约 0.53 亿美元。但这部分收入同比下降40%,主要受加密资产价格波动收窄、整体交易量下滑以及零售交易活跃度降低,也印证了其收入仍高度依赖零售端的周期性交易行为。

不过,订阅与服务收入正在成为Coinbase更具稳定性的增长来源。本季度该部分收入约5.84亿美元,占比接近44%。其中,稳定币相关的资金托管与利息分成为约3.05亿美元,同比增长11%,为单项最大非交易收入来源;质押收入约1.01亿美元,利息及其他金融服务收入约0.68亿美元。这部分业务正在逐步逼近交易收入规模,在一定程度上对冲周期波动。从功能属性来看,这类稳定币与资金托管收益,在机制上与传统券商的现金管理及融资融券利息收入具有一定相似性,均依赖客户资金沉淀并产生利息收益。

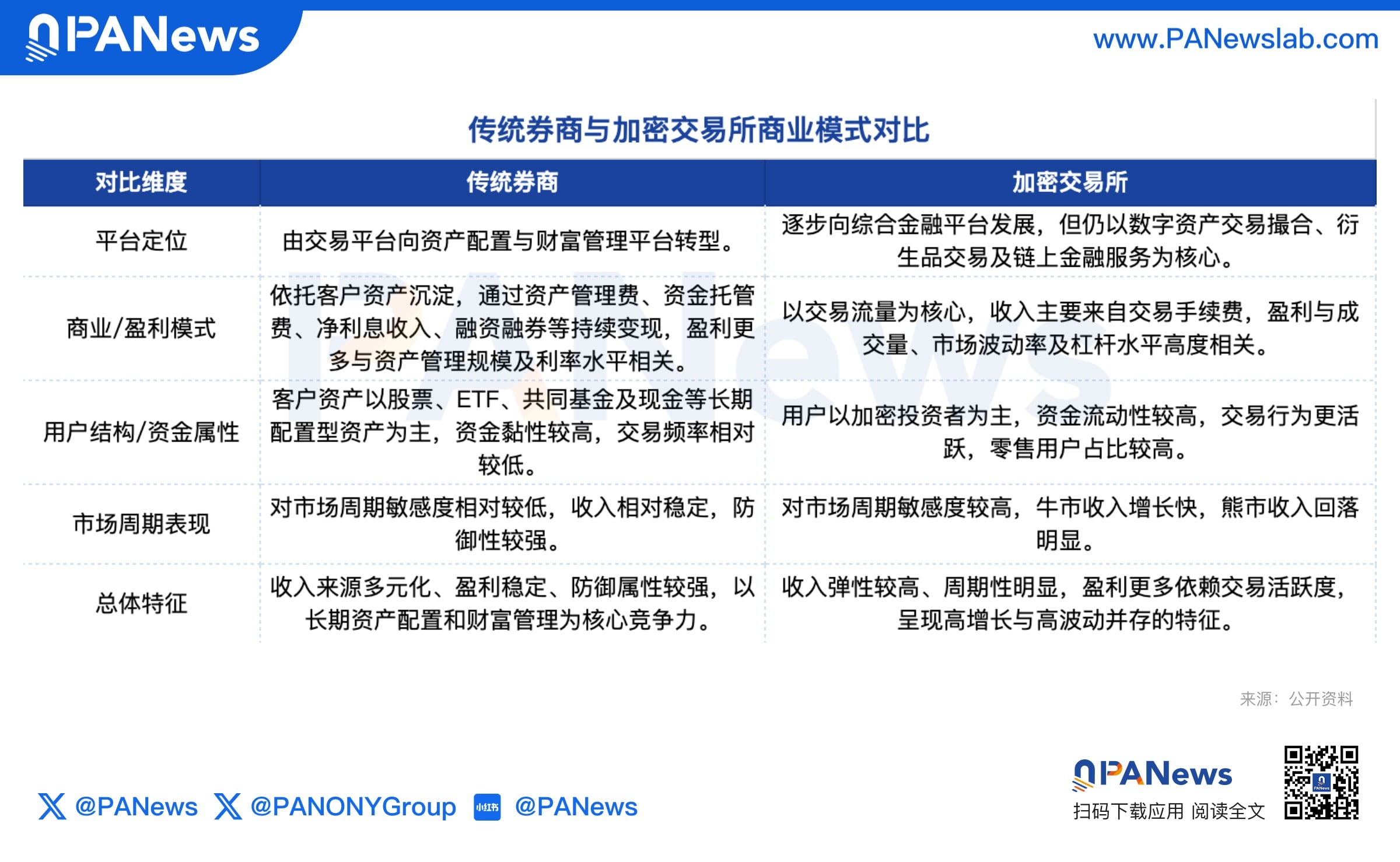

尽管加密交易所逐步向传统券商模式靠拢,搭建多资产类别的一站式交易与资产配置平台。但两者 在平台定位、商业模式、用户结构与盈利模式上仍存在本质差异,这种差异决定了其在不同市场周期中的表现路径截然不同。

从平台定位来看,传统券商正由交易执行平台逐步转向资产配置与财富管理平台,而加密交易所仍主要以交易撮合与衍生品交易为核心,偏向高频交易基础设施属性。

从营收规模来看,主流美股券商的资产配置以股票、ETF、共同基金及现金为主,本质属于长期配置型资金池。客户一旦完成资产沉淀,平台即可通过资产管理费、资金托管及利息收入持续变现,交易频率对收入的边际影响相对有限,整体盈利更多与资产规模及利率水平相关,而非短期交易活跃度。相比之下,加密交易所的商业模式则以交易流量为核心,其收入高度依赖市场成交量、波动率及杠杆水平,交易行为本身构成了主要收入来源。

在市场周期属性上,在牛市环境中,高频交易与杠杆扩张可推动加密交易所收入呈现显著的弹性与放大效应;然而在熊市或震荡阶段,交易活跃度快速收缩,使其收入同步大幅回落。相较之下,美股券商的收入结构对市场周期的敏感度更低。即便在交易低迷环境中,仍可依靠客户现金沉淀所带来的净利息收入,以及融资融券等资本中介业务,实现相对平滑的收入支撑。

因此,从商业模式来看, 传统券商具备更强的防御属性,而加密交易平台则呈现出更高的周期弹性与盈利波动性。