作者: Chloe, ChainCatcher

上周,Open Standard 推出美元稳定币 OpenUSD(OUSD),并亮出强大阵容名单,140 多家企业同时站台,从 Visa、Mastercard、Stripe、American Express,到贝莱德、BNY、Standard Chartered,再到 Google、Shopify、三星、Coinbase、Solana、Ripple。消息一出,Circle 股价当天应声下跌,但仅仅几天,这张华丽的名单就开始出现裂缝。

OUSD 由 Bridge 共同创办人 Zach Abrams 领军(Bridge 在 2024 年被 Stripe 收购),主打三件跟现有稳定币不一样的事:铸造与赎回零手续费、没有交易量上限,而且把储备资产产生的大部分收益回馈给推动采用的合作伙伴,而非由发行方独吞。治理上,它不设单一控制方,而是由伙伴组成董事会集体决策,结构更像 Visa、Mastercard 这类支付网络,计划先在 Solana、Polygon、Aptos、Stellar 四条链上线。

但根据韩媒《朝鲜 Biz》于 7 月 3 日报道,名单上的 13 家韩国企业,多家出面切割。三星电子表示,双方没有进行过正式协商,公司甚至不清楚自己要在联盟里扮演什么角色。新韩金融集团、Upbit 母公司 Dunamu、以及 K Bank 的说法几乎一致:Open Standard 只是来问“有没有意愿参与”,他们的回复不过是“会评估看看”,名字却直接出现在正式成员名单里。更尴尬的是,有公司表示,自己是通过本地新闻才发现被列名,当初的回应只是“若一切顺利会考虑”,对被写进联盟感到错愕。

这股质疑也不只在韩国。美国 OpenAssets 创办人 Gabor Gurbacs 说,他手上几家在名单里的客户告诉他,从没签署或同意过任何东西,只能推测“不是媒体严重扭曲,就是这份参与者名单有误导性”。客观来说,这份名单并非全然虚构,Mastercard、Stripe、Visa、Coinbase、BlackRock、BNY、Adyen 等公司确实有高管具名背书,Stripe 甚至表态要让 OUSD 成为其平台商家的默认稳定币。

真正的争议在于 OUSD 的模式是分享储备收益,被列为伙伴等于暗示享有经济权益,这让是否正式参与不再只是公关文案问题,而是实打实的商业与信誉问题。

而用巨头名声堆叠声势,是加密产业由来已久的营销惯性。

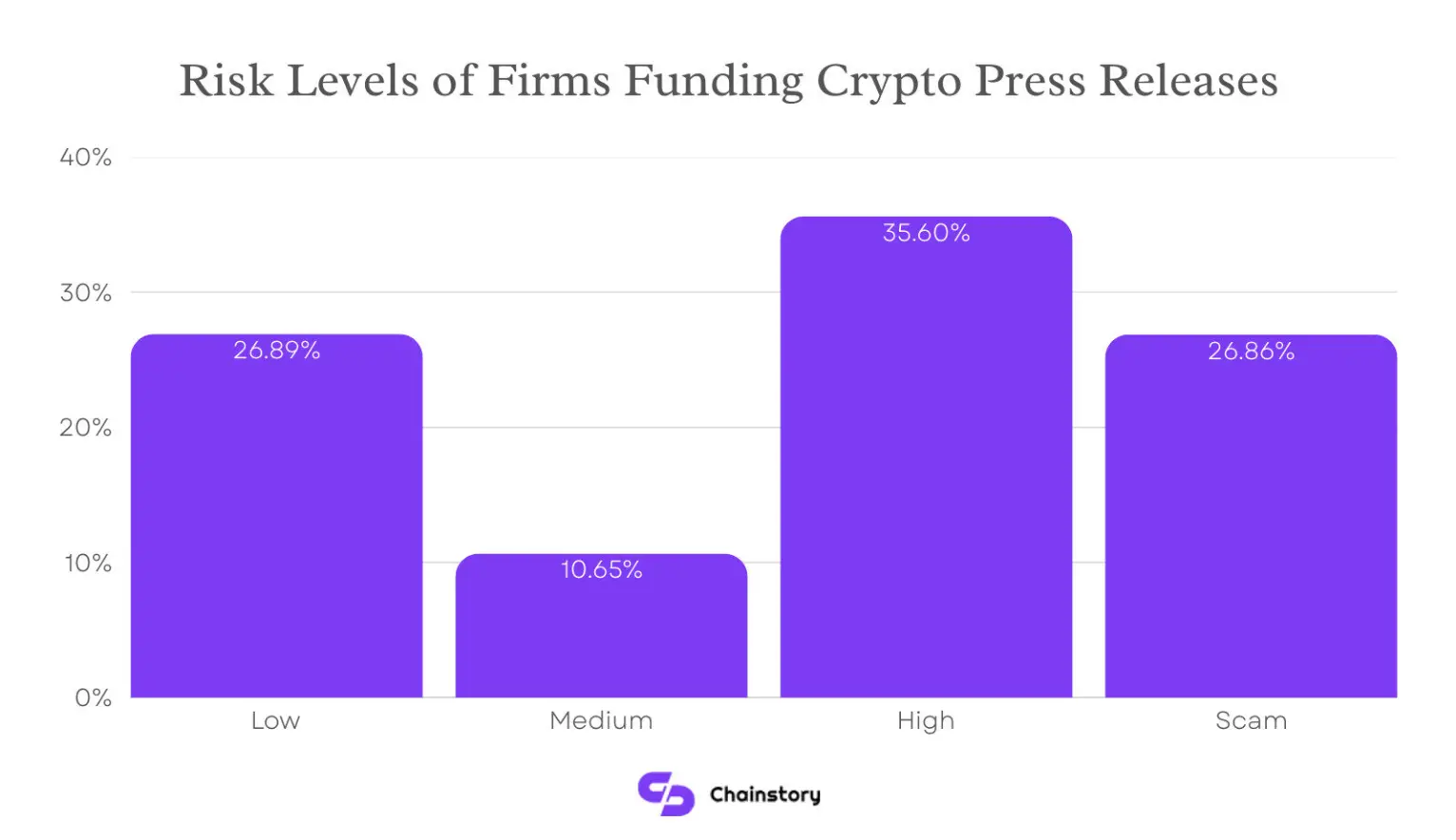

Chainstory 分析了 2025 下半年近三千则加密新闻稿,被评为高风险的项目佔所有发布项目的 35.6%,被标记为骗局的项目佔 26.9%。 这些可疑类别加起来佔新闻稿总量的 62% 以上。同时,低风险项目仅佔新闻稿总量的约 27%。

若要谈“全明星联盟”如何从天堂跌落,最经典、也最贴切的对照,是 Facebook 的 Libra。

2019 年夏天,Facebook 带着白皮书高调宣布要发行稳定币 Libra,阵容之豪华堪称空前:支付端有 Visa、Mastercard、PayPal、Stripe,电商有 eBay、Shopify,加密领域有 Coinbase,连 a16z 这类顶级创投都名列其中。几乎半个硅谷都在为它摇旗呐喊。

后来,一场国会听证会转动了命运。各国政府担心主权货币与美元地位受冲击,法国率先反对,美国国会则对 Facebook 过往的隐私与数据丑闻穷追猛打,质疑“凭什么是这家公司来做这件事”。监管压力迅速蔓延到盟友身上。2019 年 10 月 4 日,PayPal 率先退出;仅一周后,Stripe、Visa、eBay、Mastercard 集体离场。而这一切,就发生在 Libra 首次理事会会议召开的前几天,第一次会都还没开,整个群就快散了。

之后的故事是一连串断臂求生:更名 Diem、把总部从瑞士搬回美国、把币值单一锚定美元、脱离 Facebook 独立运营,核心灵魂人物陆续出走。到了 2022 年,整个项目以约 2 亿美元把资产卖给 Silvergate,正式落幕。

Libra 的教训不在于发币策略错误,而在于一张再耀眼的联盟名单,都不等于一个能运作的产品,更不等于已经到位的真实渠道。巧合的是,当年抛弃 Libra 的 Visa、Mastercard、Stripe,如今正是 OUSD 名单上的招牌。同一批巨头,换了一个联盟,故事会不会不一样,还没有人知道。

面对 OUSD 来势汹汹,Circle CEO Jeremy Allaire 表示他欢迎竞争,也直接点出他眼中这门生意的本质:稳定币网络是一门平台与网络效应的生意,市场结构趋向赢家通吃,而这种网络要花很长时间才建得起来。

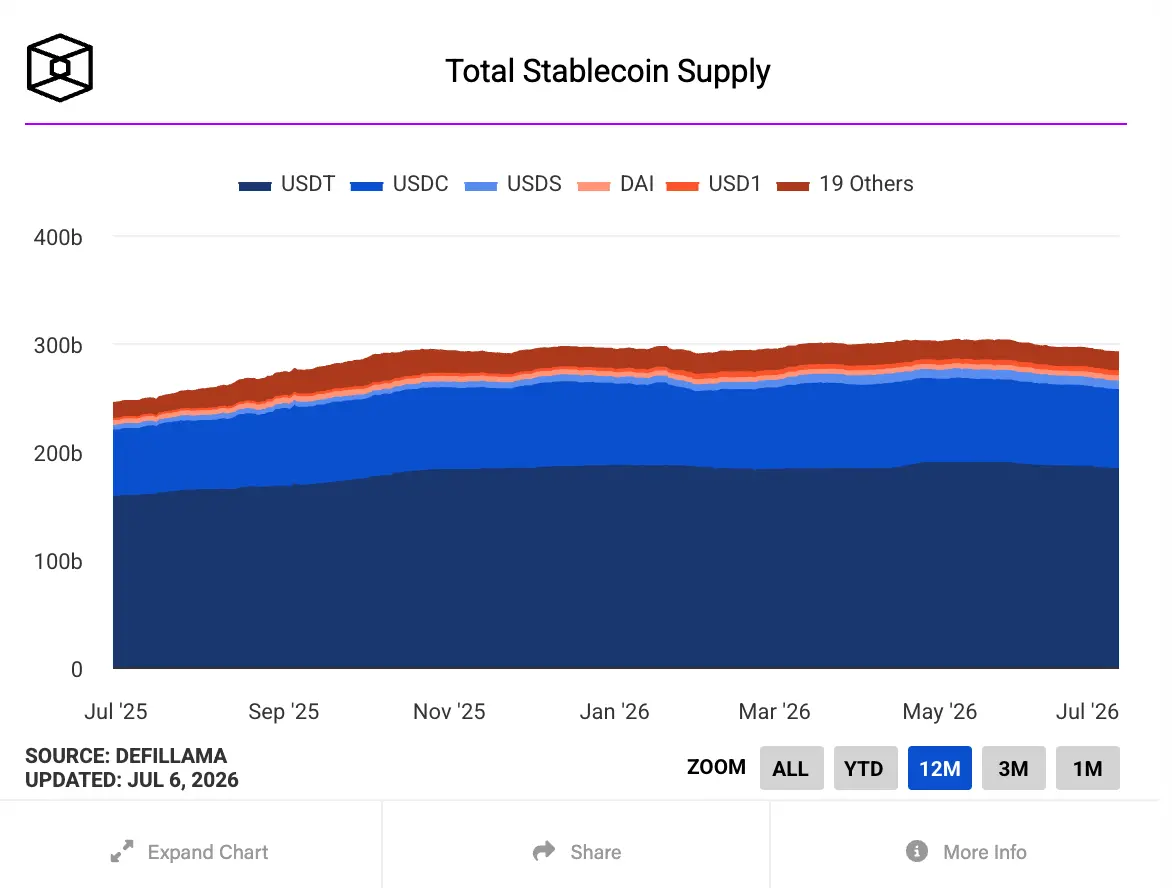

根据 The Block 的数据仪表盘显示,与美元挂钩的稳定币的总市值已超过 2,910 亿美元,其中 Tether 的 USDT 约占 1,843 亿美元,而 Circle 的 USDC 超过 730 亿美元。

另外,针对 OUSD“免费铸造赎回”卖点,他认为市场现实往往会逼项目方调整做法,Circle 是靠合约机制处理,而非一刀切免费。对“人人分成”,他直言把收入全分出去等于“饿死基础设施”,导致系统性投入不足,平台永远做不大。

以及,还有 他对“联盟模式”的看法。Allaire 认为:联盟型产品在实现规模化、产品市场契合、甚至只是基本敏捷性上,历史战绩都很糟糕,“一大群大公司凑在一起,协调差、激励错位、进度缓慢,还常各怀私心把联盟本身'饿'着。”他也观察到,这类联盟组建时,人人都急着把 logo 放上名单、站台、然后高调宣扬开放性,但回过头来,各家的业务部门还是会为客户做出最优决策。

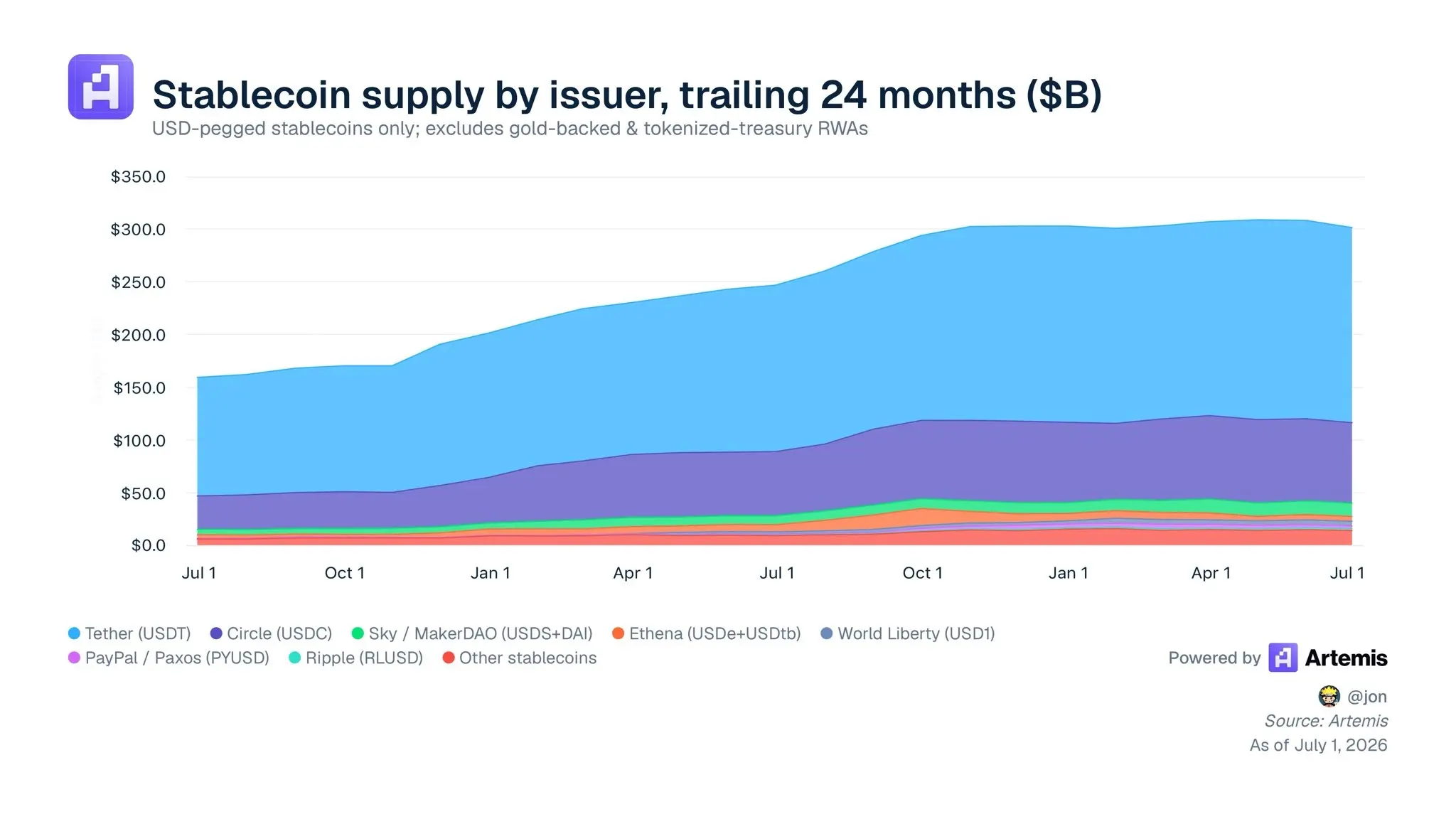

据第三方机构 Artemis 统计,截至 2026 年 7 月,美元稳定币总供应量约 3,000 亿美元,USDT 约 1,800 亿、USDC 约 780 亿,两者合计近九成;所有新进稳定币加起来约 400 亿,只是堆叠图最底那一小条。Allaire 认为,很多稳定币或许有流通量,但大部分来自推广与激励,真实使用量极为有限,因为流动性和网络实用性都撑不起来。

可以说,稳定币成功与否,不是靠拉来一帮联盟成员帮忙营销,而是取决于它有没有真实的使用场景与真实的用户,包括 B2B 支付、商家结算、跨境薪酬等这些具体场景里。

不过我们还无法断定 OUSD 的最终结局,它的确有真金白银的巨头背书,也有一套别于原有市场格局的产品模型,未必会走上 Libra 的老路。只是这场风波揭开的,是加密行业一个反复上演的问题:巨头联盟可以让一个项目在上线前就声势惊人,但 USDT 与 USDC 的地位是靠交易所、DeFi、支付与跨境流量的真实应用场景堆叠出来的。在这之前,OUSD 究竟只是开给市场空头支票?市场会自己给出答案。