每周一至周五上午,聚焦宏观、美股、AI、贵金属与原油等方向,用数据复盘市场、用趋势把握先机,由PANews出品。

隔夜美股全线收跌,市场重新进入"避险与再定价"模式。道琼斯指数跌0.25%,标普500指数跌0.45%,纳斯达克指数跌1.16%,科技股成为主要抛压来源,而能源、防御及价值板块逆势获得资金流入。市场情绪由此前围绕AI成长逻辑,迅速切换至"地缘政治+通胀风险"双重主线。

中东局势骤然升级,原油大涨5%

停火协议签署不足20天,美伊局势再度恶化。 美国宣布撤销伊朗石油销售豁免,并对伊朗境内多个军事目标发动新一轮空袭 ,打击规模据美国官员透露较上一轮扩大四至五倍,同时强调此次行动是对霍尔木兹海峡商船遇袭事件的直接回应。

随着美国重新限制伊朗石油出口,市场迅速重新计价全球能源供应风险。WTI原油盘中一度上涨近6%,收涨5%至72美元上方;布伦特原油也收涨超5%,逼近76美元。Rapidan Energy Group总裁Bob McNally表示,此举意味着市场此前对停火协议稳定性的乐观预期被打破,能源市场需要重新计入更高的地缘政治风险溢价。

霍尔木兹海峡作为全球最重要的能源运输通道之一,再次成为全球交易员关注焦点 。美国中央司令部表示军事行动仍将持续,而包括David Schenker、Michael Singh等多位前美国官员认为,美伊最终协议前景明显恶化,未来几天美国是否进一步扩大制裁,将成为决定油价方向的重要变量。

美元、美债收益率同步走强,市场聚焦美联储会议纪要

原油暴涨推动市场重新定价全球通胀风险,但美元同步走强令贵金属承压。现货黄金一度跌破4100美元/盎司,日内跌幅超过1%;现货白银跌幅接近4%,成为表现最弱的大宗商品之一。

交易员认为,本轮黄金回调并非避险需求消失,而是在油价上涨推升美债收益率及美元指数后,实际利率回升压制贵金属表现。资金当前更倾向于直接配置能源资产,而非传统避险金属。

美元指数升至101附近,美债收益率全线上行。 10年期美债收益率大涨1.87%,升至约4.54%,30年期收益率重新突破5%,创近一个多月新高。

除了能源价格推升通胀预期外,大规模债券融资同样加剧收益率压力。亚马逊计划发行至少250亿美元债券用于AI基础设施建设,加之美国国债发行持续推进,共同推动长期利率上行。

纽约联储主席John Williams表示,能源价格此前回落令其对通胀担忧有所缓解,但随着中东局势重新恶化,市场开始重新评估未来降息路径。

今日市场最大的宏观焦点将转向 7月9日凌晨的美联储最新会议纪要,这是沃什首次主持的会议记录。 交易员将重点关注委员们对于通胀持续性、能源价格冲击以及未来利率路径的讨论,希望寻找年内政策方向的新线索。

AI板块降温,美股夜盘中概股大幅拉升

AI主线迎来阶段性降温,科技成长板块出现明显获利了结。资金开始由高估值AI基础设施向能源、防御、公用事业及传统价值板块轮动,市场内部结构性分化进一步扩大。

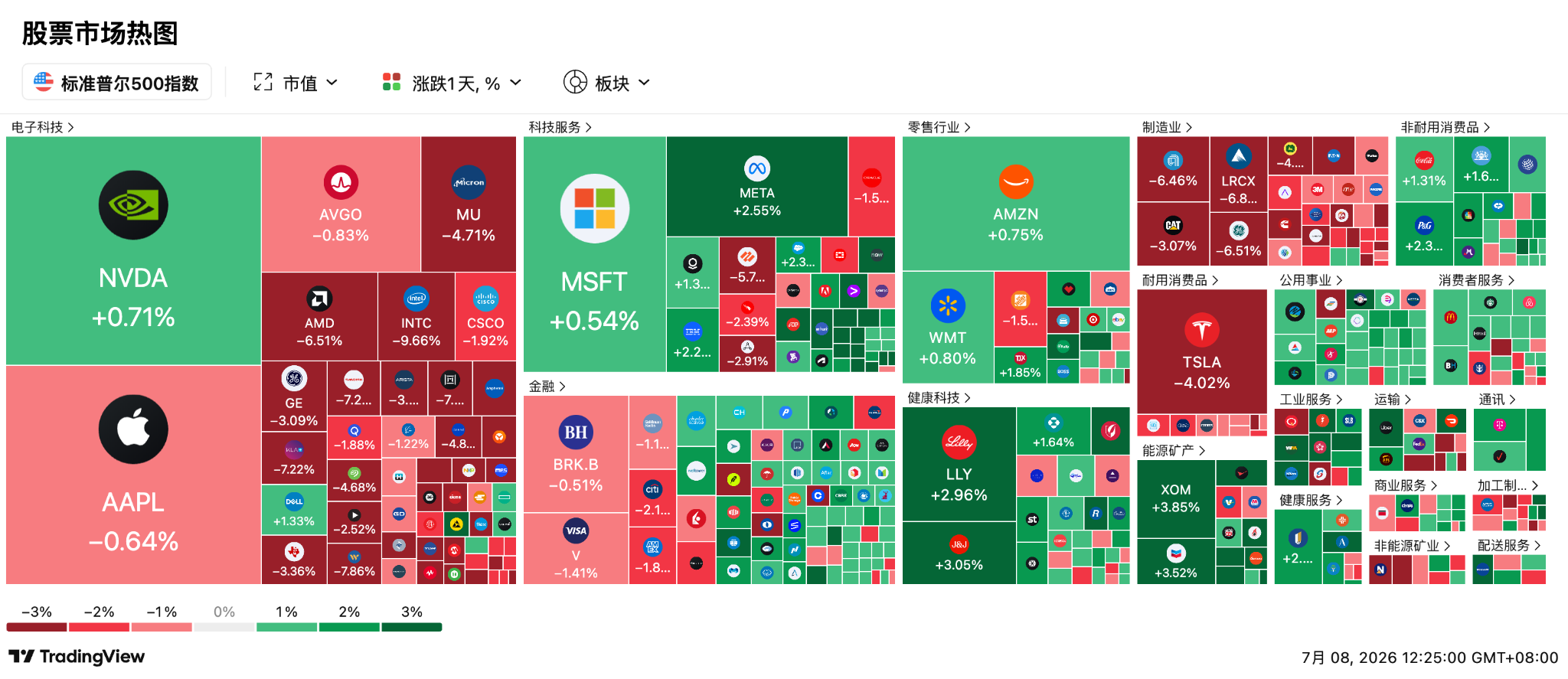

尽管纳斯达克跌幅居三大指数之首,但标普500多数成份股实际仍录得上涨,显示 指数下跌更多来自大型科技权重回调 ,而非市场整体风险偏好全面崩塌。 摩根士丹利策略师Mike Wilson认为,芯片股动能正在减弱,资金正在重新配置至此前滞涨板块,这种内部轮动反而有利于牛市持续。美股夜盘数据显示,中概股板块大幅上升 ,阿里巴巴上升7.5%、百度上涨5.2%、网易和京东均上涨超3%,此外 存储和半导体板块也小幅回升 。

具体项目动作及股价波动:

-

AI及芯片板块: 费城半导体指数暴跌4.65%,成为当日表现最差板块。英特尔跌近10%,AMD跌超6%,迈威尔跌超7%,美光跌近5%,台积电ADR跌超4%,西部数据、闪迪、希捷等存储板块普遍跌幅超过5%。本轮调整主要来自市场重新评估AI基础设施资本开支节奏。三星创纪录盈利未能进一步超越市场极高预期,反而触发"买预期、卖事实"交易,日韩半导体抛压最终传导至美股。UBS交易员表示,当日市场核心逻辑是一场围绕AI与芯片板块的动量仓位集中出清,而非基本面恶化。

-

英伟达逆势上涨0.71% ,成为少数上涨的大型芯片股。尽管市场此前担忧下一代Kyber服务器延期,但巨额看涨期权持续流入显示机构资金仍坚定押注AI算力需求。市场数据显示,英伟达看涨期权成交量超过150万张,为看跌期权两倍以上,显示资金仍将其视为AI生态核心资产。

-

Meta上涨2.55%, 领涨科技七巨头。公司正式推出新一代AI图像生成模型Muse Image,并全面接入Instagram、WhatsApp及Meta AI平台,同时未来将向广告客户开放AI营销工具,加速AI商业化落地。

-

微软上涨0.54%。 市场关注其开始在Excel、Outlook等产品中以自研MAI模型替代OpenAI及Anthropic部分模型,显示AI竞争正逐渐由模型能力转向推理成本与商业效率。

-

亚马逊上涨0.75%, 公司计划发行至少250亿美元债券,为AI数据中心、资本开支及潜在并购融资,显示全球云计算巨头AI资本投入仍在持续加码。

-

SpaceX跌6.83%,创上市以来新低 。尽管公司正式纳入纳斯达克100指数,并获得摩根士丹利、高盛等多家机构首次覆盖看多,但市场担忧其AI数据中心项目面临法律诉讼及450亿美元算力合同存在执行风险,指数纳入利好被短期兑现。

-

特斯拉下跌4.02% ,不过市场对于其与SpaceX未来整合预期持续升温。William Blair、RBC及摩根大通均认为,两家公司未来一至两年进行不同形式战略整合的可能性明显提高,若最终完成交易,特斯拉估值存在20%至30%的潜在提升空间,但监管及治理结构仍是最大障碍。

-

Rocket Lab下跌10.4% ,其于盘后宣布成功完成美国太空军VICTUS HAZE任务,进一步强化其国防及商业航天竞争优势,美股夜盘上涨2.37%。

-

Rivian下跌超18.00%: 作为电动车赛道的强劲新势力,Rivian在宣布最新股票增发计划及发布业绩报告后遭遇资本无情抛售,股价下跌超18%,创下年内最差单日表现,这也再次印证了在资本密集型产业中,市场对现金流稀释的极度恐慌。

-

加密概念股集体回落 ,Circle下跌约5%、Robinhood下跌近4%、Coinbase下跌3.17%、Strategy下跌3.38%、MARA下跌6.95%。

接下来需要关注:

-

7月9日02:00 :美联储公布最新FOMC会议纪要。市场将重点关注委员对通胀、能源价格以及未来降息路径的讨论,或直接影响美元、美债及科技成长股走势。

-

7月8日日至9日 :巴黎Raise Summit AI大会召开。谷歌、AMD、博通、OpenAI、Anthropic、高盛等科技及金融巨头将集中讨论AI基础设施、模型商业化及企业应用,相关发言或影响AI板块情绪。

-

7月9日 :伊朗已故最高领袖哈梅内伊安葬仪式举行。市场将密切关注美伊是否恢复谈判,以及美国是否宣布进一步制裁措施,霍尔木兹海峡局势仍将主导原油及全球风险资产波动。