每周一至周五上午,聚焦宏观、美股、AI、贵金属与原油等方向,用数据复盘市场、用趋势把握先机,由PANews出品。

降息预期遭遇鹰派狙击,美股承压下行

美股结束此前连续反弹节奏,科技股集体承压,AI产业链成为资金兑现利润的主要方向;与此同时,美联储官员再度释放鹰派信号,中东局势升级推升避险情绪,全球资本重新围绕"高利率是否维持更久""AI投资回报率是否足以支撑高估值"两条主线展开博弈。

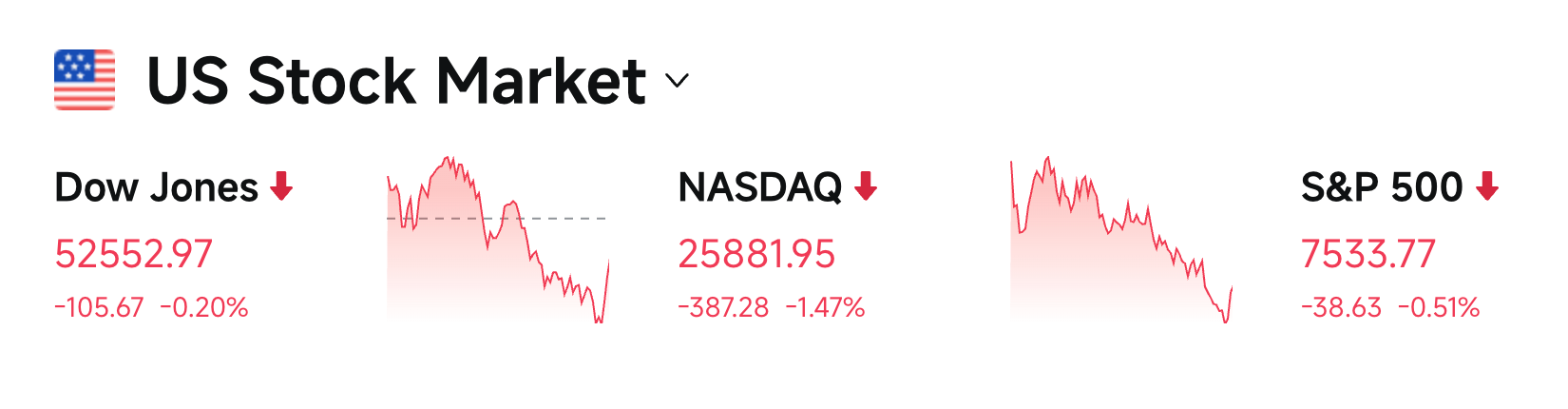

美国三大股指全线收跌 ,道琼斯工业平均指数下跌0.20%,标普500指数下跌0.51%,纳斯达克综合指数下跌1.47%。虽然美国经济数据整体依旧展现韧性,但芯片板块遭遇集中抛售,使AI主线成为压制指数的核心力量。

强劲的经济数据不仅未能提振风险偏好,反而成为了美联储鹰派官员打压降息预期的筹码。美国6月零售销售剔除加油站后环比增长0.7%,上周初请失业金人数降至20.8万的低位,费城联储制造业指数更是飙升至41.4。摩根士丹利财富管理部门据此指出,消费者仍在持续消费,劳动力市场毫无松动迹象,高盛更是迅速将二季度GDP增速追踪估算上调至2.4%。

相比经济数据,真正影响市场的是美联储官员的最新表态。

-

达拉斯联储主席洛根明确表态支持适度加息,警告单月的CPI下降“还不够”,通胀若无法自行回落至2%,必须采取政策限制。

-

堪萨斯联储主席施密德紧随其后,重申其核心担忧仍是通胀,反对忽略部分价格上涨。

-

更值得市场关注的是, 美联储副主席杰斐逊首次公开讨论AI对通胀的影响。 他指出,如果AI基础设施投资、算力建设以及消费需求扩张快于生产效率提升,那么AI反而可能在未来几年成为新的通胀来源。这意味着,AI投资不仅正在改变科技产业,也开始进入美联储的政策框架。

原油命悬“80美元”生命线,美元借势反弹,金银回调

中东局势持续紧张,伊朗实施“闪电行动”第11阶段,使用无人机袭击美军驻巴林基地,美国则加大对伊朗的军事打击,目标包括霍尔木兹海峡附近的桥梁。伊朗警告美国不要触碰霍尔木兹海峡,并称这是“不可逾越的红线”。

WTI原油隔夜一度冲高至81美元附近,随后迅速回落,收跌79美元。CIBC私人财富集团交易员指出,实物市场尚未发出严重的供应短缺信号,交易员不愿盲目推高油价。然而,8 0美元已成为风险资产的“总开关”:一旦美油站稳该点位,市场必将重新计价“高油价-通胀预期-美债收益率-科技股估值” 的致命链条。

贵金属市场出现明显调整,现货黄金跌破4000美元/盎司整数关口,单日跌幅超过2%; 现货白银则跌破55美元/盎司,创去年11月底以来新低 。富达国际等机构仍维持长期看多逻辑,称央行购金和宏观不确定性支撑未变,但短期利率与美元压制仍强。

芯片股领跌,半导体跌入技术性熊市,AI泡沫争论被重新点燃

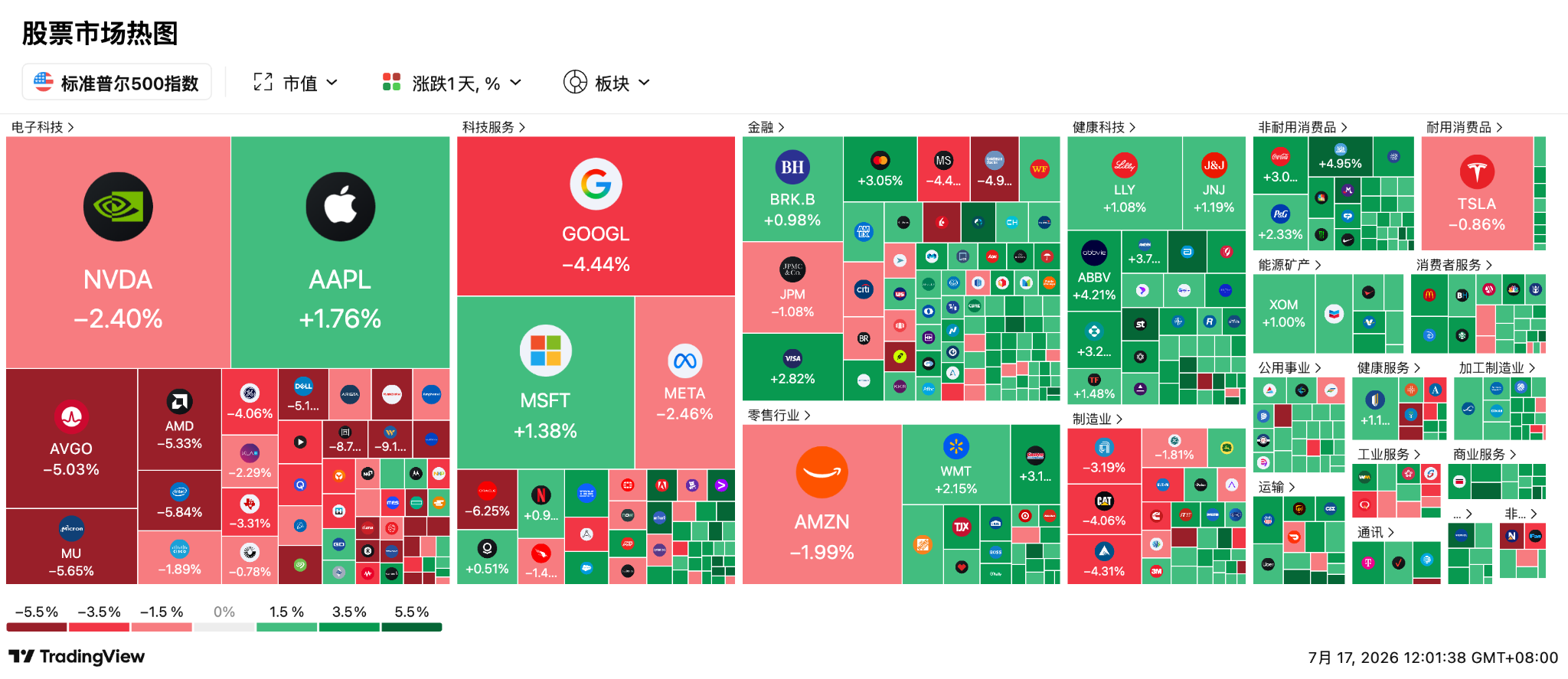

美股昨夜最刺眼的不是指数跌幅,而是半导体股的结构性塌陷。 费城半导体指数跌4.29%,较6月中旬高点回调逾22%,正式进入技术性熊市 ;半导体ETF跌3.70%,科技行业ETF跌2.24%。

台积电二季度净利润7066亿新台币、毛利率接近68%,并将全年资本开支上调至600亿至640亿美元,全年销售增长预测上调至40%以上。按传统逻辑,这是AI需求火热的铁证;但市场反手卖出,因为交易员开始担心“AI资本开支越高,回报周期越长”。

存储股成为杀跌中心,韩国监管收紧单一股票杠杆ETF ,直接触发去杠杆压力:最低保证金由1000万韩元提高至3000万韩元,保证金仅限现金,单次最多买入20股,并禁止新发单一股票杠杆产品。杠杆资金被迫退潮,SK海力士、闪迪、希捷、西部数据等高弹性品种遭集中抛售。

摩根大通研究显示,过去五至六周,对冲基金已大幅削减AI相关敞口及杠杆ETF持仓。彭博策略师Tatiana Darie指出,芯片股抛售接近近年多次触底反弹的技术阈值,但能否企稳取决于超大规模云厂商是否继续上调AI资本开支。

与此同时,海外市场围绕OpenAI商业模式的争论持续升温。 长期看空AI的评论人士Ed Zitron发布万字长文称,真正的AI泡沫本质上是“OpenAI泡沫”,若OpenAI失败,可能成为AI时代的“雷曼兄弟”, 冲击数据中心、AI基础设施和全球科技股估值。但包括Howard Marks等长期投资者则认为,AI仍属于通用技术革命,行业仍处于商业化早期,不应简单视为泡沫。

具体项目动作及股价波动:

-

存储芯片板块集体重挫:SK海力士暴跌13.69%, 闪迪跌12.63%,希捷科技跌10%,西部数据跌9.22%, 美光跌5.65%,市值重新跌破万亿美元。 韩国监管部门收紧单一股票杠杆ETF交易,被视为本轮抛售的直接导火索,同时市场担忧行业扩产过快,未来供给增加将压缩盈利空间。资金快速撤离高估值AI硬件资产,使存储板块成为当日跌幅最大的细分赛道。

-

光通信板块继续调整: 康宁跌超9%,Lumentum跌6%以上。市场担忧数据中心资本开支未来增速放缓,光模块、光通信设备需求增长节奏可能受到影响,资金同步降低AI基础设施配置比例。

-

谷歌下跌4.44%: Gemini 3.5 Pro旗舰模型发布时间较原计划推迟数月,原因是模型性能,尤其是代码能力尚未达到内部预期,引发市场对谷歌AI竞争优势的担忧。虽然长期研发节奏未变,但市场担心其在与OpenAI、Anthropic的竞争中进一步落后。相关AI大模型板块中,Meta跌2.46%,亚马逊跌1.99%。

-

英伟达跌2.40%, 公司推出面向机器人与视觉智能体的Cosmos 3 Edge世界模型,并计划在日本组建实体AI产业联盟,日本还计划采购2.75万颗下一代Rubin芯片用于本土机器人AI模型;但AI硬件整体去杠杆压过了产品催化。相关芯片股中,台积电ADR跌2.25%,AMD跌5.33%,英特尔跌5.84%。

-

苹果涨1.76%,再创新高 :OLED版iPad mini最快今秋发布,预计10月前后上市,入门款iPad和Air系列明年更新;iPad销售连续两个财季超华尔街预期,产品升级强化硬件复苏叙事。

-

SpaceX跌3.08%,IPO后首次重大星舰试飞取消 ,马斯克称部分发动机未能启动,触发自动发射中止程序,相关新股风险偏好走弱,美国今年IPO公司加权平均回报率降至6%,落后标普500约11%的涨幅。

-

奈飞盘后跌超8%: Q2业绩符合预期但Q3营收增速指引创近三年新低,市场担忧增长触顶。公司强调将加大直播体育、视频播客和AI内容制作投入,但短线投资者更关注指引放缓。

-

甲骨文跌6.25%: 市场继续担忧AI云基础设施高资本开支,公司较近期高位累计回撤明显;但派珀桑德勒仍维持“买入”评级,目标价225美元,认为资本开支将转化为更大规模云算力资源并推动未来收入。

接下来需要关注

-

7月17-20日:上海世界人工智能大会(WAIC)暨全球治理高级别会议,重点关注中国AI落地成果与治理提案对全球标准的影响,可能提振相关产业链情绪。

-

7月18-19日:旧金山AGI Summit,OpenAI等巨头动态将直接影响美股AI估值走向。