多重矛盾集中爆发,XRP币价低迷原因何在?

瑞波币XRP近期因币价持续下跌面临巨大的下行压力,较6月份币价已跌去近40%,自本月14日跌破0.3美元后下探0.26美元,目前正在0.26—0.29美元区间内震荡,截至发稿,XRP价格已非常接近去年12月熊市寒冬的币价水平。

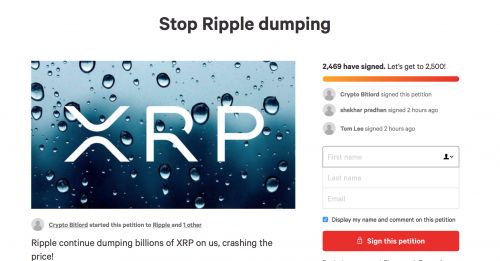

受币价持续低迷的影响,XRP持有者在8月5日发起在线请愿书,要求Ripple停止“倾销”其持有的大量XRP。截至发稿,这份由交易员、推特网友@Crypto Bitlord在Change.org网站上发起的请愿书,已经获得了2469个签名的支持,签名数量还在不断增加。

请愿书表明,一方面Ripple公司几乎每天都有利好消息释放,包括与新的银行或者其他机构合作,但另一方面Ripple仍然在设法向市场继续“倾销”数十亿的XRP。也就是说,所谓的利好消息难抵币价颓势,Ripple向市场“倾销”的数十亿的XRP才是导致价格暴跌的罪魁祸首。

虽然这份请愿书并不具备任何约束力,不太可能对Ripple如何出售其持有的XRP以资助其运营的决策产生任何影响,但是它在一定程度上推动了市场情绪。

据外媒报道,对于币价表现不佳,Ripple“倾销”XRP只是其中一个原因,随着XRP投资者对Ripple提出新的诉讼,关于美国SEC是否将XRP归为证券的争议也从未停止。另外,据OKEx报告显示,Ripple在支付解决方案上面临激烈的竞争,可能对Ripple的市场份额产生负面影响,而这也是可能波及XRP的币价表现的原因。

实际上,这些问题并非初次显现,Ripple公司集中持有大量XRP代币带给市场的隐患长久以来一直存在。现阶段,瑞波社区及市场矛盾之所以集中爆发的主要原因在于,市场亟需为因XRP币价表现不佳遭受的损失找到一个可以合理解释的理由。

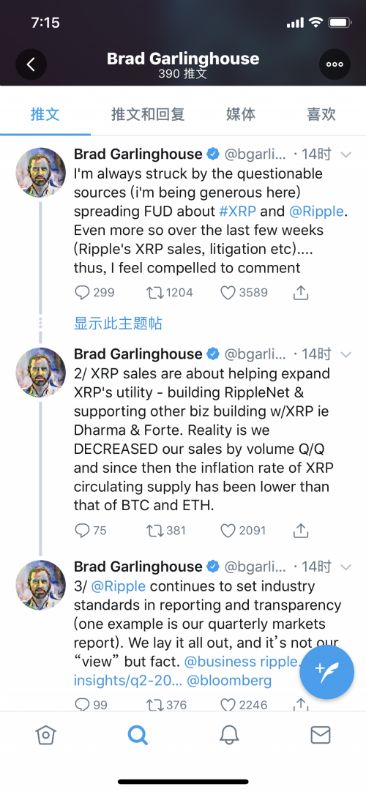

Ripple的首席执行官Brad Garlinghouse于8月28日连发多条推特,对于过去几周内关于XRP和Ripple的一些争议进行了回应,他重申了“XRP不是一种证券”,同时他表示XRP的销售是有助于扩大其实用性,并且他提出了与市场认知相反的观点,即Ripple实际上“按季度减少了我们的销售量”,而不是在加大XRP销量。Garlinghouse甚至表示,XRP的循环供应的通货膨胀率低于比特币和以太坊的通货膨胀率。

Ripple会发布每一季度XRP市场报告,出于抛盘压力,大部分被解锁的XRP也最终会被继续托管,但是考虑到每季度都会超过1亿美元价值的XRP被释放,依然无法完全缓解市场关于项目方控盘的顾虑。

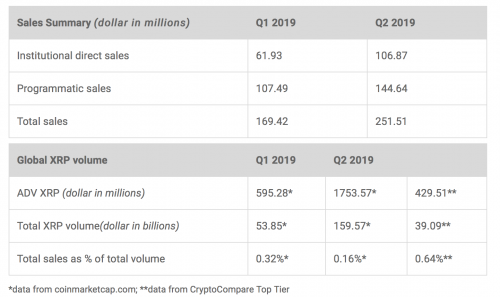

从今年两个季度的报告来看,Q2的释放的30亿XRP中,有21亿重返托管,相较第一季度多释放了2亿XRP。并且Q2销售额达到了2.515亿美元,较Q1销售额1.694亿美元增长了近33%,这也是直接引发“Ripple加速销售XPR”质疑的原因。

而Ripple此前否认了销售加速的观点,并解释称,由于XRP程序化销售与交易所报告的交易量有关,XRP销售额增大或是与一些平台的报告交易量造假有关。

这种矛盾的根源并不在于XRP的循环供应的通货膨胀率是否真的低于比特币和以太坊的通货膨胀率,它与比特币和以太坊最大的区别在于:XRP代币开发者以赠送方式在前期把大量token分给Ripple公司之后,Ripple作为一家私营公司,其在XRP销售的决策上具有主观性,所持有的XRP及其资金走向在事实上并不受监控和社区共识的约束,并且每一季度的Ripple发布的XRP销售报告并非出于必要,且透明度有限。

虽然此前XRP采用情况不佳的现状,但是Ripple公司正在积极推进XRP的流通,增加XRP的应用场景。今年6月,Ripple曾对全球第二大汇款公司速汇金MoneyGram进行了3000万美元的初始股权投资,并有权在两年内再投资2000万美元,此次投资重在推进Ripple三大支付解决方案中唯一需要使用到XRP的xRapid。

从政策监管角度来看,Ripple也有积极推进XRP流通的另一个动机。由于Ripple对XRP持有量依然非常集中,且需要利用XRP来获益,XRP存在被认定长期证券的可能性。此前有业内人士接受财经网·链上财经采访时曾表示,是否会被定义为证券主要取决于xRapid的推广程度和业务走向。如果xRapid最终流产,XRP的应用场景不在,那么XRP必然就是证券,因为其失去了功能性代币唯一的功能。如果XRP的应用场景更为广泛,那么Ripple大量抛出XRP也变相为市场的流动性做出了贡献。

但是由于Ripple集中持有大量的瑞波币,XRP长期深陷“高度控盘”的质疑,推进XRP流通的过程并不容易,不是仅仅依靠强大的合作对象就能轻易实现的。再加上目前XRP币价走势低迷不振,Ripple关于增强代币实用性和流动性的考量,也将面临“变相”抛售XRP的质疑。

作者:奚习习

来源:财经网链上财经