时间拉回到2008年,一位化名为“中本聪”的程序员在“metzdowd.com”网站的密码学邮件列表中发表了一篇论文,题为《比特币:一种点对点式的电子现金系统》,然而,在当时这篇论文就像一颗石子投入大海,并没有掀起波澜。

出乎许多人意料的是,比特币去中心化、保密性和稀缺性的特点使其渐受追捧,行业内甚至出现了希望比特币能成为世界级货币的呼声。

《比特币本位》的作者Saifedean Ammous曾表示,健全货币制度的建立将是人类最伟大的成就之一,一旦货币体系崩溃了,人类文明也将随之覆灭。中本聪创造比特币之初,是希望能够创造出一种全球自由流动、不受管制的货币,利用互联网履行传统货币功能,解决“跨时空传递价值”这一亘古话题。

许多人对这一体系抱有相当大的期待,认为比特币将会取代一些国家的主权货币,成为全球化的硬通货。但也有人认为成为主权货币并不现实,比特币尚未具备成为货币的条件,更不用说取代由国家信用背书的法币。基于这个问题,我们将对主权货币的职能进行分析,探究比特币成为主权货币的可行性。

所谓主权货币,是以某一主权国家的货币作为基准作为国际储备货币。它主要有三种职能:价值储存、支付手段和记账单位。作为支付手段,国际货币在资本交易中充当交换媒介的功能。作为记账单位,主权货币被用于商品贸易的计价,就是把各种商品的价值都表现为一定的货币量,商品价值的大小就表现为货币的多少。而作为价值储存手段,它指的是货币在一段时间内保持或增加购买力的功能,通俗来讲就是这种货币不能太容易贬值,

因此通货膨胀率必须控制在一定范围内。

价值储存

从下图比特币价格与比特币供应量之间的关系,我们可以看出:目前比特币供应量的年通货膨胀率约为3.8%,随着时间的推移,比特币的供应量不断下降。区块奖励每四年减半一次,到目前为止已经历过两次减产;据下图,随着下一次区块链奖励的减半,比特币的年通货膨胀率将小于2%,且随着时间的推移该数值将无限接近于零。

在这里我们引入库存流量比(stock-to-flow ratio)的概念来量化比特币的稀缺性。

一般来说,库存流量比越高,说明稀缺性越大。黄金的高库存流量比、强稀缺性使其成为供给价格弹性最低的商品。

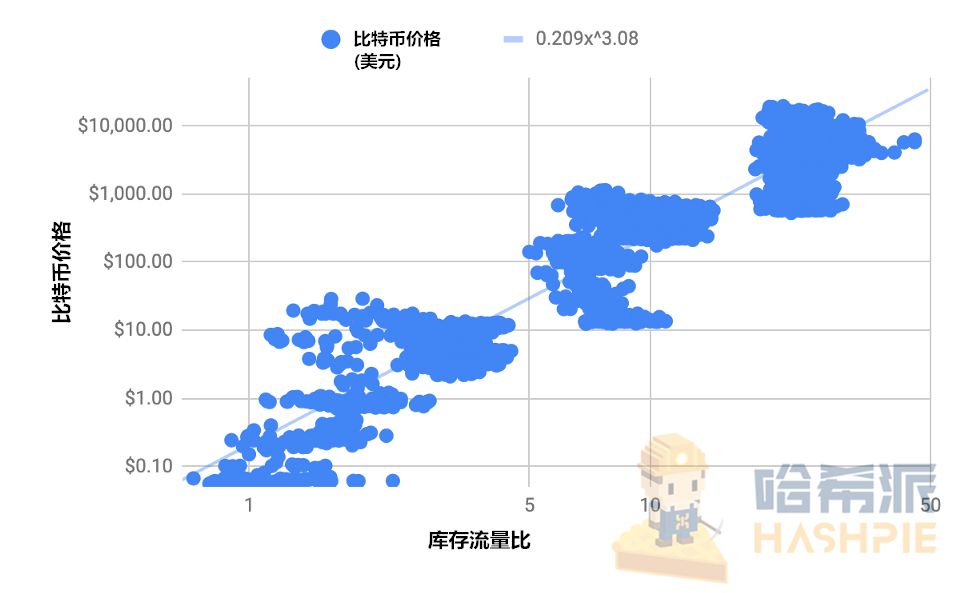

图2 不同库存流量比下的比特币价格变化趋势

上图显示了不同库存流量比下的比特币价格变化,在2008-2012年期间,其比率约为2;2012-2016年期间随着产量的不断减少,比率上升至8;2016年到现在以来比率大约为25。库存流量比越大,比特币的价格越高。按照库存流量比的变化情况,推算在2020年时这一比率将达到60。根据库存流量比与通货膨胀率之间的换算公式,届时的通货膨胀率将在1.7%左右,低于央行2%的年目标。

图2 不同库存流量比下的比特币价格变化趋势

上图显示了不同库存流量比下的比特币价格变化,在2008-2012年期间,其比率约为2;2012-2016年期间随着产量的不断减少,比率上升至8;2016年到现在以来比率大约为25。库存流量比越大,比特币的价格越高。按照库存流量比的变化情况,推算在2020年时这一比率将达到60。根据库存流量比与通货膨胀率之间的换算公式,届时的通货膨胀率将在1.7%左右,低于央行2%的年目标。

据库存流量比与比特币价格变化拟合回归可以得到一个关于币价与库存流量比之间的方程式:

比特币价格= 0.209 * 库存流量比 ^ 3.08

换句话说,在比特币供应量增速下降的情况下,币价将会持续上升。但实际上因为比特币挖矿的特性,矿工需要出售比特币来支付挖矿电费,市场消化这些比特币存在压力,在一定情况上会抑制币价的上涨。

总的来看,目前的比特币没有达到主权货币对通货膨胀率的要求,但根据上述图表信息,比特币价值在后期将趋于稳定上涨,朝着价值储存的方向发展。

交换媒介

比特币的另外一个非常重要的职能是作为交易手段,充当交换的媒介。

量化分析师PlanB表示,日常的交易其实对BTC价格影响不大,矿工们才是最大的卖家,才是能真正影响比特币价格的群体。

他们通过电力挖矿获得奖励,用获得的奖励进行交易。

奖励数额由哈希值(Hash)驱动,总哈希值表示网络上每个矿工的算力。为了能让新区块的产生速率保持稳定,每隔一段时间,比特币开采难度就会经历一次自动调整,难度随着矿工增多而增长。

由下图可以看出,在比特币价格持续增长的情况下,开采难度亦持续增长。如果这一情况继续下去,比特币的开采成本将会越来越高,因此矿工们希望在比特币价格上得到补偿。

图3 2012-2018年比特币价格与区块难度的变化

实际上,为了保持稳定的新区块产生速率,算力水平也曾多次下降。

在这里我们引入一个加密资产中的市盈率(PE)概念:NVT比率,即网络价值对交易比率。对比市盈率(PE)来看,由于加密货币和企业不同,它没有盈利,所以就用代表区块链潜在效用的“每日交易量”来体现其业绩指标,以衡量币价是否被高估或低估。

由于比特币的本质是支付和存储价值网络,我们可以将流经其网络的资金视为“公司收益”,所以NVT就是公司收益(NV)与交易额(T)的比值,其公式为:

=(代币价格*代币供应量)

/

(代币价格*交易代币数)

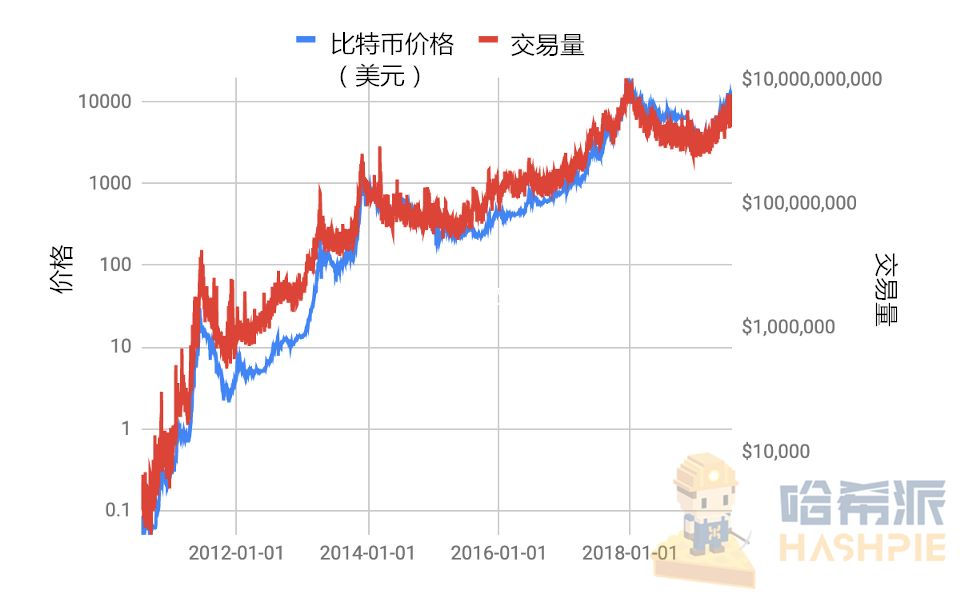

图4 比特币价格与交易量变化趋势

通过上图我们可以得到,交易量和比特币价格曲线呈趋同现象,以美元计算的交易量越大,比特币的价值就越大。这个逻辑类似于像亚马逊这样的SaaS公司的发展:它前期全球业务一直处于亏损状态,但随着交易量的提升,推动了其平台的收入从而实现盈利。

图4 比特币价格与交易量变化趋势

通过上图我们可以得到,交易量和比特币价格曲线呈趋同现象,以美元计算的交易量越大,比特币的价值就越大。这个逻辑类似于像亚马逊这样的SaaS公司的发展:它前期全球业务一直处于亏损状态,但随着交易量的提升,推动了其平台的收入从而实现盈利。

然而NVT比率的原先设定忽略了加密货币作为价值储存的职能,打个比方,交易量减少导致NVT增加并不一定意味着币价被高估,这也可能是因为越来越多的长期持币者囤币导致的交易量下降。

整体而言,比特币的交易能力强大,可以视作为交换媒介。

为了更好地衡量比特币价格,我们将价值存储和交换媒介组合在一个指标中。代币研究者刘玉林提供了一个新的思路,他建议以周转率,抵押率和稀释率来衡量比特币的价值:

抵押率和稀释率被视为价值存储的指标,周转率则作为交换媒介的指标,研究者刘玉林认为:分别在2013年和2017年底,PU比(比特币价格/代币效用)两次超出正常范围(50到200之间),这是比特币泡沫的体现。

记账单位

主权货币作为记账单位,被用于商品贸易和金融交易的计价,并被官方部门用于驻锚货币。那么如果比特币要作为记账单位,我们需要讨论其价格的可比性。

利用EWMA模型的波动性分析可以发现,比特币年均波动率基本上都超过了100%。

尽管它的波动性呈下降趋势(从之前的300%以上的水平下降到目前的100%),预计2021年波动率将下降到20%左右,但是这个波动程度仍远大于波动率约为8%的法定货币。

所以可以得出比特币目前的波动性太高,并不适合作为记账单位。虽然根据波动性持续下降的趋势,波动程度下降到8%以下也有可能,但这是一条非常漫长的道路。

总结

据分析,我们认为比特币价格应取决于周转率(交易媒介),抵押率(存储价值)和稀释率(存储价值)以及波动性:

比特币公允价值=代币流动性*抵押率*波动率/稀释率

如果比特币要成为主权货币,它需要达到以上三种主权货币指标。目前看来,比特币由于自身预先编程的特性,可以实现无边界的转移和通货膨胀率的稳定,但是与主权法定货币相比较而言,它的价格具有非常高的波动性,尚未具备成为主权货币的条件,要能够与主权货币相提并论,比特币还有很长的路要走。

原文:https://hackernoon.com/can-bitcoin-be-considered-as-a-sovereign-currency-7z7m35y8?source=rss

编译:哈希派 - Adeline