从DAI稳定币的市场分布,看DeFi用户的行为模式

导读:本文对DAI 稳定币的供给增长、流动性、贷款需求、价格波动等方面的数据进行了全面的统计和分析。通过数据和图表,我们可以观察到,在金融系统的激励下,DeFi用户的行为模式。

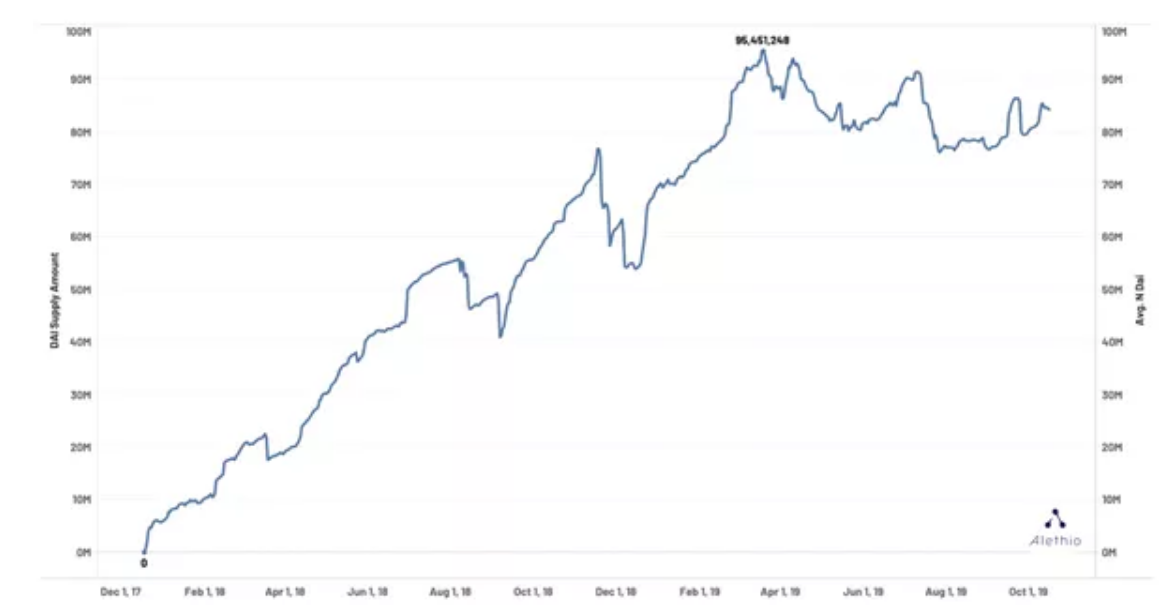

01 DAI 供给增长情况

下图显示了DAI自2017年12月引入以来代币供应量的增长情况。 其日流通量已增长到近1亿枚。 2019年3月19日,日发行量达到历史最高记录95,451,24。目前DAI的日供应量徘徊在8400万左右。

图1: DAI 供应量走向

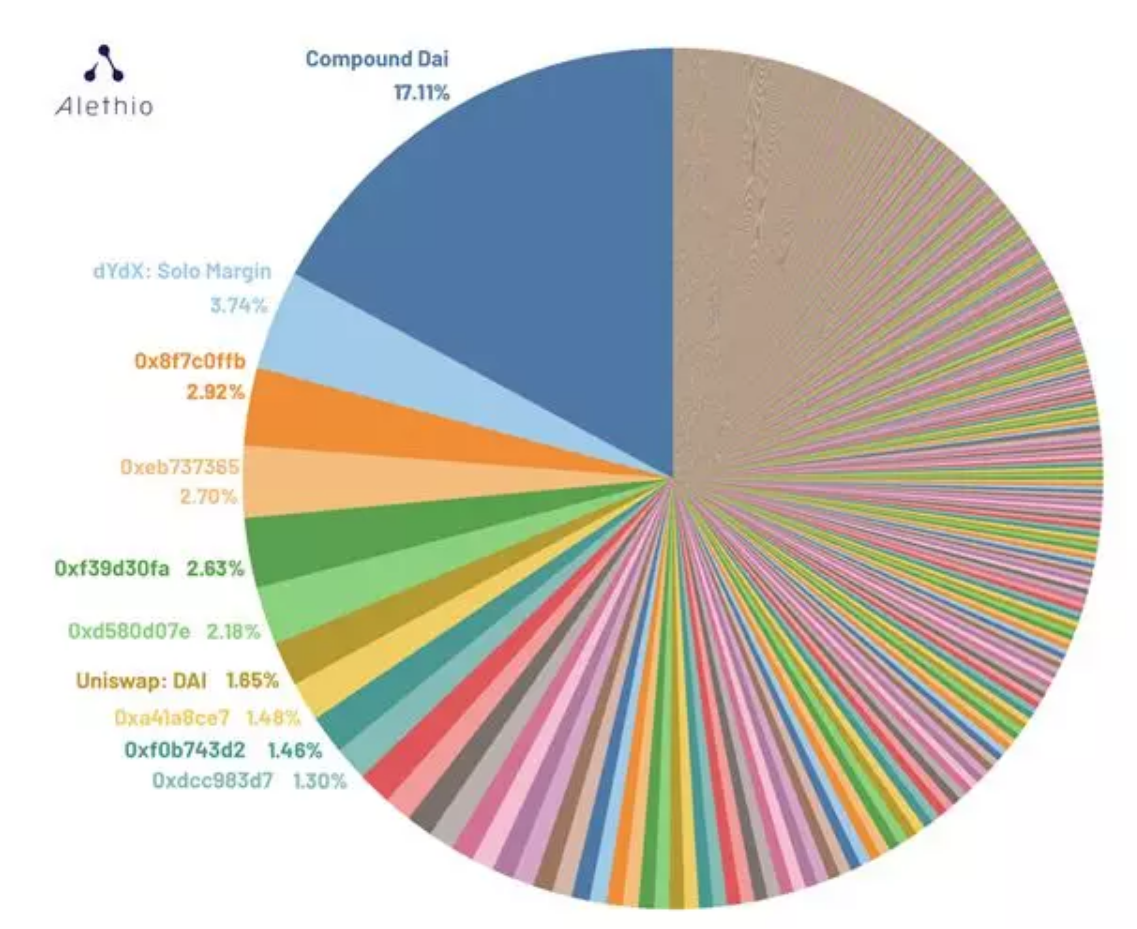

截至目前,DAI的最大持有者是Compound,掌控着17.11%的供应量。其次是dYdX,控制了3.74%。Maker的Eth2Dai排在第十位。

图2: DAI所有持有者份额分布图

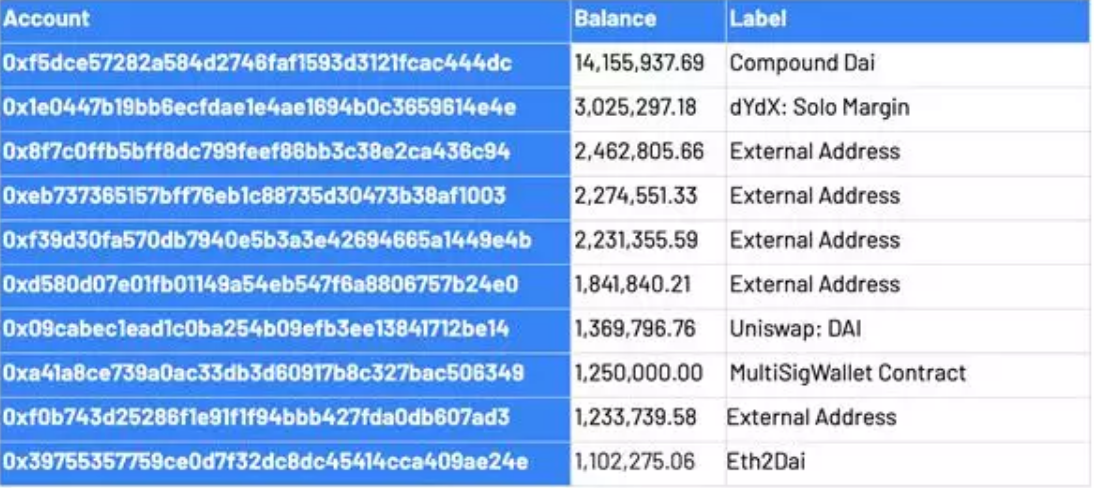

以下是DAI前十大持有者及其持有量:

图3: DAI 十大持有者

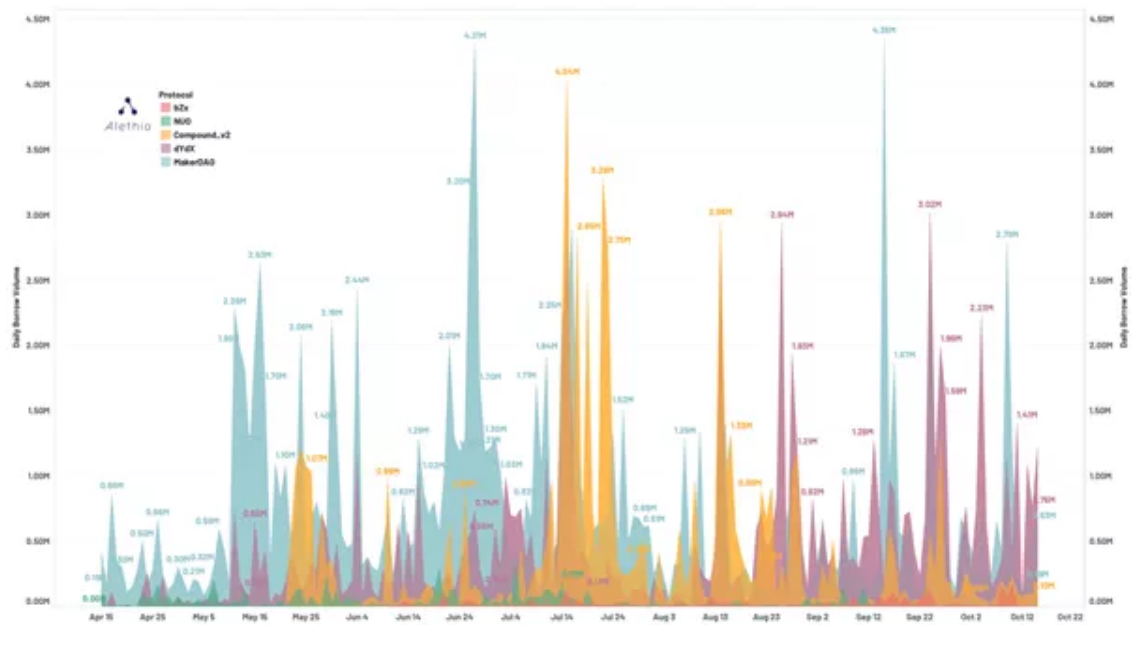

02 DeFi 借贷平台走向

下图为各大DeFi借贷平台近6个月的日借款量:

图4: DAI在各大借贷平台日借款量(过去6个月)

请注意,上图的区域图没有堆叠。我们可以看到MakerDAO (蓝色区域) 一直占据着主导地位。在6月下旬和9月中旬,MakerDAO更是达到了每天430万DAI的峰值。

Compound在5月初将他们的协议迁移到v2 (版本2),这里我们只引用Compound v2协议的数据。从图中可以看出,橙色区域(Compound v2) 与粉色区域(dYdX) 一直处于并列第二的位置,它们之间不相上下,达到每天约300万DAI的峰值。

我们也注意到NUO Network(绿色区域) 和bZx(红色区域) 在市场中发挥了作用。在第一季度,NUO Network推出了他们的新平台,并迅速获得了大量流量。而bZx自6月份以来一直在稳步上涨。

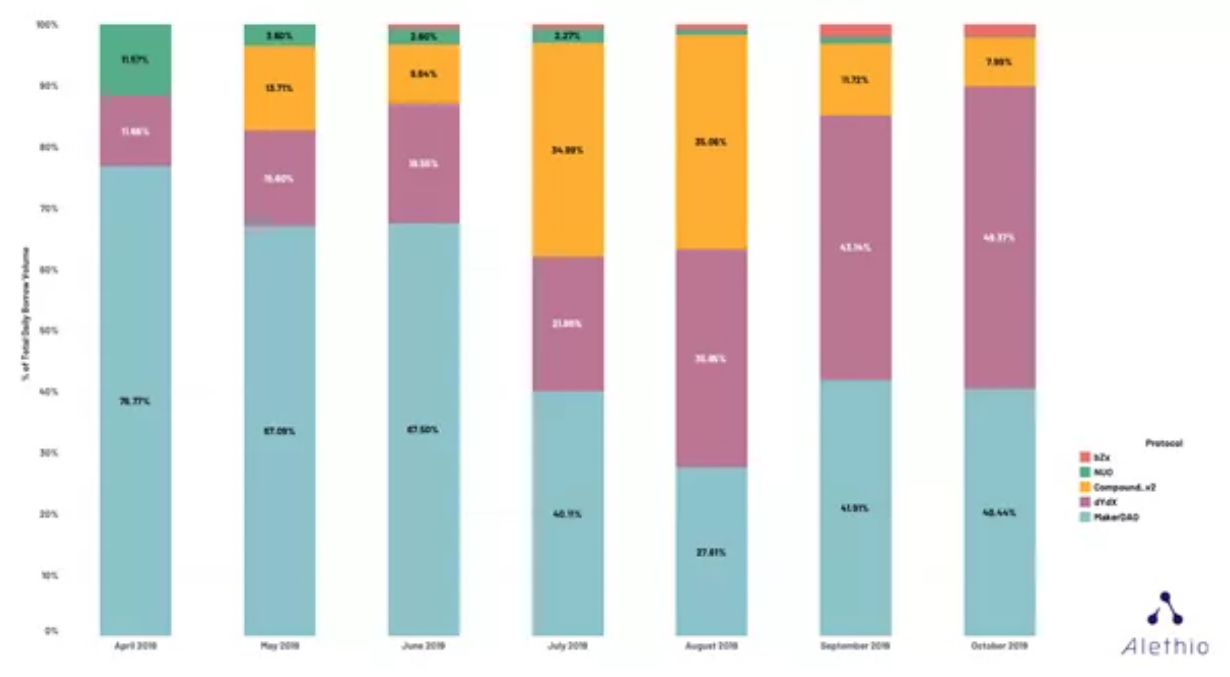

下图比较了上述DeFi项目的月度贷款活动。 dYdX DAI贷款在过去6个月的增长比例令人惊喜。 我们收集的数据显示,截止到10月17日,自 8 月份以来dYdX每月的DAI借贷总额已超过了MakerDAO;到10月17号为止,dYdX的用户量几乎占到了所有主要借贷平台DAI贷款需求的一半(约49.37%)。

图5: 各借贷平台DAI贷款额的市场份额 (过去6个月)

03 各大去中心化交易所的流动性情况

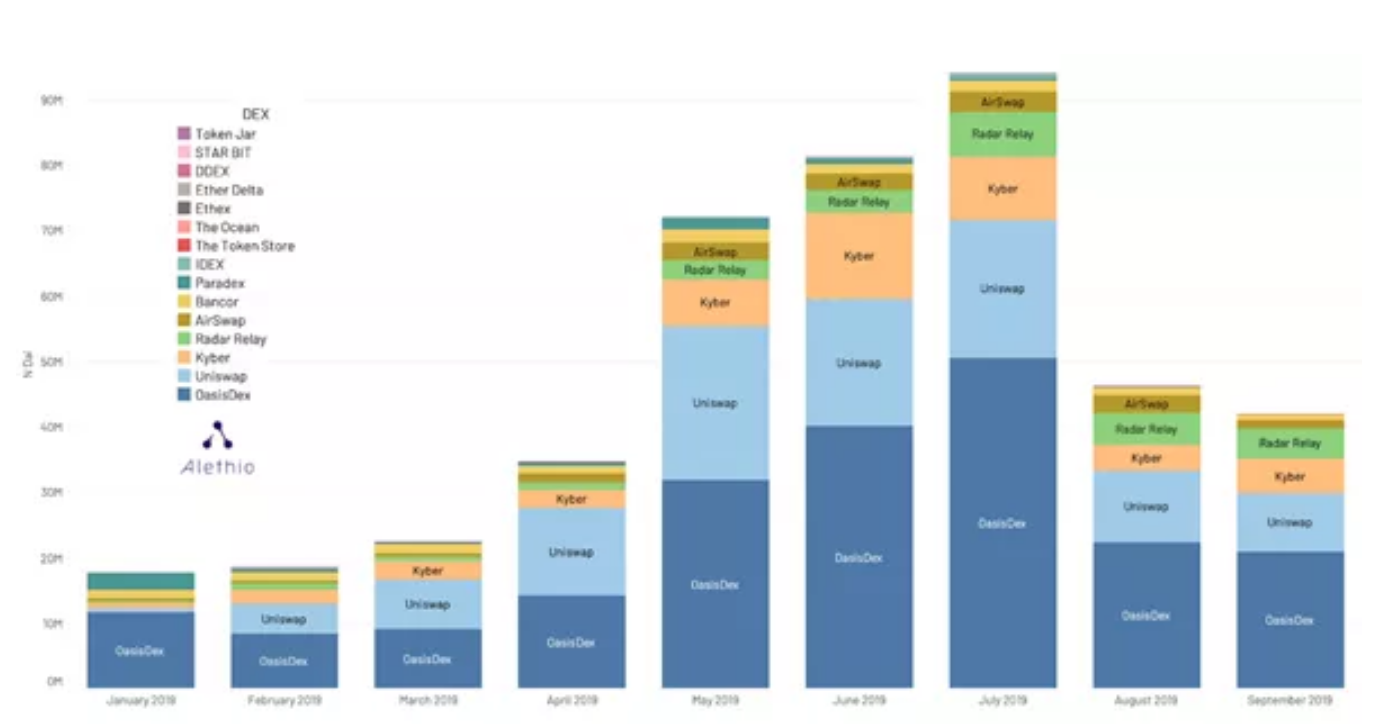

下图显示了几个主要的去中心化交易所的每日交易活动。OasisDEX是源自MakerDAO系统的DEX平台,占主导地位。其次是Uniswap,随后,则是Kyber和RadarRelay。

图6: 2019年各大去中心化交易所DAI交易量市场占比

请注意, 我们在这里没有显示0x的名称,原因在于,它们是许多去中心化交易所中继类的底层协议 (例如RadarRelay、Paradex),并且可能复制交易量。事实上,0x上的大部分的流量来自RadarRelay,它们具有相似的大小。

同类型的还有dYdX,它采用OasisDex的Eth2Dai市场进行交换,我们将其交易量都显示在OasisDex的名下,从而避免了总销量的膨胀。dYdX上的DAI实际交易量介于Uniswap和Kyber之间,并在6月份达到峰值,月总交易量为1790万。

总而言之,根据上述交易情况来看,DAI的交易量自年初开始攀升,7月份DAI的总交易量达到每月9000万,随后却下降了近50%。

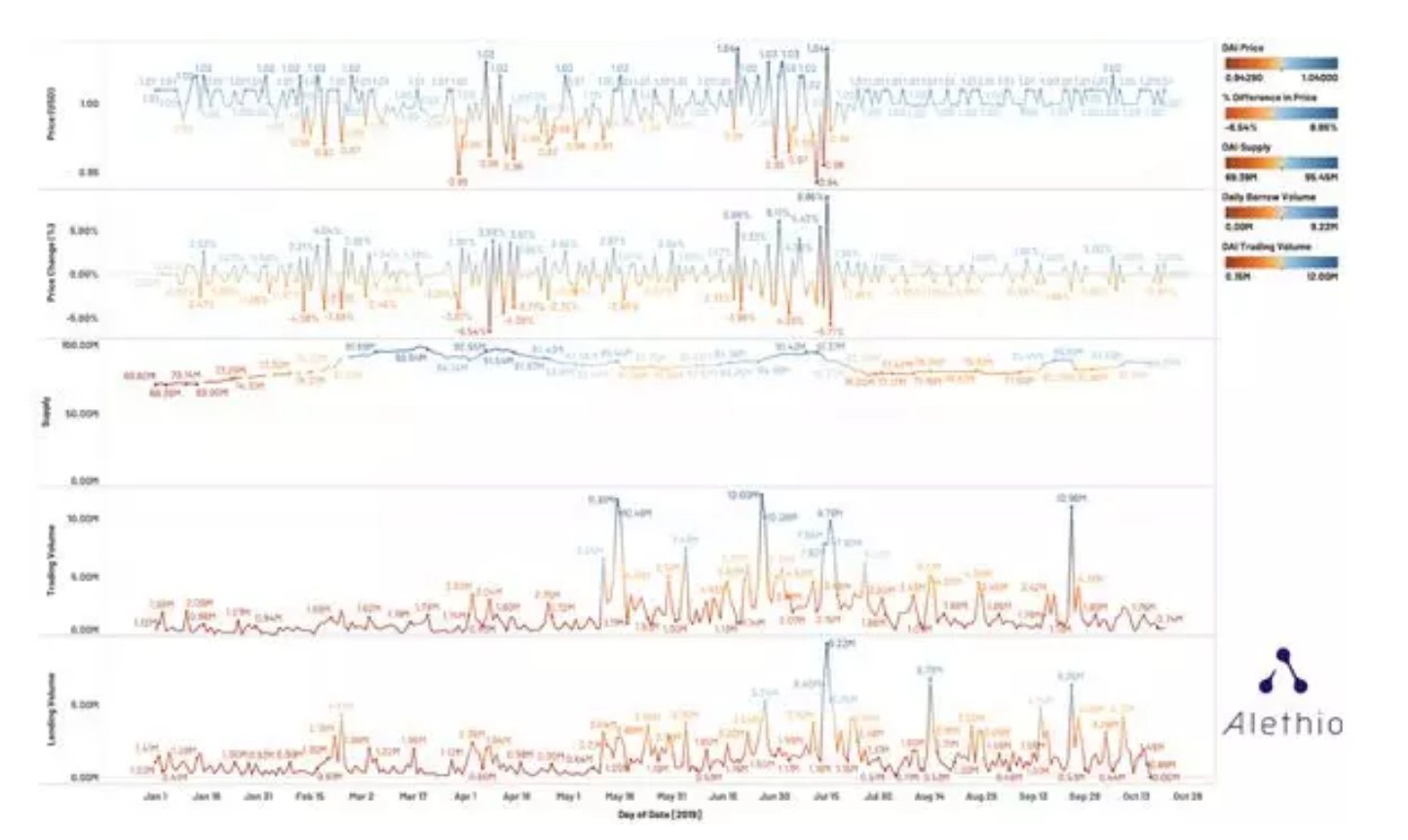

综合以上统计数据,我们观察到了DAI金融生态系统中自治的生命周期。从以下时间序列的趋势和相关性,DAI讲述了如何使其从用户激励行为中维持价格稳定。

“DAI通过经济激励来管理供求。当价格超过1美元时,任何人都可以创建DAI并以高于其价值的价格出售。这增加了供应,导致价格回落到1美元。

同样,当DAI的价格低于1美元时,用户可以在系统中以较低的利率来偿还债务,因为他们可以以低于1美元的价格购买DAI,但以1美元的固定利率偿还债务。用来还债的DAI被烧毁,供应也因此而减少,导致价格上涨。”

图7: 2019年DAI价格、供应量、交易量、贷款额(价格数据来源于coinmarketcap.com)

早在2月,DAI价格略有波动(图1 & 图2),并可能造成了在接下来的几天中借/贷款数量的增长(图5), 2月24日,DeFi用户一天借了433万DAI,导致供应图表(图表3)变成了蓝色,当天累计供应量为8801万。

随后,在4月初,DAI供应量的增加,导致了DAI开始贬值。当我们看 -6.54%的价格变化,这可能会导致交易量(图4)和借款量(图5)的增加,当价格下跌时,借款人和交易者可以支付更少的美元来持有DAI。

我们很难推断出其中变量之间的因果关系,因为在一个经济系统中,它们总是相互影响和相互引导。然而,我们可以得出的一个结论是, 它们是同相振动和高度相关的。

04 DAI 的价格波动:稳定币真的稳定吗?

所以当我们看到DAI的价格很大程度上是受到用户行为的影响后,上述的问题可能会萦绕在人们的脑海中。我们将使用beta分析,并将DAI与多个稳定币进行比较,以衡量风险。

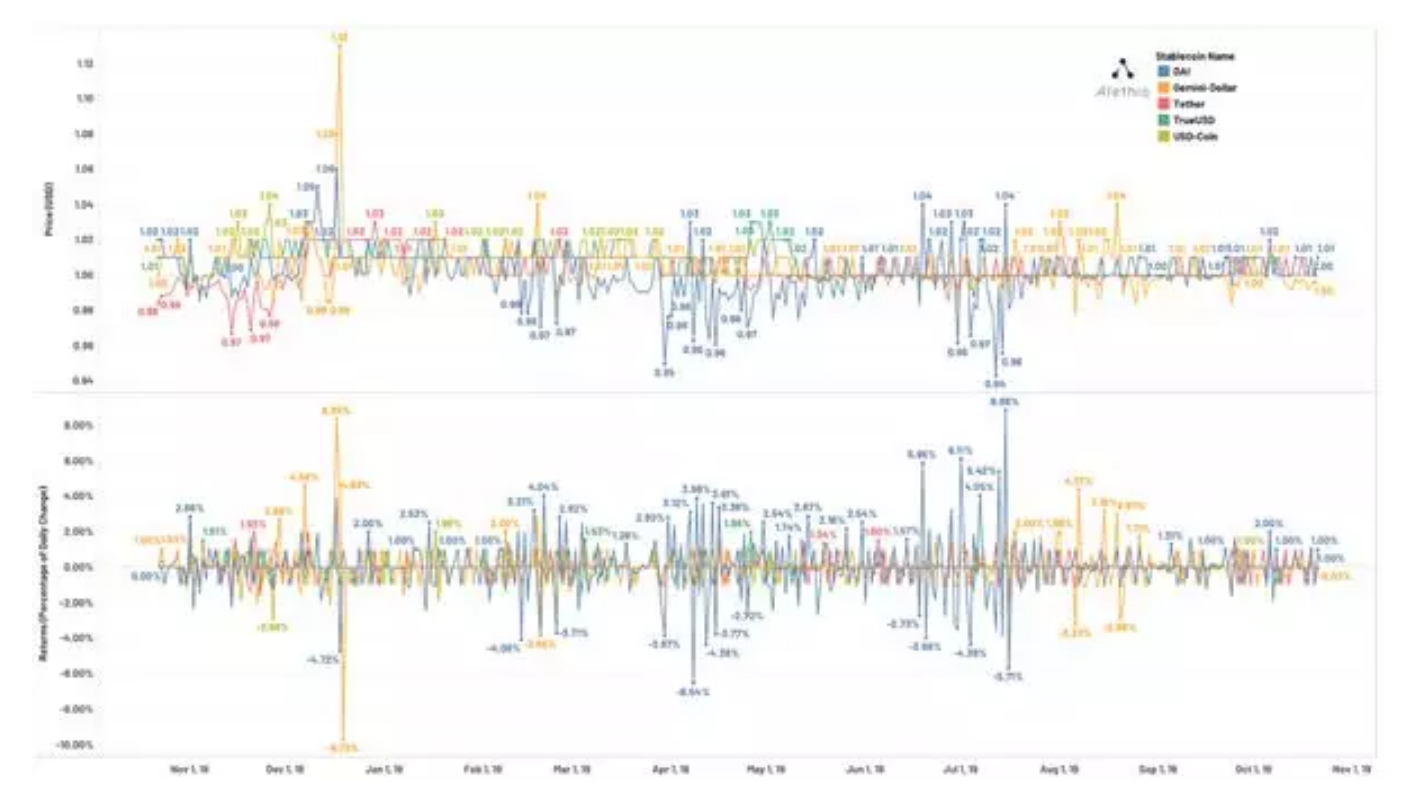

从定义上讲,稳定币(如DAI) ,属于加密货币的一种,它们试图保持相对于其他资产的价值稳定。试图锚定1美元价值的稳定币包括DAI、TrueUSD、USDCoin、Tether、Gemini Dollar等。

以下是过去12 个月当中,这几个稳定币的价格表现情况(数据来自CoinMarketCap)。

图8: 价格图表和过去12个月的稳定币变化百分比 (数据来源:coinmarketcap.com)

从下表可以看出,它们的均价都维持在1美元上下,其中DAI的均价最为接近。另外,他们的变化幅度也很小,其中USDC最小:

图9: 稳定币的均价和变动情况 (基于365天窗口期)

另外,我们还附上了ETH和BTC的统计数据作为主要货币进行比较。

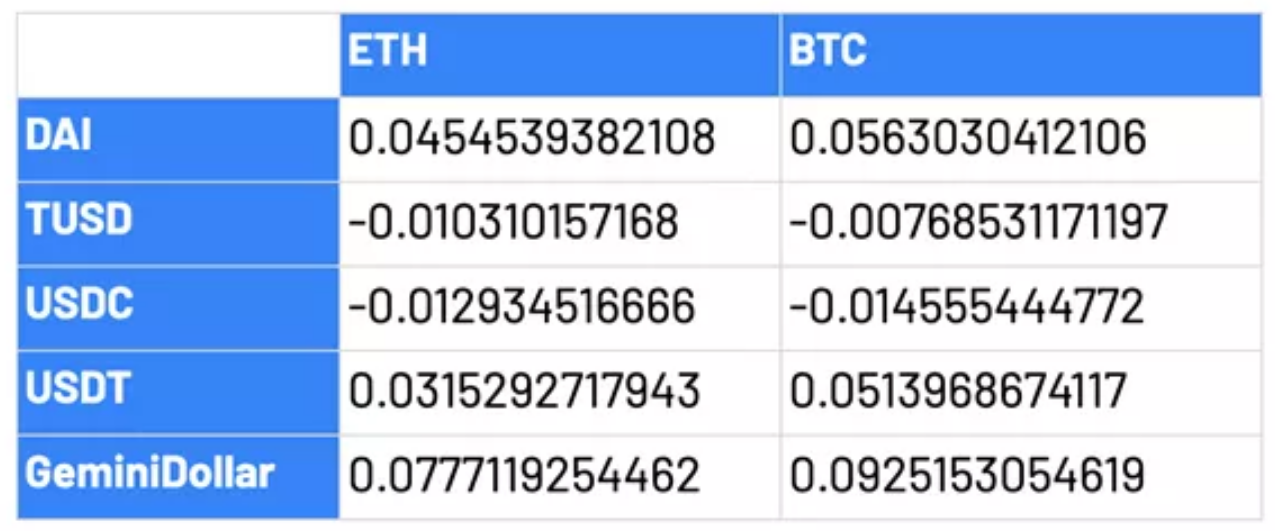

与其他加密货币市场不同,稳定币不应受到剧烈价格波动的影响。衡量稳定币价格波动性的一个指标是,其相对于BTC和ETH等主要加密货币的beta系数。以下是几个主要稳定币相对于BTC和ETH的beta值:

图10: 稳定币与ETH/BTC的beta系数(基于365天窗口期)

Token本身的系数为1。它是股票市场分析实践中风险度量的一个阈值:

- 当beta >1时,意味着股市波动性超过市场基准指数 (通常指成份股票市场的SP500指数)。它也可以被解释为对市场变化很敏感。例如,当市场波动时,股票会受到较大的影响,从而带来较高的收益和更高的风险;

- 当beta =1时,它们具有相同的波动性;

- 当0 < beta <1时,股票受市场趋势的影响较小。

对于上述的5种稳定币,我们看到它们的绝对值都小于0.1,这意味着它们都比ETH和BTC更稳定,不太可能受到加密货币市场趋势的影响。在附录中,我们还附加了一张其他主流币的beta系数表,以供比较。

其中, USDC和TUSD的价值最小,与ETH和BTC呈负相关 ,说明在市场不稳定时,它们作为“存储” 代币以规避风险: 当ETH/BTC市场上涨时,用户有可能卖出TUSD/USDC来进入市场;当市场下跌时,用户可以将其持有的TUSD/USDC换成资产保值。

附录

2017年基于60天窗口期的主流币的beta系数

图11: 其他主流币与BTC的beta系数 (基于2017-10-05开始的60天窗口期)

作者:Christian Seberino、 Danning Sui@ Alethio

翻译:DUANNI YI

编辑:Sonny Sun