量化宽松政策的一代:美联储如何凭空赚钱

本文来自 News.bitcoin.com ,原文作者:Jamie Redman

Odaily 星球日报译者 | Moni

2019 年即将进入尾声,在即将过去的一年里,我们看到一些国家采取了扩张性的货币政策,据不完全统计,大约有 37 家中央银行实施了宽松货币政策。但不幸的是,大多数人不了解美联储这样的中央银行到底使用了什么方法来增加货币供应量,并且也没有花太多时间去深入了解这一过程。所以在此,我们打算深入分析美联储或其他中央银行是如何通过增加银行存款信贷、降低联邦基金利率目标、以及在公开市场操作大规模购买证券和国债的方式来“印钞”的。

持续债务循环:管理联邦基金利率以刺激更多贷款

2019 年,美联储、欧洲央行(ECB)、日本央行(BoJ)和其他许多中心化发币机构都采取了大规模的货币宽松政策。事实上,每当实施这些货币宽松政策举措的时候,人们都会把美联储比喻成“印钞机”,而且认为美联储只会干印钞票这件事。但实际上,美联储从来没有用印刷机增发过哪怕 100 美元的钞票,因为这个操作是由美国财政部完成的。事实上,如今应该已经没有太多人会使用有形现金在进行支付了。

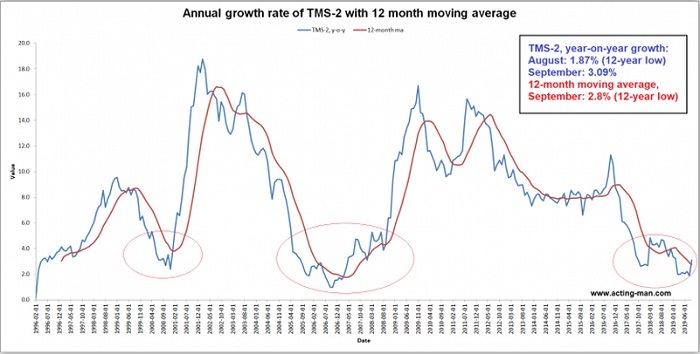

上图:根据金融博客“零对冲”(Zerohedge)的分析数据显示,在 2019 年 8 月,美国真实货币广义货币供应量(TMS-2)同比增速已经下跌至 1.87%,创下了近十二年新低。

美联储的确可以增加货币供应量,但是也可以通过电子方式、并通过一些规模较小的金融机构信贷系统来完成。当通货膨胀使消费购买力减弱时,市场就会需要更多资金,而可用货币供应量(流动性)则会下降得更低。当美联储下属银行网络(通常规模较小)声称储备金不足的时候,他们就会出手,负责管理美国市场流动性。由于中小银行的抱怨越来越多,导致美联储最终不得不采取扩张性的货币政策,以刺激信贷、投资和总体增长。

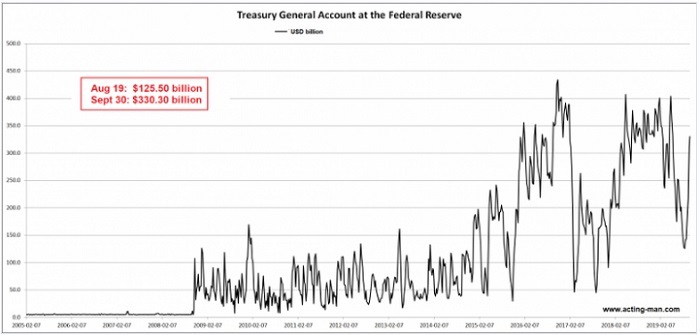

上图:在本文撰写时的前一个月时间里,美国财政部在美联储的一般账户里的资金量已经出现了明显增长(8 月 19 日为 1255 亿美元,9 月 30 日已经达到了 3303 亿美元)。

你需要明白的是,这些最新创建的基金肯定永远不会流入到普通民众手上,他们只是为了帮助(或者说资助)银行业。如果能够理解这一点,将有助于人们更好地了解如今货币体系的操纵方式。

美联储用来刺激经济的首要策略之一,就是管理联邦基金利率。当美联储想要创造更流动性的时候,中央银行就会降低银行每晚需要储备的资金量。联邦基金利率是美国银行同业拆借市场的利率,也就是允许银行向其他金融机构收取的利率,最主要的为隔夜拆借利率。这种利率的变动能够敏感地反映银行之间资金的余缺,美联储瞄准并调节同业拆借利率就能直接影响商业银行的资金成本,并且将同业拆借市场的资金余缺传递给工商企业,进而影响消费、投资和国民经济。尽管对联邦基金利率和再贴现率的调节都是由美联储宣布的,但是其方式则有行政规定和市场作用之分,调控效果也有高低快捷等差别,这也许正是联邦基金利率逐渐取代再贴现率、发挥调节作用的一个重要原因所在。这多少可以说明一点问题,因为当规模较小的银行要求降低美联储利率时,他们其实就是想表达自己的货币供应量不足以维持其偿付能力。

上图漫画反映了储备金不足且流动性较低的银行恳请美联储定期增加后边援助。

如果一家银行缺乏流动性,他们其实可以从另一家银行借用美国联邦政府批准的资金,联邦基金利率基本上就是这种拆借业务所使用的利率。但是,美联储设计的这个利率却被“变相”地被用于在全美范围内房贷,成为贷款、抵押和信用卡债务的基准利率。事实上,联邦基金利率降低之后,普通民众并不会看到很多好处,除非他们是借款人。当美联储降低联邦基金利率目标的时候,他们实质上是要在银行存款中增加信贷,使银行想要放出更多贷款。当消费者无法偿还债务的时候,这种恶性循环就会不断继续,银行会发放更多贷款,以刺激消费主义并分配更多的债务。

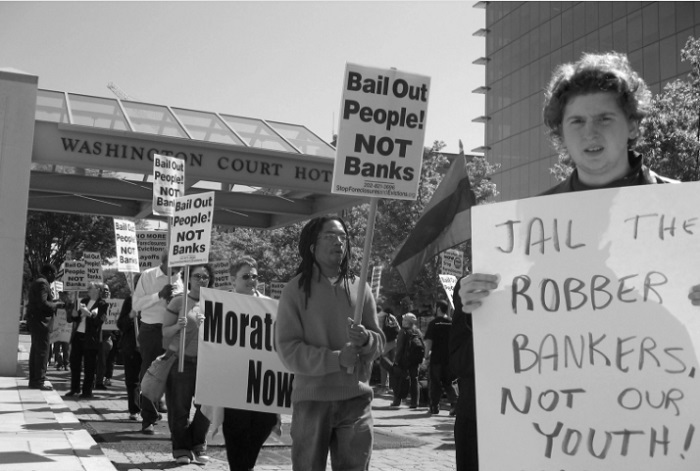

上图:2008 年经济危机期间,美联储纾困之后引发美国普通民众上街抗议。而随着货币宽松政策的规范化,再也没有人对量化宽松提出真正的抗议了。

扩张性货币政策,或者、凭空创造信贷

美联储用来控制经济的另一种方法,就是利用所谓量化宽松手段实施扩展性的货币政策。当美联储利用公开市场操作从银行购买大规模资产时,其实就相当于在“印钞票”,因为这相当于凭空创造了资金,只不过是通过信贷手段并以电子方式进行的。普通人看不到有新的货币发行出来,而提供掠夺性贷款的人却非常欢迎美联储实施量化宽松政策。那么,美联储是怎么玩儿这个手段的呢?

当美联储参与隔夜回购和公开市场操作时,会从一组精选的成员银行购买美国国债和其他证券。美联储实际上是凭空创造信贷,然后再将信贷转换为国债和其他资产。反过来,这又给规模较小的那些银行机构提供了更多的贷款资金,这些银行通常会降低其贷款利率。当银行向有意愿借贷的人出售带有利息的信用卡、汽车贷款、住房贷款、以及助学贷款时,这些新鲜的资本就被银行储备起来。自美联储 1913 年成立以来,他们就一直使用这种所谓的“涓滴经济学”(trickle-down economics)手段,但这一过程从未改善过中下阶层的经济地位。(星球君注:涓滴经济学通常用来形容里根经济学,因为里根政府执行的经济政策认为,政府救济不是救助穷人最好的方法,应该通过经济增长使总财富增加,最终使穷人受益。该术语起源于美国幽默作家威尔•罗杰斯(Will Rogers),在经济大萧条时,他曾说:“把钱都给上层富人,希望它可以一滴一滴流到穷人手里。”(money was all appropriated for the top in hopes that it would trickle down to the needy)。涓滴经济学一词并非学术术语,具有讽刺意义。)

上图:奥地利经济学家默里•罗斯巴德(Murray Rothbard)在他的《反对美联储案例》一书中解释了央行如何凭空赚钱并操纵全球经济。

另一方面,美联储还会向旗下那些缺乏流动性的成员银行大规模购买美国国债和证券等资产,此时就会给市场造成一个假象,让人们以为美联储对濒临倒闭的金融机构和许多陷入困境的银行存有信心。在奥地利经济学家 Murray Rothbard 撰写的《反对美联储案例》(The Case Against the Fed)一书中解释了不存在的联邦储备金流失为何会越来越多,他写道:

“假设中央银行从商业银行购买资产,举个例子,假如美联储以 100 万美元的价格购买了琼斯维尔银行(Jonesville Bank)拥有的一座房产,该房产的估价为 1,000,000 美元,那么这笔原本属于琼斯维尔银行资产列表里的资产就转移到了中央银行的资产列表里。那么美联储会如何付这笔钱呢?很简单,他们自己签发一张 1,000,000 美元的支票。”但问题是,这笔钱是从哪里来的呢?

Murray Rothbard,这位奥地利经济学家紧接着补充解释说:

“美联储凭空创造了这笔钱,他们创造了一个 1,000,000 美元的的库存收据,然后让琼斯维尔银行把支票存入到中央银行里,意味着他们在中央银行的存款账户里增加了 1,000,000 美元。琼斯维尔银行在美联储里的总储备金增加了 1,000,000 美元,在此基础上,该银行和其他银行将能在短时间内将自己的库存收入翻倍,这些不存在的储备金就是通过这种方式让美国货币供应量增加了。”

反经济学“戳穿”美联储的虚假游戏

Murray Rothbard 在他的著作中指出,如果美国政府禁不住印钞票的诱惑,就会导致市场上出现大量新的货币,继而造成货币通货膨胀,社会也会因此不信任法定货币的购买力。虽然过去普通公民无法做任何事情来阻止货币操纵体系,但现在可能有所不同了,他们可以使用反经济学来避免让自己陷入法币通胀的危机,比如使用数字货币、贵金属和其他易货贸易方式。

一些自由主义者认为,一旦美国民众未来意识到自己的被“欺骗”,自由市场经济就会取得胜利,受美联储操纵的经济体系也将崩溃。此时,个人和企业就能从美联储创建的失败货币秩序中解脱出来,解决世界经济问题唯一的现实方法,就是彻底消除美联储的印钞计划。

Murray Rothbard 在书末总结说:

“只有一种方法可以消除长期的通货膨胀,以及消除这种通货膨胀信贷体系带来的繁荣和萧条,那就是消除构成和造成通货膨胀的虚假美元,而唯一的办法就是废除合法增发美元的制度,也就是,废除美联储体系。”