下一站10万美元?世界多惨谈,比特币就多绚烂

世界多惨淡,比特币就显得多绚烂。

2019年,比特币最高涨幅近300%。按年线计算,比特币也实现翻倍。

2020年开始,比特币价格40多天涨幅超40%,从年初7000美元左右开始,2月9日勇破1万美元,此后均在万元附近徘徊。

已教寒彻骨,更向月中看。种种迹象似乎暗示,牛市来了。

一、供给侧:产量减半拉升稀缺性

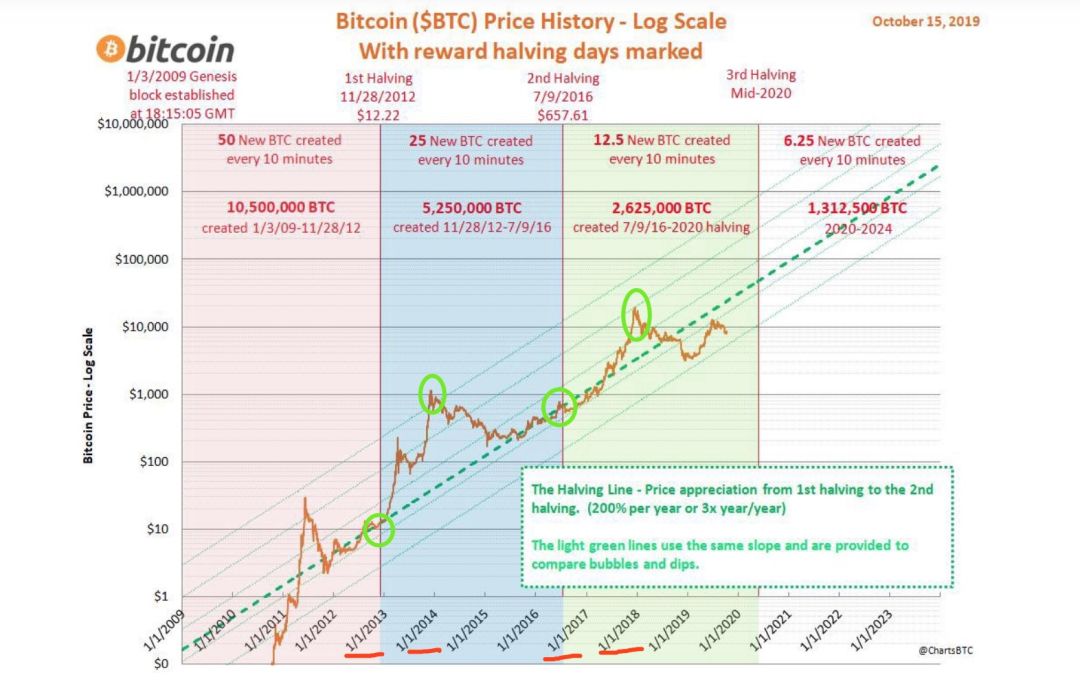

根据比特币设计原理,比特币每4年就会产量减半一次。到2020年5月,每产生一个区块奖励的比特币,将从12.5个降至6.25个。比特币差不多每10分钟出一个块,24小时不停。因此减半后,每天新增比特币产量从约1800个降至约900个。

历史不会重复,但据说会有相似之处。2009年1月上线以来,比特币在2012年11月和2016年7月完成过减半,且在减半前后约1到3个月,价格明显上涨和回调。因此,2020年减半临近之际,市场又开始浮想联翩。

via.ChartsBTC

由于产量减半早可预期,因此2016年产量减半后,不少人对2020年的减半行情充满期待,喊出了天价目标。

作为技术大牛,安全狂人迈克菲(McAfee)2017年曾放言,2020年比特币价格会到50万美元。

硅谷知名投资人Tim Draper在2018年预测,2022年比特币价格会涨至25万美金一枚。Draper早期投资了特斯拉、百度和Skype,又是硅谷old money,曾成功预言2017比特币价格会突破1万美元。结果接近2万美元

由于这些大佬的预测只有结果,没有过程,其效力和算命差不多。

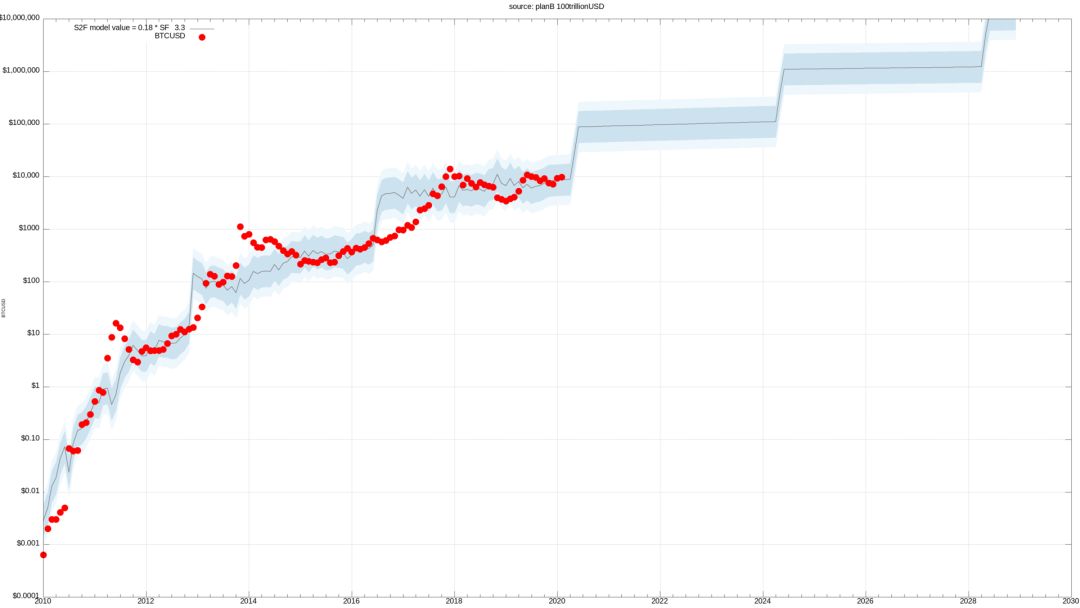

反倒有些数据流专家,给出模型。近期引人注目的是名为PlanB的分析师,2019年3月,他在一份报告中,用S2F模型来分析比特币价格,并给出了大胆预测——2020年减半后,比特币价格将会摸到5.5万美金。

via.PlanB

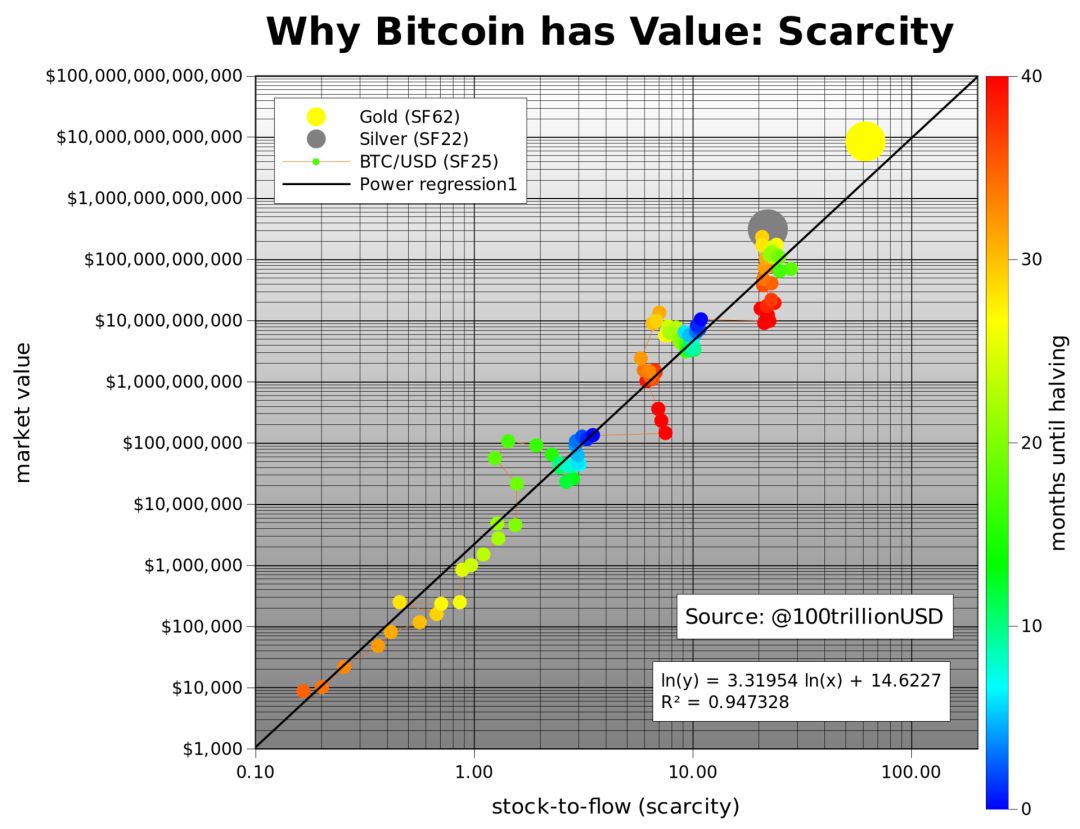

S2F模型由于拟合度颇高,因此被不少机构引用,包括德意志银行、美国VanEck基金等知名机构。

via.PlanB

PlanB并没给出原始数据,为验证模型可信度,星合资本团队手工采集比特币数据进行复现,结果基本吻合。关于S2F模型的复现和评论,我们会另文探讨,在此不赘述。

S2F模型逻辑清晰,即比特币的市值和其稀缺性成正比。稀缺性是通过比特币存量和年产量之比衡量,即Stock除以Flow,所以被称为S2F。该数值的意义,是按照现有年产量,累计到当前存量所需要的年份。S2F值越高,说明越稀缺。

作者估算,黄金S2F为62,白银SF为22。2020年减半前,比特币S2F约25。

via.PlanB

S2F模型拟合度非常不错,这是很多报告引用该模型主要原因。 作者说,“S2F和市值之间存在着显著的统计上的关系,S2F和市值之间的关系是偶然性导致的,这种可能性几乎为零。”(A statistically significant relationship between stock-to-flow and market value exists. The likelihood that the relationship between stock-to-flow and market value is caused by chance is close to zero.)我们对比多个定量分析比特币价格走势的模型,S2F模型确实是相对完美的那个。

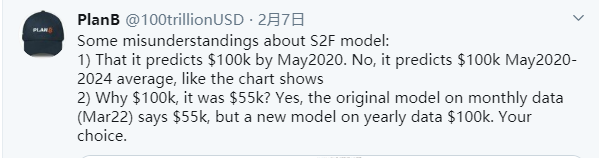

S2F模型也在完善中。按照PlanB最新预测,在2020年到2024减半周期内,比特币平均价格会突破10万美金。

via. PlanB twitter

当然,S2F模型也有局限性。S2F模型的关键变量是稀缺性,但是,所有比特币分叉币,如BCH、BSV,都有类似稀缺性, 但并非所有减半币都有类似比特币的市值和价格走势 。所以,尽管稀缺度可能是市值的关键因素,但还有其他因素仍不容忽视。比特币区别于其他减半币的特征,我们认为是需求 ,我们将会在第二部分着重分析。只有在需求平稳以及增加,同时需求方有可持续的购买力时,S2F模型的解释力才有基础。

二、需求侧:有刚需、有投机的分层需求

| 分类 | 代表 | 目的 | 行为 | |

| 囤币者 | 信仰者 | 吴忌寒等 | 坚信这是数字黄金 | 囤币+投资 |

| 投资者 | Tim Drapper | 看好长期投资价值 | 囤币为主+交易为辅 | |

| 交易者 | 投机者 | 散户 | 试图获得超额收益 | 交易 |

| 使用者 | 被美国制裁的国家 | 绕开管制获得美元 | 囤币+使用 | |

by 星合资本原创

第一类是信仰者, 他们对于比特币有基于理性的牢固信仰,例如吴忌寒和张楠赓。他们才会在行业相当不确定性的2013年,全身心地投入到比特币创业时,他们的行为以囤币为主。在比特币信仰者们看来,比特币是数字世界的黄金,不仅具备黄金的诸多优点,如不受任何个人、政府或个人控制,供应有限,容易兑换成现金;还没有贵金属的缺点,如不易携带和分割等,并且没有政府能干预比特币的发行。用张首晟教授的话来说, 比特币信仰源自in math we trust 。

信仰者多少有点无政府主义或自由主义倾向。所以哈耶克《货币的非国家化》一度被封为币民“圣经”。复盘历史,只要时间足够长,绝大多数法币难逃通胀命运,不少最终一文不值。比特币由于其天生通缩、供给明确的设计,被视为是法币的风险对冲资产。

信仰者数量很少,但他们入圈较早,囤币量相当可观,沉淀了大量比特币,减少了比特币的供给量,是比特币市场的“定海神针”,下面这幅图大概可以说明他们的心态。

尽管比特币一直被模仿,但至今未被超越。因为比特币最大特点,在于脱离创始人的情况下,依靠共识和社群,实现了“无人驾驶”,这意味着比特币的存续无需依靠任何人。

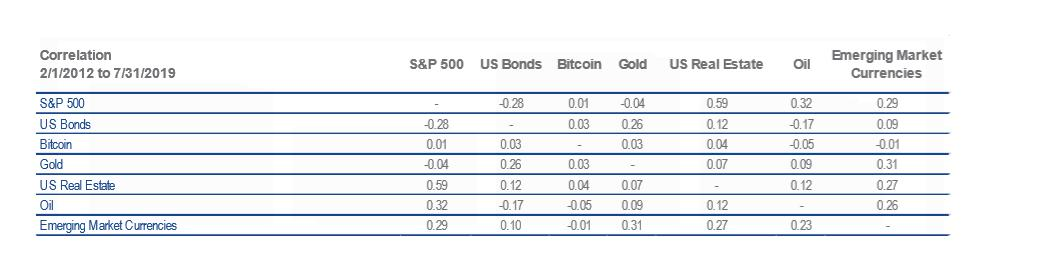

这种强大的生命力,让不少投资者视为必要的投资组合。VanEck公司在一份报告中指出,如下表所示, 比特币的价格和传统投资标的相关性较低 。“少量的比特币配置显著提高了 60% 的股票和 40% 的债券组合投资组合的累积回报率,而这对其波动性的影响微乎其微。”VanEck推荐的配置占比是3%。

例如,加密货币资产管理公司Grayscale的2019年报显示,其在2019年投资资金超过6亿美元,超过了其在2013年至2018年的投资总和,2019年的投资有71%来自机构投资者。

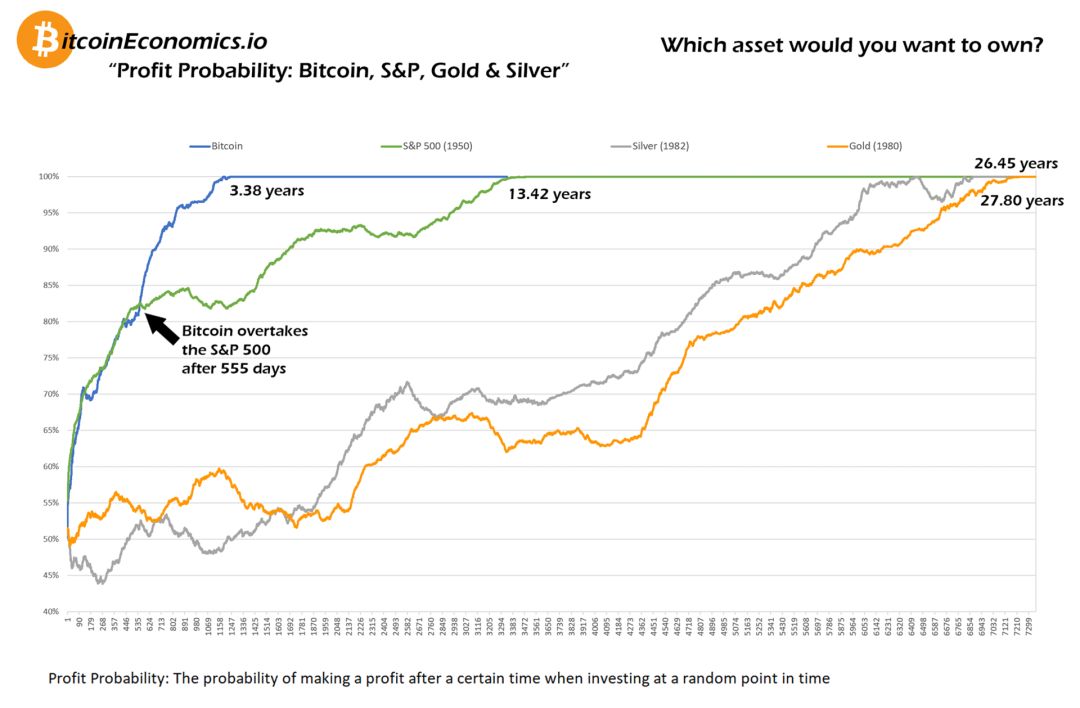

足够长的等待期,可能更能保证机构从比特币投资中获益。一份基于2010年到2019的比特币历史数据研究显示,对比标普(1950年开始)、黄金(1980年开始)和白银(1982年开始)历史数据, 投资者在任意时点买入比特币 ,等上3.38年,盈利概率就是100%。相比之下,标普500要13年,黄金和白银需更久。这份预测还没考虑通胀,现在的1美元远不及20年前的1美元值钱。

第三类人是投机者。 包括“散户”及量化交易者等,他们是流动性的重要保证。这类人未必了解或认可比特币,他们将比特币看作股票的投资品,试图从波段操作中收益,以止损和止盈为特征。因此,他们的交易动力大于囤币动力。

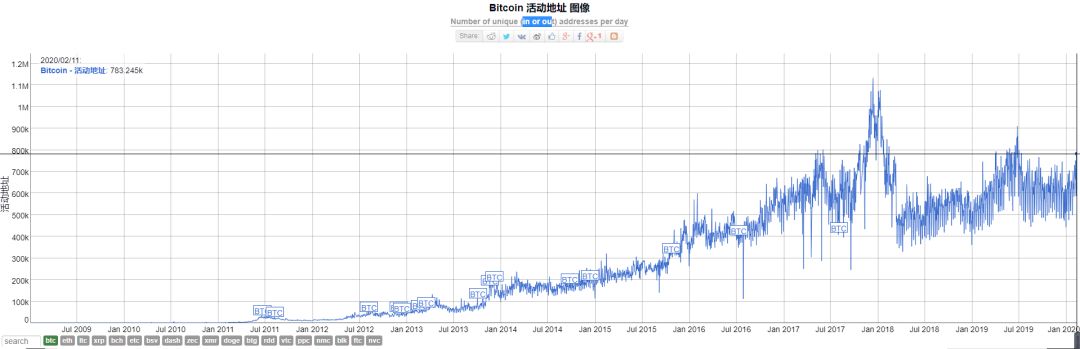

投机者的特征是持仓量较小。由于比特币是匿名交易,因此主要从活跃地址数来判断币民数量,活跃地址是指当天有交易的比特币地址。从2009年至今,比特币活跃地址数量基本和价格走势吻合,目前已经达到70万个左右。

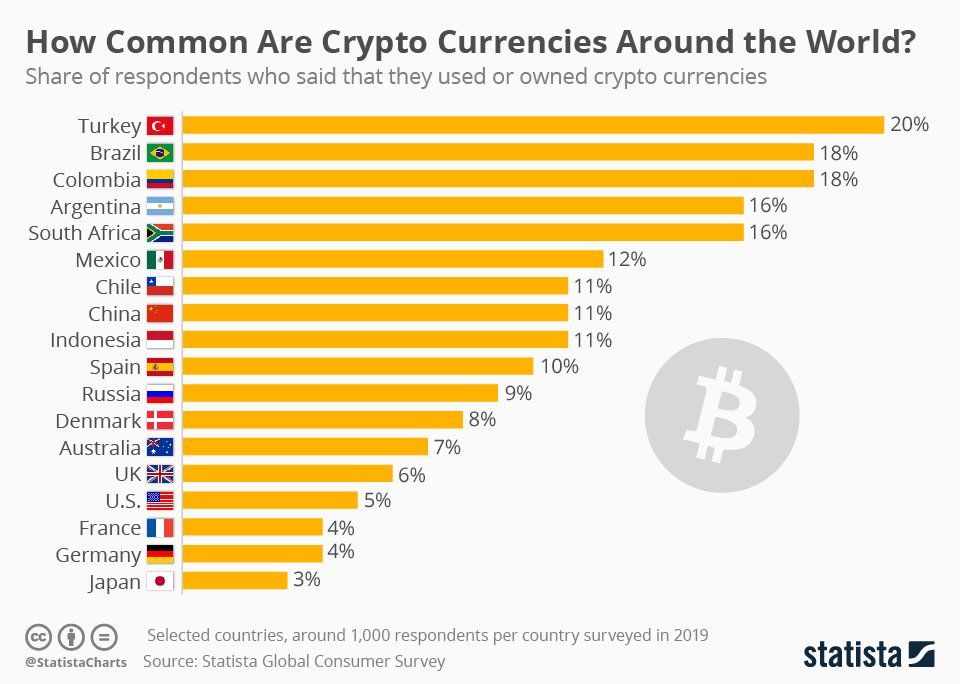

调查公司Statista在2019年抽样调查显示,不少国家的公民都开始持有比特币等加密货币。排名靠前十的国家,全是新兴市场国家,包括三个金砖国家。尽管该调查中各国的调查对象不多,但足以显示,数字货币特别是比特币,在很多国家的普及度已经很高。

比特币的避险表现也得到资本认可。加密货币资产管理公司Grayscale在2019年6月的报告显示,他们选取5次危机时刻,包括希腊退出欧元区、中国经济下滑、英国脱欧、特朗普当选和中美贸易战, 对比期间各类资产表现,结果比特币的表现均一骑绝尘 。

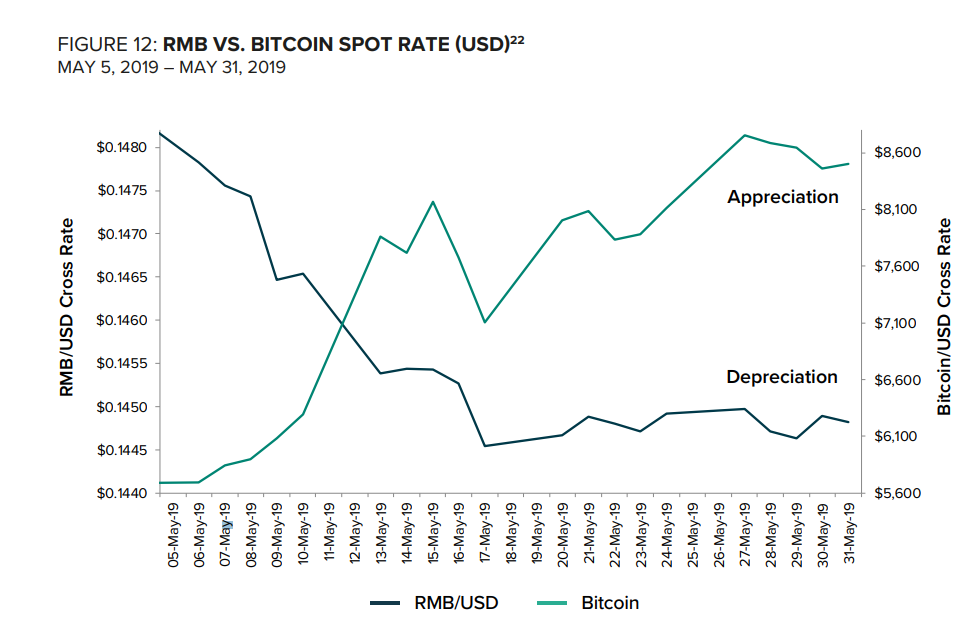

下图是2019年5月中美贸易摩擦期间各类资产的表现,以及同期比特币价格及人民币汇率对比,比特币的避险属性较为明显。其他四个事件中,比特币的避险表现同样不错。

比特币的避险功能和价值存储功能,已经得到越来越多人的认可和使用。使用者是比特币的直接受益者,他们是比特币市场的刚需用户。使用者同时会进行囤积和交易。

在比特币市场上,信仰者和投资者是主要的囤币者,使比特币稀缺性不断攀升,使用者是比特币价格的异动因素,每次危机发生,都会引发比特币价格的上涨,使用者是最终为比特币买单的人,这也使得比特币绝非是空气。活跃的交易者是市场流动性的保证。

三、对比特币价格持谨慎乐观

对于供需两侧的定性分析后,让我们对比特币未来保持谨慎乐观。

由于需求端影响因素太多,而且各类数据非常分散,到目前为止,我们没有找到令人满意的量化指标。因此,我们也难以提供明确的价格预测。

但是,只要比特币还在正常运行,随着了解它的人越来越多,需求量也会越来越大。它是现实世界的避风港,世界有多惨淡,比特币就有多绚烂。

我们并不指望从悲剧中获益, 但如果我们无法阻止悲剧,至少我们还有希望可以选择。

限制比特币的终极因素,一是价格过于昂贵,二是出现替代品。

比特币的最小单位是“聪”,即小数点后8位数。如果比特币价格足够昂贵,以致1中本聪的价格都超出了增量使用者的承受能力,比特币的上涨就到了尽头。目前1中本聪比特币约0.0007元人民币,显然离高不可攀还很遥远。

另一个杀死比特币的因素是替代品出现。比特币不是第一种数字货币,也肯定不是最后一种,对此我们深怀敬畏之心。

以上,只是表达了我们对比特币的理解,不构成投资建议。

参考文献:

1. S2F模型原文:

https://medium.com/@100trillionUSD/modeling-bitcoins-value-with-scarcity-91fa0fc03e25

https://mp.weixin.qq.com/s/wIZYJVl-EdAGQuZeDHrGVA

https://www.vaneck.com/globalassets/home/us/blogs/bm-blog-categories/vaneck-digital-assets--the-investment-case-for-bitcoin.pdf

https://www.chainnews.com/articles/672647331547.htm

3. 灰度资产管理报告:

https://grayscale.co/wp-content/uploads/2019/06/Grayscale-Hedging-Global-Liquidity-Risk-with-Bitcoin-June-2019.pdf

注:本文为星合资本研究员叶健、张大齐原创分析,更多观点分享欢迎通过邮件联系我们。