疫情之下,区块链能拯救苦苦挣扎的小微企业吗?

文:棘轮

来源:一本区块链

编者注:本文作了不改变作者原意的删减。

疫情之下,如何拯救小微企业,成为了一大社会焦点。

金融是经济的血脉。如何在防范金融风险的基础上,让企业贷得到钱,成为了政府与金融监管部门的当前要务。

针对这一问题,区块链,是行之有效的一个工具。在区块链技术的帮助下,应收账款等资产可以成为融资借款凭证,小微企业会更容易贷到款。

在借贷之外,区块链技术还可以被用于催收等场景,这样不仅能简化流程,还能保护客户隐私。

让企业贷得到钱,让银行能催回款,区块链在金融行业的前途不可小觑。

01 让小企业贷到钱

疫情之下,如何拯救小微企业?政府和金融机构都在苦苦思考。2月1日,央行、财政部等五部门联合发布文件,宣布将加大货币信贷支持力度。

文件指出,对于受疫情影响较大的批发零售、住宿餐饮、物流运输、文化旅游等行业,以及有发展前景但暂时受困的企业,“不得盲目抽贷、断贷、压贷”。

“受疫情影响,就算企业暂时还不上钱,金融机构也应该先考虑展期、续贷。”对于这份文件,有银行从业者这样解读。

而在帮助企业,尤其是中小微企业拿到贷款的过程中,人们发现,区块链技术大有可为。

2月6日,北京市政府出台了一个特别的文件。文件提出,应建设基于区块链的供应链债权债务平台,并为参与政府采购和国企采购的中小微企业,提供确权融资服务。

一天后,北京金控集团联合海淀区政府、微芯研究院等单位,推出了基于区块链的供应链债权债务平台。

小微企业贷,究竟难在何处?区块链又是如何解决这些难题的?

相比中大型企业,小微企业信用、资产都十分有限,且往往缺乏足够优质的资产作为抵押物。此外,小微企业的贷款金额普遍不高,相比之下,金融机构要付出的审查成本却居高不下。因此,在以往,银行并不愿意贷款给这样的客户。

但在区块链技术的助力下,小微企业可以将自己的应收账款作为担保物,以此获得贷款。

比如说,小微企业A获得了知名企业B的订单,后者约定3个月后付款1000万元。这时,A便可以凭借这笔1000万元的应收账款,到银行申请贷款。

由此一来,区块链就切入了供应链金融的典型场景。

基于区块链的供应链金融平台,可以将小微企业(借款方)、金融机构(贷款方)、产业链上下游企业与监管机构,全部整合到链上,企业间的应收账款信息会在链上流转,金融机构的审查也可以在链上完成,成本被大大降低。

目前,北京供应链债权债务平台,已经可以为各类企业提供基于区块链技术的账款确权证明,并支持后者的全流程线上管理,小微企业在获得确权证明后,就可以发起融资需求。

02 供应链金融尝试

实际上,早在上世纪八十年代,利用预收账款作为贷款担保的供应链金融尝试,就在国际上出现。

然而,在区块链技术出现前,这些尝试却面临着诸多问题。

首先,小微企业很难在核心企业那里开出预付账款证明。

“有的核心企业嫌麻烦,而且服务它们的小微企业很多,这家死了还可以找那家,所以它们缺乏动力去做这件事情。”一位供应链金融从业者表示。

其次,这种证明能否获得金融机构的认可,仍然是个谜。

首先,这是因为这类证明极易伪造,金融机构需要联系多家企业反复核实。如果下游企业造假,还比较容易查出来;但如果上下游联合造假,就会很具有迷惑性。

此外,即便证明真实可靠,金融机构也要防范企业凭借一份证明多处借款。综合下来,金融机构的审查成本极高。

在区块链技术出现后,证明的开具与审查,可以全部转移到链上完成。证明可以自动开出,以Token的形式流转到金融机构那里,等待审查,全过程无法伪造、篡改。

此外,这个证明Token具有唯一性,无法同时在多家金融机构那里申请贷款。

这样一来,供应链金融体系内的多个主体,就成了整个区块链网络中的节点。它们既是系统的受益者,也是系统的维护者。

事实上,国内企业将区块链用于供应链金融领域的尝试,也已经出现。

2019年7月,蚂蚁区块链宣布完成平台内首笔区块链贷款——成都市智慧景区系统提供商中科大旗及其末端供应商,在区块链供应链协作网络“蚂蚁双链通”上完成了第一单融资。整个融资流转过程在链上完成,清晰留痕,不可篡改。

中国科学院大学经管学院魏先华教授对一本区块链表示,目前,国内区块链行业对供应链金融的探索,已经走在了国际前列。

03 助力催收

早在2018年,百度就曾与浦发银行合作,推出了智能催收联盟链,通过区块链平台实现催收业务的案件打包、分派、流转与佣金结算。

一般来说,催收可分为内催和委外两种形式。对金融机构来说,客户刚开始逾期时,催回率比较高,一般都是内催为主。但如果客户逾期时间长、欠款额高,它们就会委托外包机构进行催收,即委外催收。

在区块链技术出现前,银行的委外催收业务,一直存在几大难点。

首先,银行对于客户信息等隐私数据高度敏感,但委外催收又必须获得提供部分客户信息。银行一直希望能通过技术手段,只开放部分必要信息给外部机构,对后者进行限制。

其次,银行与催收机构之间,需要保持信息的实时同步。如果客户还了钱,催收人员没有及时被通知,继续催收,就很容易引发不满和投诉。

最后,银行会与多家外包催收机构同时合作,针对不同难度的催收任务,又会制定不同比例的佣金标准。如何将催收业务分配给多个机构,将不同比例的佣金快速结算,也是一大难题。

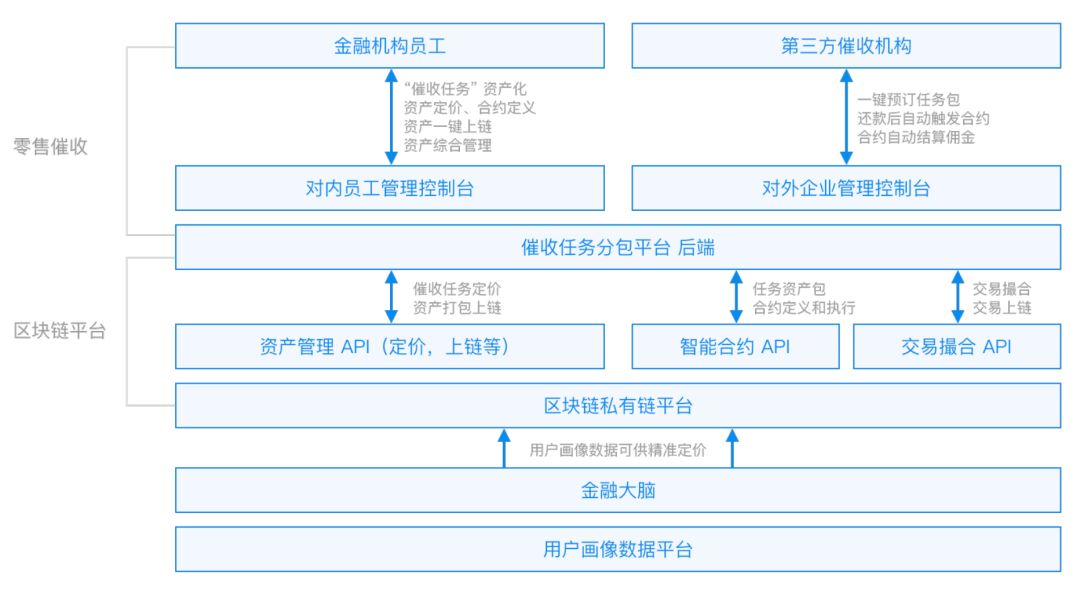

区块链催收系统业务模型 来源:百度区块链

在百度参与的浦发银行智能催收联盟链内,银行可以在催收任务分包平台上发布催收任务。根据任务定价模型,系统会为催收任务定价,并以Token的形式打包到链上,由外包机构自由竞价。系统还将撮合银行与催收机构,自动完成任务分配。

催收机构接到任务后,也将获得Token,取得对应客户资料的访问权限,从而降低隐私外泄风险。不同的催收机构不可能被分配到同一Token,这样任务就不会重复分配。

与此同时,银行也会将客户的还款信息实时更新并广播到各个节点,避免出现数据不同步。催收结束后,区块链系统会自动结算,大大加快了佣金结算速度。

这样一来,银行、监管方与各个催收机构,都成了区块链系统的节点。

2018年,趣链科技也与广发银行合作,推出了一套基于区块链的信用卡不良资产委外催收系统。这套系统以P2P组网的方式,部署了5个计算节点,并实现了客户敏感信息的加密传输。

金融,是区块链技术率先落地的领域。

而如今,从借贷到催收,区块链正在日益成为金融机构的一大利器。

借助区块链的透明、可信、低成本,真正的普惠金融,或将实现。