观察 | 中国保险科技巨头是如何运用区块链进行变革的?

作者:何大勇,波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG金融机构专项中国区负责人

尽管公众普遍对区块链存在信任问题,但中国的保险科技行业在运用区块链进行变革方面遥遥领先。

不过,在中国领先的保险科技企业的观点中,区块链绝不仅仅意味着加密货币交易或首次货币发行(ICO),而是一个降低交易成本、减少对可信度的质疑、提升可转让资产和保单流动性的巨大机遇。而且,也不仅限于保险科技企业,大学、政府机构和商业机构均向相关领域研究投入大量资源,旨在进一步发展区块链技术及其在各类垂直行业中的延伸应用。

让我们通过一些当今市场中的现阶段案例,了解保险科技企业如何通过区块链技术颠覆传统业务模型及IT架构。

蚂蚁金服:

区块链技术将成为

新健康险理赔架构的基础

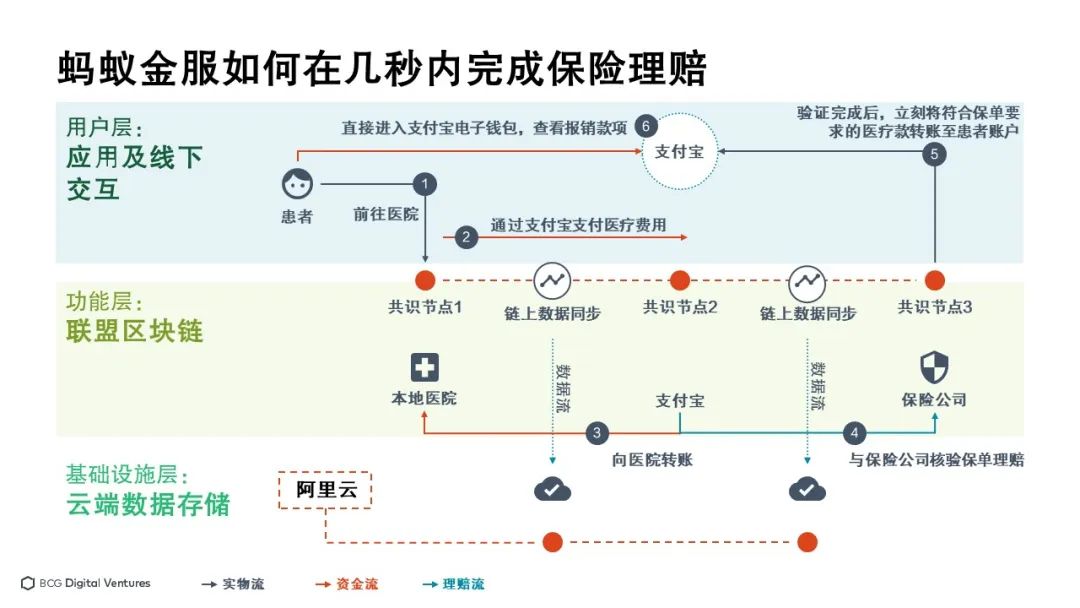

有了新的系统,医院、蚂蚁服务后端、保险公司等利益相关方都以“共识节点(consensus node)”的形式接入区块链中,即时同步数据和信息流。共识节点的设计旨在确保多个参与方在网络中的高可靠性,即网络中的基本分布式“单元”,并遵照特定的协议或算法达成一致(或共识)。只要支持区块链的基础设施运行良好(即信号基站、Wi-Fi带宽、laaS云配置等),就可以在几秒钟内完成保险理赔的处理和验证。

参考下图,我们可以更好地了解蚂蚁金服如何实现这一点。

从医院的角度来看,防篡改的发票可以直接在区块链上生成并发布,无需担心验证过程是否可靠。验证结果可为支付宝所接受,并供其他共识节点进行信息同步。

从蚂蚁区块链的角度来看,这就像一个链上客观中立的第三方,负责验证及同步必要的数据信息、连接重要的利益相关方。依赖于区块链本身不可篡改、可存证、可信流转的机制,蚂蚁区块链可充分消除该生态内其他参与方的信任顾虑。对于蚂蚁金服之外的各参与方来说,医疗票据流通过程中由于不信任而产生的交易摩擦、时间和人力成本得以充分降低,生态系统的多样性也将大大丰富。

从保险公司的角度来看,共识节点旨在提升理赔效率。如果采用传统的线下运营模式,患者即便通过电子钱包完成支付,也仍然需要提交许多纸质理赔材料,与理赔专员见面,或前往保险公司在当地的线下门店,并至少等待10个工作日才能获得赔款,而这还仅仅是在患者遵照要求提供了材料的前提下才成立的。试想一下,如果在发票生成时就运用区块链进行跟踪同步的话,就可以用高效的自动化识别技术替代繁琐的核验流程。这样就可以从源头杜绝超标理赔、虚假理赔、发票欺诈等问题,这也正是验证过程可以如此顺畅迅速的原因。只需等待患者同意和系统响应,即可立即进行理赔资金划拨。

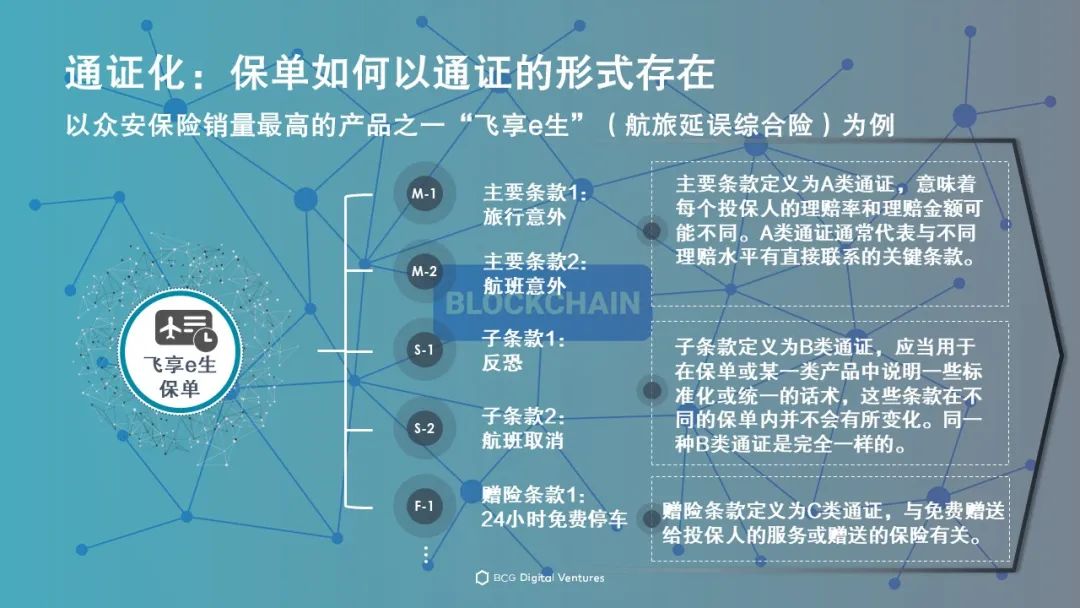

众安保险:

领先的通证化保险场景

例如,如果我即将收到的保单和电子钱包里已经存储的保单相差无多,只有几个条款有区别,我(或我的保险公司)需要同时存储这两份保单吗?如果使用传统系统,答案是当然需要——无论新保单和以往保单的重合度有多高,任何带有新条款的保单都必须完整存储。然而,借助区块链,我们只需要存储一份100%灵活、条款可以任意排列组合的保单,且每个条款只需存储一次。所有的通证都经过编码,以最大程度适用于执行智能合约,便于按照保单“需求”进行复制、重新分类或重新组合。从后端来看,每一条单独的通证都是多行代码的组合。因此,得以实现保单全面数字化,100%可转让。

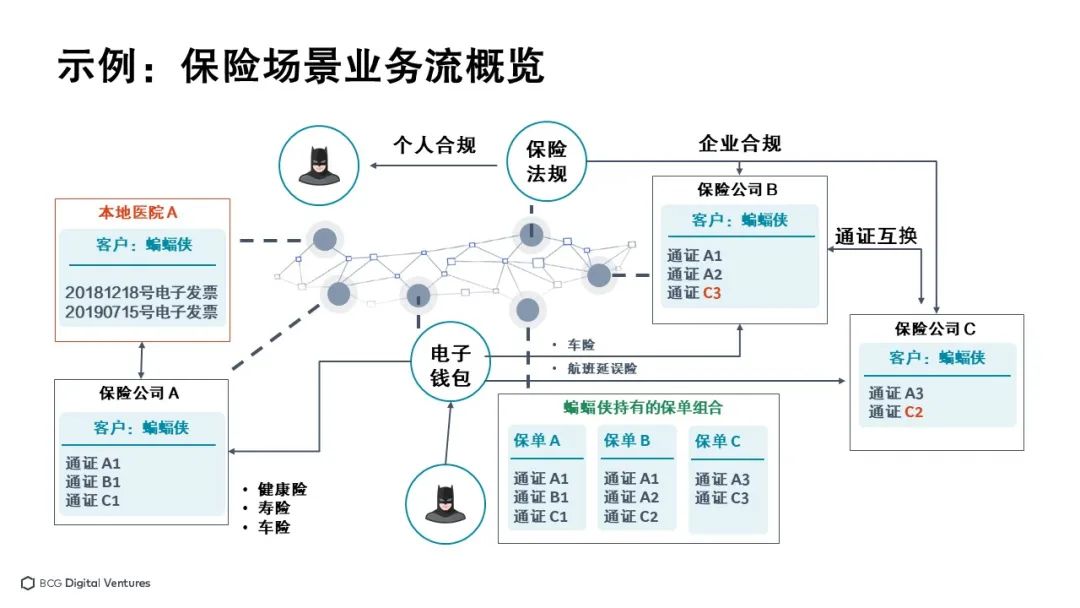

客户、产品、场景和法规是赋予保险业务可行性的四大重要元素。借助区块链上的通证化,用户之间的信任度将得到提升。产品(在此即为保单)则得益于通证化,不仅变得更体系化,且易于编码。由于来自不同行业的企业都可以顺利接入区块链网络,数据隔离问题也得以解决。产品的进一步敏捷升级可以单独进行,数据隔离问题可以通过再保险、数字保险、医疗保险和汽车保险等业务场景的嫁接来解决,而监管节点也可以直接加入区块链,进而让强有力的合规管制成为可能。

得益于用户体验提升、产品创新、成本节降和高效监管,众安正在以更快的速度部署保单通证化。

照亮区块链的未来之路