研报 | 稳定币系列报告(三):去中心化的稳定币DAI

DAI的历史

Dai 是以太坊上发行的第一个去中心化稳定币,发行时间2017年年底,和其他的稳定币相比,DAI是最独特,最具有去中心化性质的一支,其在去中心化银行设施(即DeFi)中扮演了重要的角色。

以下是早年的稳定币清单,USDT流行之前,数字货币的先驱者们设计了各种稳定币原型:

- A brief history of Stablecoins, Bitmex Research

目前来看,DAI是目前市场上最健全,最先进的稳定币系统之一。以上结论不仅是从其设计上,而且也从市场的占有份额得到验证。

运行机制

摘抄一段关于DAI设计的说明,相信有些同学读了也会觉得晕头转向:

“任何想要收购Dai的人都必须将ETH存入一种名为债务抵押债券头寸(CDP)的精明合约中,CDP根据抵押品的美元价值发行Dai代币。盯住美元的汇率制度是通过MakerDAO制度的激励机制维持的。”简单来说,DAI是一个类似合约的设计:它不强行保证和USD的1:1锁定,而由激励机制来驱动套利玩家使DAI的价格稳定在1USD。

DAI为什么会采用这样的设计,原因是和去中心化密不可分的。在去中心化的体系中,并不存在银行这种中心化的设施,没有一个机构可以承兑稳定币。所以设计一种基于ETH的合约,通过激励措施来确保其价值锚定美元,从原理上来讲,和ETHUSD的永续合约非常接近了。当然,后者还是需要在中心化的交易所里完成,而DAI可以直接在ETH链上进行承兑,公开透明。

DAI vs. USDT

区别很简单,USDT是这样承诺的:你在市场上的每一个USDT,我都对应在银行里存一个USD。不过这些USD在哪些银行里,会不会跑路或者冻结,不好说。而DAI是这样承诺的:你在市场上的每一个DAI,都是通过抵押ETH(或者其他的ERC20的资产),来作为保证而发行的,抵押物在链上透明可查,不用担心跑路。不过这些币本身波动很大,价格波动比较大的时候可能会出现需要补充保证金(甚至违约)的情况。

另一个区别是交易对的数量,绝大多数现货交易所都使用USDT作为主要的交易对,而使用DAI的非常少。这使得DAI的流动性在市场中的占比只有非常可怜的份额(远小于1%)。

Adjusted Daily Trade Volume 2020-04-26, DAI, CoinMarketCap

Adjust Daily Trade Volume 2020-04-26, USDT, CoinMarketCap

活跃的交易对会吸引更多套利玩家的加入,套利玩家的竞争会带来更好的深度,从而形成良好的流动性生态。目前来看DAI还有很长的路要走。

还有一个吐槽点就是名字,DAI这个名字初看就不像是一个稳定币,像USDT, BUSD之类的,就看上去非常直观,让人们比较容易联想到它就是USD。

使用DAI的风险

我们认为主要的风险来自于CDP的合约机制,它需要比较稳定的抵押物。当作为抵押的ETH和ERC20系列代币的价格发生剧烈变动的时候,DAI的稳定性会明显受到影响。

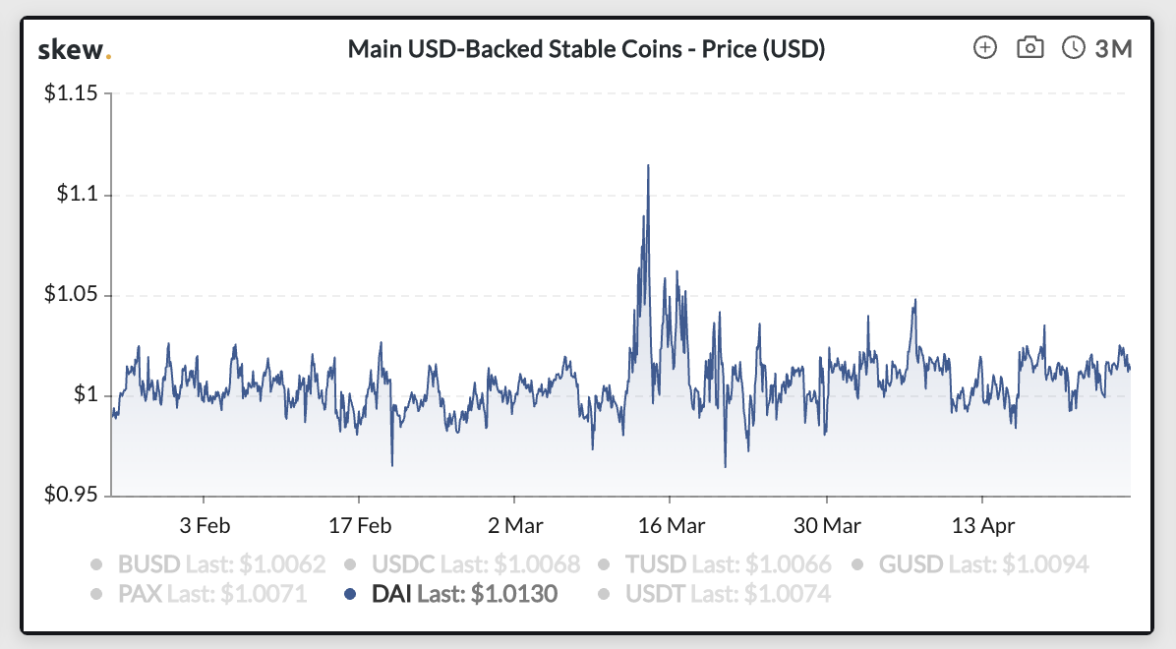

DAI真的是"稳定"币吗?- www.skew.com

如图,在极端行情下,DAI的稳定性远不如其他稳定币,下图显示DAI的价格稳定性和ETH的剧烈波动的关系:

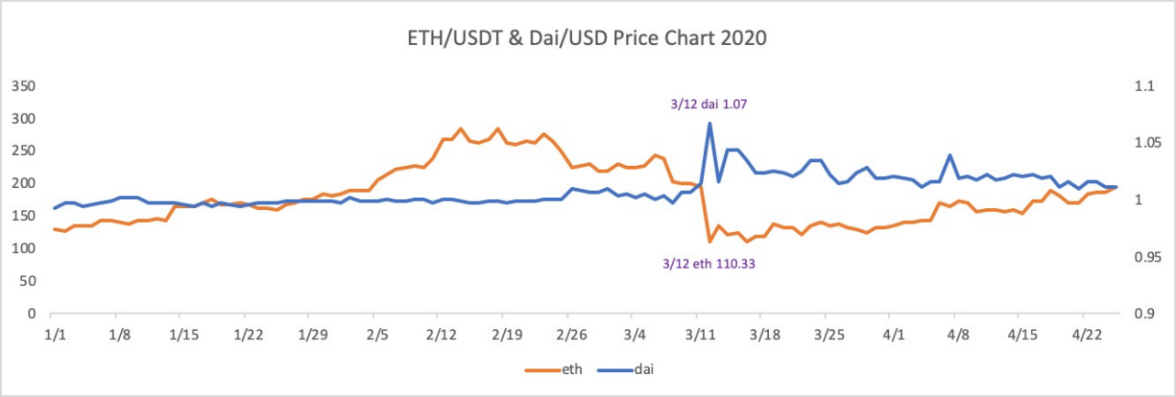

ETH/USDT & Dai/USDT Price Chart, Source: CoinMetric

3/12日DAI的计算价格偏离了5%以上,而且在那之后的十天内都不能很好的保持稳定性。

USDC抵押物

以上的风险其实DAI团队也意识到了,所以经历了3/12的波动后,MakerDAO也做了积极的调整,现在用户也可以选择用USDC作为抵押物,来质押出DAI。你可以把USDC想象成类似某种线下的出入金渠道,通过USDC,DAI可以和现实中的法币自由兑换。当然这里有一个终极问题:如果USDC是更稳定的稳定币,那DAI的存在是否还有意义?如果你越相信中心化的系统,你就会更偏好USDC,反之,DAI便是更优的选择。

风险规避

从交易者的角度来说,流动性最好的稳定币,就是风险最小的稳定币。因为当黑天鹅事件发生的时候,你可以有足够的流动性来掩护撤退。当然,搞清楚自己持有的稳定币,在什么情况下会"失效"也很重要,比如USDT在陷入诉讼风波以及被挤兑时,可能会不稳定;而DAI则是在ETH价格发生剧烈波动时,会"失效"。交易者可以根据自己对市场的判断,调整自己的稳定币持仓。DAI在未来的一段时间里,可能仍旧不能做到我们所预期的稳定性,但是"去中心化"的系统,总是能在"中心化"系统失效的时候站出来。DAI依然是那些信仰"去中心化金融"的人们的最优选择。未来会有更多的人参与到建设DeFi生态中来,DAI也会借此机遇生长、壮大。