以太坊、波卡、Cosmos三大生态稳定币大起底!

合规稳定币作为后来者,奋起直追,亦光耀夺目。

而更符合区块链精神的合成稳定币(抵押其他资产生成稳定币),长期以来只有 Maker 的 DAI 能够在稳定币战场稍露头角。

但现在随着 Kava 和 Acala 的出现,DAI 将不再孤单,稳定币战场也将迎来两股新生力量的搅局。

这两股新生力量,分别份属 Cosmos 和 Polkadot 生态,目标都是要成为各自生态内 DeFi 基础设施。

本文将尝试在 底层模式、生成机制、清算机制、场景扩展、价值捕获 等多个方面对上述三个项目进行分析。

一、底层模式

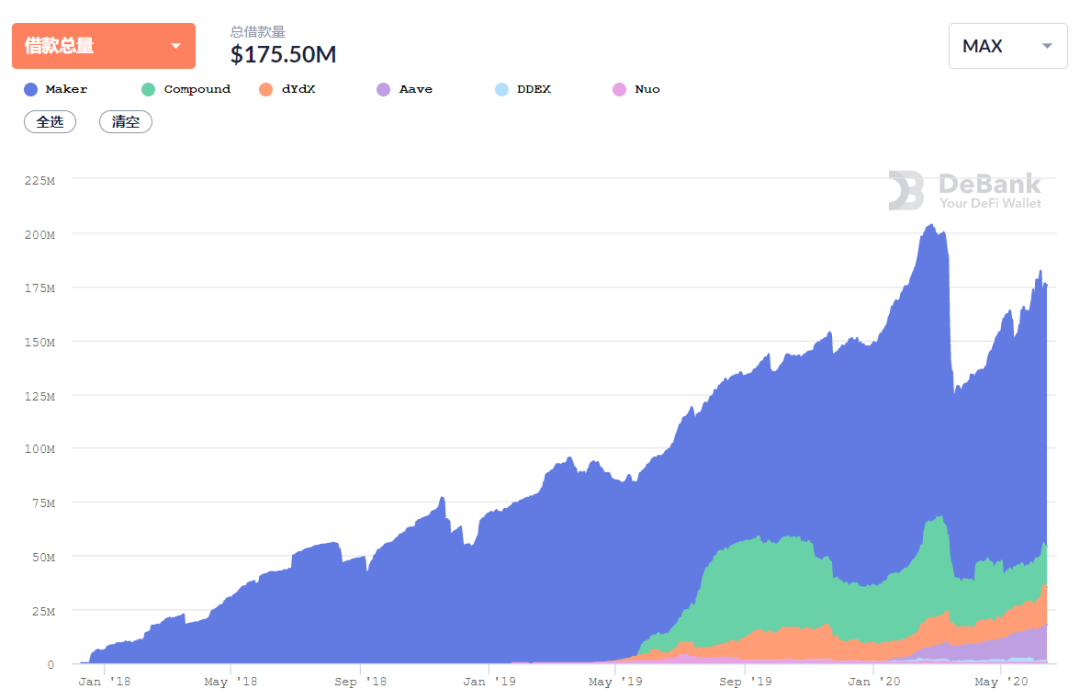

Maker 是以太坊 DeFi 生态的基石,其锁定资产量远超其他所有 DeFi 锁定量之和。

依托于 Maker 生成 DAI ,经过多年发展也已经达到了 1.1 亿美金的市值。

Maker 基于以太坊底层,以太坊经过数年发展,已经成为市值第二的公链项目,无论是安全还是去中心化程度都属顶级水平,且生态繁荣发展良好。Maker 基于以太坊可以直接享受到以太坊的优秀特性。

Kava 是一条单独的公链,公链首要就是安全,Kava 作为一条新链,需要自己搭建自身的安全体系。且公链本身的开发、治理都会耗费大量资源。

但 Kava 基于 Cosmos 生态也有其独到之处,Cosmos 独特的跨链特性,让同生态间的公链能够比较容易的实现跨链互通,这也是 Kava 的主攻方向。

且 Cosmos 生态并不贫瘠,三大交易所公链中的 Binance Chain、OKChain 均基于 Cosmos ,且 Kava 和两者都达成了深度合作,这对于 DeFi 平台来说有非同一般的意义。

而想要接入波卡主网需要租赁平行链插槽(获取使用资格),而插槽大概率会很贵。插槽拍卖这一点很重要,Acala 在前期发展阶段的很多行为都是围绕获取插槽来设计的,对 Acala 代币的价值捕获也会产生影响,这一点将在价值捕获部分论述。

Acala 基于的波卡生态,实力同样雄厚,市场对其抱有很高的期望。在以太坊 2.0 升级的这两年,将是所有以太坊杀手们最后的机会窗口,对波卡同样非常重要。

波卡从 16 年开始到近期终于正式迈出了主网上线的步伐,最快可能在 7、8 份实现主网上线,而也只有在波卡主网上线之后,Acala 网络才有可能上线。

二、生成机制

Maker 通过超额抵押生成稳定币 DAI ,现在支持 ETH、 BAT、WBTC、USDC 、TUSD 五种资产进行抵押,抵押率各有不同,在120%-150%之间。目前通过 Maker 生成稳定币只需要支付至多 1% 的稳定费(可以理解为贷款利息),但包括抵押率、稳定费等参数都是可调的。

Kava 通过超额抵押生成稳定币 USDX ,首个支持抵押资产是币安的平台币 BNB。Kava 的借贷平台 6 月 10 日正式上线,但目前链接币安链和 Kava 链的跨链网桥还未正式上线(预计 6 月 14 日上线),所以截止发文之时,还未有 USDX 被铸造出来。

Kava 首个抵押资产抵押率设定为 150%,稳定费暂定为 5%,而以后支持的合规稳定币(如 BUSD),抵押率可能和 Maker 一样设定为 120%。

Acala 通过超额抵押生成稳定币 aUSD ,由于还未上线无法得知首先支持哪些资产,但很可能是波卡主网代币 DOT。Acala 正式上线要等到波卡主网正式上线之后,目前测试网支持使用 DOT 、XBTC、LDOT 抵押生成aUSD。

Acala 主网还没上线,抵押率这些数据都处于随时可变状态,但从官方资料举例来看,可能和 Kava 相差不多。

三、调节机制

贷款利率在偿还贷款时收取,三者并无大的不同。

但对于存款利率的发放,Maker 需要通过特定的渠道存入 DAI 才能获得利息 ,有些具有矿池功能的交易所也集成了 DAI 的存款功能,如 OKEx。

Kava 真正实现了“有息稳定币”,无论你的 USDX 是在钱包还是在交易所,都能够获得利息 ,年化利率大概在 4-5%,收益按周发放。

Acala 有同样利率调节机制,具体数据还需要等到正式上线才能知道。

通过贷款利率、存款利率的变动,可以调节市场上稳定币的数量。贷款利率高,会抑制借款需求,生成的稳定币就会减少;贷款利率低,会鼓励生成稳定币,生成的稳定币就会增多。存款利率高,存款的人就会增多,流向市场上的稳定币就会减少;存款利率低,存款的人就会减少,流向市场上的稳定币就会增多。

当稳定币价格围绕 1 美金波动时,如果有利可图就会有套利者低买、高卖,同时在平台赎回、生成稳定币进行套利,来平抑价格。当然平台也可以和做市商合作,来辅助实现价格稳定。

四、清算机制

稳定币平台都会设定一个抵押率,用户生成稳定币抵押的资产要超过抵押率,一旦资产价值因为下跌低于抵押率,就会启动清算程序。清算是为了消除掉风险贷款,让系统持续处于足够高位的超额抵押状态。

部分机器人耗尽了 Dai 的流动性,在数小时内无法进行任何出价,一直到他们获得更多的 Dai 为止。由于没有了竞争者,两个机器人开始提交零元出价,最终有约 500 万美元的抵押物(ETH) 被以 0 元的价格拍走。Maker 体系资产、负债平衡被打破。

清算机器人以 0 元获得了大量抵押物,导致的结果是 Maker 体系内抵押资产的价值,小于生成的 DAI 的总价值,也即资不抵债。最终 Maker 增发治理代币 MKR ,通过拍卖 MKR 获取资金回购市场上多出来的 DAI,使资产负债重新达到平衡。

而那些被 0 元拍走了抵押物的用户,好像也并没有听到对这些倒霉的用户有什么补偿措施。正常情况下这些用户会获得清算机器人报价的 DAI,同时失去他们的抵押物,但现在是他们失去了抵押物但未收到任何 DAI。

在 3 月 16 日,Maker 的清算机制新增了拍卖融断机制。 当市场发生剧烈波动的时候,可以暂停抵押品拍卖,让清算人有更长的时间筹集资本,参与抵押品的竞价清算。

在正常的清算阶段, Kava 的拍卖分为两个阶段,分别为远期拍卖和反向拍卖(固定价格拍卖)。

第一阶段是正常的拍卖,列出抵押物数量,竞拍者出价竞拍,出价一旦到达能够支付系统债务的水平,例如 1000USDX,第一阶段拍卖就会结束。

随后会进行反向拍卖,竞拍者出价用 1000USDX 来换取多少被清算资产(比如被清算资产为 100 BNB,价值 1500 美元),假如最优出价者愿意用 1000USDX 换取 80 个BNB,这 80 个BNB就会被用来偿付 1000 USDX 的债务。剩余的 20 个 BNB 会返还给被清算人,被清算人将能够获得 1000 USDX 和 20 个BNB。

其实也很好理解,就是清算人愿意用多少个 BNB 换 1000 USDX,如果清算人愿意拿 60 个换,就给被清算人留 40 个;如果清算人只愿意用 90 个来换,就给被清算人留下 10 个。

如果出现 312 类似的事件,系统资不抵债了,和 Maker 一样也会拍卖 kava 代币来进行偿付。

而同时 Kava 设立了委员会治理机制,以在重大事件中进行快速决策,委员会由用户投票选举产生,人员可变动。

Acala 的拍卖机制和上面介绍的 Kava 的基本一样,也是分为两个阶段,不再介绍。

主要是参与清算的方式有所创新,Maker 和 Kava 的清算都是使用机器人参与,是有门槛的。

Acala 把清算和 DEX 进行了结合,Acala 内置的 DEX 使用兑换池模式(参考Uniswap),用户可以为兑换池注入资金获取手续费收入。 用户注入到 DEX 的资金会 自动参与 到抵押品的清算之中,同样清算收益也将会分配给流动性提供者。当然通过机器人参与到清算,也是完全 OK 的。

除此之外还有 dSWF 基金和拍卖 ACA 两重机制来进行兜底。 dSWF 详情在价值捕获部分论述。

五、场景扩展

Maker 的 DAI 已经在以太生态全面开花,受到广泛欢迎,合作伙伴众多。

Kava 依托 Cosmos 生态,和 Binance Chain 、OKChain 等都达成了深度合作,投资机构合作伙伴实力强大,且依托主流交易所做 DeFi ,其实更增加了无尽的想象力。

Scott Stuart 在 Kava 社群的一场 AMA 中说过,Kava 在努力让 USDX 能直接在交易所进行原生铸币。

这里的想象空间就太大了,这也正应了区哥之前提到的 CeFi 和DeFi 融合才可能是行业发展的趋势。

详情可以参考 《CeFi、DeFi必有一战?不,更可能融合》 、 《交易所公链,噱头还是革命?》 。

为了激励用户铸造 USDX,Kava 拿出了 384.8 万枚 Kava 作为早期 USDX 的铸币奖励。但其实 USDX 本身除交易外,目前还没看到其他的使用场景。

Acala 依托波卡生态,同样很有潜力。 通过 Acala 进行 DOT 的质押,可以在获取 Staking 收益的同时,还能通过 Acala 获得 LDOT 代币,LDOT 可以独立进行交易、质押借贷等操作。不仅为用户提供了超高的流动性,也解决了 Staking 和 DeFi 争抢资产的问题。

所以获取用户上 Acala 有独到之处,但具体使用场景上的扩展,还要看波卡生态的发展,以及出圈的能力。事实上波卡生态合成资产及保证金交易平台 Laminar 已经取得不错进展,为 Acala 稳定币提功了潜在的使用场景。

六、价值捕获

Kava 是一条公链,除稳定费收益外,网络还会有手续费收益,这些价值能够被 kava 代币捕获。

用户还可以参与 Staking 获取收益,关于Staking 需要注意的是 Kava 目标的通胀率是 7%,如果 Kava 代币的锁仓量达不到总供给量的三分之二,通胀率会逐步提升至 20%;如果锁仓量超过三分之二,通胀率会逐渐降低至 3%。以此来提高锁仓量,保护网络安全。

Acala 也是条公链,和 kava 一样除稳定费收益外,还会有手续费收益。

Acala 内置 DEX,流动性提供者将会获得交易手续费分红及稳定币清算罚金 。同时为了激励更多用户为 DeX 提供流动性, Acala 网络的转账手续费也是分给了用户的。

通过 Acala 可以生成可流通的 LDOT,而使用 LDOT 赎回 DOT 时,将会收取少量协议费。

所以 Acala 网络除了分给用户的之外,主要有两块,分别是稳定费和 L-DOT 协议费。而这部分利润并没有如同大部分项目那样设置成通缩模型,而是存进了 dSWF 基金里面。

dSWF 基金首要目标是使 Acala 网络能够实现自身可持续发展,所以收入部分会先尽可能多的购入DOT,实现独立租用平行链插槽的目标。其后 dSWF 基金利用收入盈余去购买生态内外其他有价值、可增值并有一定市场需求的资产,丰富平台收益结构与储备资产种类,从而强化风险抗压能力。

当黑天鹅来临,在 DEX 清算之后,将会使用 dSWF 基金来作为风险承担方。但由于网络盈余都注入到了 dSWF 基金内,前期也不大可能会提供 ACA ( Acala代币 )与储备资产的兑换通道,所以 在发展前期 ACA 并不能很好的捕获到系统价值 。

而兑换渠道的开放事实上也并非不可能,只要社区投票通过了就可以进行兑换,ACA 才能间接实现价值捕获。

事实上除稳定费、手续费这些显性的价值捕获之外,如果稳定币规模足够大,治理各方因为发展方向进行博弈,对治理代币的需求将会上涨,治理代币将会实现隐性的价值捕获。

致谢:文中部分细节确认上,受到了 LYZ@Acala&Polkawallet 、Ferry@Kava 的帮助,文章只代表作者个人观点,不构成任何投资意见或建议。

利益相关:作者和上述项目均利益相关。

-END-

声明:本文为作者独立观点,不代表区块链研习社(公众号)立场,亦不构成任何投资意见或建议。