区块链技术在供应链金融领域的应用研究

供应链金融现状

中小微企业在我国国民经济中占据十分重要的地位,对中国经济发展贡献了极大的力量。截至2018年10月,我国中小微企业名录收录的小微企业已经达到9311万户,同时,应收账款总额超过20万亿,并且呈现出逐年攀升的趋势。但在中小微企业的实际发展中,仍然面临一系列困难,其中“融资难”问题是小微企业面临的最重要的问题之一。据相关数据显示,在20万亿的应收账款中,仅仅有3万亿的应收账款得到保理融资,剩余有17万亿的融资需求缺口未被满足,具有较大的行业发展空间。

一方面,中小微企业规模较小,信用风险相对较高,偿债风险较高,使得银行更愿意为信用风险低、偿债风险低的大型企业提供融资授信服务。另一方面,银行也想在中小微企业的融资中分得一杯羹,但受限于风控手段有限、操作效率低等因素,导致银行在对中小微企业的融资服务中成本高企,转而将这些成本纳入到给中小微企业的融资利息等费用中,导致中小微企业无法获得有竞争力的融资服务,却要承担较高的融资成本。这两方面矛盾制约着银行和中小微企业在融资服务上无法达成一致。

我国历来关注中小微企业的健康发展。近年来,随着全球化进程和更加精细的行业细分,供应链之间的竞争变得愈加激烈。我国在此背景下,也不断针对中小微企业的融资提供政策法规支持。比如在2018年4月,商务部、工业和信息化部、生态环境部、农业农村部、中国人民银行、国家市场监督管理总局、中国银行保险监督管理委员会和中国物流与采购联合会等发布《关于开展供应链金融创新与应用试点的通知》,积极推动供应链核心企业与商业银行创新供应链金融服务模式,为符合条件的中小微企业提供成本相对较低、高效快捷的金融服务;2019年2月,中共中央办公厅、国务院办公厅发布《关于加强金融服务民营企业的若干意见》,鼓励银行依托产业链核心企业信用,为上下游企业提供无需抵押担保的订单融资、应收应付账款融资。

但目前供应链金融面临的难题在传统技术的解决方案下并不能达到很好的效果,使得中小微企业在贷款融资方面的阻力并未得到有效解决。

区块链在供应链金融的优势及发展现状

区块链技术作为近年来最具创新的前沿技术之一,凭借其分布式账本、密码学等底层技术,具备不可篡改、公开透明、可追溯等特点,能够从根本上解决传统技术无法解决的供应链金融难点。通过将供应链中各个公司链接起来,基于业务真实性,完整记录资产(基于供应商对核心企业的应收账款)的发行、流通、拆分、贴现。通过区块链技术实现对供应链业务流程的整合、对中小微企业的信任穿透,将金融资产上链,实现可拆分、可流通、可贴现,提升资产流动性,降低中小微企业的融资成本,深度盘活了金融资源。

区块链技术在供应链金融业务上主要有四个优点:解决信息孤岛难题、传递核心企业信用、智能合约整合四流合一、健全企业征信体系。

首先是信息孤岛难题。由于供应链上下游涉及非常多的企业,这些企业又都是独自运营的实体,这些企业的业务信息也涉及到商业机密,对彼此相互缺乏信任,导致供应链上的企业无法进行有效的协同共享。而信息孤岛也导致金融机构无法确定业务信息真实性、准确性和全局性,导致金融机构需要花费一定的人力成本去进行业务真实性的审核、背调等等。区块链技术凭借分布式账本技术、加密算法等手段,将供应链企业纳入区块链底层平台,在保证数据隐私性的前提下,实现了链上数据的不可篡改、可追溯的特性,保证了业务信息的真实性、准确性和全局性,使得金融机构能够对供应链上的企业实现信任穿透。

其次是传递核心企业信用。在传统供应链金融体系内,由于各企业的独自运营,导致金融机构无法判断远离核心企业的供应商订单是否是由于真实的业务需求所驱动,导致核心企业的信用仅能传递至一、二级供应商,供应链上游末端的供应商就无法获得有竞争力的融资服务。区块链将末端供应商链接入平台,通过链上完成业务订单的多方验证,并将相应的业务订单进行关联,能够达到自证业务真实性的效果。并且链上可以生成针对业务的凭证,具有可拆分、可流转、可贴现的特性,将核心企业信用传递至供应链末端。

再次是智能合约整合四流合一。在供应链中,“四流”(即商流、物流、资金流、信息流)是核心。传统的供应链通过纸质合同对参与方进行约束,存在履约风险。在区块链平台上,借用智能合约,使得业务在链上产生,实现商流上链;通过物联网技术,将物流信息整合到区块链平台;相伴于物流整合,在商品、原材料交割的同时,将在链上实现商品归属权的交割、债权清算等,实现信息流上链;同时配合银行的独立账户系统,在所有权、债权发生转移、清算的同时,能够触发智能合约的自动执行,账户资金自动支付,完成资金流的整合。至此形成一套完整的闭环。

最后是健全企业征信体系。借助区块链平台的不可篡改、可追溯的特性,能够将企业的信用历史、履约能力进行分析,监管部门能够对整体的营商环境做全面了解,实现风险的尽早发现、尽早防范。同时,这些数据也是我国企业征信体系的核心数据,能够推动我国健全企业征信体系。

目前,“区块链+供应链金融”根据发起方的不同可以分为四大类:(1) 区块链技术(或解决方案)服务商;(2) 科技公司和金融科技公司;(3) 金融机构和金融服务商;(4) 核心企业和仓储公司。

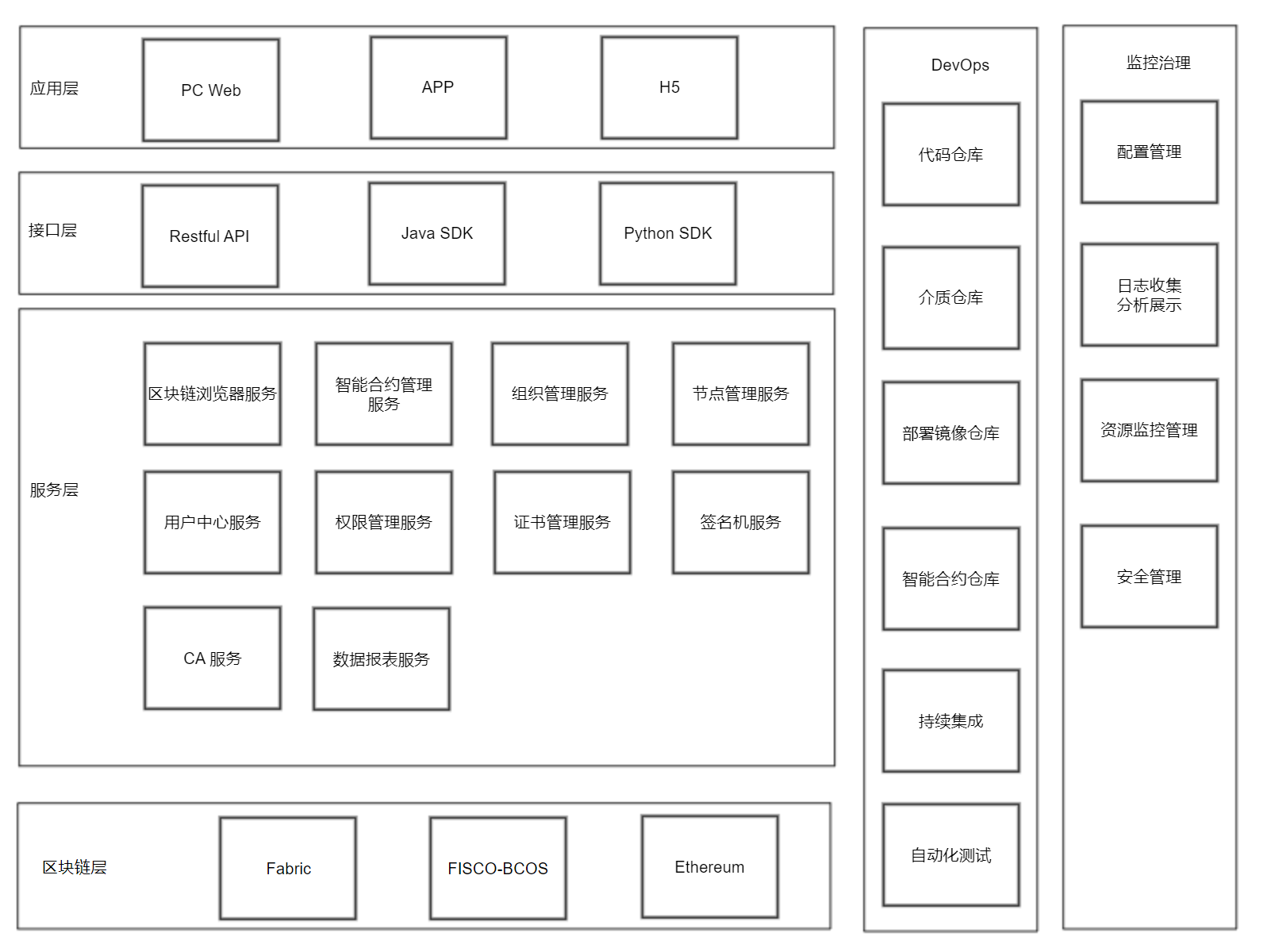

抹链科技作为区块链技术服务商,凭借自研发的区块链BaaS系统,已在包括供应链金融等多个领域展开研究、探索与落地应用。

图1 抹链科技区块链BaaS底层架构

资料来源:抹链科技

区块链+供应链金融商业模式分析

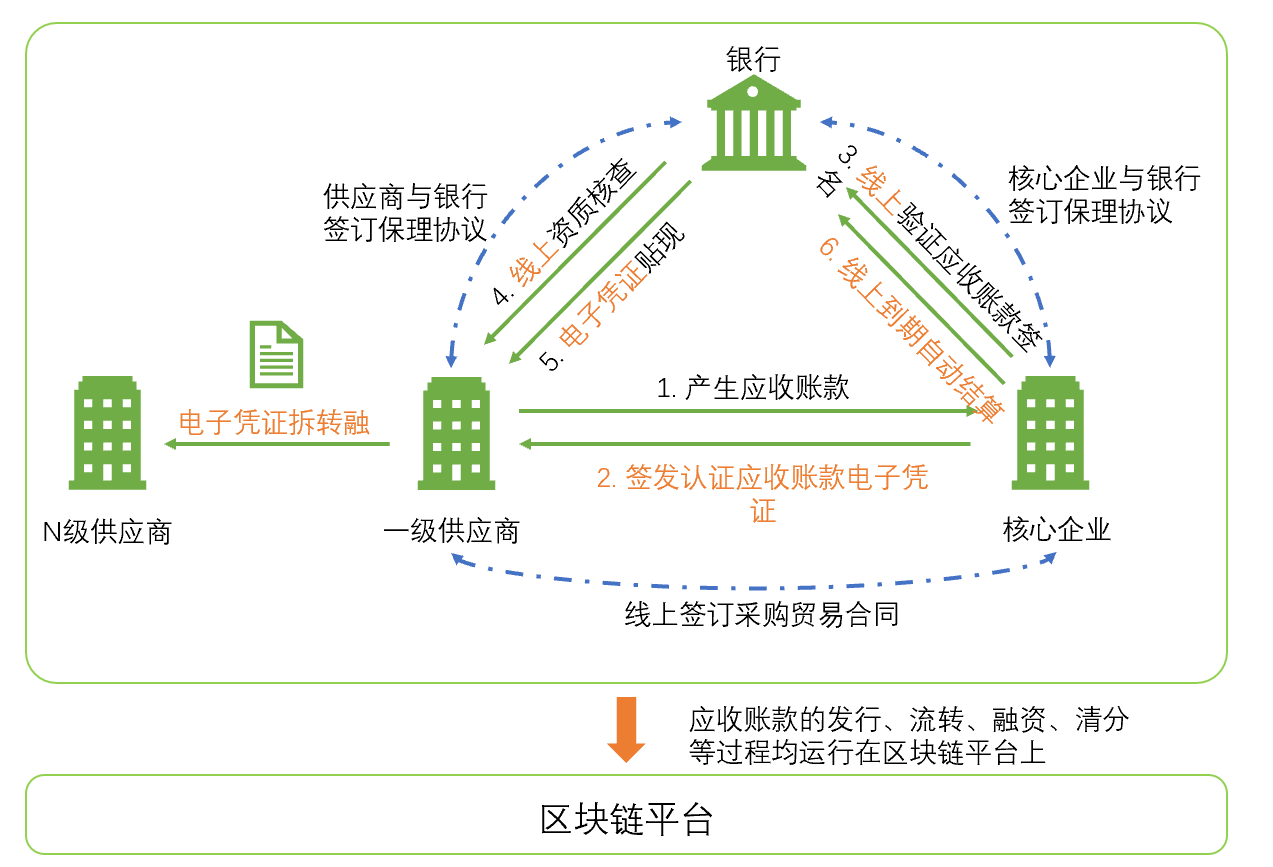

基于区块链技术的供应链金融平台,链接核心企业、供应商、银行等角色,实现了应收账款的拆分、流转、变现,将核心企业的信用传递到最末端,极大减小了供应链上中小微企业的融资成本,降低了银行的风控、运营成本。应用区块链技术的供应链金融的应收账款融资的业务流程如下:

(1)应收账款确认。一级供应商与核心企业之间的应收账款通过双方私钥进行线上化电子确认,生成应收账款电子凭证,确保贸易背景真实性;

(2)融资贴现申请。供应商向银行申请基于应付账款凭证进行融资贴现;

(3)应收账款验证。银行对生成的应收账款电子凭证进行验证;

(4)电子凭证贴现。银行对供应商进行线上资质核验,核验过后执行电子凭证贴现操作,金融机构在签收时对供应商完成资金代付,同时债权从供应商转移为金融机构;

(5)凭证拆分流转。供应商可以将债权凭证进行分拆流转,并支付给上游供应商,上游供应商也可持有凭证向银行申请融资贴现;

(6)到期还款。应收账款到期还款日时,核心企业将相应资金转移至金融机构或持有债权凭证的供应商,完成业务闭环。

图2 区块链供应链金融业务逻辑图

资料来源:抹链科技

区块链供应链平台的价值体现

区块链技术应用在供应链金融领域,通过将核心企业、供应商、银行等各参与方汇聚在平台上,基于应收账款,实现拆分、流转、贴现,形成多方共赢。

对于中小微企业,加入区块链平台,能够借用核心企业的应付账款信用背书,实现融资成本的显著降低,原有的贷款-放款等待时间将缩短至秒级。

对于核心企业,首先,因为供应商能够获得更低成本、更高效率的融资,那么成本方面也将有一定程度的降低,对于核心企业来说能够使产品成本更低;其次,核心企业能够根据链上数据对供应商进行分析,优化供应链管理,加强供应商把控力;最后,依托区块链智能合约,账期到期可以实现快速清算交割,降低核心企业人力成本。

对于银行等金融机构,其能够在庞大的供应链金融领域分的一杯羹,扩大自身业务规模,另外还能够对业务进行有效监控,降低风险,并且整个过程已经基于贸易真实性背景,极大降低人工成本。

区块链供应链金融平台展望

区块链技术应用在供应链金融上,是惠及所有参与方的最好方式之一。在未来,通过整合供应链、创新技术、开拓新模式,能够使我国的整体供应链企业在国际上具有高竞争力;推进产业联盟建立,加速推出行业标准,在国际上形成技术“抢跑”优势,掌握核心知识产权,提升我国综合实力,使我国在新一轮技术革新中牢牢把握领先优势。

(作者:抹链科技高级研究员Amos)