巴比特独家 | HCM Capital李仁杰:借贷之外,DeFi的更多应用

7月18日,在珠海横琴举办的“DeFi涌现”研讨会上,HCM 资本管理合伙人李仁杰带来主题分享《借贷之外,DeFi的更多应用》。

分享梳理了DeFi 发展历程、近期热点,并指出借贷之外,预测市场、NFT、新型数字银行等领域同样值得关注。以投资人的视角, 传统金融DeFi化 、 DAO 、 保险 等将是DeFi中的蓝海。以互联网的演化做类比,预测DeFi的发展将会经历四个阶段:

第一阶段:诞生的事物更多是对传统模式的模仿; 第二阶段:原生的模式出现了突破; 第三阶段:重回传统产品以寻求更高规模; 第四阶段:可能会诞生出目前无法想象的产品。

以下是分享内容的精编,由巴比特整理:

近期DeFi领域的借贷项目具有非常高的关注度,那么在借贷以外,DeFi还有哪些具有潜力的项目呢?

首先,简单回顾一下DeFi领域的发展,随着MakerDAO在2017年12月上线借贷性质的稳定币DAI,标志着DeFi这一概念正式进入人们的视野。此后,DeFi领域各个细分赛道的项目相继上线,几个代表性的项目分别为:2018年6月,第一款加密预言市场平台Augur上线;2018年9月,第一款货币市场型借贷平台Compound上线;2019年2月—第一款衍生品生成平台Synthetix上线;2019年5月,第一款区块链源生互助保险产品Nexus Mutual上线。

在经历了3年发展,至今可以看到以太坊DeFi价值锁定额大幅飙高,超过26亿美元(7月18日中午12时)。近期市场出现2大热点:Compound的火热以及去中心化服务平台Avalanche公募的迅速完成。

然而随着DeFi的火热,DeFi的安全问题也越来越多地显现出来。MakerDAO遭遇极端市场情况,损失530万美金;Uniswap、Lend.ME先后遭ERC777攻击, 前者损失超30万美金,后者被盗2400万美金,庆幸黑客归还后者的2400万被盗;Balancer 流动性池遭攻击,损失 50 万美金。

在借贷市场以外,还有哪些潜力市场呢?

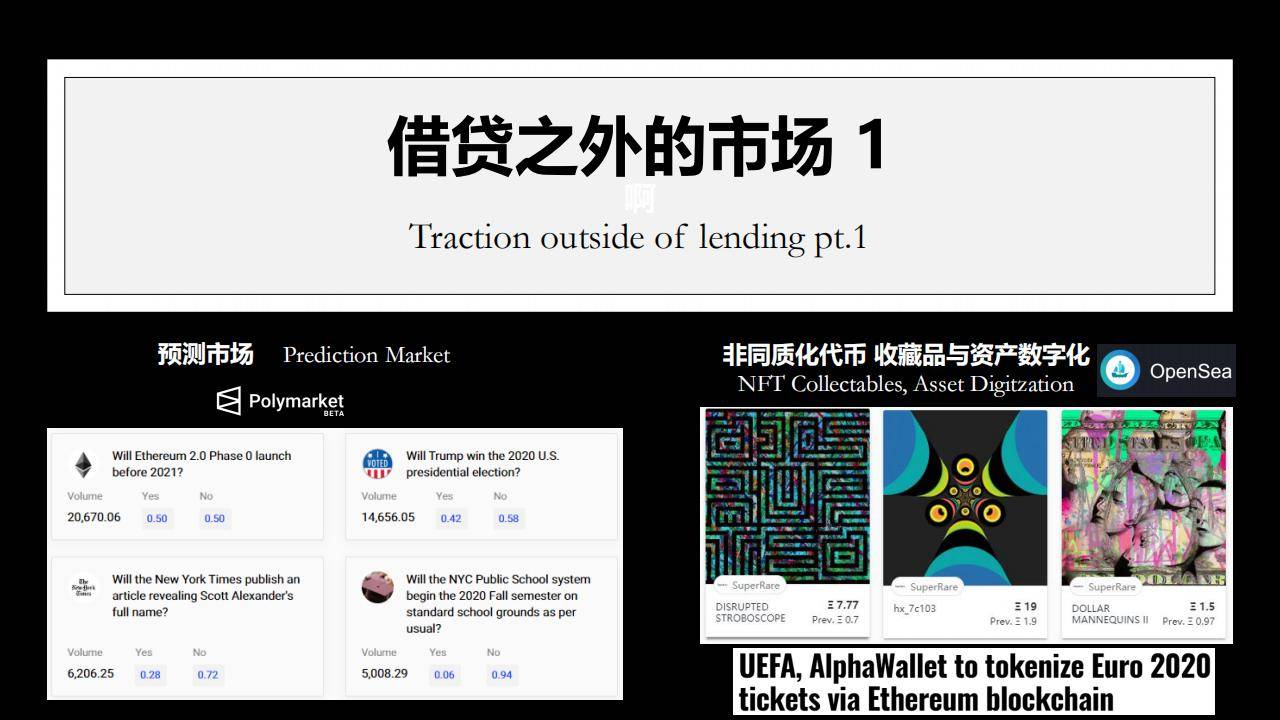

预测市场

一个是预测市场,比如Polymarket,它的特点是采用稳定币方便用户接入。更值得一提的是PolyMarket引入了AMM机制,也就是Automated Market Maker自动做市商机制模式。流动性提供者(Liquidity Provider)可以通过USDC为特定的预测市场提供流动性来赚取交易费,特别是预测市场中的长尾流动性。缺乏流动性正是早前一些项目失败的核心原因。结合稳定币,如USDT,预测市场在未来会有一个很好的发展。

其实,AMM机制也是目前DEX——去中心化交易所中最热门的方向,包括Uniswap、Bancor、Harbour都采取了AMM模式或者它的变体。

非同质化代币

另一个很大的应用叫做NFT(Non Fungible Token)非同质化代币。两三年前大家所熟悉的加密猫就是NFT,从2017年底加密猫的出现到现在,NFT也经历了长足的发展。截至上个月,NFT市场一个月的交易额超过了250万美元。NFT市场主要围绕4类物品在交易,收藏品、加密猫等游戏资产、虚拟世界艺术品,传统资产的数字化。

需要强调的是传统的物理资产上链将是未来很大的市场,因为对接传统才能让区块链真正走向数字化商业变革。传统资产上链这个方向虽然不容易,不过所幸的是一直都有业者不断地往这方面去努力尝试,比如今年的UEFA通过NFT和区块链来销售足球赛门票2万张,这就是一个非常好的证明。相信未来更多传统的物理资产会使用这种NFT 的模式来上链。

DeFi在借贷之外的应用有两个最重要的特点,一是解决流动性的问题,比如像polymarket采取的AMM,这是一个很重要的技术。二是将现实世界的资产更多地引进区块链或DeFi,通过NFT来卖球票,就是当下现实世界资产引入DeFi的一个很好的方式。

新型数字银行

Maker是去中心化借贷平台,类似的,我们还能看到有创业者利用Nuo Network在今年3月推出数字银行JUNO。现在美元几乎没有利息,其国际存款利率也极低。通过创业平台Nuo network,用户、消费者只要在活期账户中存入美元,就可以享受远远高于美国的主要商业银行的活期利息,它是怎么做到的呢?

一方面,把用户活期账户的美元跟Nuo network平台的DeFi业务联系的起来,借助Neo Banking的借贷高额利息收入来为JUNO的用户提供高收益的活期存款服务,JUNO对用户的吸引力体现于此。而另外一方面,JUNO的活期账户也是将现实世界的资产,比如美元引入DeFi,为DeFi另外一方(借款方)提供了充足的流动性。所以我们认为,虽然JUNO刚开始运作仅几个月,但这是一个非常好的案例,说明传统世界的金融——活期理财资产如何引进到DeFi上来。

总结一下,JUNO同时解决了两个问题,一个是流动性问题,另一个是传统资产上DeFi,这是体现DeFi大趋势的项目。

展望 DeFi 的蓝海

将更多种类的传统金融产品移植于DeFi之上

接下来看DeFi还有什么蓝海机会。一个是将更多种类的传统金融产品移植到DeFi之上,比如TokenSets,Set协议中锁定的价值从去年8月开始逐步增长。TokenSets是去中心化的资产管理,用户可以自己配置风险模式,自己在线上使用Set token在其网站就可以选择不同的风险报酬目标,完成最佳的配置。

第二个就是现实资产的生成与交易平台,我们去年投资过的一家美国区块链公司PROVENANCE,他们创立了一家新公司,帮助用户把传统消费行为中产生的良好资产创造出来(如房屋贷款),自行审核,然后给消费者提供更低的利息、更快速的借款模式、更快速的审批。审批通过以后,这些资产会到PROVENANCE上对接一些金融机构的资金。传统的资产,比如房贷、房屋净值贷款,甚至以后的股权、未上市股都可以到PROVENANCE上,与另外一端购买方来交易。

如果这一过程是以中心化的操作方式来进行,则需要托管、存证等。当这个交易上能够一体化地到区块链来完成,就可以省却手续费、中间方。所以Provenance在短短两年之间,就已实现贷款额超10多亿美金。传统市场怎么样上链,这非常值得关注。

我们密切关注的还有Carbon Credit,碳权交易,尽管现在还不成气候。因为碳权本身就是数字化,更适合去融入DeFi来做。所以我们认为像碳权还有绿色环保等能源都可以上链做DeFi的形态,这是未来的一个方向。

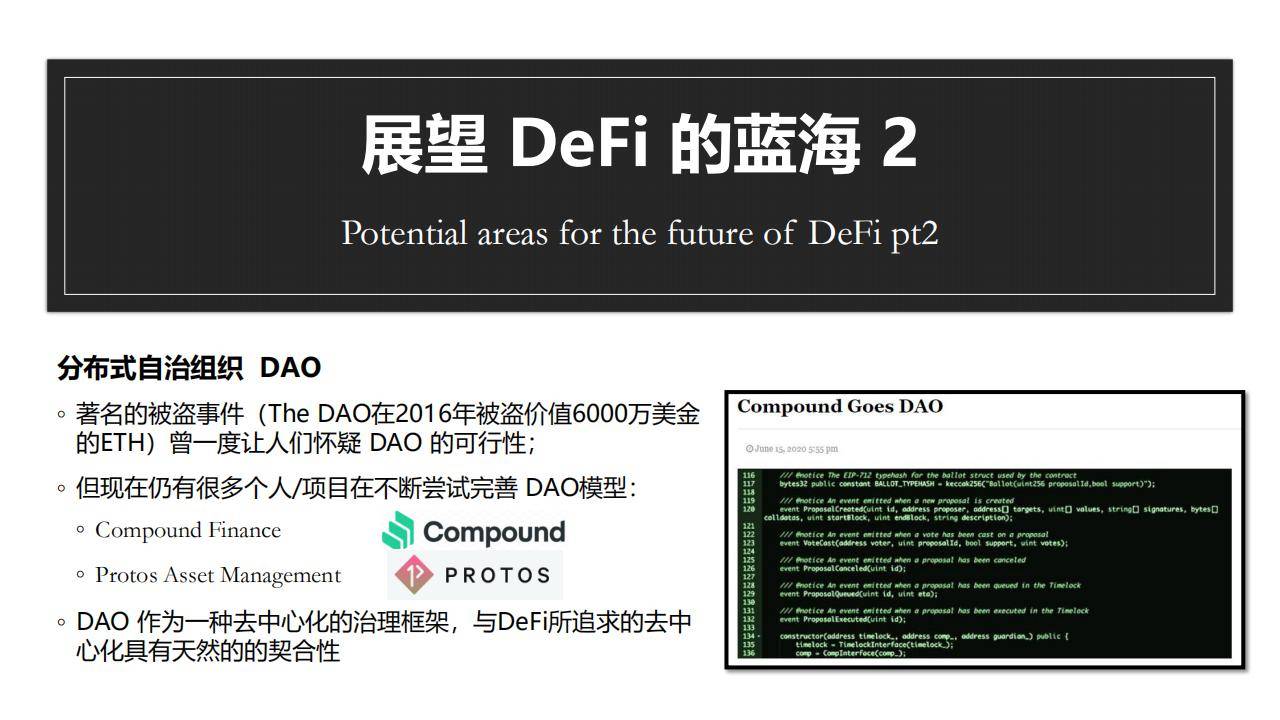

分布式自治组织 DAO

除此之外,我们要介绍一下DAO(分布式自治组织),大家也知道2016年以太坊上就有一个叫The DAO的组织,但是它当时被盗了六千万美金的以太币。所以当时人们一度怀疑DAO的可行性。如今像Compound的借贷平台以及Protos的新型资管平台都是DeFi的模式,实际上它的组织架构是在实践DAO的创新。Compound在宣布其治理模式转为DAO之后,锁仓量暴增,证明了市场还是对DAO有所期待。

为什么DAO在未来DeFi的发展中很重要,因为DeFi本身是去中心化的,而且绝对不只在技术架构上,流于表面的形式主义。DAO 作为一种去中心化的治理框架,与DeFi所追求的去中心化具有天然的的契合性。我希望DeFi以去中心化的理念和模式来治理,甚至成为去中心化的新形态组织架构。DeFi的唤醒的也会让DAO组织能够逐渐的壮大。

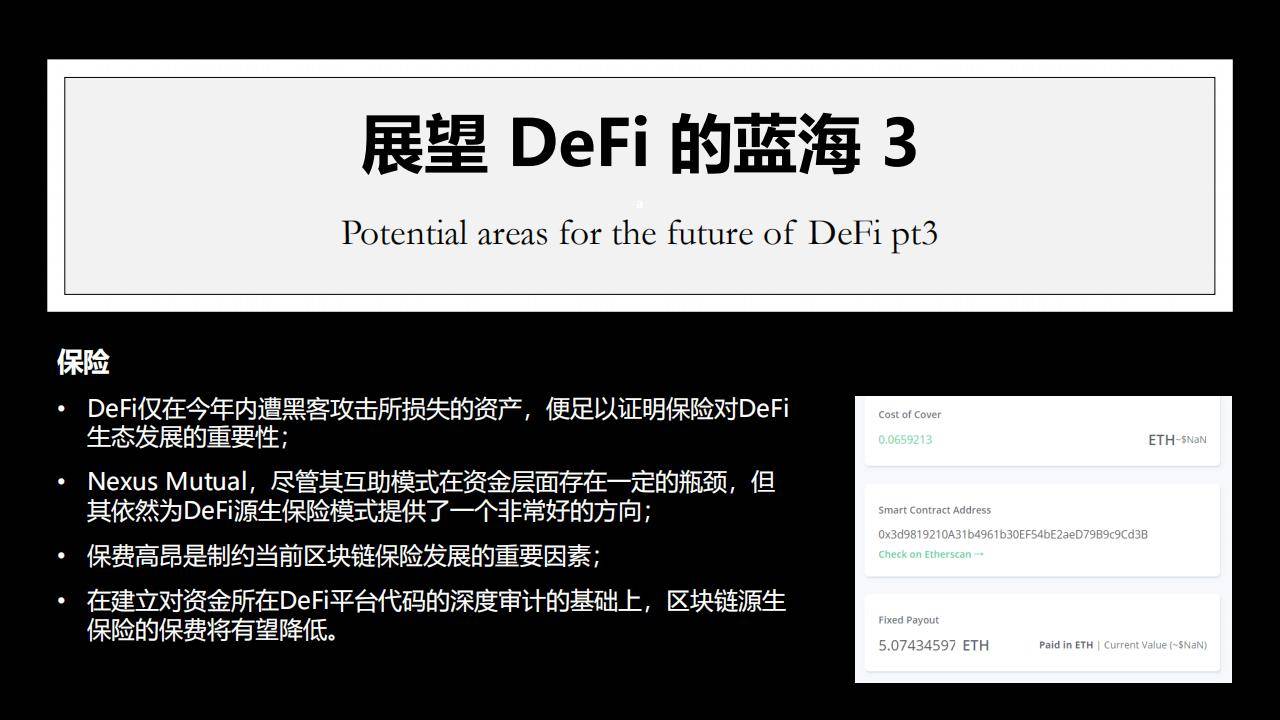

保险

关于黑客攻击,DeFi早前就遭到多次黑客攻击,安全性问题逐渐被大家认识和重视,因此就会引申出保险这个行业,比如Nexus Mutual,一个互助的保险模式。它在资金层面上虽然目前还存在一定的瓶颈,但其依然为DeFi源生保险模式提供了一个非常好的方向。保费高昂是制约当前区块链保险发展的重要因素,它的进步改善空间很大。尽管目前还是一个非常初级的阶段,但是随着以后DeFi资产规模的扩大,以及将来对资金所在的DeFi平台的代码有了深度审计,区块链源生保险的保费将有望降低。

从互联网历史预测DeFi的未来

我们参考过去20多年来的互联网发展,以预测DeFi未来的发展态势,会以什么样的模式去增长。把互联网的发展划分成4个阶段:

第一阶段就是95年前,刚刚有电子邮件,使用的是原始的搜索,还不是网页的搜索;

第二阶段开始有新生的网页模式崛起,比如说像网景、雅虎,网页上有了原生的应用;

第三阶段,开始有一些传统的模式搬到线上,最好的例子是亚马逊的诞生,出现了新的E-commerce,新的商业模式。这等于把传统的业务搬到线上,以后还可能搬到链上;

第四阶段,就是这十年来的社交,尤其像facebook,Twitter,微信等等社交应用,创造人类新的社交方式,我们与网络的交互从单向走向双向。

如果说一些问题互联网就可以解决了,为什么还要需要区块链?我们需要看一下互联网现在出现了什么问题?Facebook会因为privacy的问题被罚款,扎克伯克还可能因为违反反托拉斯法遭到起诉。也就是说现在互联网绑定了一个太强太大的中心而出现各种问题。这些互联网公司拥有几十亿客户的数据,存在严重的侵犯的隐私的问题,这一定会造成Surveillan capital,被监控的资本主义的来临。而实际上目前金融也是中心化的。

关于DeFi,我们将会经历什么样的发展阶段呢?

一开始也是模仿,比如说,说Maker DAO,Compound ,它们做的是一个连接借款方和贷款方的平台。但最初并不是一个能让人全然满意的产品,这是POC(验证概念)的阶段;

第二阶段。最初的概念得到验证,可以让客户在线上进行借贷,那接下来就能看到一些新的加密原生金融产品的出现,比如像衍生品(Synthetix)、DEX等,以及期货市场的崛起,这个很像互联网第二个阶段的产品,比如雅虎;

第三阶段。过去,DeFi探寻者经历了操作处理速度受限的阶段。到了第三阶段,这些限制会越来越弱。就像互联网,如今网络的速度越来越快,大家现在每秒能传输的资料也越来越多。更多的创业公司会回过头来看传统的金融,看去中心化潜力(力量)对于传统产品改造能够获得什么优势。最好的例子还不是Nexus Mutual,因为保险产品还处于非常初期的阶段。最好的例子是Problems,它本身已经具有十几亿美金的资产,可以帮助用户实现节约时间、金钱,但目前还没有解决隐私问题。区块链能做到的是提高效率,降低成本,还有解决隐私安全问题。随着越来越多这样的公司的崛起,我相信DeFi市场规模会越来越大。

第四阶段会是怎样?尽管还到来,但是可以想象。随着稳定币体量越来越大,更多的DAO出现,以及法规逐渐完备,DeFi应该会吸引更多的传统资产以及机构资金进入。自主化的新形态金融产品和运营模式会出现,比如用户能够自己做资产管理,自己去配置资金,智能合约自动执行,没有一个中间方干预。从do not evil到can not be evil,信任的成本的大幅降低,大家是在一个trust machine里面运作,DeFi会逐渐得到认可。

这种改变生产关系的非中心化的数字金融时代会逐步到来。国家如今也大力推进区块链技术战略的部署,大家一起努力,我相信这个时代五到十年就可能会到来,谢谢大家!