解读:1T算力,一年能获得多少FIL收益?

作者:Tony

来源:IPFS原力区

不进行研究的投资,就象打扑克从不看牌一样,必然失败!——麦哲伦基金的总经理彼得 · 林奇本文会跳过推演过程,通过研究测试网2.0网络发展规律和预测未来网络发展的可能性,符合假定的情况下,直接给出直观的分析结论,具体要分析推演过程和概念可参考原力研究抵押系列文章 《太空竞赛前,不得不读的干货》 和 《抵押多少FIL才能实现盈利?》 。

上周推出《抵押多少FIL才能实现盈利?》文章后,因为该文章是假设在三个月满足基准供应1EB的全网算力,所以会有细心的读者提出反馈: 假若网络延迟满足抵押收益会如何?对此,笔者针对计算了6个月、9个月和12个月全网算力达到1EB,解决算力延迟增长的收益问题,同时也寻求是否存在更高的收益可能性。

全网都暂时拟定FIL价格为100元、挖矿奖励为20天冻结期和180天的线性释放期,在基础算力为100PB、每日10PB增长、30天达到1EB后继续以7.5PB增长的全网增长模型中,该方式年利润为最高(184.83%);假若早期全网算力增长过慢时,抵押成本过重、投资成本加重,后期算力的快速增长有利于早期奖励的释放,从而提高该算力的利润率。

一、 回顾:90天(3个月)满足1EB全网基线供应 ,调小后期增长算力为7.5PB/日,年利润增涨17 . 46 %

本次是拟定全网算力:基础算力100PB,每日增长10PB,90天达到1EB,同时结合测试网络2.0阶段在基线供应下的供应曲线,奖励爆块难度约是原本1PB基线标准的10倍,故回归得出90天内基线供应部分每天单个奖励数量约为

0.0115×T2+0.156×T+0.4281(T为天数)

通过《抵押多少FIL才能实现盈利?》文章可以略过推演过程,直接求出下面投资收益表。

每日10PB算力增长单T算力收益趋势表,来源:IPFS原力区,2020-08-10

从以上结果我们可以看出:

- 假设投资者、基金会、425万FIL和开发团队每日线性释放,早期投资单T算力第一天需要质押成本大概1.1枚FIL;

- 90天期间的盈收需要继续抵押,仍需要继续加注,累计折合共抵押3.4枚FIL;

- 从90-180天阶段开始实现盈利,可提取利润大概19.1枚FIL,折合FIL单价为100元/枚,假设购买算力成本大概2000元,利润将近算力成本回本(管理费不同,暂时忽略,下同);

- 270天、365天利润核算,折合FIL单价为100元/枚,每T算力投资收益分别为93.79%和167.35%(以1T算力成本+3.4枚Fil抵押成本=2340元)。

每日10PB和7.5PB算力增长单T算力收益趋势表,来源:IPFS原力区,2020-08-10

上次也提及到,之所以提出需要调整满足1EB后的增长方式,是考虑到持续每日10PB的算力增长是否符合单T收益最大化?所以笔者在结合满足第一年底满足3EB(200%增长基线供应需求),把后续的算力调到最小(每日增长7.5PB)来尝试,以上数据对比可以看出:

- 第二、三个季度上,每日增加10PB和每日增加7.5PB的单T总收益差不多,只是后者抵押数量相对而言均摊抵押数量多了,导致前者可提取利润相对多一点;

- 在第四个季度开始,每日增加7.5PB的单T收益上会逐步比每日增加10PB的高,主要是均分在每T奖励的数量多了;

- 首年每日增加7.5PB收益为184.83%,较后者多17.46%收益,更为有利于早期参与者获益。可以预测:随着第二年开始,假如暂不考虑第三年的情况,持续每日增加7.5PB的单T总收益会比每日增加10PB的收益多。

二、 180天 ( 6个月 ):抵押过重的窘境与算力增长的分摊突围

抵押负重、收益削薄,年抵押成本增加跟不上总收益增加

同第3个月达到1EB设想一样,拟定全网算力:基础算力100PB,每日增长5PB,180天达到1EB,同时结合测试网络2.0阶段在基线供应下的供应曲线,奖励爆块难度约是原本1PB基线标准的40倍,故回归得出180天内基线供应部分每天单个奖励数量约为

0.0029×T2+0.039×T+0.107(T为天数)

直接求出下面投资收益表。

每日5PB算力增长单T算力收益趋势表,来源:IPFS原力区,2020-08-18

可以看出:

- 早期抵押成本 差距不大 。 早期投资单T算力第一天需要质押成本约1.2枚FIL,与90天达到1EB全网算力初始抵押差不多;

- 前置抵押成本加重。 90天期间的盈收需要继续抵押,仍需要继续加注,累计折合共抵押11.4枚FIL,比90天达到1EB假设多7.9枚FIL;

- 抵押和收益同步增加, 总 收益增加 5.6枚跟不上抵押成本增加7.9枚 。 其与90天达到1EB全网算力一样,都是在90-180天开始实现可提现盈利,并且抵押部分在逐步增加,年总收益较90天达到1EB假设增加约5.6枚FIL,跟不上抵押成本增加的7.9枚。

每日5PB和11.5PB算力增长单T算力收益趋势表,来源:IPFS原力区,2020-08-18

为了检查是否有更好的方式实现单T的盈利最大化,同样带入了年底满足3EB的基线标准要求,所以引出了满足1EB全网算力后每日5PB和11.5PB的算力增长对比,如下:

- 第三季度抵押成本均摊导致利润差距局部增大。 可以看到第三季度,每日11.5PB的算力增长利润开始超过每日5PB的算力增长,主要是因为算力的增长导致抵押成本减持;

- 每日11.5PB 首年可提取利润 增长超过前者12.62%。 可以看出,虽然每日11.5PB的算力增长总收益没有前者多,但是均摊的抵押成本降低了,所以净利润多9.1枚FIL,超12.62%;

- 算力增长过慢会导致抵押成本负重。 对于第三、四季度可以看出,算力的快速增长在一定程度上可以均摊抵押成本,转化可提现利润FIL,进而促进利润率增长。

三、270天( 9个月 ):基准供应的后期,扩展算力、均薄抵押、赎回利润

同上设想一样,拟定全网算力:基础算力100PB,每日增长3.5PB,270天达到1EB,同时结合测试网络2.0阶段在基线供应下的供应曲线,奖励爆块难度约是原本1PB基线标准的100倍,故回归得出270天内基线供应部分每天单个奖励数量约为

0.0012×T2+0.0156×T+0.0428(T为天数)

求出下面投资收益表。

每日3.5PB算力增长单T算力收益趋势表,来源:IPFS原力区,2020-08-18

可以得出:

- 90天 抵押成本持续增加5. 7 枚。 9个月达到1EB全网算力比6个月的抵押成本持续增加,因为算力增长过于缓慢,收益较少,导致每T算力抵押成本多承担5.7枚FIL;

- 可提取Fil年 收益较6月份达到 1EB 年降低8.9%。 虽然后者年总收益111.5枚FIL比6个月的多,但是因为沉重过的抵押成本直接导致真正收益降少了5.9枚FIL,约8.9%。

每日3.5PB和21PB算力增长单T算力收益趋势表,来源:IPFS原力区,2020-08-18

满足1EB基准供应需求后,以21PB(满足第二年3EB的基线供应)与3.5PB的每日算力增长对比:

- 21PB算力增长 分摊抵押,抢 15.5枚FIL 的利润。 第四季度快速的算力增长有效释放抵押成本,转为利润。可以对比看出,21PB算力增长第365天抵押FIL比3.5PB提前释放了17.0枚FIL,虽然总Fil收益没有后者多,但是收益却多出了15.5枚FIL。

四、365天(12 个月 ):抵押成“疾”,导致高收益、低可提取利润

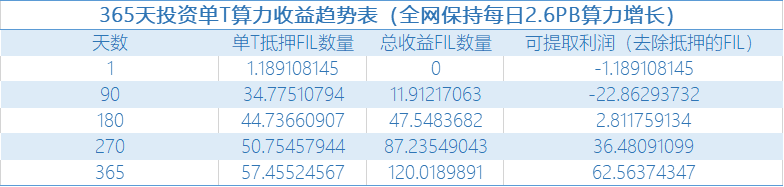

拟定全网算力:基础算力100PB,每日增长2.6PB,365天达到1EB,同时结合测试网络2.0阶段在基线供应下的供应曲线,奖励爆块难度约是原本1PB基线标准的160倍,故回归得出365天内基线供应部分每天单个奖励数量约为:

0.0007×T2+0.0097×T+0.0268(T为天数)

每日2.6PB算力增长单T算力收益趋势表,来源:IPFS原力区,2020-08-18

可以看出:

- 90天 抵押成本 再次 增加5. 8 枚。 12个月达到1EB全网算力比9个月的抵押成本持续增加,因为算力增长过于缓慢,收益较少,导致每T算力抵押成本又多承担5.8枚FIL;

- 总收益高,抵押高, 可提取利润较低 。 第365天,虽然每日2.6PB算力增长的总收益比每日增加10PB多(90天达1EB)37枚FIL,因为其总的抵押成本也多负重了37枚FIL抵押,实际可提取利润几乎无增长;

- 算力增长过慢,抵押负重成疾,其中第270天有超过50%的收益占据抵押。

五、年利润博弈: 90日天达1EB、后 调 7.5PB /日 算力增长 以 184.83% 荣获高利润榜首

90天、180天、270天和365天达到基准供应标准以及不同调配的年收益率对比图,来源:IPFS原力区,2020-08-18

从上,我们可以得知:

- 184.83% 为最高年利润。 90日天达1EB、后来每日7.5PB算力增长的年利润最高为184.83%,单T抵押数量最少约为19.73枚FIL,即是成本也是最少;

- 缓慢的算力增长会导致投资成本和风险提高同时也降低收益。 虽然每日以2.6PB算力增长、第365天达到1EB方式中FIL总收益是最高,但是因为其全网算力增长过慢,导致单T抵押的成本过高,直接导致实际可提取的FIL较少,以及抵押大量的FIL会导致支出成本、风险过高;

- 算力增长时缓解抵押负重和提高收益的解决方式。 “180天达1EB,后11.5PB增长”和“270天达1EB,后21PB增长”皆是调整后的算力增长,年利润率都近160%,假如两者对于算力不做调整可以看出,算力增长过慢,导致算力抵押成本过重,可提取利润降低;后期算力增长快速增长,可以快速分担抵押的成本,释放抵押的利润;

- FIL价格的不确定性为加注抵押成本提高了风险。 通过全网算力缓慢增长以满足1EB的全网算力的对比可知,算力增长越慢,抵押成本越高,假如FIL价格变化过大会导致后期收益有可能得不偿失;同时收益率也逐步下降。

根据笔者观察,在达到算力满足基线供应标准时的供应量时是最大,在该时间段前后投资算力的奖励较高,但是也伴随着当时行情单价不同而导致成本不同,风险也会随之提高,还有一系列积累的有效算力等等问题。

PS:本文仅作研究分析,不做投资建议,望读者谨慎投资;若本文数据与前文不同,以本文为主,因本文推演方法与前文皆为一致,数据和算法更为精确、优化。