DeFi爆发后的下一站,传统银行和CBDC会成燃点?

从概念兴起到高歌猛进, DeFi 仅用了两年多时间就成为加密圈最具吸引力的叙事。 COMP 、 YFI 、 YAM 、 CRV 等动辄百倍、千倍的收益,让 DeFi 成为当下加密市场名副其实的“扛把子”。就连在市场和技术双双沉寂的公链,也一沾上 DeFi 概念就被一顿爆炒。

然而,对于秉持着创新理念,怀揣着远大愿景的 DeFi 而言,仅活跃在数字资产赛道中生根发芽,终究会使其发展后劲不足。近日, IBM 金融服务和数字资产主管 Nitin Gaur 透露, IBM 正计划帮助金融机构探索 DeFi 领域。银行理解和接受 DeFi 领域至关重要,否则他们的整个商业模式最终可能会被打乱。

传统金融世界里的原生玩家们快马加鞭的赶来,将在某种程度上为 DeFi 提供茁壮成长的土壤。对于 DeFi 而言,该如何跳出当前被禁锢的小圈子?传统银行的融入是否能成为其走向主流大众的燃点?

尚处早期的

DeFi

,传统热钱涌入障碍重重

“不要问,直接打钱。”这是 DeFi 玩家入场的真实写照。而这种简单粗暴方式确实让不少人 “强制”暴富。一时间,大小玩家们为抢占先机挤破头,甚至不惜将 Gas 值“拉满”。即便“前一秒还是财富密码,下一秒就变成纪念币”的景象不在少数,但依旧不能阻止玩家们赶场式拿起手中的“锄头”,奋力挖掘下一个财富洼地。

市场开始变得愈加疯狂。不过,各类 DeFi 项目的使用较为复杂、玩家的技术储备要求较高等问题却让 DeFi “可望而不可及”。与此同时, DeFi 也已经陷入投机怪圈,“流动性挖矿”大火背后的被清算风险、系统性风险等让其发展陷入尴尬境地。另外,披着 DeFi 外衣的“三无产品”更使得 DeFi 陷入信任泥沼,难以挣脱。

收益与风险并存之下的

DeFi

,增长速度之快令人咋舌。不过,

DeFi

仍只是加密市场中的一个小众市场。“一般而言,根据技术成熟度曲线,我们将一项新技术的发展演变分为五个阶段:技术萌芽期,期望膨胀期,泡沫破灭幻灭期,稳步爬升期、生产成熟期。很明显地,目前

DeFi

正处于萌芽期与期望膨胀期的交界位置:

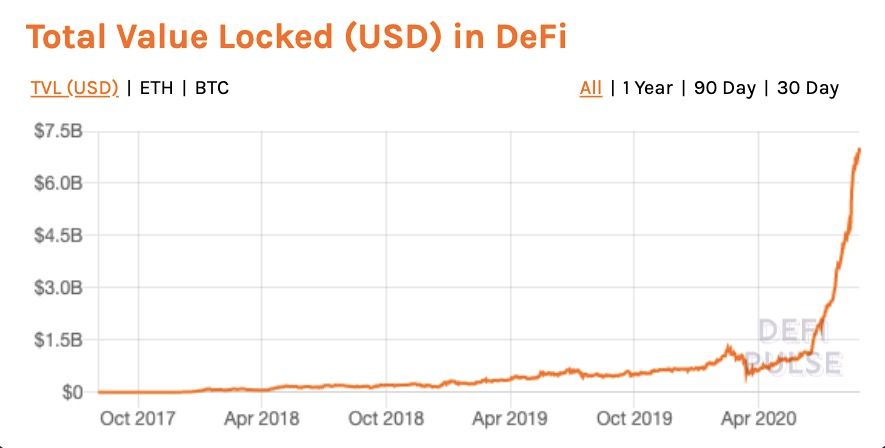

2019

年是

DeFi

元年,经过一年左右的沉淀,自

2020

年

6

月以来,

DeFi

的锁仓市值迅速从

10

亿美元增长至目前的

70

亿美元左右,呈出爆炸式增长。这既是过去一年以来

DeFi

生态逐步壮大、厚积薄发的结果,也有

‘

流动性挖矿

’

这种类似催化剂作用的影响。”

OKEx Research

首席研究员

William

向

PANews

指出。

来源: DeFi Pulse

而美国力研咨询公司创始人谷燕西则表示,目前 DeFi 的应用场景只是在加密货币领域,确切来说是在以太坊上,资产总量是有限的。 DeFI 仍处于初期的发展阶段。

资产端不足一直都是 DeFi 难以回避的问题。虽然 DeFi “开放金融”的本质在于人人皆可作为资产端参与市场,但从目前来看, DeFi 生态大部分都是围绕着以太坊成型。

以太坊之外的资产正在被挖掘, dForce 创始人杨民道告诉 PANews ,今年的 DeFi 的资产端已获得不少突破, BTC-ERC20 资产已经超过 30000 个 BTC ,足足十倍增长,而且势头还会持续下去。但是,跟传统金融比起来,资产端天花板还是比较明显,因此需要更多传统资产的接入。包括 dForce 最近引入的去中心化的黄金代币 GOLDx, 也是希望能把更多传统资产带入 DeFi 。未来的 6-12 个月,会有很多的传统资产进入。

但对于主打“开放式金融”的 DeFi 而言,要想真正飞入寻常百姓家,吸引传统资金进入,着实面临着不小的困难和挑战。 dForce 创始人杨民道指出,处于早期阶段的 DeFi ,一方面受制于基础设施的限制,例如底层公链的性能、链上优质资产的稀缺、较高的认知和操作门槛、智能合约安全、链上交易保险等;另一方面,由于 DeFi 项目具备高度可兼容性、可组合性、可编程性等特点,非常便于金融产品的创新和迭代,但也容易受到组合性风险所带来的威胁,尤其是当其与原子交易和闪电贷结合时,该风险将被放大数倍。此外,行业发展还面临着合规的不确定性所带来的挑战,监管机构对于完全开放式的金融协议给欺诈性交易和洗钱行为带来的影响存有顾虑,同时也对开发者团队和他们所开发的产品之间的权利与责任尚未有清晰的界定。这些都是传统市场热钱流入 DeFi 的障碍。

不过,杨民道认为 DeFi 将会吸引越来越多的市场参与者,并带来更多的流动性和潜在的利润。他向 PANews 解释道, DeFi 项目彼此之间的高兼容性和可组合性,将极大地加速合成资产和衍生工具的创新,由于技术本身是开放的、可编程的、灵活的,因此可以通过不同方式组合在一起(称之为“ DeFi 乐高”),打破地区和国界的限制,允许任何人参与,且交易完全公开、透明、链上可验证。这些都是强监管下传统金融行业无法与之媲美的地方。

从小众到大众,“扩圈战”该如何打?

总锁仓量的屡破新高、代币价格的直线狂飙、活跃地址数的成倍增长, 2020 年 DeFi 的魔幻给人一种重回 2017 年的兴奋感。

“目前市场上的部分 DeFi 币种明显虚高。而 DeFi 项目本身在合约代码、模型机制设计上存在风险隐患,更重要的是 DeFi 项目尚未出圈,真正地走向金融行业,目前只是在加密货币领域大放异彩。所以在当前的盛宴之下,未来可能会经历一个痛苦的挤泡沫阶段,但也只有这样,才能淘汰一批劣质项目,促进 DeFi 未来的健康发展。” William 告诉 PANews 。

这种虚高从数据上可见一斑, DApp 数据服务商 DappRadar 近日发布的报告指出,以太坊 DeFi 生态系统最近的爆炸性增长可能被严重夸大了。以 DeFi 借贷平台 MakerDAO 为例,该平台的总锁仓价值占整个行业的 24% ,但 DappRadar 认为,其 75% 的锁仓价值涨幅是由代币价格激增推动的,这意味着只有 25% 的增长是由于新资金进入。

另外,

Encode Club

创始人

Damir Bandalo

也于近期发推文称,他统计了前

15

个

DeFi

协议,实际

DeFi

总锁仓价值或只有

35

亿美元。而根据

DeBank

当日数据显示,

DeFi

总锁仓量为

77.9

亿美元,其中前

15

名的总锁仓市值约为

74.6

亿美元。简而言之,

DeFi

的实际总锁仓额仅占公开总锁仓额的

46.9%

。

来源: DeBank

也就是说, DeFi 的发展规模并没有想象之中那么大。其实,无论 DeFi ,还是加密市场,“破壁扩圈”都是其当下进一步发展必须面对的问题。如果说, DeFi 只是加密市场的小众赛道,那么加密市场则只是传统世界里中的沧海一粟。 DeFi 要想脱胎成为“开放式金融”,为普通人提供普惠、摩擦成本更低,且成熟的金融基础设施,就必须打破边界。而传统资产的引入则是其“扩圈”的主要推动力量。

“ DeFi 是技术上的创新。现实中的资金只是通过交易用户进行交易投机的方式来进入加密数字货币,因此能够使用的资金的量是非常有限的。只有从现实中的资金和资产真正联系起来,才能真正发挥出它们的价值。”谷燕西表示。

而火币大学校长于佳宁则表示,“下一阶段,将有更多加密资产通过跨链、映射等方式加入到 DeFi 生态中。而更多的传统实体资产引入 DeFi 将通过 STO 、 ABT 等一些新方式。比如若香港正式发行交易所牌照后, STO 将成为资产上链的核心通道,类似地产资产等线下资产可以和线上资产链接起来,用 STO 的方式完成资产数字化。一旦 STO 有所进展,那么将实现大量资产数字化,且可以和 DeFi 有着非常好的结合。”

但作为新鲜事物,普罗大众对 DeFi 仍是一知半解,更别提参与进来。 DeFi 该如何搭建与传统圈子之间的桥梁?杨民道告诉 PANews ,“传统资产进圈,首先要解决标准化问题。稳定币是第一个进圈的资产,因为稳定币非常容易标准化。今年稳定币的铸币量超过 110 亿美金,这部分资产大部分通过中心化的信任发行方上链。可以预计,将来圈外的资产大部分都会通过中心化方式进来。”

同时,谷燕西补充道,基于数字货币的支付和数字资产的交易流通,是建立以上技术同现实资产连接的最好的方式。

传统银行能为 DeFi 点燃一把“火”?

从 1.0 到 2.0 ,再到现在的 4.0 ,金融业的变革从不缺乏银行的身影。而银行业在变革与转型上也从来都不是 “ 轻描淡写 ” 。例如金融科技这一概念出现伊始,曾一度被认为将取代传统银行。但在过去的发展过程中,我们可以发现这两者并不是“谁消灭谁“,而形成一种传统银行业务与金融科技融合的共生发展路径。麦肯锡也曾在《银行业年度报告》中指出,为避免金融科技公司的威胁,传统金融机构纷纷开始选择通过合作或者内部编程团队将创新元素整合到自身业务中。

DeFi 作为金融业的“新物种”,也被认为将颠覆传统银行。但与之相比, DeFi 在安全性、流动性等方面的发展仍有着较长的路要走。不过, DeFi 的宏大愿景和无限潜力却正吸引着主流世界的注意。例如,泰国央行 CBDC 正在关注 DeFi 产业的最新发展,且智能合约部署是 Inthanon (注:泰国央行数字货币的原型将基于 Inthano )项目下一阶段的重点;韩国四家大型银行允许 DeFi 服务商在区块链平台上创建智能合约时可访问这些去中心化汇率数据等。

值得一提的是,对数字资产态度反复无常的高盛也开始动作频频。今年 7 月新任高盛全球数字资产主管的 Mathew McDermott 透露称,目前他们在研究发行自有代币的可能性。而近日,高盛正在为其数字资产团队招聘一名副总裁,以专注于公司在数字领域的战略。

这或许是 DeFi 逐渐打破传统金融的积极信号。“传统银行绝对是进入未来数字金融生态的一个最佳的机构。在未来的 5 到 10 年,金融体系会发展成为所有的资产和负债都在区块链上以原生的方式产生。今天在物理世界所做的事情,会在数字世界中发生,并同时会有极大的效率的提高。这就包括债权的发行,资产证券化和贷款的产生。基本上就是一个数字金融体系生态。简而言之,商业银行会是数字资产的产生方,又是央行发行的 CBDC 主要流通方,因此这其中有着非常好的机会生成数字资产,并同时提供这些数字资产的交易流通。所以商业银行未来此方面的机会是非常大的。”谷燕西认为。

同时,他还表示,机构能否被允许采用区块链技术建设数字金融生态、央行发行的 CBDC 是否能够支持交易即结算的 DVP 模式等对于金融机构引入 DeFi 而言,有着不小的挑战。

而于佳宁对 PANews 表示, CBDC 与 DeFi 的结合可能还需要较长的时间。从目前来看,相较于一些小国 CBDC 基于区块链发行,大国在 CBDC 的发行问题上都持有较为谨慎的态度,例如中国 DCEP 本质上是一个中心化发行的资产,并没有基于区块链,它需要通过第二层的商业机构、商业银行进行兑换时再去上链,其中的时间周期和难度比较大。由于 CBDC 在解决是否在区块链发行这一问题还需一段时间,且对服务合规性等有着较高的要求,所以和 DeFi 的结合还需要一个过程。另外,如何合规、治理及监管,对于 DeFi 而言仍是一片空白,这也是 DeFi 和 CBDC 结合的难点。不过,合规稳定币可能会成为 DeFi 的一个主战场,例如 Libra 等支付类区块链项目,其波及范围和用户基础非常大,或可创造出一些奇迹。

杨民道也指出,短期内传统银行不大可能进来,主要是监管的问题。 DeFi 还处于非常早期阶段,但是现在新金融基础设施的作用已经比较明显,而且 DeFi 走向大众,并不需要真实地作为消费级产品存在,只要在底层作为基础设施就可以。因此,传统银行进军还是比较远的事情。

不可否认的是,怀抱开放式金融愿景的

DeFi

,正成为金融走向更为广阔世界的开端。

Coinbase搭上美国监管“顺风车”:白宫峰会享VIP待遇、代币化股票、扩招,还有并购传闻

作者:Weilin,PANews在特朗普政府的加密监管政策调整下,美国加密市场的格局迎来重要变化,而作为美国本土头部交易所的Coinbase正迎来一系列的新变局。从监管环境的缓和到公司业务的扩张...

从“Yescoin创始人”纠纷,聊聊Web3创业的合规问题

这两天“Yescoin创始人”张某与王某之间的纠纷引起了很多人的关注,从商事纠纷升级到刑事案件,一些人感慨这是“神秘力量”作祟,一些人认为是已经成为犯罪嫌疑人的张某应得的结果;作为web3 刑事律师...

GT销毁狂潮:稀缺性背后的市值突破之路

在加密货币市场中,平台币的销毁机制一直是影响其价值和市场表现的关键因素之一。GT 作为Gate.io平台的核心代币,凭借其独特的销毁策略和销毁模型,在市场中脱颖而出。本文将深入分析GT的销毁机制、市...