研究 | 供应链保理数字货币应用平台预研:四大场景纳入统一平台,解决中小企业融资困境

来源: 中国金融杂志 ,原题《供应链保理数字货币应用平台预研》

作者:牛建军 汤志贤(中国工商银行首尔分行,牛建军系总经理)

为更好缓解中小企业融资难融资贵问题,国家层面有必要利用最新的金融科技,建立全国性的基于核心企业供应链保理的中小企业融资、流转平台,并在此平台引入数字货币(DC/EP),实现数字货币与实体经济的完美结合,同时更好控制系统性金融风险、反洗钱及涉敏风险,为数字货币应用、发行提供真实交易背景依托和应用场景。

国内对供应链融资、保理融资、中小企业融资难融资贵、数字货币应用场景等问题一直有对应的独立研究和实践,但上述四个场景之间未能有效链接在一起,存在割裂现象,一定程度上使得中小企业融资困境出现“一直在做、一直在纠结”的尴尬处境。通过实践发现,通过将四个场景纳入统一平台的模式,按照以下三个阶段预研,可以有效解决中小企业融资难融资贵问题。

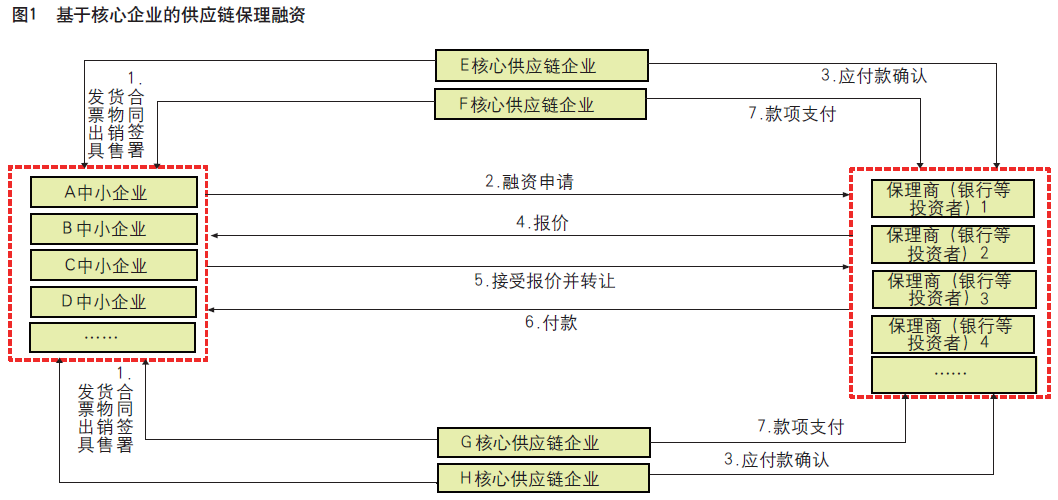

第一阶段:建立基于核心企业的供应链保理融资平台

对商业银行而言,中小企业融资不确定性和信用风险高,常常达不到商业银行的准入门槛,即使达到,也需要高风险溢价进行抵补。基于供应链的保理融资本应是一个很好的解决方案,但其存在应收账款的真实性难以确认、欺诈和多次转让等问题,而且核心企业往往不愿意向银行确认其对上游中小企业供应商的应付款,导致供应链保理融资没能更好解决中小企业融资“痛点”。

实践中,如果公司治理结构完备、信用记录良好、在商业银行有充足授信的供应链核心企业能够向银行确认其对上游中小企业供应商的应付款,并通过协议文本明确各方责任义务、应付款支付账户路径,银行并不会太关注中小企业自身的资信情况。

以某行某境外机构办理的全国第一笔供应链保理融资跨境转让业务为例,该行在转入某以某供应链核心企业通过在线电子系统确认后的应付款过程中,重点关注核心企业的信用风险。该行通过协议安排,在线解决了交易背景确认问题,成功完成对某5G配套设备产品供应商576万元应收款的跨境交割,实现了因地制宜利用境外便宜资金降低境内供应链中小企业融资成本的目标。

上述实践说明,在商业银行、核心企业、中小企业三方之间,核心企业在特定交易系统中只需“轻轻一点键盘确认,原本复杂的问题就迎刃而解”。

建立基于核心企业的供应链保理融资平台,就是将上述问题的解决方案在全国范围内大规模推广,形成“以核心企业为关键节点、商业银行和投资者为主要参与者、中小企业为末梢”的中小企业融资便利系统。

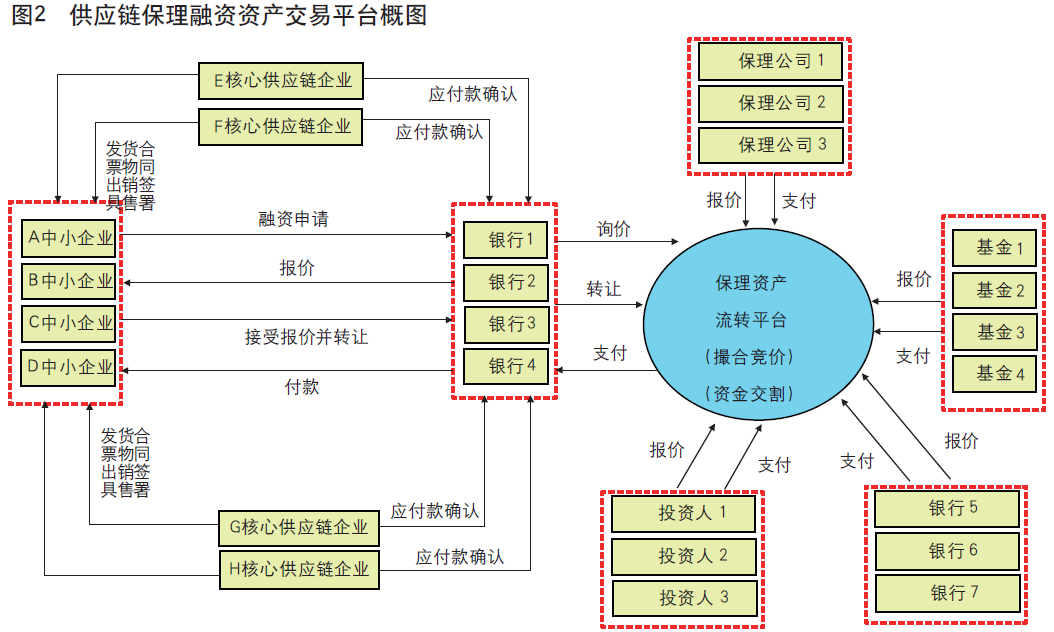

第二阶段:建立基于已形成的保理融资资产流转平台

在第一阶段,“融资难”问题预计能得到较好解决,但是,“融资贵”的问题还可以进一步优化。建立基于已形成的保理融资资产流转平台,是要让商业银行或投资者持有的核心企业已经确认付款的保理融资“活起来”,让其他保理公司、基金公司,甚至个人投资者根据自身的风险偏好,一起参与已形成资产的买入和卖出交易,实现发现价格并最终降低中小企业融资成本的目的。

根据国际保理商联合会数据统计,中国保理业务总量高达3万亿元人民币,在全球位居第一。根据国家统计局数据,截至2019年末,规模以上工业企业应收票据和应收款达17.4万亿元人民币,越来越多商业银行共同意识到保理业务市场空间广阔。如果能够将保理资产流转标准化、平台化,基于该业务规模状况及准商业承兑汇票性质,未来业务规模可能超过公司债,潜力巨大。若进一步引入基金公司、境外机构投资者,上述将是一个巨大场景。

目前的困难是信贷资产的流转,在法律、制度层面存在一些困难。2020年,中国颁布《民法典》,并在合同编中专门增订保理合同,凸显了国家对保理业务的重视,为基于供应链的保理融资提供了更好的制度和法律条件。但对于信贷资产流转,整体看还是有较多限制,比如《民法通则》《合同法》以及银保监会对于信贷资产流转均有一些限制性规定,与国际上信贷资产跨境转让和转入实践也明显不一致。鉴于平台中流转的保理资产已经具备电子化的准商业承兑汇票性质,平台建设可以考虑参考《票据法》,解决法律相关问题。

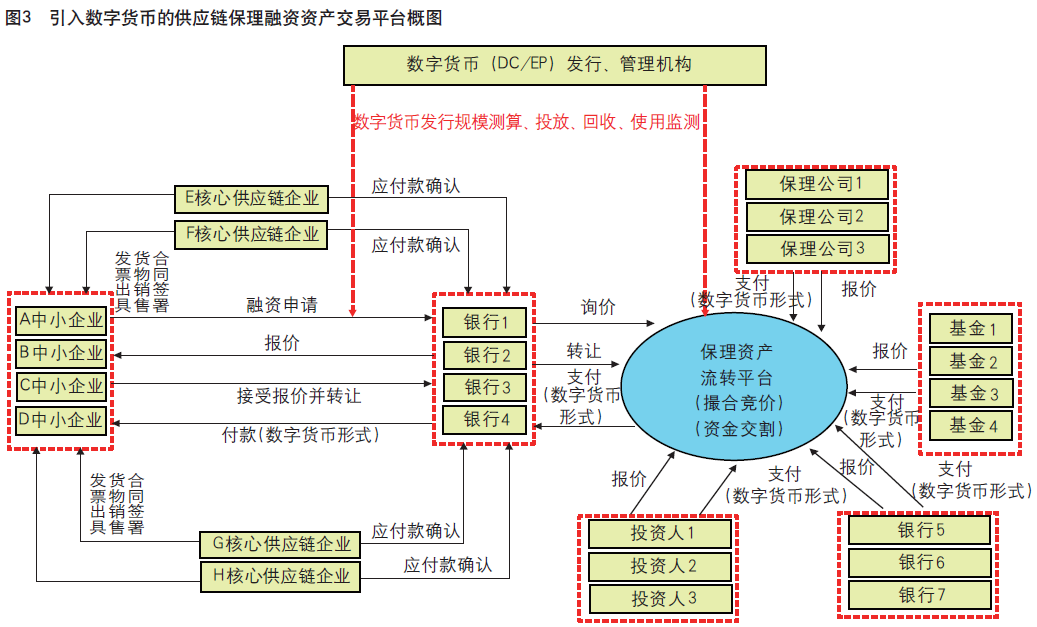

第三阶段:引入中国人民银行发行的数字货币(DC/EP)

信贷资产的流转,尤其是跨境流转,必须要考虑到反洗钱问题。通过在交易和流转平台引入人民银行发行的数字货币(DC/EP),结合其具有不可伪造和可控匿名性的特征,能有效防止洗钱和金融犯罪。

同时,法定数字货币的发行和使用,也须考虑具体的场景,如发行量不能脱离真实的市场需求;也需要考虑特定的功能,如解决货币的“脱实向虚”,实现更准确的货币供应量等。

因此,在平台引入人民银行发行的数字货币,本质上就是将数字货币投入实体经济,与人民银行的数字货币发行理念一致,将中小企业使用、融入资金数量纳入数字货币的发行依据之一,也符合数字货币发行的场景要求,是实体经济和数字货币的完美结合。对平台自身而言,引入数字货币,能够解决其内在的反洗钱及相关犯罪问题。

平台由政府机构或准政府机构发起,参与方包括作为债务人的特定标准以上的供应链核心大企业(强制性参与)、中小企业(债权人)、贷款方或投资者(包括但不限于商业银行、保理公司、其他非银行金融机构)。国家通过相关法律,明确平台的权威地位。相关政府部门按照自身职责在平台履职。平台按照法律授权,制定指导性法律文书,明确参与机构的交易责任,中小企业凭以申请融资的债权必须遵守国家法律法规,确认债权形成的真实交易背景和合法性。

平台上作为债务人的供应链核心大企业,有义务在平台上确认对应付款。包括商业银行在内的投资机构应该加强对保理业务研究,对内部信贷业务调查流程、授信审批流程、信贷管理流程、信贷业务管理系统作出相应调整,实现在平台上的交易可直接占用核心企业授信融出资金或基于核心企业风险评估进行投资,无须再使用发票和收货凭证。

总之,最终是建立一个普适但又法律准入标准要求、核心企业有责任确认、贷款方或投资方无需额外调查可直接以核心大企业作为授信占用主体支付融资款、已形成的信贷资产可自由流通转让、引入人民银行数字货币的基于供应链的中小企业融资平台。