DeFi 项目估值,哪个指标最合适?

根据 DeFi Pulse 最新数据,Uniswap 锁定金额(TVL)超越了 Maker,成为锁定资金规模最大的 DeFi 项目。长期以来,Maker 在锁仓金额上长期占据第一,但 Compound 推出流动性挖矿后,不久就超过了 Maker。近期热点轮替,锁仓第一名一直变化,在这个过程中,TVL 也慢慢成为了 DeFi 市场的风向标,不过值得思考的是,TVL 是否可以真实反映 DeFi 协议的价值。

很容易发现,TVL 并不具备普适性。比如对于 DEX 协议来说,交易量显然是更重要的指标。举个例子,去中心化交易所 Kyber 的锁定金额不及 Bancor 的一半,却支持了 3 倍于 Bancor的交易量,这说明 Kyber 的资金效率要远高于 Bancor。

对于传统金融的价值投资者来说,公司的盈利能力是重要的指标,但这些指标在区块链中却很少被提及。其实 DeFi 协议与传统公司有很多相似之处,两者都是通过提供数字服务产生现金流或收入,而区块链的不同之处在于,这些收入直接在代币持有者和参与者之间分配。顺着这个思路,传统金融市场估值关心的指标:盈利能力、市盈率、市销率等同样可以用来衡量目前 DeFi 项目的总体情况,由此避免单一使用 TVL 出现的偏差。

DeFi 协议的收入

DeFi 协议的总收入计算公式:

Total Revenues = GMV * Take Rate

GMV(Gross merchandise volume):协议总流水。对于借贷协议来说,GMV 就是总的借出金额;对 DEX 协议来说,即总交易量。计算方式:30 天平均流水 * 365

Take Rate:协议实际捕获的价值比率。借贷协议会收取借款利率,DEX 协议则会收取交易手续费。这部分收入往往会直接分配给项目团队或代币持有者,成为代币价值的直接支撑。

拿 Tokenlon 举例,Tokenlon 的价值捕获来自于对交易量(GMV)收取的 0.3% 手续费。目前手续费收入直接分配至团队,不过 Tokenlon 也将引入手续费分配模式,将协议总收入分发至协议的参与者,通过激励协议的参与各方来获得进一步的增长。

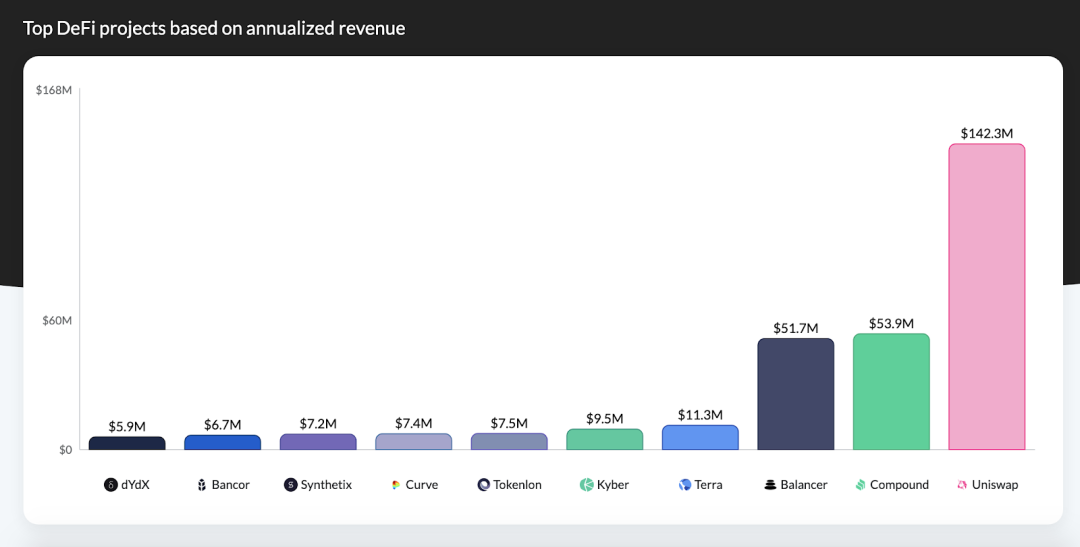

不同的 DeFi 代币具有不同的收入模型,计算方式各不相同,下图是 Token Terminal 汇总的头部 DeFi 协议的收入情况:

可以看出,目前头部的 DeFi 协议已经开始产生收入,根据最近 30 天收入平均值换算, Uniswap 年收入 1.39 亿美元,Compound 年收入 5410 万美元,Tokenlon 作为为数不多的早期便参与 DeFi 的东方项目,排名第六,年收入 770 万美元。由此可以看出,以 DEX 和借贷协议为代表的 DeFi 项目已完成市场验证,被核心群体接受。

使用市盈率对比 DeFi 代币的价值

在传统金融中,市盈率(Price Earnings Ratio,简称 P/E)是指股票价格除以每股收入的比率,可以用来衡量股票是否被合理估值。

DeFi Rate 的 Lucas Campbell 最早提出用市盈率来比较不同 DeFi 协议代币的价值。通过将 DeFi 协议的收入与代币价格进行比较,可以了解对应代币估值是否合理。计算方式:

P/E = 代币价格/代币收入

市盈率这一指标并不一定精确,比如最近 DeFi 协议还可以通过流动性挖矿产生巨大的额外收入来源,有的协议年化收入甚至达到 3000%。

但是,当在 DeFi 市场中对各种代币进行比较时,它至少对确定每个代币的定价有积极作用。

在所有其他条件相同的情况下,市盈率越低,也就意味着,人们对该 DeFi 代币未来收入的预期会更高。

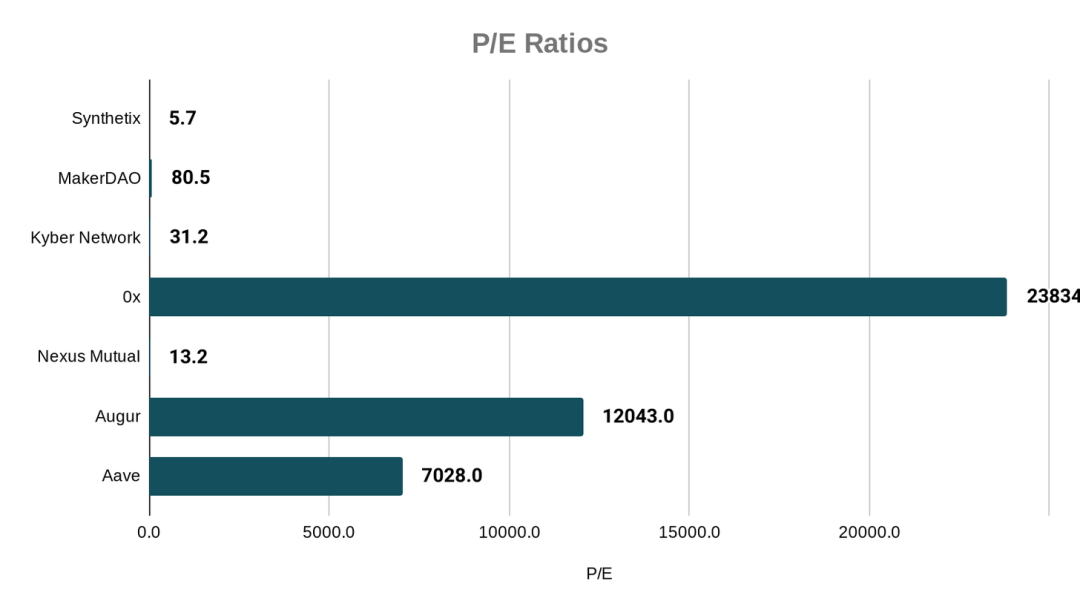

下图是今年 2 月份 Bankless 的数据:

可以看到 Synthetix 和 Nexus P/E 比率均相当低,考虑到合成资产和保险的重要性,相较其他项目,存在被低估的可能性。但值得一提的是,很多 DeFi 项目,例如 Uniswap,Tokenlon 和 dYdX 尚未发行代币,无法使用市盈率指标衡量。

使用市销率发现投资洼地

在传统金融中,市销率(Price-to-Sales,P/S)是股票的一个估值指标。市销率是以公司市值除以上一财年的营业收入,或等价地,以公司股价除以每股营业收入。市销率越低,说明该公司股票的投资价值越大。

同样地,我们可以用市销率反映 DeFi 协议市值和协议年化收入比值的合理性,计算方式:

P/S = 代币市值 / 协议年化收入

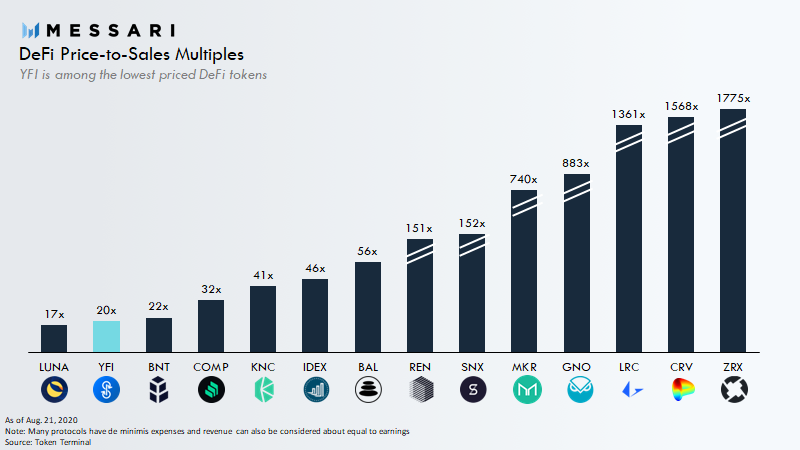

下图是 Messari 提供的数据:

如果我们取上图中 DEX 市销率的中位数 56 倍,并结合 Token Terminal 的年化收入数据。可以得到,在当前市场情况下,Uniswap、Tokenlon 和 dYdX 这三个尚未发行代币项目的估值分别为 80 亿美元,4.2 亿美元,以及 3.3 亿美元。

总结

DeFi 走在区块链高速发展和创新的前列,尽管还存在合约安全等问题,但 DeFi 正在实实在在地解决传统金融所无法解决的一系列问题,并得到了市场验证。

相比锁仓量,这个时候引入更准确的衡量 DeFi 价值的指标,也是 DeFi 走向专业的标志