NFT沙滩上的珍珠-yinsure.finance,了解一下?

目前的NFT市场,正如一片金色的沙滩,大部分NFT项目都像沙子一样毫无价值,只不过在风口之下被人所追捧;少部分专注于艺术品、游戏装备等领域的NFT类似于沙滩上的贝壳,具有一定的收藏价值,但属于小众市场;而yinsure.finance则是这片沙滩上最珍贵的那颗珍珠。

——题注

近期,随着DeFi挖矿热度的下降,NFT逐渐成为行业新风口。关于什么是NFT,为什么NFT这么火热,可以参考OKEx Research前不久写的《NFT能否扶DeFi大厦之将倾》一文。然而遗憾的是,目前的NFT市场,大部分投资者都把目光放在卡牌、艺术画作、游戏装备等项目,很少有人注意到yinsure.finance的潜力与野心。这是一款被投资者低估的产品。

仅仅推出一月有余的yinsure.finance,其最大价值在于为加密资产行业创造了一个新的金融衍生品市场---信用违约互换(credit default swap,CDS),而且该衍生品的意义不仅仅在于二级市场投资,更重要的是它将会促进整个区块链行业的健康发展。

我们不应当否认艺术品NFT的价值和热度,但这些专注于艺术品的NFT项目与yinsure.finance相比,过于“低级”和“幼稚”---就像火药被发明后,有人用它放烟花,有人用来造火炮。当大多数人还沉醉在各种精美的NFT艺术作品以及各种NFT挖矿上时,yinsure.finance已经开创了一个新的时代。

什么是信用违约互换(CDS)?我们为什么将yinsure.finance视为一个划时代的产品?在本篇文章中我们都将做一一解读。

一、什么是信用违约互换?

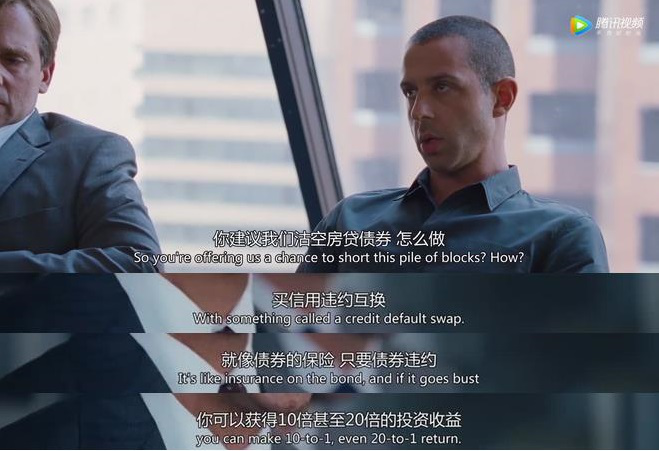

在2015年上映的奥斯卡获奖电影《大空头》中有这样一个片段:贝尔饰演的独眼基金管理人意识到美国房贷债券的危险,上级罗伦斯问他如何做空,因为房贷债券既没有保险合约也没有期权。贝尔说到:“这正是我要银行帮我做的”,随后贝尔前往高盛、摩根等众多投资银行,购买了大量信用违约互换(CDS)产品。

最终,随着2008年美国住房市场泡沫的破灭,贝尔的基金从中获取了数十亿美元的收益回报,成为少数在这场金融海啸中大量获利的投资枭雄。另一方面,美国最大的保险公司---美国国际集团(AIG)在此次危机中卖出大量CDS净头寸而面临巨大赔付,被美国政府紧急接管,从而避免了迫在眉睫的破产危机,也暂时规避了银行间市场的系统性危机。

从2008年的全球金融危机中,我们可以看出CDS的魅力和巨大影响力所在。那么什么是CDS呢?

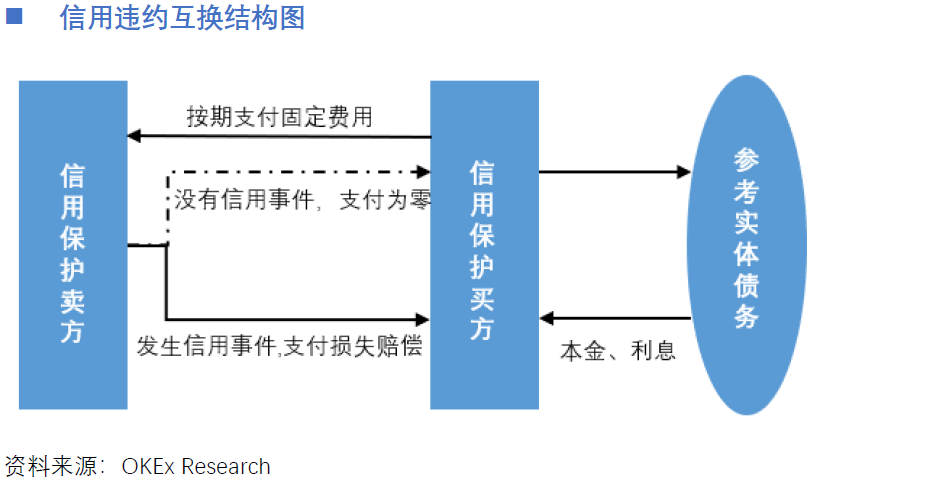

在金融行业中,信用违约互换(CDS)也称信用违约掉期,是一种最基本的信用衍生品合约。CDS的基本结构是:信用保护买方(Protection Buyer)向愿意承担风险的信用保护卖方(Protection Seller)在合同期限内支付一笔固定的费用(Periodical Fee)或溢价(Premium);信用保护卖方在接受费用的同时,则承诺在合同期限内,当对应违约事件发生时,向信用保护买方赔付违约的损失。通过信用违约互换,交易双方就成功实现了信用风险的转移、转换和重组。

是不是看到上面的金融术语感觉头很痛?没关系,即便对于很多金融从业人士,他们也并不一定理解什么是信用违约互换。因为该产品在1994年才由摩根大通首先开发出来,直到2000年后才在美国金融市场中流行开来,而更多的新兴经济体国家,甚至尚未出现CDS这类产品。

实际上,大家可以把CDS理解成一种更高级的保险。在电影《大空头》中的另一个主角---瑞恩·高斯林饰演的德意志银行经纪人贾瑞德·韦内特,在向马克·鲍姆的投资团队推销如何做空美国房市时,就说到“信用违约互换就像保险,只要违约,就可以获取赔偿”。

举一个简单的例子,目前的DeFi领域经常出现因智能合约漏洞而造成用户损失的事件,为了防止这类事件带来的损失,我们就可以买一份为期一年的信用违约互换,保险总金额为10万美元,每个月按保险总金额的10基点(即0.1%),即缴纳100美元/月的保费来获取保护,只要在这一年内智能合约出现漏洞并造成损失,就停止缴纳保费,并可以获得10万美元的赔偿。

当然,CDS与传统的保险也有诸多不同:

首先,信用违约互换是一种交易工具,由市场定价,可以进行市场交易。信用保护卖方可以按照互换的目前市场价值与信用保护买方终止互换,也可以将互换出售给另一个愿意接受该互换的投资者。因此,不同于我们平常见到的保险合约,CDS存在一个二级市场交易。

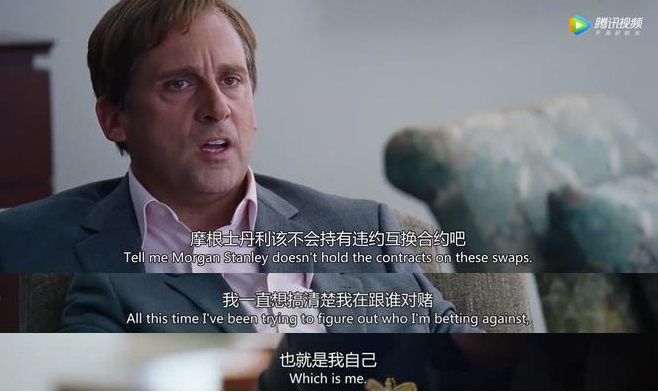

《大空头》正是表现了CDS这一特性带来的戏剧性冲突:马克·鲍姆掌管摩根士丹利旗下的一支基金,该基金购买了大量CDS。然而CDS可以在二级市场转手,当最后危机爆发时,马克·鲍姆却无奈地发现,他的老东家摩根士丹利居然是CDS的卖方,也就是说摩根士丹利旗下的基金狠狠地割了摩根士丹利自己。当然这也与当时CDS二级市场的缺乏信息公开和监管有关。

其次,CDS不一定要求对于参照资产具有法律权益,可以纯为投资目的交易。在保险合同中,投保人必须对作为保险对象的财产及其有关利益具有法律上承认的利益,而信用违约互换合约中,信用保护买方并不需要对参照资产具有法律上的利益,可以单纯为投资的目的进行交易,大大提高了合约的灵活性。这也是为什么在《大空头》中,尽管这些基金经理并未持有相关房贷债券,但仍可以通过CDS做空房市获利的原因。

二、yinsure.finance为什么不是简单的去中心化保险产品?

Yearn.finance可以说是今年最具创造力的区块链项目之一。在夏季的DeFi热潮中,其率先推出的DeFi投资产品---Vault,通过制定一套策略,聚合多个DeFi产品以获取更高收益而深受市场欢迎,甚至将其治理代币YFI推向40,000美元的价格顶峰。

当8月17日Yearn.finance创始人Andre Cronje宣布推出yinsure.finance时,市场反响并不热烈,因为人们普遍认为该产品只不过是Nexus Mutual(一款著名的去中心化保险产品)的升级版。

从YFI官方当时公布的草案看确实如此,同Nexus Mutual一样,yinsure.finance也主要面向智能合约保险市场,并且由以下三部分组成:

承保人金库(Insurer Vaults):承保人将资金存入金库,组成保险资金池,平时收取被保险人每周支付的保费,当索赔被批准时,则用该资金池支付给被保险人;

被保险人金库(Insured Vaults):投保人将资金存入该金库,成为被保险人。被保险人在存款时需支付0.1%的启动费,并需支付每周0.01%的保费;可以随时提取;

索赔治理(Claim Governance):通过社区投票进行保险仲裁以确定是否需要索赔。

从上可以看出,yinsure.finance确实没有什么新特性,只不过在Nexus Mutual的基础上取消了KYC限制以扩大市场规模,这也是人们当时说yinsure.finance是没有KYC的大号Nexus Mutual 的原因所在。

然而在8月31日yinsure.finance产品上线测试时,我们才发现yinsure.finance的野心只不仅仅是做一款没有KYC的保险产品,而是推出了信用违约互换(CDS)这一划时代的新型金融衍生品。

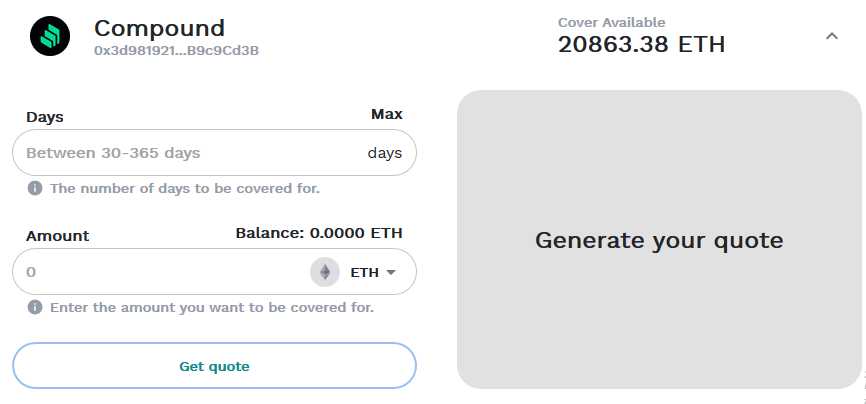

在当前的测试产品中,yinsure.finance由Nexus Mutual作为承保人,用户可以在该平台上购买保单,这与NXM没有太大区别。目前yinsure.finance已经推出了针对yearn.finance、Aave、Balancer、Compound和Curve等11项产品的保险合约,用户点击相应页面后,选择投保期限(Days)、保险金额(Amount)后即可投保,生成保单。

然而,与Nexus Mutual不同的是,yinsure.finance将这些保单生成了NFT代币,即每一个NFT代币(yNFT)对应着一张特定期限和保险金额的保单。并且这些yNFT可以在Opensea或者Rarible等NFT平台上进行交易。根据Opensea平台的数据显示,目前yinsure.finance的NFT保单在该平台上的首月交易金额已经达到5266.6 ETH,约合196万美元。

因此,从实际产品体验上看,yinsure.finance推出的保单存在一个二级交易市场、未要求对参照资产具有法律权益,如果不考虑没有买方抵押品等细节问题,可以发现该产品实际上是信用违约互换(CDS)的雏形,而非简单的保险合约。

三、CDS对加密货币市场意味着什么?

2010年7月,Mt.Gox交易所在日本上线,加密数字货币交易市场正式诞生。经过十年的发展,如今的加密数字货币市场已经成为涵盖现货、交割合约、永续合约以及期权合约等多品种、多维度的大型市场。可以说,仅凭交割合约这一类产品,就在过去几年里将原有的加密货币市场规模扩大了几倍。在未来,加密数字货币市场必将沿着更高级别的衍生品领域继续迈进,而信用违约互换类产品很有可能成为未来几年内的重要创新产品业务。

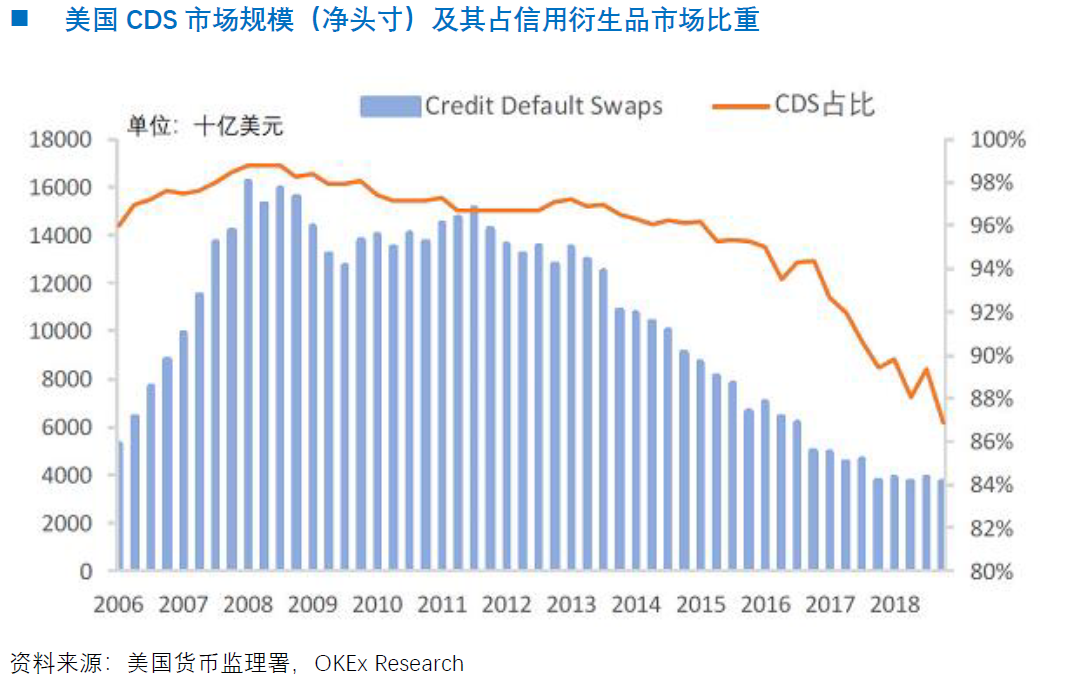

如果现在无法想象CDS对加密数字货币市场带来的影响,不妨参考传统金融领域的CDS市场规模。尽管CDS在上世纪90年代才诞生,但该市场的发展却十分迅速。根据美国货币监理署的数据,在2000年-2008年间,美国的CDS市场规模逐年大幅扩张,从2005年一季度的3124亿美元至2008年四季度的15897亿美元,增长逾4倍,占信用衍生品市场总规模的比重一直保持在85%以上,一度成为美国投资银行的重要收入来源之一。

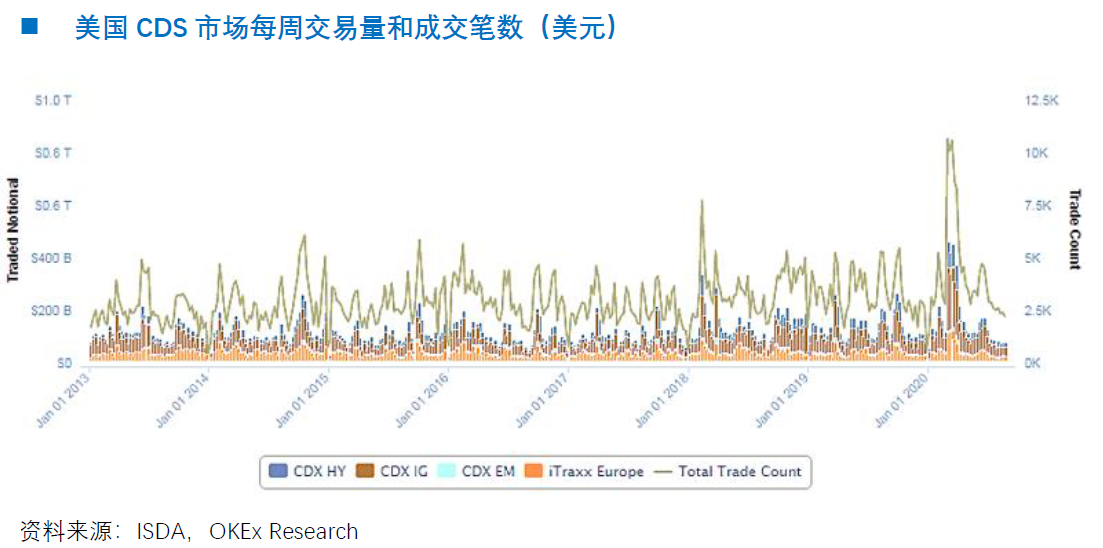

在2008年金融危机后,美国监管机构开始在CDS市场上推行中央对手方(Central Clearing Counterparty, CCP)来完成交易,因为中央对手方作为交易商之间的交易对手进行介入,并且由于中央对手方的多边净额清算方式会削减名义金额,造成了CDS的市场净头寸开始收缩。但根据ISDA数据,2013年至2020年期间,CDS每周的交易量依旧维持在2,000亿美元的水平,甚至今年第一季度在疫情影响下出现成交量大幅提升的现象。

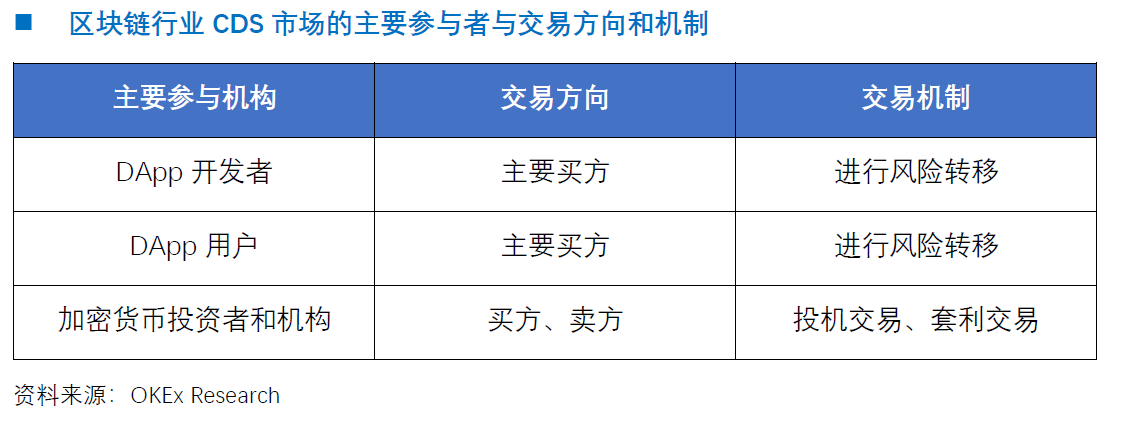

更重要的是,加密数字货币领域的CDS产品并非仅仅是一个“投资/对冲收益产品”,更重要的是它还对准了目前智能合约领域存在的安全问题。当前区块链行业解决智能合约安全问题的方案是对合约进行审计,由此造就出诸如SlowMist、Quantstamp等专注区块链安全领域的明星公司,从事前审查的角度保证智能合约的安全;而CDS类产品的推出,则从事后索赔的角度解决了投资者的后顾之忧。从交易用途看,未来的DApp开发者和用户将是CDS的最大买方,加密货币市场的投资者也会越来越深入地参与CDS市场,以进行交易或套利。

此外,由于加密数字货币市场的特殊性,此类CDS产品的用途不仅局限于此。例如受DeFi流动性挖矿的影响,一个名为yieldfarming.insure(SAFE)的区块链项目将yinsure产生的保单(yNFT)引入到了自己的挖矿机制:将yinsure.finance的yNFT质押进Safe的官方合约,就可以获取Safe代币奖励。受Yinsure.finance的保单加持,SAFE项目最初十分火热,其价格曾在一天内翻了四倍,达到2,000多美元;然而后期由于社区内部的纷争,币价随之暴跌。尽管SAFE项目最后以失败而告终,但也显示出CDS产品为加密货币市场带来的深远影响。

目前yinsure.finance尚处于测试阶段,而其产品也仅仅是CDS的雏形,在设计细节(如抵押品担保、CDS基点市场化)上仍有完善的空间,但其开拓和创新精神仍值得肯定。随着区块链行业的进一步发展,人们对产品的安全需求也在逐步提高,预计未来的3-5年内CDS市场会进入快速增长期,并成为加密货币市场的下一个重要衍生品。