观点:央行数字货币(CBDC)能否推动金融普惠?

CBDC即央行数字货币,早就引起了全球的关注。 中国、韩国、巴西和日本等国家正在努力使其主权数字货币成为现实,并采取措施加速其发行。与此同时,加勒比国家巴哈马正计划于2020年10月发行相当于其本国货币的数字货币“Sand Dollor”。也有像澳大利亚等国家,并不认为CBDC会是“游戏”的变革者。

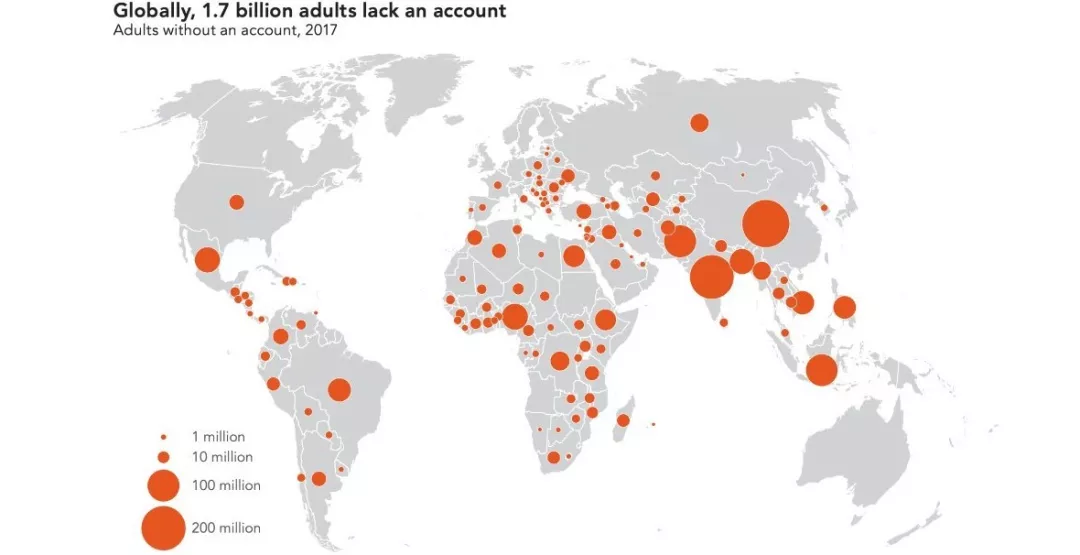

包括像IMF(国际货币基金组织)的副总裁张涛在内的许多知名人士认为,CBDC会是一种高效的支付系统,可以推动当前因一些因素而无法实现的金融普惠进度。 据欧洲央行行长克里斯蒂娜·拉加德(Christine Lagarde)说, COVID-19的肆虐加速了对数字货币的需求。 尽管与十年前相比,现在的金融普惠已经有所提高,但世界上仍有17亿人没有银行账户。那么,存在这么多无银行账户人群的背后原因是什么呢?CBDC又能否推动金融普惠呢?

大多数无银行账户的人口主要集中在发展中国家。其中,五个南亚和东南亚国家,以及另外两个非洲国家,就占了这些人口的一半。

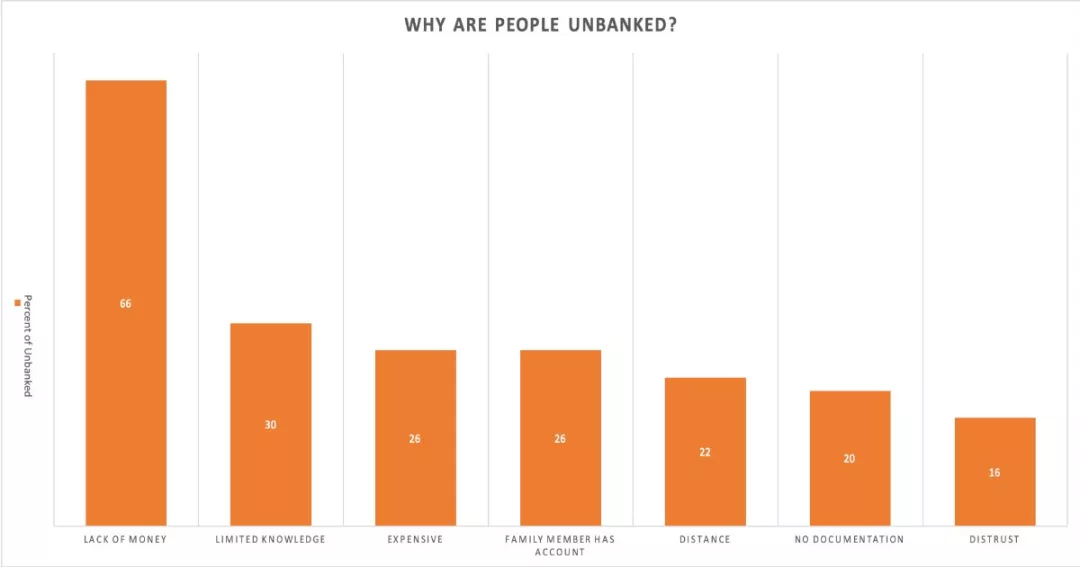

究其原因,主要有以下几个因素导致了这一现象的存在。通常情况下,弱势民众最终会选择依赖其他金融机构,然而这些 金融机构却可能会收取过高的服务费用来剥削这一群体 。

“穷”往往是无银行账户的原因

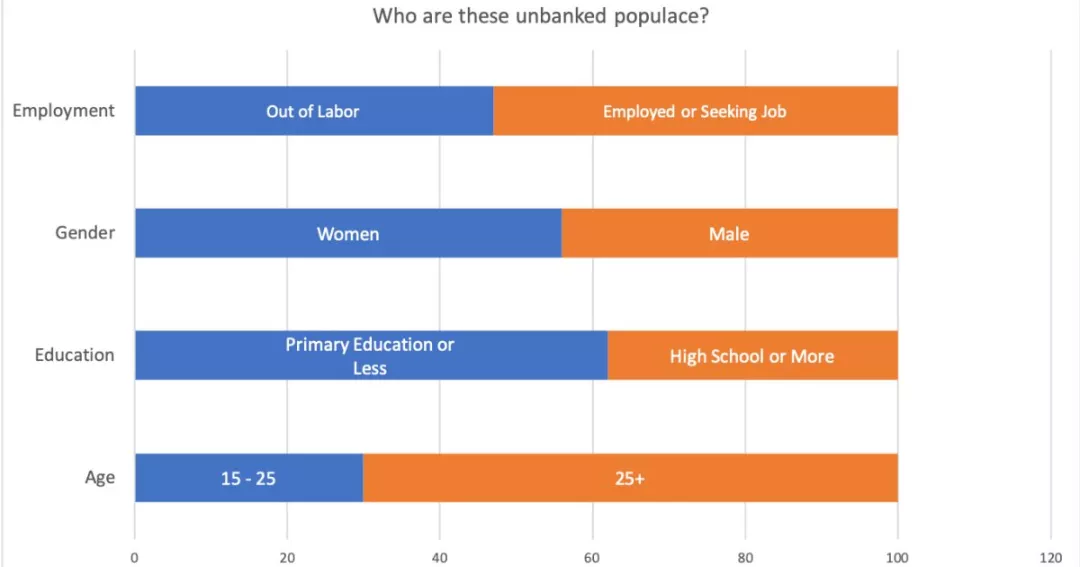

47%的无银行账户属于无业群体。 其余的人要么有工作,要么正在找工作。此外,据调查,全球有超30多亿的人口因COVID-19的肆虐而失业。而这些勉强维持生计的群体是没有足够的钱在银行开户的。

无银行账户群体中,女性占绝大部分

据数据显示, 女性群体占所有无银行账户群体的56% 。因为她们觉得,只要某个自己的家庭成员有银行账户,自己就不需要拥有银行账户。

对普惠金融的重要性认识有限

有超过30%的无银行账户人群认为是否拥有银行账户是无关紧要的。 此外, 无银行账户的成年人中有30%的人群年龄在24岁以下。 此外,他们中有 62%的人只接受过小学甚至更低的教育。 因此,由于金融知识的缺乏以及对金融体系的漠不关心,使得这一人群被排除在了金融生态系统之外。

金融机构的不便是另一大原因

在无银行账户的群体中, 26%的人认为开户以及维持账户的成本是阻碍其拥有银行账户的一个主要妨碍。 此外,对于那些偏远地区的群众而言,他们与最近的银行机构之间的交通不便也是妨碍其拥有账户的一大原因。此外, 20%的无银行账户群体还缺乏身份证明文件 ,因此很难在银行开户。因此,据数据显示, 有超过16%的无银行账户群体是完全不信任任何金融机构的。

CBDC能否推动进一步的金融普惠

近期,加密货币和稳定币的发展势头可以说是越来越猛了。即使是在非洲和南美的发展中国家中,它们的使用也在一直持续增长。丹尼尔·波罗茨基(Daniel Polotsky)认为,“(通过加密货币)人类可以在没有中介的情况下,在世界各地进行交易,并在几秒钟内相互转账。如果利用得当,这将在全球创造更多无摩擦的经济机会,但要实现这一点,金融普惠必须是首要条件。”

而央行发行的数字货币,即 CBDC就可以利用私人货币框架来促进普惠 。但首先CBDC必须得到普遍的接受和认可。第二它应该是易于使用且可以降低成本的。第三它还应该具备与其他支付方式及其他数字货币互操作的功能。

蓬勃发展的技术以至前所未有的境界

如今,尽管有17亿人是没有银行账户的,但其中的 10亿人群还是可以接触到手机和互联网的 。低廉的手机价格使得M-Pesa成为了非洲一项强大的移动货币服务。同样,基于短信的便利,CBDC转账也将使那些受教育水平较低的以及那些技术不熟练的群体更容易适应数字支付。同样,如果CBDC的使用变得容易,那么数字支付也将被那些曾对其漠不关心的人所采用。

政府及私营企业应采取CBDC形式发放工资

在有着多数无银行账户群体的国家中, 一些公司的工资是以现金的形式发放的 。相反,如果这些国家政府能够鼓励公司采用数字货币来支付工资,那么将大大促进那些金融弱势群体更好的融入数字支付生态系统。此外,之前那些由于无银行账户而要依靠家庭成员来存钱的女性现在也可以通过手机随心所欲地储蓄和消费。因此,CBDC能够使贫困人口能够实现经济独立。

CBDC支付应该为用户验证交易提供其他实体ID替代方案

目前, 严苛的文件要求使得开立银行账户的过程十分繁琐 。那么如果在进行数字货币交易时,可以提供像一次性密码、个人识别码和生物识别技术等替代选择的话,那么那些由于各种不幸原因,而无法出示有效的基于纸张的身份证件的人,就可以更好地融入金融生态系统。

现金系统的优点将吸引人们对CBDC的关注

对许多人来说, 现金交易提供的隐私性是其使用法币的一个重要原因 。但是,另一方面,这种隐私性却为不法活动和洗钱提供了便利。CBDC就是这个问题强有力的解决方案。它允许人们进行匿名的小额交易,但当他们使用CBDC进行高价值交易时,人们就必须提供有效的身份证明。此外,这一措施也符合隐私倡导者和监管机构的期望。

CBDC应增进对金融体系的信任

CBDC是由政府发行的。因此,它有着像纸币一样的可靠后盾。通常来说,CBDC比加密货币更为安全和可靠。此外,当区块链用于巩固数字货币时,它将为金融体系增加信任和透明度。

CBDC减少了对银行和其他金融机构的依赖。它也将进一步推动金融普惠。

原文作者:Deepa Ramachandra

原文链接:

https://blockchain.news/analysis/can-cbdc-drive-financial-inclusion