作者: 曾汨,EthFans 研究员

本文动笔于 2020 年 9 月初,彼时正值流动性挖矿大火,农夫们忙得不亦乐乎,超高的收益率吸引了大量热钱涌入,DeFi锁仓资金量也顺势突破百亿美元。如今,流动性挖矿的热潮暂时停歇,但对于 DeFi 乐高来说,其背后的组合进化从未止步。

本文试图将当前琳琅满目的 DeFi 乐高解构成五块基础积木,并沿以下三个问题依次介绍这五块积木的演化发展:

- 该积木缘何而来,旨在解决什么问题?

- 解决方式是什么?

- 还面临什么问题?路在何方?

1. 超额担保 —— DeFi 免信任的基石

免信任是 DeFi 的金字招牌。

智能合约免去了我们对平台方的信任。区块链无需准入的性质使得 DeFi 面向所有人开放,但却引入了对手方风险。如何免除对手方信任?Maker 给出了一个简单而行之有效的答案 —— 超额担保。

Maker 的愿景是发行原生的链上稳定币 DAI。不同于 USDC 使用 1:1 的美元做担保,链上并没有美元资产,美元担保也就无从谈起。(倘若链上有美元资产,DAI 的意义何在呢?)因此,Maker 因地制宜地选择使用链上原生资产作为担保品。然而链上资产价格波动极大,为了让 DAI 1:1 锚定美元,Maker 要求 DAI 的铸造者锁定至少价值 1.5 倍的资产作为超额担保。一旦担保品价格下跌导致担保率低于清算线,系统就会拍卖担保品以避免坏账,从未保证 DAI 与美元的锚定。超额担保这一设计由 Maker 引入,然后不断被应用在诸多 DeFi 产品的设计中。

作为借贷平台,Compound 可以让用户无门槛借贷,贷方永远不用担心借出去的钱收不回来,这是因为借方锁定了至少价值 1.5 倍的担保品。,将超额担保延续进了保证金交易的设计中,只需维护 115% 的抵押率,你就可以开启全仓保证金交易。超额担保的应用远不止于此,它仿佛是所有免信任协议的第一性原理,贯穿在以太坊内外诸多产品的设计中。然而,引入超额担保的同时,新的问题随之而来。

摆在首位的是所谓的 “ ” 问题 :即可作为担保品的资产存在市值上限,而该上限会成为 DeFi 协议增长的天花板。例如,Maker 最初的单抵押 DAI 只能使用 ETH 作为担保品,然而 ETH 的市值存在上限,这就制约了 DAI 的发行规模。解决思路自然是扩充担保品的类别。从单币种抵押到多币种抵押,再到引入跨链资产(WBTC/TBTC等)作为担保品,更有协议尝试引入 NFT 和真实世界资产,都是在试图不断扩展 “经济带宽”。

另一个关键问题是资本效率低下。 超额担保意味着大量的资产作为担保品锁定在协议中,而其中很多闲置的借款能力没有被充分利用。解决方案不少,但却鱼龙混杂。cToken/ytoken 的解决思路很棒(下文详述),Aave 近期上线的也让人眼前一亮,它让那些有闲置借贷能力的存款用户可以将自己的信用额度授权给他们所信任的人,从而赚取额外收益。更有甚者提出了无抵押借贷,尝试引入中心化数据提供商和信用机构来评估贷款者的信用风险,这与 DeFi 的初衷背道而驰,协议的免信任属性不再,无疑是走弯路!总而言之,超额担保作为免信任的核心,始终是 DeFi 乐高中不可或缺的一块积木。

2. AMM —— 代币自动贩卖机

9 月份,Uniswap 月交易量达到惊人的 154 亿美元,超过 Coinbase,比 4 月份增长了 100 倍。上线两年,Uniswap 从一个小小的边缘化 DEX,到有今天这样亮眼的成绩,AMM 作为背后的主角功不可没。

什么是自动化做市商(AMM)?

在金融市场中,做市商扮演着非常重要的角色,它负责为市场提供充分的流动性,撮合买家和卖家以促成交易。2017 年涌现出的众多 DEX 都采用传统的订单簿形式(OrderBook)做市商,即由做市商在交易所中上不断创建和调整订单,等待对手吃单,因此也叫被动做市商。AMM 则是根据一个预先设定的定价函数,自动计算出目标交易对的代币价格。

对于用户而言,没有挂单、撤单、等待吃单的操作,交易代币就像使用自动贩卖机一样,选择目标商品、输入数量、打钱成交一气呵成。

你可以将 AMM 想象成一个运行在以太坊上完全自动化的做市机器人,只需要将资金注入目标交易对的流动性池,剩下的全部交给算法搞定,显著降低了做市商的难度。2018 年末上线的 Uniswap 是当前以太坊上最知名,也是最早一批采用 AMM 的交易所之一。它使用恒定乘积做市商的方案,根据 x * y = k 对资产进行报价,x,y 分别是交易对两边资产的数量。无论什么时候,当用户要从一个资金池中换出资产时,协议本身都根据 “交易前和交易后池内两种资产的具体数量的乘积相等” 来决定你能用一种资产换出的另一种资产的具体数量。更详细的工作原理可以看。

Uniswap 之后陆续出现了一些新的 AMM 交易所。年初上线的 Curve 修改了 Uniswap 的定价曲线,提供了更低的滑点,专注于稳定币之间的互换。上线不久交易量便超越了 Uniswap。再之后便是 Balancer,这个后起之秀拥有更为复杂的定价模型,并支持多种类资产资金池,致力于提供更低的滑点和更好的交易体验。滑点是影响用户交易体验的重要因素,也是 DEX 相互竞争的圣杯。调整定价曲线虽然可以在一定程度上解决问题,但滑点的高低,归根到底取决于流动性池内资金的多少。而流动性挖矿的出现,给出了一个不错的答案。

完全自动化的做市商带来了无敌的上币速度与做市效率,这是助力 DEX 弯道超车的绝招。 CEX 凭借着更好的订单深度和更低的交易成本一直是用户首选,但繁琐的上币流程导致大量长尾资产被忽视。而在 Uniswap 上创建交易对无比简单,没有任何人工干预,几笔交易即可上币,丝般顺滑。更无需依赖专业的做市商,无论订单规模多大,或流动性资金池多小,AMM 交易所都能随时提供流动性。这在近期新币频出、投资情绪热烈的大环境下优势巨大,Uniswap 逐渐成为许多用户的交易首选,也是大量代币价格发现的源头。

大众怎样判断 DeFi 在什么时候获胜了呢?答案是:在价格发现从中心化交易所转移到去中心化场所的时候。—— Kyle Samani,Multicoin

3. cToken/yToken —— 收益自动化

借贷协议和 AMM 中的流动性提供者要想利用被锁定的资金,必须先撤出流动性,而这势必有损协议的流动性。收益自动化代币的出现,使这一问题迎刃而解。

2019 年 4 月,Compound 在 V2 发布之际首次提出了 cToken 的概念。cToken 问世之前,Compound 上的贷方想要动用存款必须先从平台取出,而这会带来平台放贷能力的下降。cToken 的出现,解放了被平台锁定的资金。它是用户在 Compound 上的存款凭证,且以代币的形式在公开市场上自由流通。用户可以直接买卖 cToken,或将其作为担保品参与新协议,且丝毫无损 Compound 的流动性。此外,cToken 本身的价值会随着区块不断增长,因为 Compound 上的存款会产生源源不断的利息。类似的还有 iToken,更详细的介绍可以看。

yToken 是 cToken 的进阶版本,它是 yearn 的存款凭证。yearn 本身既不是借贷平台,也不是交易所,而是一个自动化的 DeFi 收益聚合器,它会自动寻找收益率最优的 DeFi 协议,比如 Compound、Aave 等,然后将用户存在 yearn 中的资产投进去赚取收益。对用户而言,将钱存入 yearn 即可坐拥多个平台的最高收益。

现在我们有了自动赚取借贷平台利息的代币,那如果可以直接利用这些代币为 AMM 提供流动性,赚取交易手续费,不就可以做到同一份钱,打两份工了么?是时候组合一下 DeFi 乐高了。本轮流动性挖矿中的当红炸子鸡 Curve 登场。当你用稳定币往 Curve 的 yPool 中提供流动性时,你所做的其实是将稳定币存入 yearn 得到 yToken,然后将 yToken 注入 Curve 的流动性池赚取交易手续费。当用户在 Curve 的 yPool 中交易稳定币时,实际上是在交易 y token,比如 yDAI、yUSDT 等,而 yPool 本身会 存入/取出 底层的 token 资产完成交换。

– Curve 的部分流动性池,接受收益自动化代币提供流动性-

– Curve 的部分流动性池,接受收益自动化代币提供流动性-

收益自动化 token 加 AMM,榨干资金的最后一滴价值。

4. Work token —— 协议代币的终极形态

设计代币的经济模型可是门技术活,既不能让代币毫无用武之地,又不能徒增加交易摩擦。此前,代币作为密码学协议中的重要组成,其功能主要是充当融资工具或交易媒介。

单纯的融资工具会导致产品和代币的严重脱节。而交易媒介既无法激励网络参与者持币,也不能让代币捕获网络增长的价值,将媒介属性强加于代币还会极大地增加交易摩擦,已有诸多的案例证明此路不通。Work token 的出现,给代币的设计者指引了新方向。Work token 是一套设计精巧的金融工具,在它的模型中,网络参与者必须持有或抵押一定数量的代币才能换取在网络中提供服务以赚取收益的权利。通过适当的激励(通常是增发的代币和网络服务费),work token 鼓励代币持有者积极地为网络作出贡献(即工作),工作类型多种多样。

例如在 Livepeer 网络中,质押 LPT 代币的节点可以通过提供视频转码服务来赚取服务费和通胀奖励。Synthetix 是第一个引入 work token 的 DeFi 协议。其代币持币者可以使用 SNX 作为担保品来铸造合成资产或提供流动性,同时获得网络增发的代币奖励。它既要求网络参与者投入资金(来购买 SNX),又激励其付出工作(来发挥代币价值,避免通胀)。这本质上是在奖励网络价值的长期看多者,同时让代币更好的捕获网络增长的价值,可谓一石二鸟。

Work token 是当下最为合理的代币形态,没有之一,秒杀一堆无事可治的治理代币。

5. 流动性挖矿 —— 从 DeFi 到 “带飞” 的临门一脚

Synthetix 算得上是代币经济学领域的头部玩家,它的贡献远不止将 work token 的新模式引入 DeFi 协议。通过分发代币鼓励用户在 Unisawp 上为 sETH/ETH 交易对提供流动性,Synthetix 更是拉开了流动性挖矿的序幕。顾名思义,流动性挖矿就是指通过为 DeFi 协议提供流动性而获取协议代币奖励的行为。

今年 6 月,Compound 开启借贷挖矿,通过 COMP 代币奖励用户借贷,短短一周便让锁仓资金攀升 400%,正式将流动性挖矿带入大众视野。玩家们纷纷认识到,流动性挖矿不仅是一种新颖的代币分发方式,更是盘活网络的一记绝招。随后,一系列 Defi 协议陆续开启流动性挖矿。

7 月份,治理代币 YFI 币价一骑绝尘,开启了本轮流动性挖矿的热潮。为 Curve 的 yPool 提供流动性的人将得到的 yCRV质押到YFI staking 的合约中,即可收获治理代币 YFI。YFI 币价的一路飞涨吸引更多资金投入其中,Curve 的流动性迅速提高,这也就带来了更低的交易滑点。有了 YFI 的财富效应,各种新颖的流动性挖矿项目层出不穷,形式之多样,玩法之丰富,收益之惊人,不可谓不精彩。

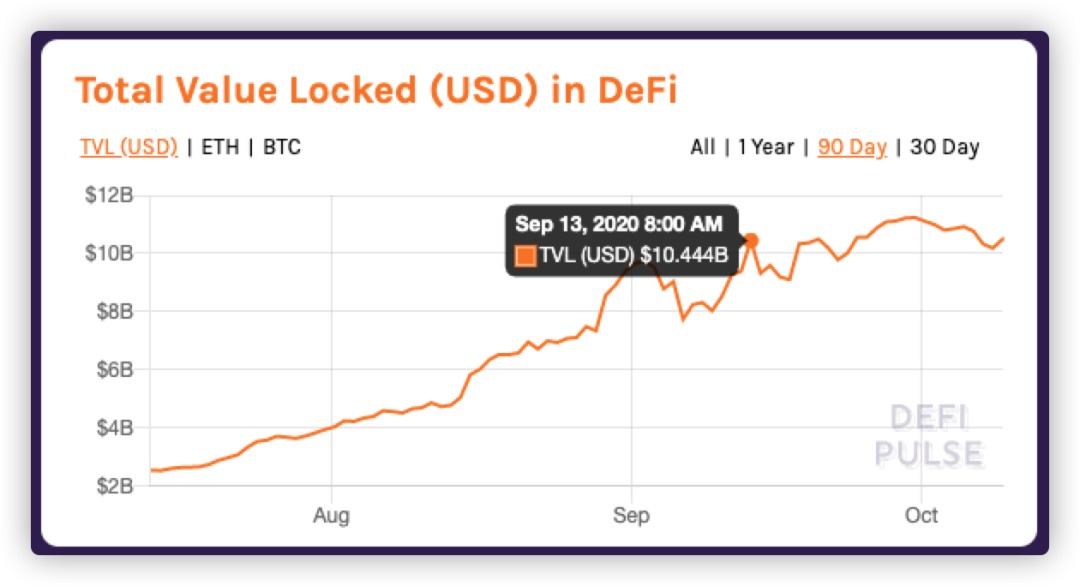

-在流动性挖矿的热潮中,DeFi 锁仓资金量于 9 月突破百亿美金(图源:defipulse.com)-

凭借超高的收益率,流动性挖矿吸引了大量 “农夫” 为 DeFi 协议注入流动性。对于 DEX 而言,更高的流动性意味着更低的滑点,更好的用户体验。对于借贷协议来说,更高的流动性意味着更高的资金利用效率,借贷双方皆从中获益。

与此同时,流动性挖矿俨然已成为新的主流代币分发形式,相较 ICO,前者分发代币的方式更为公平,且有助于 DeFi 协议的冷启动,可以使其迅速累积网络效应。然而,在引爆行业增长的同时,流动性挖矿也暴露出许多问题。首当其冲的就是协议代币的价值问题。流动性挖矿项目分发的代币大多为治理代币,并在上线之初凭借超高的收益率吸引资金涌入。

绝大多数的治理代币毫无价值(因为并没有什么好治理的),最终只是一场博傻游戏。而短时间内依靠复制和分叉涌现出的大量未经审计的智能合约,背后隐含着极大的安全隐患。预留后门、黑客攻击,一系列暴雷和跑路轮番上演。

“These violent delights have violent ends.” 狂暴的欢愉必将带来狂暴的结局。Romeo and Juliet

如何维系代币的价值,依靠这套机制为协议提供可持续的流动性,才是真正值得协议设计者思考的问题。

结语

值此农闲时节,回望行业一年多走过的路,实在太过精彩。

DeFi 的概念自 2019 年初走进大众视野,到如今发展得如火如荼。超额担保、AMM、收益自动化、work token 和流动性挖矿,五块积木在 DeFi 的组合进化中扮演着重要的角色。它们中有的积木已经贯穿在绝大多数协议的设计中,成为不可或缺的一部分;有的积木尚未被重视;还有的积木刚刚兴起,正被越来越多地采用。虽然农夫们耕种的热情已有所消散,但 DeFi 的车轮正滚滚向前,势不可挡。这个行业最迷人的地方在于,你永远不知道下一块积木会出现在何时何地,以何种形式带给你更大的惊喜。

感谢阿剑老师在本文写作过程中提供的指导,感谢喵叔和 snow 解答了我许多关于流动性挖矿的问题。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/184620/