IMF《跨境支付的数字货币:宏观金融的影响》报告解读(一)从天方夜谈到公认常识:CBDC或GSC之于储备

01.前言

2020年10月国际货币基金组织(International Monetary Fund, IMF)公开发布了一份跨境支付报告《跨境支付的数字货币:宏观金融的影响》(Digital Money across Borders: Macro-Financial Implications)[1]。这篇报告讨论到四个可能发展的场景以及对宏观经济和监管政策的影响,报告封面显示,该报告经过了普林斯顿大学的评估。

2020年10月IMF报告封面

该报告是我们现在看到对CBDC和GSC竞争场景的描述最完整的报告。不论在场景的描述、宏观经济学、宏观货币政策、金融稳定、数字货币取代(digital dollarization)、资金流动、国际储备金、监管、法律框架都有讨论。如2019年7月IMF的报告数字货币兴起 (The Rise of Digital Money),以及美国普林斯顿大学出的论文《数字货币区》(Digital Currency Areas) [2]等深深地影响到数字经济以及数字货币这些领域的文献一样,这份报告的内容也具有非常重要的价值。

报告提出数据证明过去货币取代(dollarization)理论是真实的,他们认为数字货币(或是CBDC或是GSC)也会产生类似的影响。

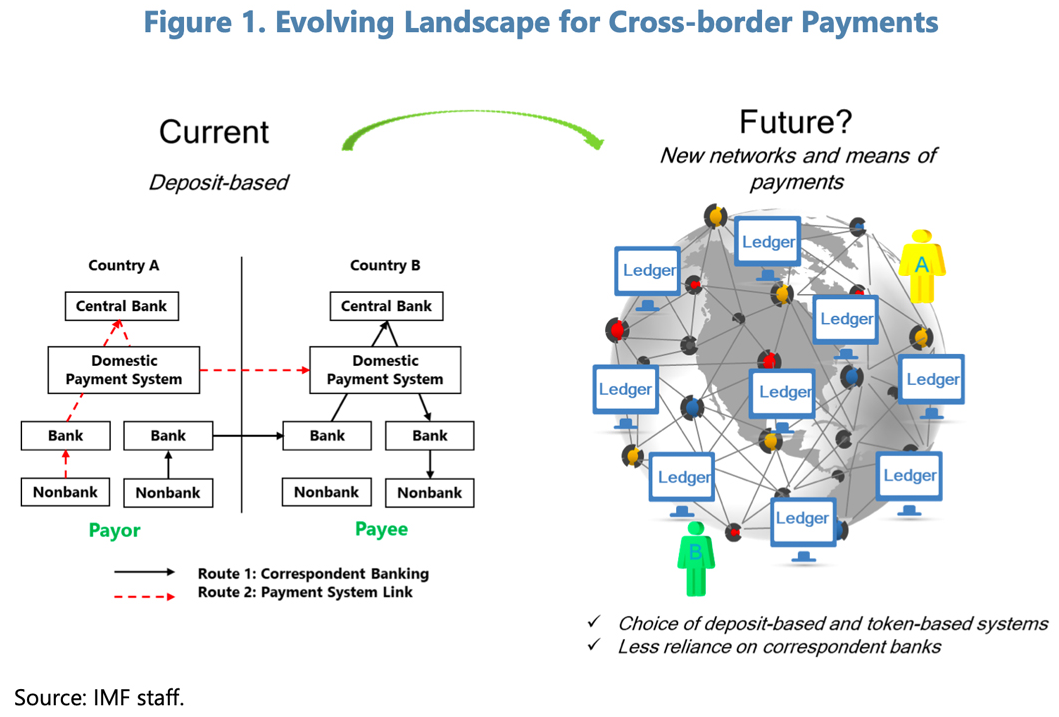

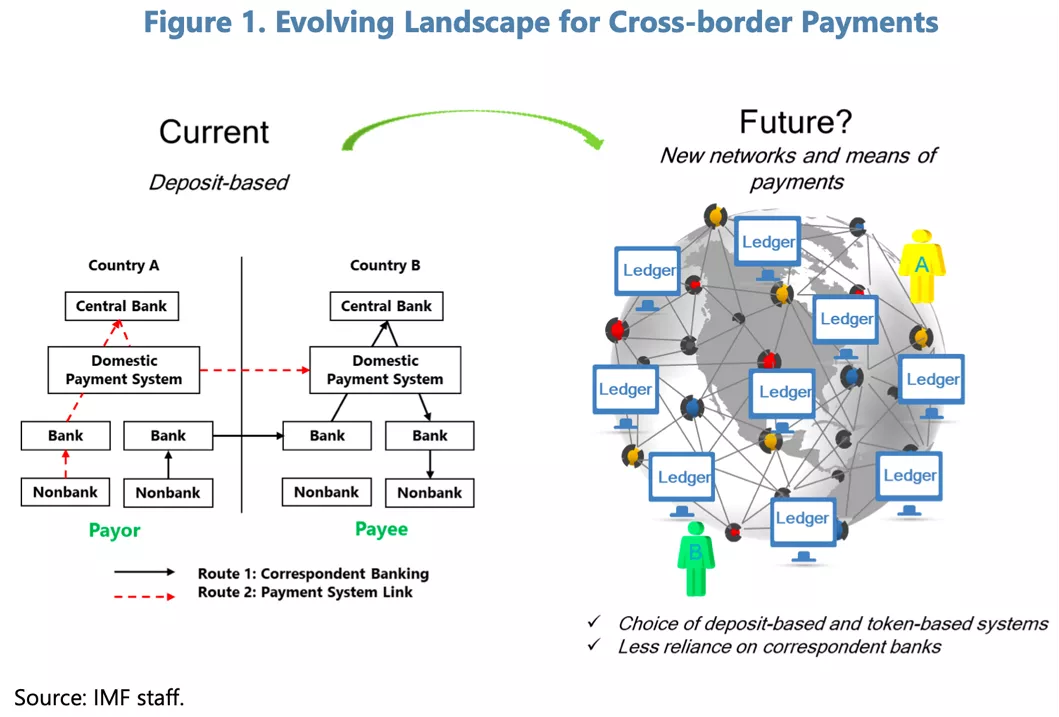

IMF报告里面的图

报告中图1显示了新型数字金融和传统金融的巨大差别。

图1左侧是中心化的金融系统;右侧是基于区块链的分布式新型数字金融系统,很好地辨析了传统金融体系和新型数字金融体系的区别。传统金融系统是由中心控制,不论是央行系统,或是银行系统,或是国际支付系统,都是由中心控制。

但是基于CBDC或是GSC的分布式金融,由多家参与机构经过共识机制共同管理,网络上没有唯一的中心。由于系统控制方式的改变,其支付、交易、监管机制都会不同。例如支付不会经过SWIFT,而是双方经过平台直接交易,由此带来监管机制的不同。当系统平台是分布式系统,而不是中心化的系统,则监管也会发生相应的变化,向网络化分布式的监管转变,以实现对整个交易网络的监管。因为是交易双方直接交易,“监管网”的概念出现,这和传统监管体系大不相同[3,8,9,10]。

由于这份IMF报告内容非常丰富,本文主要介绍报告中的4个场景。

02. 从天方夜谭到公认常识

基于对于过去国外央行数字货币(Central Bank Digital Currency, CBDC)发展历史的深度了解,会发现这份报告一些描述是惊人的。2019年8月至12月,国外对普林斯顿大学的在数字货币方面理论存有诸多争议。国内外许多学者均不认为数字货币的出现会改变世界银行体系的储备金,各国央行或是重要商业银行在英国央行演讲后做的民调都显示他们都认为这是“不可能的任务”(mission impossible),大多数央行都不认为这有可能。许多学者都认为英国自不量力,英国国力比美国小的多,数字英镑(或是其他CBDC)的出现不可能动摇美元的地位。一些著名经济学家对这理论发声公开辩论,主要依据是美国经济体积最大,世界储备货币最主要的依据是价值存储,以这个指标来看,美元是不可能被动摇的,不可能因为CBDC或是全球稳定币(Global Stablecoin , GSC)出现,而改变世界储备货币的情况。包括IMF在内的一些经济学者对这理论的保留观点在媒体上纷纷出现。

但是一年后,2020年10月IMF报告中,直接提到数字货币可以改变世界储备货币,IMF报告第49条:

“ 国际储备金49 . 数字化可以促进货币的跨境使用,从而改变对安全资产的需求和供应。尽管在可预见的将来美元很可能仍将是主要的储备货币,但数字化可以使变革的发生比以前设想的更快。在需求方面,各国或货币集团之间技术进步的不平衡速度,替代性跨境支付轨道的出现或以CBDC或GSC为单位的贸易发票和金融中介的转移,都可能使储备货币重新定位。在供应方面,新的数字平台已经出现并在短短几年内达到了全球规模,提供了可供数字货币使用的替代网络,以刺激发行后的采用。通过数字钱包网络授予全球访问权限可以帮助可信的CBDC发行方获得以前无法实现的一定规模和市场流动性。关键区别在于可扩展性的潜在更高速度,以及降低从现有主导货币网络转移成本的可能性。”

(原文是International Reserves 49.Digitalization could facilitate cross-border use of currencies, reshaping the demand for and supply of safe assets . While the U.S. dollar may well remain the dominant reserve currency for the foreseeable future, digitalization could allow change to occur more rapidly going forward than previously envisioned. In terms of demand, an uneven pace of technological advances across countries or currency blocs, emergence of alternative cross-border payment rails or a shift to trade invoicing and financial intermediation denominated in a CBDC or GSC, could reposition reserve currencies. In terms of supply, new digital platforms have emerged and achieved global scale in a matter of years, offering alternative networks that digital money may tap into to spur adoption upon issuance. Granting global access through a network of digital wallets could help credible CBDC issuers to achieve a degree of scale and market liquidity that was not previously feasible. The key difference is the potentially higher speed of scalability and the possibility that this reduces switching costs out of existing dominant currency networks. )

该段文字中强调了从需求的角度看,多种因素“都可能使储备货币重新定位”这一重要观点。由于数字货币出现,国家想换储备货币变成容易的事,因为“降低从现有主导货币网络转移成本的可能性”。这是英国央行行长在2019年8月23号在美国传递的信息[4,5],也是普林斯顿大学的理论的核心。该报告对这些观点的态度是表达一种业内共识,并未着重强调并讨论。

报告的第54条还提到:

“54.在方案4中,随着一些CBDC和GSC被广泛采用和竞争,储备资产可能变得更加多样化。”

“多样化”就是国际储备货币会因为CBDC或是GSC的出现而有改变。美国的观点很简单,即美元必须维持世界储备货币的地位。于是2019年11月开启了新型货币战争,即数字货币战争。而这份IMF报告里面充满了这些货币竞争的场景。

在2019年我们发文讨论这些观点的时候,有学者认为该理论很快就会消失,不会再有人讨论。然而,从2019年8月开始,这些理论一直在被国外讨论,2019年9月在欧洲央行讨论,10月在美联储讨论,12月美联储讨论,2020年2月美联储公开演讲讨论,持续发酵。2020年2月5号美联储的演讲居然一半在讨论普林斯顿大学《数字货币区》的理论,而另外一半在讨论如何使用基础设施来支持该理论。

03. 一叶知秋

2020年10月底,我们团队在听国外监管科技演讲的结尾出现一段话:“感谢大家聆听我的监管科技报告。现在我们开始本次大会最重要的演讲。请X大学教授来演讲Y理论。该理论改变了我们对数字货币和金融的全盘了解。希望大家都安静下来听这演讲。”

这演讲X是什么?Y是什么?

X是 “普林斯顿”, Y理论是“数字货币区”。一叶知秋,我们可以看到这理论对国外的影响。而事实上这已经不是一叶知秋,而是满地落叶了。见微知著,睹始知终。

04. 历史源头

普林斯顿大学关于世界储备的理论不是原创的。早在2016年笔者在伦敦参与国际会议,参会者大半是央行学者(美联储、英国央行、欧洲央行、德国央行、加拿大央行等)。那时英国央行已经直接表示CBDC会改变世界储备货币的地位,但是大部分参会学者认为不会。国内某位学者也曾表示 1)英国央行的CBDC计划很难成功;2) 英国认为CBDC可以改变世界储备货币的思想是天方夜谭,根本不可能成功;3) 美国以后必定是数字货币的领导国家。他的预测现在回头看,的确在很多地方成立。但是那“天方夜谭”的理论,经过普林斯顿大学的发展,现在居然成为常识。这也证实在2015年1月华尔街日报的观点是正确的,区块链是500年来 (从1494年开始算起)最大的金融科技创新,也是改变国运的科技。2019年年底,联合国已经将区块链列为最重要的金融科技。

2017-2019年被许多学者认为是天方夜谭的理论,在短短不到一年后被IMF认为是“常识”。2019年笔者在广东佛山演讲,提出新宏观经济学是区块链十大研究方向[6],因为新的理论要出来了。

05. 当初讨论冲突点:如何布局新型数字经济

2019年讨论的两大思想冲突是:1)普林斯顿大学(和英国央行)认为世界储备货币会改变是在新时代,货币最主要功能是交易;2)而IMF当时的观点是世界储备货币还是以价值存储为最主要选择[7]。就是说普林斯顿大学认为数字货币因为交易频繁而成为世界金融中心和储备货币,而当时IMF一些经济学者采用传统思维认为这不会发生。这些讨论在2019年国外媒体上都有公开。但是在这份2020年IMF报告,当时表示有意见的IMF学者也参与,表示认同这些新观点了。

这理论的正确性还是可以讨论,IMF的观点也不一定完全正确。2019年的冲突点在于对货币用途的分量有不同看法,但存储和交易媒介都是货币重要功能,不能缺少任何一个,而数字货币只是提高交易媒介的重要性。

假设这理论真有可能对以后世界金融市场有巨大影响,今天企业、银行、央行、国家应该如何布局来面临这未来挑战?这才是核心问题。

这个问题其实需要多年几千篇论文还有在市场实验和实操才能清楚,但是核心方向却是明显的,就是交易,特别是金融交易,是未来世界金融市场的竞技场。中心思想是如何设计在这以交易为主的新型数字经济体系(这不是传统数字经济体系,这两个不同)发展出一个新金融市场?而交易平台、数字货币政策、数字资产监管机制都是交易辅助的机制,也是新型货币战争的主要竞技场,而这些都需要新型科技。

美国已经提出新型数字资产监管策略和科技,而且开始部署,是世界发展最快速的国家。在2020年10月15号美国宣布将相关的技术列为国家安全技术,不再提供技术给美国的竞争对手。

06. 四个CBDC和GSC场景

该报告提到CBDC和GSC 采用的四个场景:

一是对部分国际交易采用,在这种情况下,CBDC或GSC将纯粹充当跨境支付的渠道;

二是在弱势货币国家或是支付系统不发达的地方,使用国外发行的CBDC或GSC,这将导致央行出于防范目的增加外汇储备;

三是全球采用单一的GSC,这可能暴露出其私人发行者的牟利动机与维护全球货币和金融稳定之间的内在紧张关系;

四是少数具有独立记账单位的CBDC或GSC共存和竞争,这种竞争可以发生在一国内部,也可以在国与国之间的。

第一个场景是国际跨境支付,2014年到2019年6月大家认为的场景,这个场景可以让支付速度加快,但对于整体经济没有什么影响。2016年,包括我们在内的大部分人认为,这会令世界产生巨大的改变,当然也会有人持反对意见。

2019年6月18日,脸书发布白皮书,阐述了第二种和第三种场景,许多人纷纷认同这两种场景的可能性。在IMF第二种场景中,一旦外来货币可以取代本国货币,将会产生强烈的蝴蝶效应,一半以上的本国货币会被外国货币取代,且10年后,国外货币将在本国大量流通,挤占市场。

第四种场景在2019年8月23日后,由普林斯顿大学的Brunnermeier、James和Landau提出的数字货币区(Digital Currency Areas, DCA)理论,该场景下,GSC可以被取代,法币可以被取代,数字货币可以分区。在第二种场景下,货币战争将爆发。到第三种场景货币战争将加剧。

6.1 场景一:跨境小额交易CBDC或GSC成为小额交易的首选手段,例如跨境汇款。因为其成本低,效率高,或者由于某些国家国际转移金额受到法律和法规的限制。CBDC或GSC的持有时间不会很长,主要在交易期间,其他情况下仅作为价值存储。CBDC或GSC可兑换为本国货币以在国内进行交易,且不会取代本地帐户单位。

CBDC和GSC的便利性和可访问性使其成为国际支付货币。例如,CBDC和GSC无需开立持有外币余额的银行帐户,而是允许外国居民在没有银行帐户的情况下进行外汇敞口交易。CBDC和GSC可通过全天候运行对等系统进行转移,由于合规性要求或其他成本,在许多国家中很难做到这一点。CBDC和GSC使多层代理银行业务结构变得平坦,缩短了支付链,减少了交易时间,并促进了服务提供商之间的竞争加剧。结果,跨境付款会更便宜,更具包容性,特别有利于小额汇款。

6.2 场景二:进行货币替代通货膨胀率高、波动多且汇率不稳定的国家会更多地使用外汇,因此与通货膨胀法定货币挂钩的外国CBDC或GSC在这些国家和地区使用的更加密集,并大量替代了本国货币作为价值存储,作为许多(而非全部)交易(包括某些区域性跨境贸易)的付款方式,作为通用的帐户单位。此外,即使在具有可靠政策框架的国家中,使用GSC还是很重要的,因为它们可以促进与某些电子商务或社交网络平台上的交易。

宏观经济条件和金融市场发展程度将对CBDC和GSC的采用产生重大影响。在那些货币政策制度不那么可靠、价格稳定的往绩记录较差的国家,CBDC和GSC的出现可能加剧货币替代问题。在这种情况下,增加货币替代不一定会导致福利下降。同样,支付系统欠发达的国家,外国CBDC和GSC的使用率更高,甚至可以为本地交易而获得更好的支付和结算服务。

6.3 场景三:全球单一GSC单一的GSC在许多国家和地区普遍使用,并取代了当地货币作为价值存储、付款方式和记帐单位。GSC是一个独立的帐户单位,在跨多个国家/地区的电子商务和社交平台上用作付款方式。发行方承诺遵守一套可靠的规则或原则以对其GSC进行保值。若是全球范围内的Big Tech平台决定向其遍布全球的庞大客户群推出GSC,就可能会出现这种情况。在这种情况下,发挥庞大客户群相关的网络外部性,由与该平台提供的代币与其他商品和服务之间的协同作用,来驱动GSC的流通。鉴于Big Tech平台的庞大客户群,GSC可以在全球范围内快速采用。随着GSC的普及,代理商将开始在GSC中为合同开具发票,而金融中介机构将开始存款,并通过GSC计价的合同提供贷款。一旦该GSC的使用率达到某个临界值,将无需与现有储备货币挂钩,民众对GSC的价值产生信任,GSC将可能成为法定货币。

6.4 场景四:全球使用多种GSC和CBDC这是几个主要CBDC和GSC之间竞争的情况。代替了一个主要用于国际交易和支付以及在全球范围内用于国内使用的GSC,一些CBDC和GSC在国际上用于国内和国际交易。就CBDC而言,可能存在“货币集团”,各国可以在其中为国际和国内交易选择一个共同的CBDC。对于GSC,可能会有“数字货币区”,因此稳定币的使用不取决于地理边界,而是取决于使用它的电子商务和社交平台。可以将这种数字货币区域定义为一个网络,在该网络中,使用特定于该网络的货币以数字方式进行支付和交易。换句话说,要么网络运行一种支付工具,该支付工具只能在参与者之间使用,且该网络使用其自己的帐户单位,与现有的官方货币不同。

这种情况可能是中央银行和大型技术公司在数字时代的货币竞争中做出战略反应的结果。预计主要储备货币中央银行发行CBDC或全球主导的大型科技公司发行GSC,其他中央银行和大型科技公司也可以推出自己的CBDC和/或GSC。不同网络的互操作性可以促进这种多极性的情况。通过互操作性,特定技术或系统的用户可以与使用其他技术或系统的用户轻松交互,同时大大降低了交换成本。先发优势和已建立的主导标准的持久性可能不再那么强大。基于这种思路,CBDC和GSC的兴起可能会加速向储备货币多极化过渡。

参考文献

[1]https://www.imf.org/en/Publications/Policy-Papers/Issues/2020/10/17/Digital-Money-Across-Borders-Macro-Financial-Implications-49823

[2]Markus K Brunnermeier, Harold James, Jean-Pierre Landau ‘Digital currency areas ’

https://voxeu.org/article/digital-currency-areas

[3] 蔡维德,姜晓芳. “新型货币竞争4大要素解析”,2019.08.17.

[4]. 蔡维德,姜晓芳, “基于批发数字法币(W-CBDC)的支付系统架构: Fnality白皮书解读(上)”, 2019.10.06.

[5]. 蔡维德,姜晓芳,“批发数字法币重构金融市场:Fnality白皮书解读(下)”,2019.10.08.

[6].蔡维德,姜晓芳,“区块链——百年难遇的科技强国机会”,2019.12.31.

[7]https://www.imf.org/en/Publications/WP/Issues/2019/11/18/Designing-Central-Bank-Digital-Currencies-48739

[8]. 蔡维德, “监管科技新方向:网络化、嵌入式、实时化、混合化、智能化、全面化” 2020.10.09.

[9]. 蔡维德,“智能合约近期五大科技突破:标准化、系统化、合规化、架构化、工程化”2020.09.15.

[10].蔡维德,互链网:未来世界的连接方式, 东方出版社,2020年11月.

作者: 蔡维德

北航数字社会与区块链实验室主任,天德科技首席科学家,国家科技部重大项目负责人,中国信息界区块链研究院院长,国家大数据(贵州)综合试验区区块链互联网实验室主任, 天民(青岛)国际沙盒研究院院长, 赛迪(青岛)区块链研究院名誉院长,中国亚洲经济发展协会区块链产业专业委员会会长,人民创投区块链研究院专家委员会特聘专家,中国区块链生态联盟专家委员会主任,山东省互联网金融工程技术研究院中心首席科学家,广电运通区块链首席科学家

王娟

西安交通大学应用经济学博士(后),美国佛罗里达大学系统工程博士后,OECD区块链政策委员会专家

向伟静

北京航空航天大学数字社会与区块链实验室硕士研究生