伴随今年区块链基础设施的逐渐搭建完善,更多区块链应用将开始爆发,比特币的需求以及价值也将获得更大的增长。

文 | 二十三画生运营 | 盖遥 编辑 | 郝方舟

出品|Odaily星球日报

美国大选真的会推动比特币上涨?是历史规律还是偶然巧合?矿工区块奖励减少,“减半牛市”还立得住吗?四年减半的比特币到底隐藏着怎样的经济学原理?市场牛熊变化,我们又该如何利用这些规律逃顶抄底?本文将带你从经济学的角度解读比特币背后那双看不见的手。

从美国大选“牛市”说起

研究机构 Messari 的分析师 Ryan Watkins 认为,历届的美国大选会推动比特币价格上涨。Watkins 在图中标注了奥巴马和特朗普上台后的比特币走势图,单看图,这个推断似乎是正确的。但是,依靠仅仅两次选举后的走势就总结规律,很难算是充足的证据。就算合理且相关,美国选举又为什么会影响到比特币?毕竟站在整个金融市场的角度,比特币仍然十分小众,美国的政策走向与比特币相关性其实很弱(且难以证明)。不过,历届美国选举与比特币的走势间还真就存在“巧合”,并蕴含着有趣的相关性。

“减半牛市”还靠谱吗

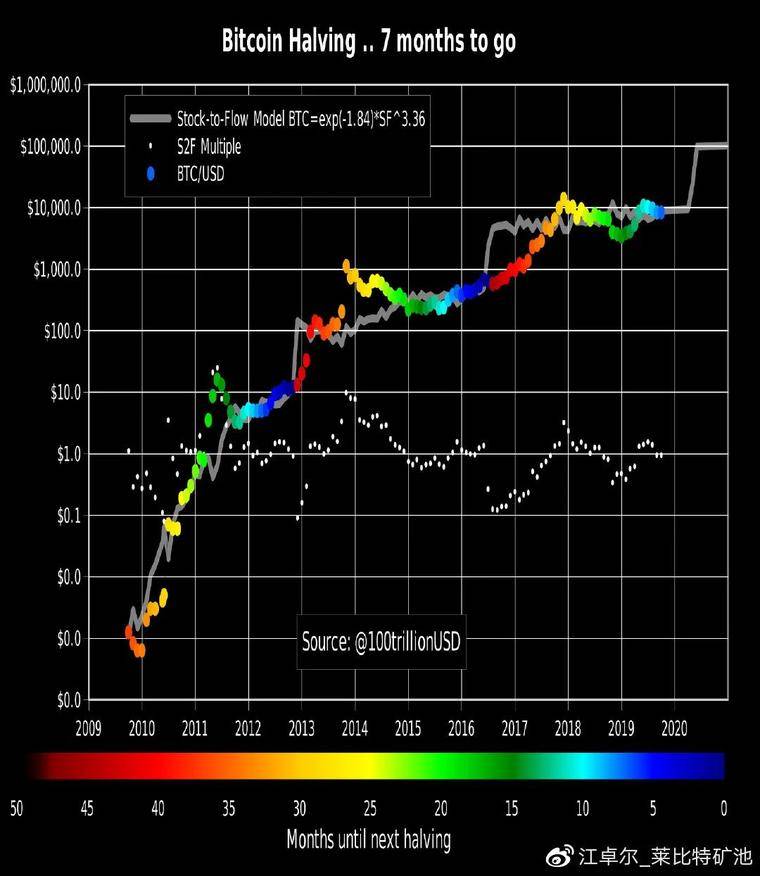

在揭晓答案前,我们先来看一张币圈流传许久的比特币减半牛市图。自比特币诞生以来,已经历经了三次减半,分别是:第一次减半(2012.11.18)、第二次减半(2016.07.09)、第三次减半(2020.05.13)。在前两次减半发生前后(蓝色变红色时),都发生了“减半牛市”。

在“减半牛市”观点的支持者众,国内的代表人物有莱比特矿池江卓尔。他认为,比特币的长期净供给只有矿工产出,而净需求是不断入场的新人的购币需求,在需求不突变的情况下,供给瞬间减半,必然导致价格的上涨,然后还可能形成“新闻↔牛市效应”,正循环不断吸引新人新资金入场。当一轮牛市到最后市场情绪狂热,泡沫严重,短期币价涨幅超过新人新资金入场速度时,牛市的泡沫就会破掉,熊市就会开始。比特币每 4 年产出减半的设计,则使得 “牛熊周期” 和 “减半周期” 形成了共振。

由此可见,“减半牛市“的重要理论基础是:在需求不突变的情况下,供给瞬间减半,必然导致价格的上涨。那这一理论在本轮比特币减半后是否还站得住脚呢?

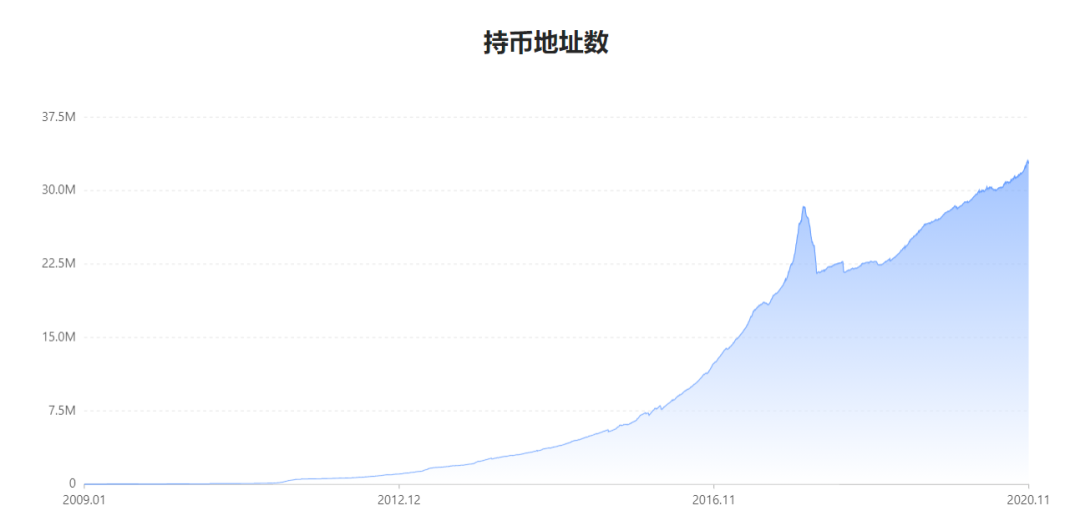

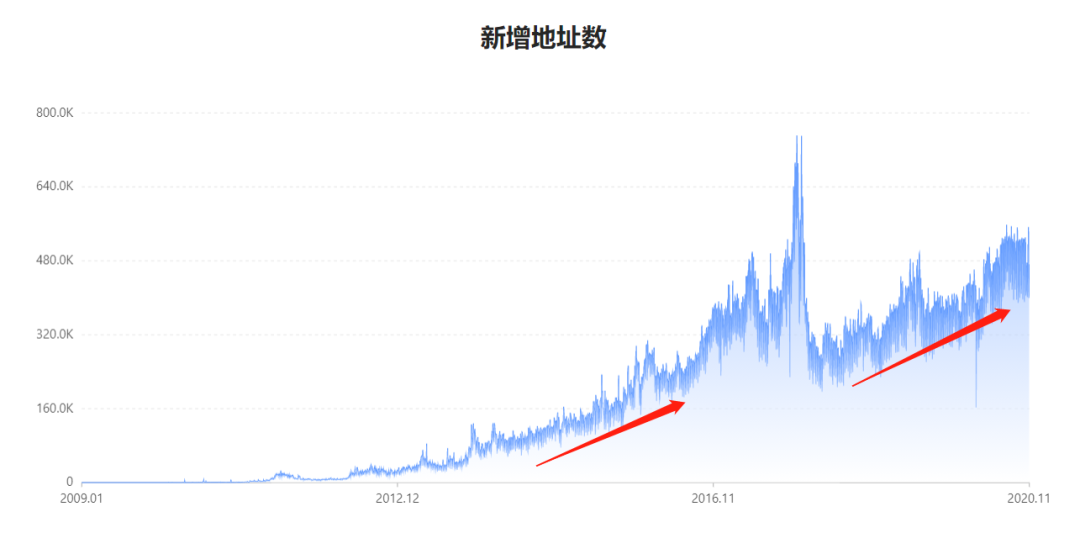

先看下三次减半后的比特币供需情况。从供给端看,比特币的区块奖励由原有的每十分钟 50 BTC 变为现在 6.25 BTC,也就是说原有的矿工抛压(按枚数计算)变成了之前的 1/8,总量 2100 万枚的比特币,现在已经挖出约 1853.8 万枚;从需求端来看,持币者地址数可以较为准确的反应当下持有比特币人数的整体变化情况,在第一次减半时持币地址数为 996506,第三次减半时持币地址数为 30247715,持币地址数上涨了约 30.4倍。从比特币新增地址数的变化情况观察,也可以看出新增用户确实出现了不同量级的增长,而且目前仍处于一个持续高速增长的状态。

从数据可以看出,比特币网络供需力量发生了明显不对称变化,减半造成的净供给力量越来越弱,需求端的增长则越发强大,即便按保守数据估算,需求端的增长速度也远大于净供给的衰减速度,比特币价格的上涨也更多是需求端的增长催生。从持币地址数和新增地址数可以看出,两者的明显增长并不受“减半牛市”影响,而是有内在逻辑和节奏。

在前两次减半中,比特币网络的生态较为简单,主要以矿工为主,市场抛压也主要来自于矿工的挖矿所得。当区块奖励减半,矿工挖矿所得骤然减少,这确会对币价产生较大影响,使人产生 “减半牛市”的感觉,这也是这一理论被提出的主要依据。

伴随区块奖励减少,矿工维护网络的动力将从依靠区块奖励转为更加依靠手续费收入。(Odaily星球日报注:在比特币网络中,矿工的收入主要分为两部分,一部分是区块奖励,另一部分是处理转账交易的手续费收入。)矿工主要收入来源的变化,暗含着比特币网络里经济关系在发生着深刻和复杂的变化。矿工也已经从“货币”分发者的角色逐渐转变为网络服务商的角色。这一转变将进一步证明“比特币净供给减半催生牛市”逐渐不那么有效。

随着大量比特币被挖出来,“减半牛市”这一理论将慢慢成为“历史错觉”。

虽然“减半牛市”的依据变弱了,但现象依然存在。这主要是由于比特币网络背后的经济学原理。

比特币背后那双看不见的手

在一开始,我们介绍说美国大选和比特币之间存在着一种很有趣的关系,其实这个关系就是 4 年这个周期。比特币每隔 4 年减半,而美国大选也是每隔 4 年,这样的设计并非偶然,而是符合资本主义经济周期。这就像一双看不见的双手在操纵着市场的牛熊。

资本主义的短经济周期(也被称为基钦周期)只有 3-5 年,美国经济学家基钦认为,资本主义经济的发展,每隔 40 个月就会出现一次有规律的上下波动。经济学家熊彼特(Schumpeter)把这种短周期作为分析资本主义经济循环的一种方法,并用存货投资的周期变动和创新的小起伏(特别是能很快生产出来的设备的变化)来说明基钦周期。他还认为,3 个基钦周期构成一个朱格拉周期,18 个基钦周期构成一个康德拉季耶夫周期。

比特币在三次减产后,不仅再次步入了一个小周期,同时处于第二个中周期的开端。

(Odaily星球日报注:此处需要说明一下,我们将比特币视为一种商品来探讨,同时认为其具备一定的类货币属性。之所以这样假定,一来是因为其高波动率并不适合当作货币;另外,从目前的需求端看,其更多是被作为一种商品、投资品来交易以及贮藏,虽然涉及一部分支付,但货币属性仍非目前的主要增长需求。在这样的假定下,比特币更偏向商品属性,矿商则是生产及服务提供商,即供给方。)

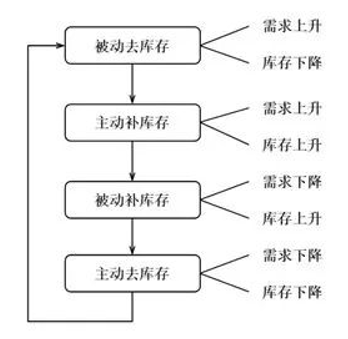

基钦周期的内在基础是,商品的需求冲击是被动的、外在的,而供给调整是主动的、内在的,因此需求和供给(库存)的不同变动形成了四个周期性阶段:被动去库存、主动补库存、被动补库存以及主动去库存。在比特币的牛熊转换过程中,也同样符合这四个周期性阶段。

当比特币的市场需求增加,价格开始回升,挖矿利润增加刺激更多矿工涌入,矿商库存来不及反应,从而销售增加而被动去库存。

比特币市场需求大幅扩张,价格明显上涨,挖矿收益更加丰厚,矿商预期开始积极,主动增加库存。

比特币市场需求开始变弱,价格出现滞涨以及回落,挖矿利润降低,矿商来不及收缩生产,销售下滑导致库存被动增加。

比特币市场需求进一步萎缩,价格下挫,挖矿利润进一步降低,矿商预期消极,主动削减库存。

如何用库存周期来判断比特币牛熊周期呢?

简单的说,当市场中出现矿商折价销售,矿工甩卖矿机的时候,其实很大概率意味着熊市基本见底了;当矿机生产商开足马力生产矿机,而市场上的矿机仍然有很大需求,而且主流矿机的回本周期大幅缩短,其实离见顶可能很近了。

具体来讲,我们可以通过计算矿机的静态回本天数(矿机价格除以每天净收益),来观察比特币的牛市见顶信号,可以通过挖矿难度带来观测熊市底部信号。除此,我们也可以利用矿机电费占比来判断牛熊转变。

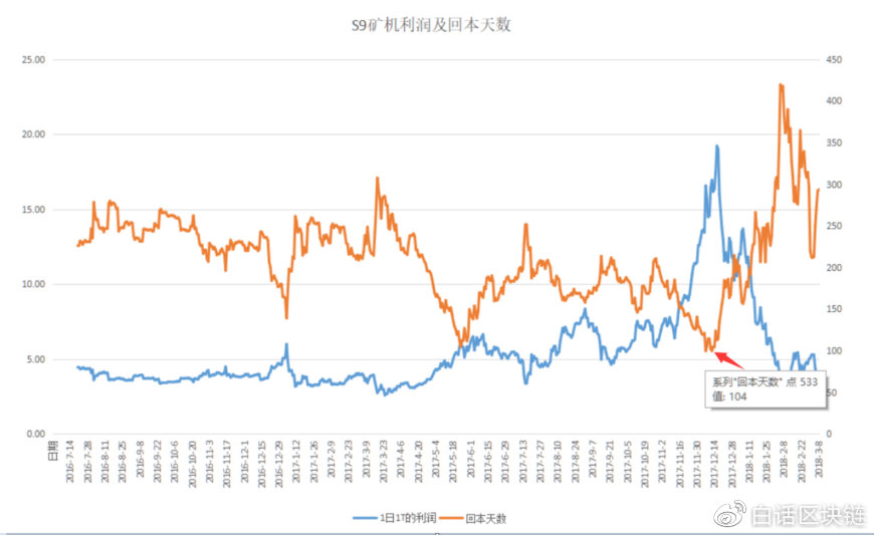

关于见顶指标,江卓尔曾提出一个矿机泡沫指数,其通过计算矿机的静态回本天数来判断牛市见顶信号。该指数的内在逻辑是,如果工业化生产矿机的速度都远远赶不上币价上涨的速度,那么说明币价上涨太快,难以为继。其以 S9 为例介绍了这一重要指标。如下图:

在上图中,2016~2017 年牛市期间,S9 的静态回本周期稳定在 200~250 天,每天利润稳定在 5 元。但在 2017 年 12 月,S9 的回本周期快速下降到 100 天附近,每天的利润从 5 元飙升到 20 元,这便表现出明显的见顶信号。

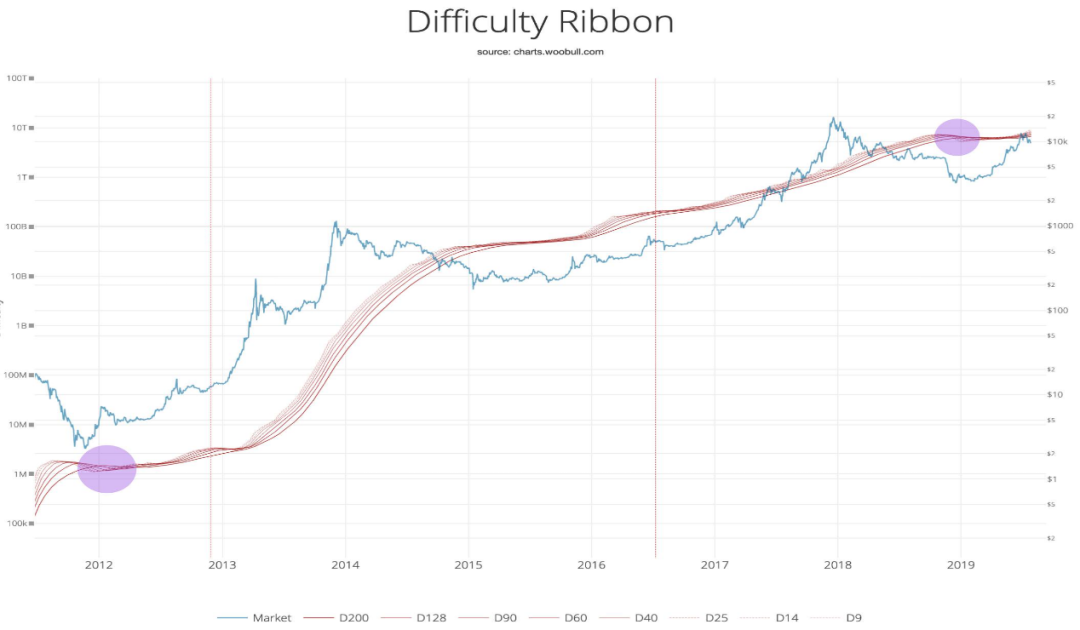

Willy Woo提出的挖矿难度带由一组不同周期的比特币挖矿难度折线组成,是一个很好的可视化见底指标。该理论认为:当矿工挖比特币时,需要卖掉一部分币支付电费等成本,但伴随币价持续下跌,一部分矿工在收不抵支时会选择关机,最后留下算力最强大的那部分矿机继续挖矿。而伴随矿工关机,比特币网络的算力和挖矿难度就会降低,难度带就会收缩,当其汇集时就会出现一个比较好的见底买入指标。

除了上述指标外,还可以通过观测主流矿机的电费占比来判断见顶行情和见底行情。电费占比代表了矿工最主要的电费支出,当其电费占比过高时,一部分矿机关机,当市场留下算力最强的一部分矿机时,也就意味着市场进入底部;而当币价持续上涨,市场上更多矿机开始进入到挖矿模式中,并且电费占比出现大幅下降,则意味着市场泡沫严重。

比特币的市场需求从哪儿来

数字化迁移是我们这个时代的需求,区块链技术的发展是顺之而为,比特币网络则是基于区块链技术的第一个成功应用,伴随区块链技术发展,比特币的市场需求必将不断扩大。

今年,各国央行在新冠疫情期间大量放水,使得原本已经风险重重的传统金融系统更加风雨飘摇。数字化时代随着疫情影响加快来临,各国央行加紧开发自家的数字货币,并试图形成一套新的数字金融支付体系,然而当下最为成功、安全以及经过足够时间检验的数字货币仍然是比特币。金融大亨摩根大通在近日一份报告中指出,家族理财基金等机构投资者开始将比特币视为黄金的数字替代品。未来,比特币的市场需求仍然非常庞大。

另一方面,在 DeFi 热潮下,目前以太坊上锚定的比特币总数约 150880 个,发展异常之快。比特币在越来越多DeFi中被不断赋予新价值。其本质是一场技术驱动金融创新,金融创新产生市场需求,需求推升价格上涨的财富大迁移。伴随今年区块链基础设施的逐渐搭建完善,更多区块链应用将开始爆发,比特币的需求以及价值也将获得更大的增长。