Huobi DeFi Labs:自动做市商 (AMM) 的现状与未来

撰文:Huobi DeFi Labs

来源: 链闻看天下

在基于区块链的分布式系统 (如 Ethereum) 上重构一个新的金融世界时,必须认识到区块链世界与链下世界相比,有着完全不同的动态属性。

最值得注意的是,链上并非连续计时,而是通过区块来量化时间的流逝。但因为它受到区块大小的限制,这又导致了延迟问题和计算能力的限制。由于这些结构上的差异,分布式金融的设计者应该具有与中心化世界的设计者完全不同的思路。例如,由于区块链的成本和技术基础设施,做市商在基于链 上订单簿的 DEX 上进行做市已没有太大优势。

在传统市场中,通常采用订单簿的形式记录买卖双方对某一金融工具的交易。金融市场发展至今,技术的进步使订单簿效率极高,甚至通过超高速光纤数据中心高频交易亦成为现实。自然而然最佳的价格发现过程总是发生在链下世界 (订单簿) 中。

另一方面,由于区块链延迟和计算成本的影响,链上运行的订单簿略处劣势。Vitalik(2016) 基于 Nick Johnson 的一些想法,提出了一种简单的链上做 市商方法,现在称之为自动做市商 (AMMs)。这些想法发展出了今天的基于 AMMs 的去中心化交易所 (DEXs) 格局,同时这类 AMMs 主导了目前 DeFi 生态 系统。

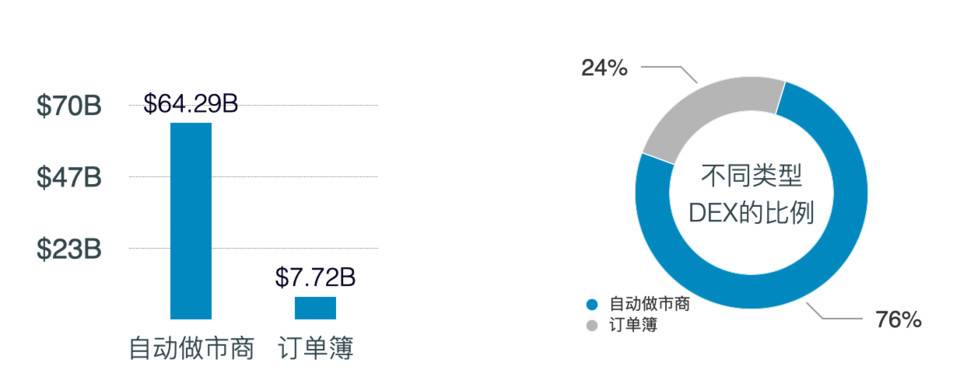

不同类型 DEX 的交易量和市场份额,来源 : DeBank、Huobi DeFi Labs

根据 DeFi 数据服务商 DeBank 的数据,在其追踪的 30 个 DEXs 中,只有 8 个是基 于订单结构建立的。同时相比之下,超过 75% 的交易量来自基于 AMM 的前 3 个 DEXs,即 Uniswap V2、Curve、1inch。

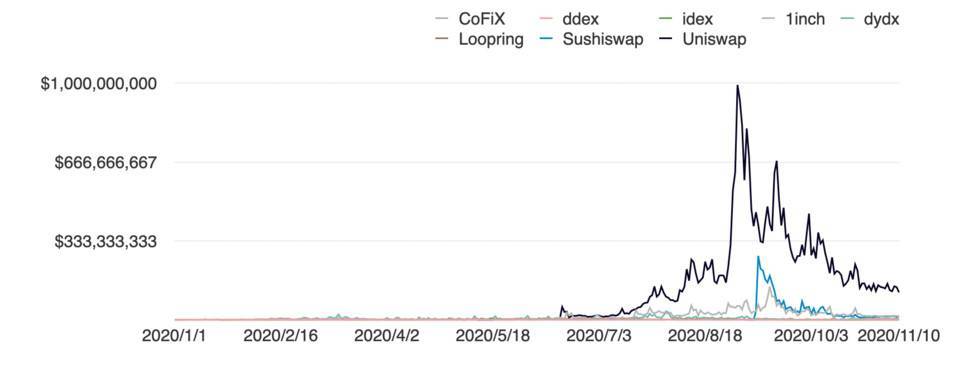

DEXs 历史交易量,来源 : DeBank, Huobi DeFi Labs

年中 DeFi 的突然崛起给 DEXs 带来了巨大的发展机遇,而基于 AMM 的 DEXs 由于其对流动性提供者来说进入⻔槛较低、可用性较好、以及与订单簿类型 DEXs 相比流动性更好而最受欢迎。

2020 年 6 月基于 AMM 的 DEXs 整体交易量的上升,标志着 AMMs 类型的 DEXs 成 为 DeFi 生态系统中的基本需求。然而,基于 AMM 的 DEXs 世界中仍然存在各种问题。例如,在 AMM 类型 DEXs 上提供流动性时,与订单簿做市结构相比,其资金利用率相对较低。此外 AMM 类型 DEXs 的最为令人诟病的是无常损失问题——由于目标交易对的波动,流动性提供者所经历的暂时性资金损失。

虽然 AMM 结构面临的问题目前没有一个万能的解决方案,但 DEXs 生态系统的设计仍存在很多改进空间。

自动做市商 (AMM) 现有问题

现有的 AMM 类型去中心化交易所 (AMM),例如 Uniswap(恒定乘积做市商),Balancer(恒定平均值做市商) 和 Curve(混合常数函数做市商) 均采用恒定函数做市商 (CFMM) 模型。CFMM(constant function market makers) 是由交易函数和流动性来决定的。「恒定函数」是指每次交易中,如 果改变资产流动性,则需确保资产流动性的乘积结果保持不变 (即等于一个

常数)。

尽管这些 DEXs 具有某些相似的理论层面特性,也取得了较大的成功,但当前的 AMMs 设计仍存在一些问题。目前的问题包括但不限于潜在的无常损失、较大的滑点和较低的资本利用率。

通过为 AMMs 流动性池注入资产,流动性提供者的整体回报通常包含两个部分,另有一个可选的激励性部分。分别是:无常损失、交易手续费和激励收益。

在任何类型金融市场中的做市都会伴随一定的⻛险。这些⻛险往往会通过订单簿中成交价和要价之间的差异反映,我们通常称之为价差。而在 AMM 类型 的 DEX 中,这些⻛险反映为潜在的无常损失,可能会导致流动性做市商的整体收益显著降低。

目前市场上有各种各样的解决方案减少或消除无常损失。比如期权的推出,或者采用动态加权调整代币价格的 Bancor V2。但是,没有一种解决方案真正解决了这一问题。此外,不少行业参与者正在朝着一条注定无望的路越走越远。要想真正解决无常的损失问题,必须先系统地了解和量化链上的金融参数。

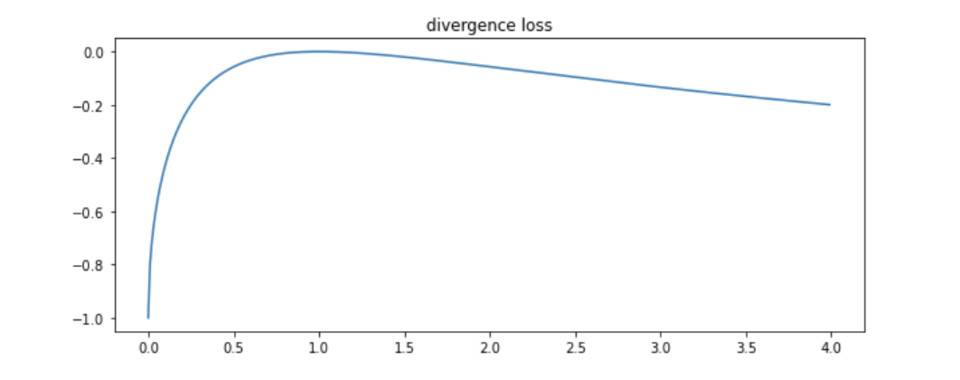

无常损失 (难以对冲)

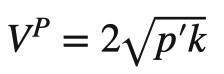

无常损失是指流动性提供者们单纯持有资产时所得收益与将其注入到 AMM 池 中时所得收益之间的差异。这种差异之所以存在是因为交易对价格的波动性。假设有一个由 x 资产和 y 资产组成的流动性池子,如果价格由 P 变为 P’,则 资金池的市值变为

而该投资组合的价值变为

我们得出无常损失相关函数 (Divergence_loss) 如下:

无常损失函数图 来源:Huobi DeFi Labs

从上图可以看到,无论价格变化的方向如何,都将导致无常损失。但如果价 格能回到初始值,则该亏损是暂时的。

滑点

从交易者的⻆度来看,滑点是指交易的最终价格与实际市场价格之间的差额。

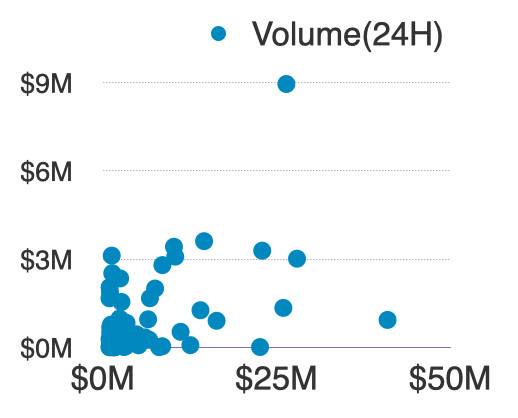

资金池的流动性越大,滑点越低。做市机制的设计使得较大的流动资金池更容易从规模经济中受益。

流动性资金池越大,滑点越低,也越容易吸引更大的交易量。

流动性与日交易量关系图 (横轴 : 流动性,纵轴日交易量),来源 : Uniswap V2, Huobi DeFi Labs

资金利用率

根据 DeFi Pulse 的数据,在 DEX 协议中锁仓的加密资产价值已超过 44.2 亿美 元,大约占 DeFi 市场 TVL 的 1/3。考虑到大量资金锁仓在 DEX,眼下最紧迫的问 题之一似乎是 : 这些资产是否被很好地使用,是为生态贡献了更多的价值还 是仅仅被闲置着 ?

资金利用率是金融市场的重要组成,低资金利用率意味着投资组合结构欠 佳,闲置资产没有被很好地用来获取收益。流动性与交易量之间的关系可用 资本利用率表示。

Capital Utilization Ratio = Trading Volume (24h) /Tota Value Locked

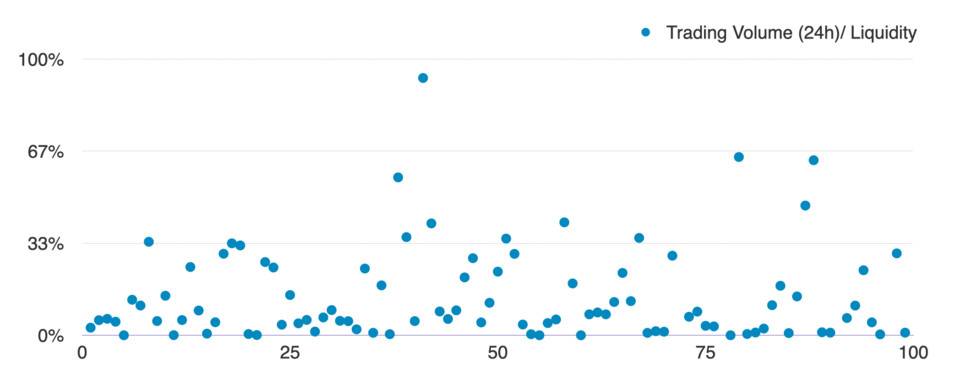

本文通过提取并研究 2020 年 10 月 28 日 Uniswap V2 排名前 100 的交易对的流动 性和交易数据,以反映 DeFi 生态系统中资金利用率的现状。

分析结果表明,Uniswap 流动性资金池资本效率较低,平均下来仅有 23% 的资 产用于交易。排名前 100 的交易对中只有 5 个交易对资金利用率大于 100%,包 括 OCEAN/ETH,ETH/HEX2T,NAMI/ETH,ETH/CRV 和 KORE/ETH。这 100 的 交易对中有 88% 的交易资金利用率低于 40%,而 56% 的交易对资金利用率低 于 10%。

Uniswap V2 前 100 交易对的资金利用率,来源:Uniswap V2,Huobi DeFi Labs,截至 2020 年 10 月 28 日的数据 (不包括 5 对资本效率 > 1 的交易对)

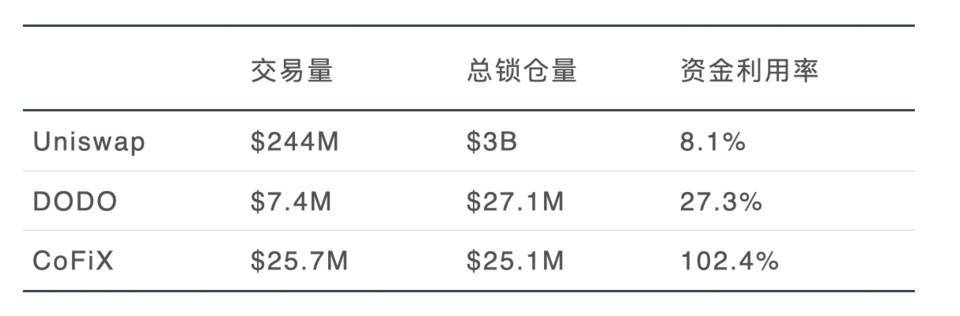

使用不同 AMM 机制的去中心化交易所有截然不同的资金利用率,因此可能存 在大量资金在协议中锁定,但资金利用率并不高的情况。以下是本文所述三个 协议的资金利用率分析。

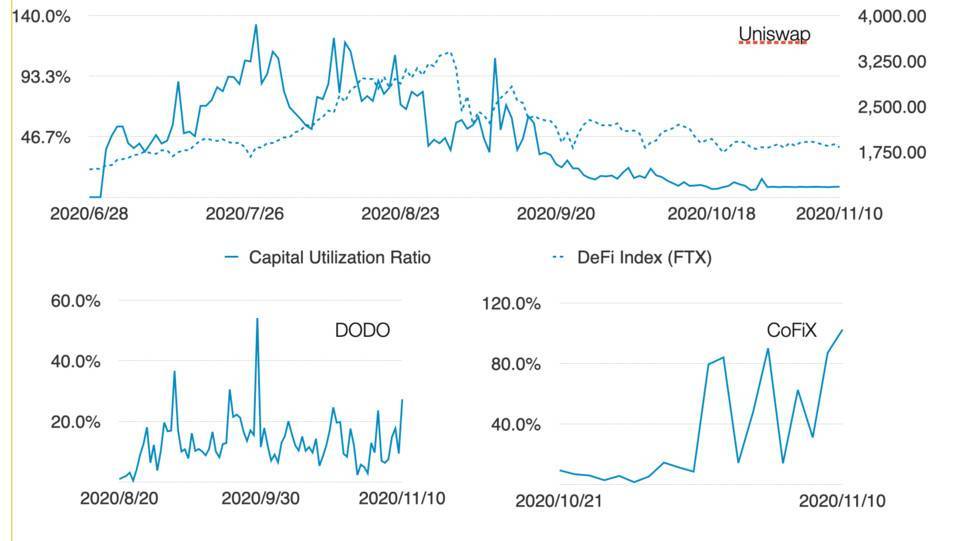

不同去中心化交易所的资金利用率 (Nov.10, 2020)

结果显示,CoFiX 当前拥有远超其它两个协议的资金利用率。我们同时计算了 这三个协议的历史资金利用率;可以看出,Uniswap 的资金利用率随入秋以来 DeFi 的降温而持续走低,DODO 则保持于 20% 左右,CoFiX 的资金利用率在其 上线后不断上升。

不同去中心化交易所历史资金利用率 来源 :Uniswap,DODO,CoFiX

⻓尾资产

AMM 为做市商提供了一种极为简便的途径来为早期项目导流,不再需要顾虑 繁琐的上线交易所流程和相对高昂的成本。中心化交易所的做市商需要一套 复杂的做市算法,将大量资产分布在不同的交易所来提供流动性。与传统的 订单簿结构不同,市场参与者与流动性池子中的某个资产池交易,而不是与 特定的对手进行交易,并且不需要定制的做市算法。自动做市降低了 DEX 引流 的⻔槛,因此,⻓尾资产蜂拥而入,它们可以轻松地引导早期流动性进行价 格发现。

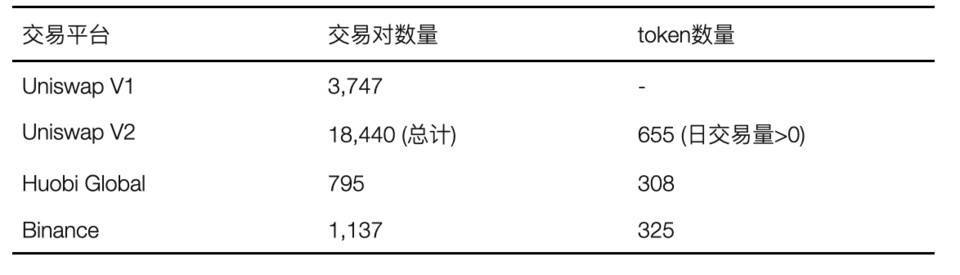

截至 2020 年 10 月 26 日,Uniswap V2 和 V1 上各有 18440 和 3747 个交易对。 Huobi Global Exchange 约有 800 个交易对,而 Binance 约有 1100 个交易对。

交易对数量 (2020 年 10 月 26 日),来源 :Dune Analytics,火币,币安

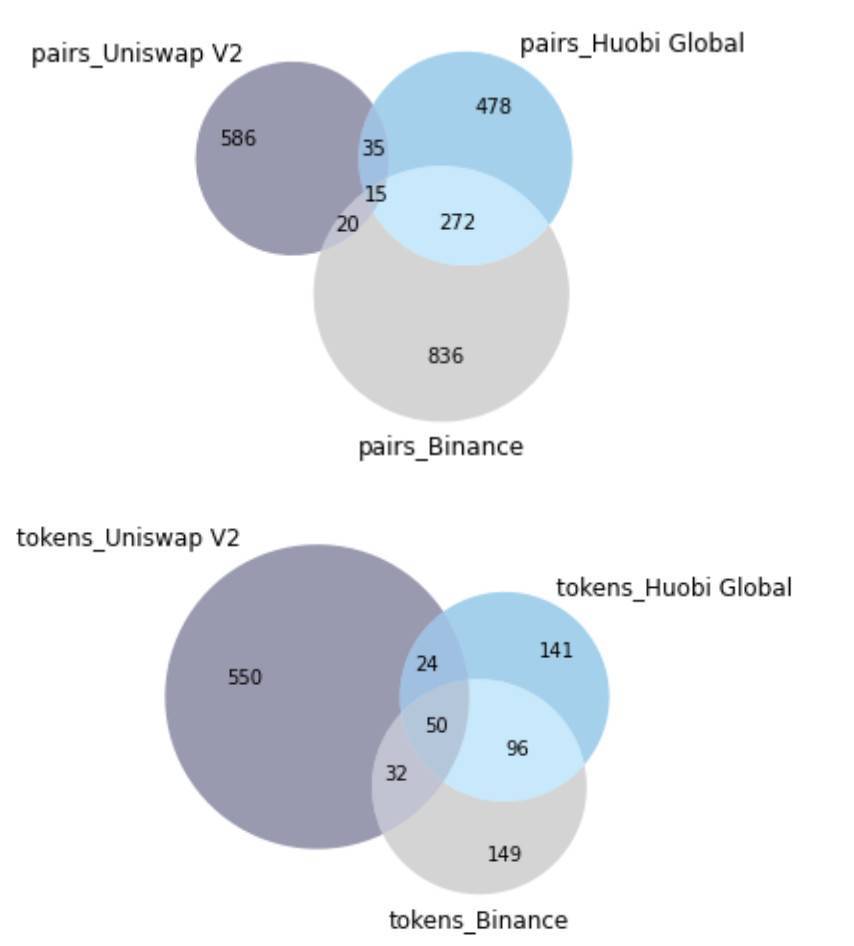

Uniswap V2, Huobi and Binance 的交 易对和 token 对比情况,来源 : Dune Analytics, Huobi Global Data as of October 26, 2020

不同资产在不同平台的重叠率低,表明各家交易所可以 满足用户的差异化需求。2020 年 10 月 26 日,Uniswap V2 有 656 个交易对 (ETH 本位的交易对) 的日交易量大 于 0。其中有 51 个交易对 (ETH 本位的交易对) 已上线 火币。币种方面,Uniswap V2 和 Huobi Global 都上线了 74 种资产。

截至 2020 年 10 月 26 日,从三大平台的交易对数量差异 较大以及交易对重复率较低可以看出,与中心化的交易 所相比,像 Uniswap 这样的去中心化交易所能满足更多 个人用户的差异化需求。

AMM 类型的去中心化交易所正在拓展整个交易生态以容纳多种交易对,包括低流动性和低交易量的加密资产。

交易价格的平稳性

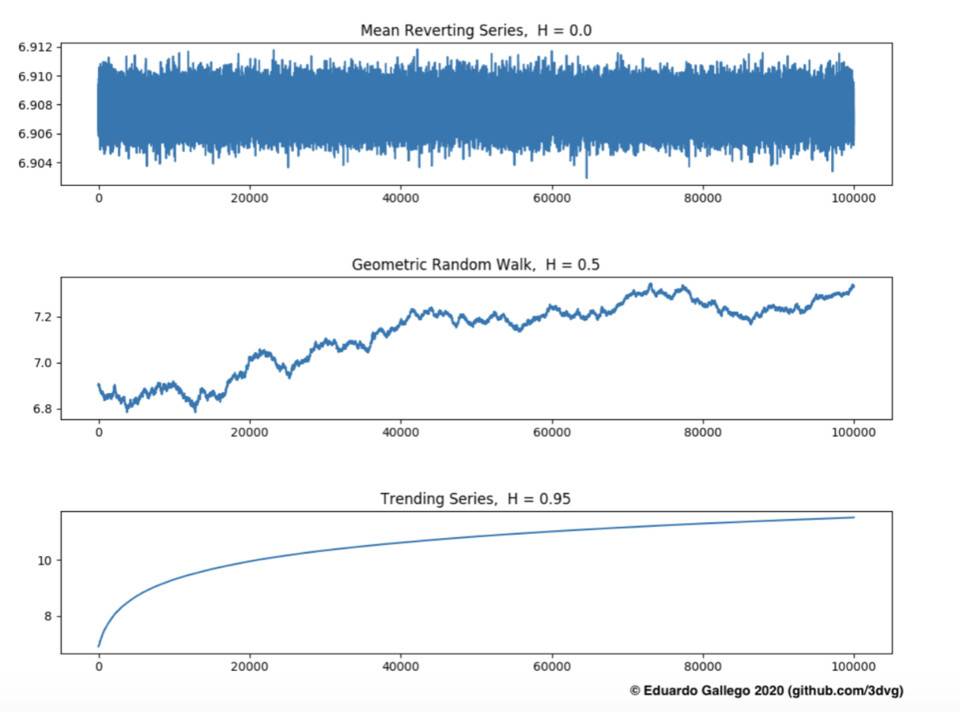

稳定趋势的时间序列

前文所述无常损失函数显示了价格变动如何影响流动性提供者持有的资产价 值。同时表明对流动性提供者有利的条件是其参与的流动性池资产 x 与 y 交换率 维持在一个稳定的水平 (如 USDT/USDC) 或来回振荡。

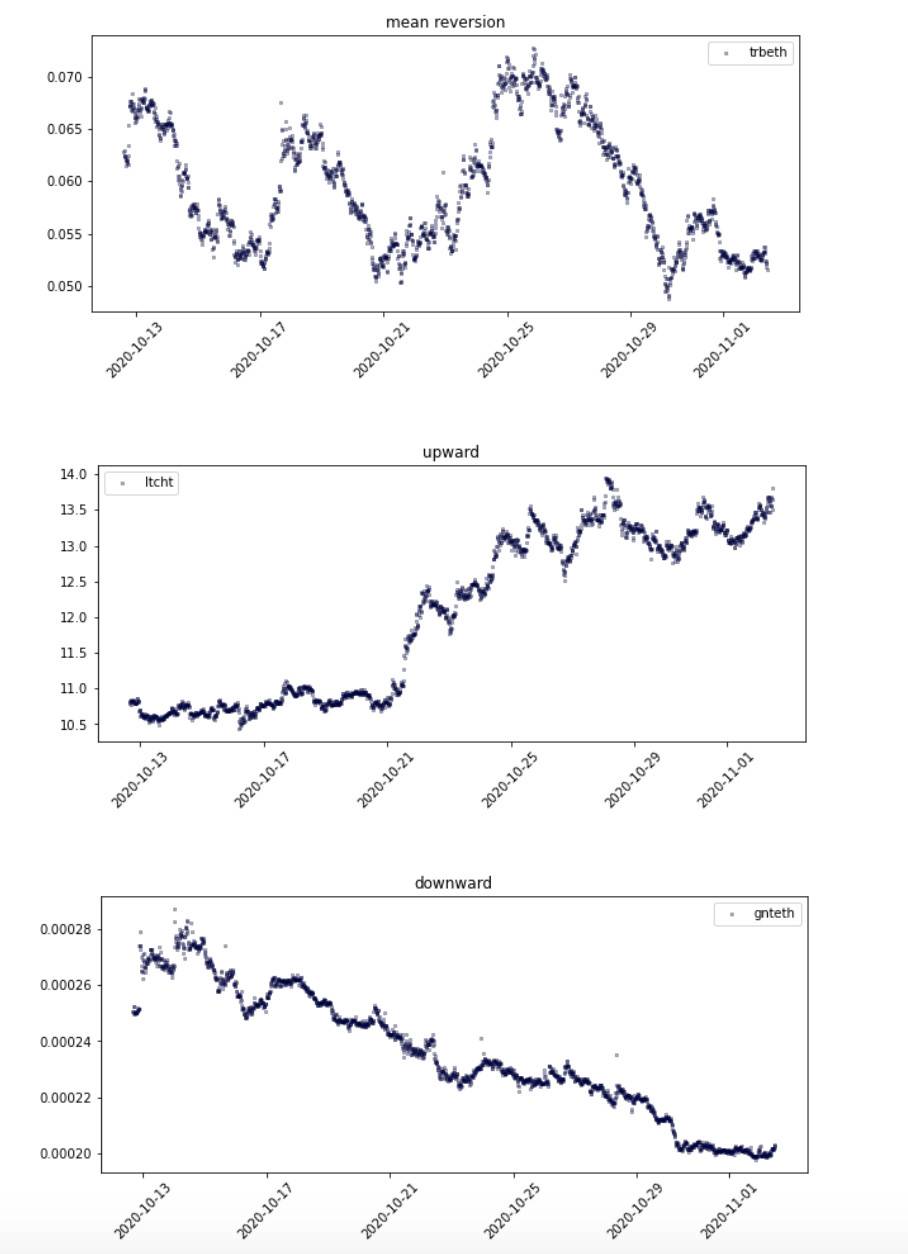

然而本文研究结果发现多数交易对时间序列存在⻓记忆性,即拥有稳定的上 升或下降趋势,该特征对流动性提供者极为不利的。如下为三种典型的时间 序列,具有均值回归特性的交易对对流动性提供者有利,而具有上升和下降 趋势的时间序列则存在明显无常损失,因为其价格难以回到原位。

三种不同的时间序列,来源 : Huobi Global exchange

赫斯特指数的估算

交易对价格时间序列 (一组按照时间发生先后顺序进行排列的数据点序列) 可以分为不同的类别,如均值回归过程 1、几何随机漫步 2、趋势系列 3(趋势 稳定系列)。目前 Huobi Global Exchange 的大部分交易对都是趋势稳定序列。

本文通过对交易对价格数据进行统计分析,探索交易对时间序列的走势特 征。检验方法采用 H.E.Hurst (1951) 提出的赫斯特指数4估计。

Hurst 指数能够衡量一个时间序列的⻓期记忆 5,可测量一个时间序列的波动范 围如何随时间跨度变化。

三种不同的时间序列对应的 H 取值 来源 : Eduardo Gallego 2020 (github.com/3dvg)

- 在传统金融领域,均值回归假设随着时 间的移动,股票的价格朝着它的均值移动。

- 随机游走也称随机漫步,是一种数学统 计模型。随机行走等是指基于过去的表现,无法预测将来的发展步骤和方向。

- 一个价格序列如果持续不断地收盘,要 么上升,要么下降 (在规定的时期内平均),表明具有趋势性。

- Hurst, H. E. (1951). Long-term storage capacity of reservoirs. Transactions of the American Society of Civil Engineers, 116, 770-799.

- ⻓记忆性即时间序列当前 (或过去) 的 取值以远超随机扰动所能达到的程度影响该时间序列在未来的取值。

赫斯特指数的取值分布在 0 和 1 之间,根据 H 的大小,一个时间序列可以分为三类。

a) 0<H<0.5 代表反持续性序列,具有「均值回复」的特征,即序列的值会随着 时间的推移回复到其平均值。H 越接近于 0,「均值回复」的特征越明显。

b) H=0.5 代表随机序列,该序列没有相关性。

c) 1 > H > 0.5 表示改时间序列具有⻓记忆性,这意味着下一个值的方向与当 前值相同的可能性较高。Hurst 指数越大,趋势越强。具有上升或下降趋势特 性的时间序列,其 Hurst 指数会在 0.5 和 1 之间。

数据分析

交易对的历史价格数据取自 Huobi Global Exchange,含每个交易对的 4 个不同 的时间跨度 :30 分钟、60 分钟、4 小时和 1 天。

本文通过以下公式计算,产生 Hurst 指数结果。

其中 R 为观测点的变化范围,S 为标准差,c 为常数,n 为样本数量,H 为 Hurst 指数。将历史价格数据导入后最终可得 2864 个 Hurst 指数结果,结果分布如下 图所示。

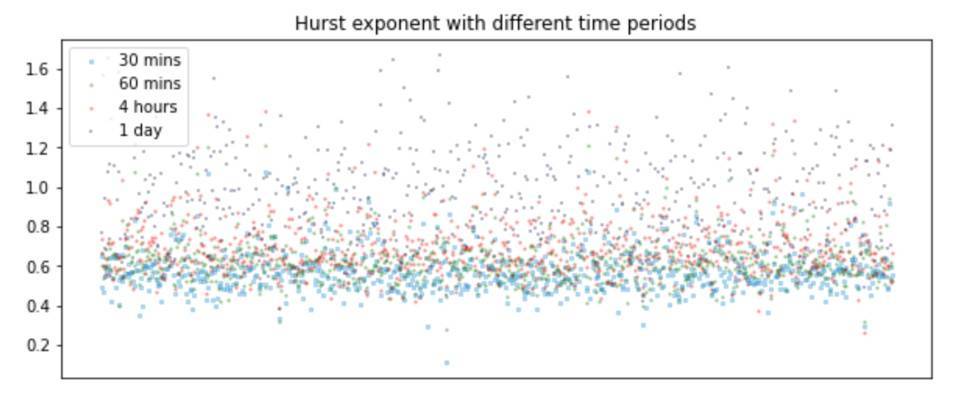

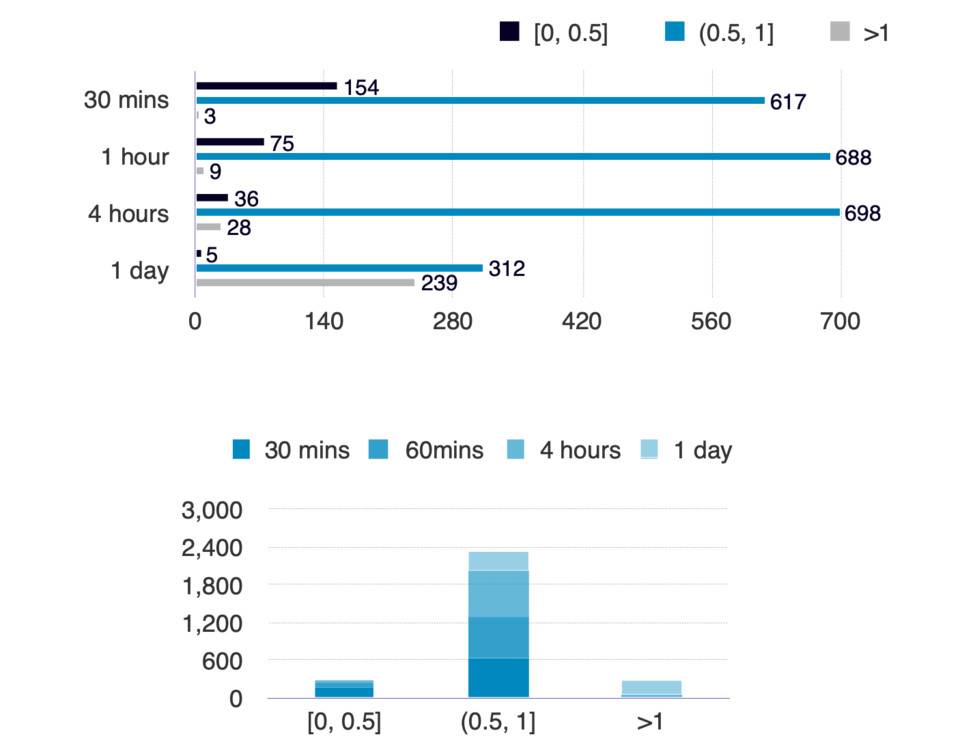

不同时间跨度的 Hurst 指数结果分布,来源 : Huobi DeFi Labs、uobi Global Exchange

上图 Hurst 指数结果分布图展示了 Huobi Global Exchange 交易对的几个特质 :

- ~9.7% 的交易对 Hurst 指数结果大于 1。由于正常情况下用 R/S 方法计算的 H 值不应该大于 1,所以本文用另一种计算 Hurst 指数的方法 DFA 计算这些交易 对时间序列的 H 值,得到相同结果。对于大于 1 的结果可有以下两个解释 : 由于交易对上线日期比较近,导致其数据样本量较小,同时存在较大的噪 声;其次这些交易对时间学列具有非平稳性。

- ~80.8% 具有趋势性 (0.5<H<=1)。这些交易对时间序列具有上升或下降的趋势。 由于大多数交易对 (x/y) 具有上升或下降趋势,即 x 和 y 资产的交 换汇率并非⻓久均值回复的,因而不适合被当作流动性池组成资产。

- 没有随机漫步序列。

- ~9.4% 具有均值回复特性。该种时间序列通常迅速改变走势方向,⻓期回复至均值。具有均值回复特性的交易对是 AMM 流动性提供者最希望提供 的。但目前来看仅有不到 10% 的交易对适合作为流动性池组成恣产。

- 赫斯特指数值大于 1 的情况多发生在周期为 1 天的数据样本上。

不同时间跨度数据样本的赫斯特指数统计结果,来源 : Huobi DeFi Labs; Huobi Global Exchange

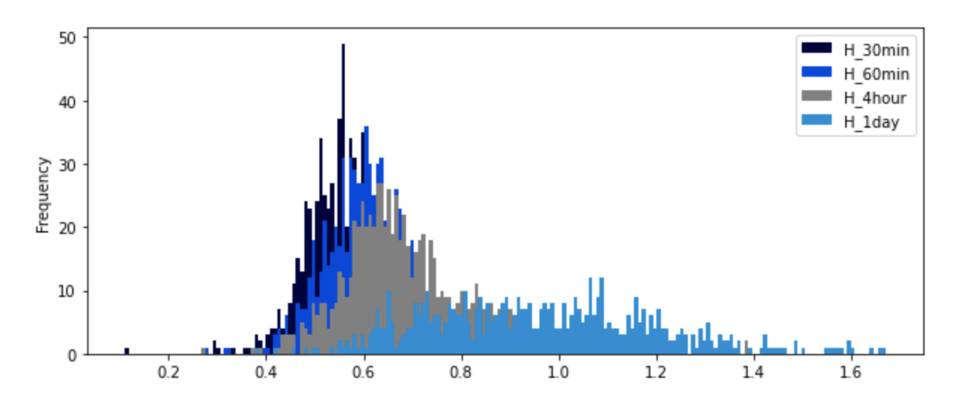

本文将四个不同时间跨度的 H 值结果绘制成不同的频率分布直方图,图中 x 轴 表示 H 的曲直范围,y 轴为落在改范围的 H 值数量。结果显示时间跨度越⻓,频 率分布的形状越宽。

除时间跨度为一天的时间序列外,跨度为 30 分钟,60 分钟和 4 小时的时间序列其 H 值结果都集中于 0.5 到 0.6 之间,表明多数时间序列具有趋势性。从流动性 提供者的⻆度来看,由于「均值回复」的强度随着 H 值趋近于 0 而增加,交易所上 的不同时间跨度的交易对 (x/y) 显然并不具有均值回复特性。

不同时间跨度赫斯特指数值的频率分布 来源 : Huobi DeFi Labs、Huobi Global Exchange

总而言之,来自 Huobi Global Exchange 的 80% 的交易对具有趋势性特质,这表八成交易对 x/y 的比值即交易价格会发生明显偏离,为这些交易对流动性池 提供流动性的提供者面临潜在的巨大无常损失。

流动性提供者收益分析

收益对于流动性提供者而言是至关重要的,分析这一过程有助于流动性提供者对于何时为哪个协议提供流动性作出决策。

Uniswap 是具有领先优势的无预言机喂价 AMM,DODO 和 CoFiX 则分别采用了 Chainlink 和 NEST 作为外部预言机喂价来源。因此,这三个协议将在本章中被 讨论。我们对这三个协议的 ETH/USD(T/S) 资金池或单边资金池进行收益 (包 括补偿、无常损失和手续费) 分析,并辅以压力测试。

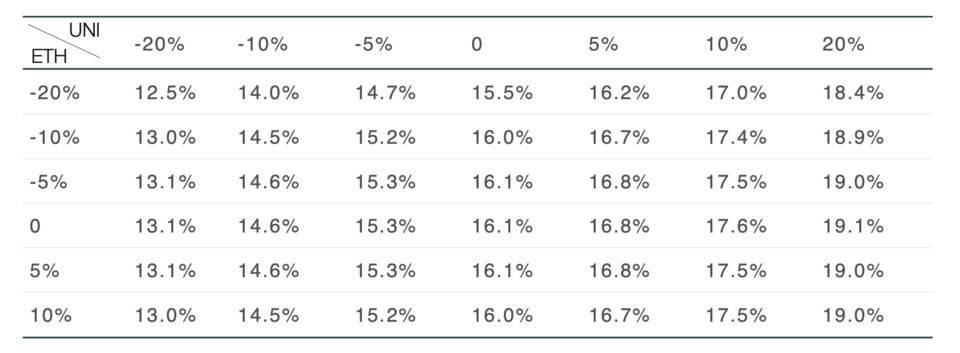

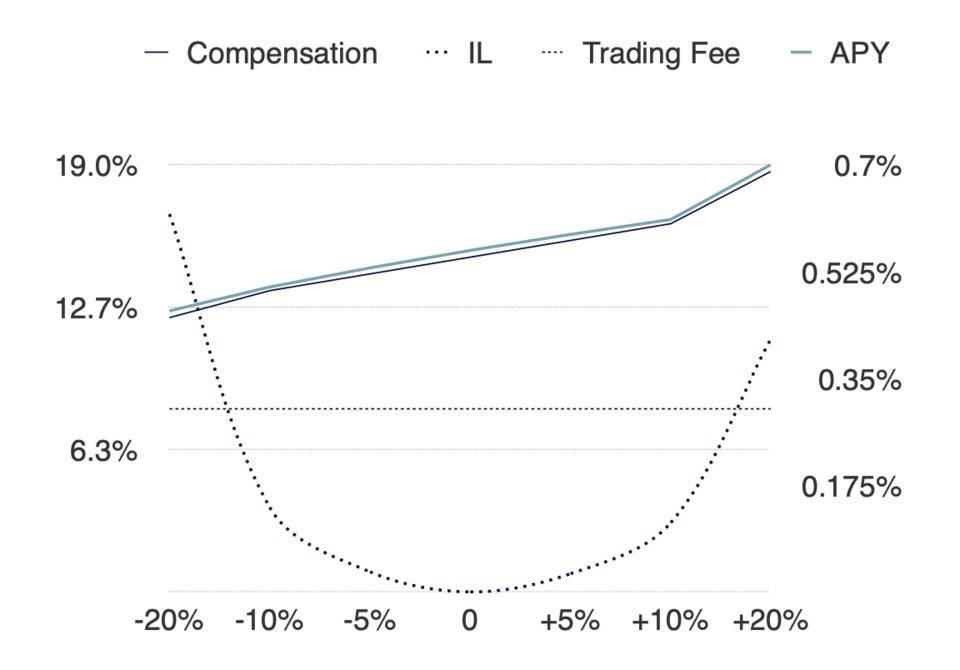

Uniswap 流动性提供者收益分析 (ETH/USDT 资金池,Nov.10, 2020),来源 :Uniswap V2、Huobi DeFi Labs

对于那些在 2020 年 11 月 10 日向 Uniswap ETH/USDT 资金池注入流动性 的人而言,若 UNI 价格波动在 20% 以 内,其可期待的年化投资回报率为 12.5%-19.0%(不考虑 ETH 本身的增 值或贬值)。由于流动性提供者无法 预测 ETH 的价格走势,因此他们亦无法 锁定固定的收益率。

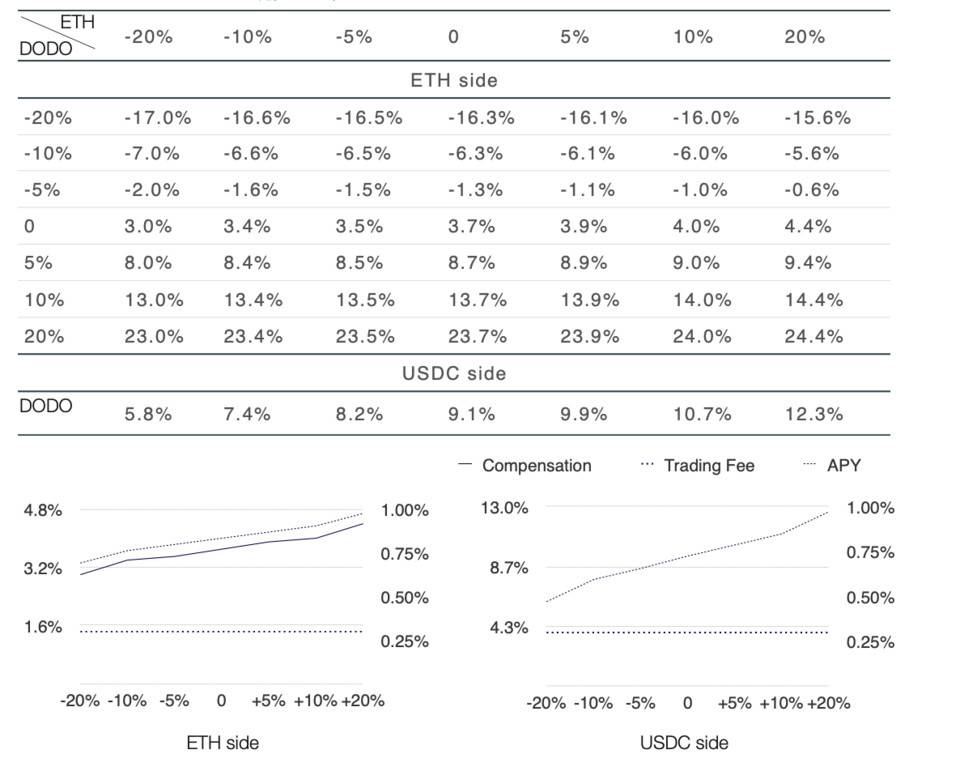

DODO 流动性提供者收益分析 (ETH/USDC 资金池单边注入,Nov.10, 2020),来源:DODO,Huobi DeFi Labs

DODO 的 ETH/USDC 资金池允许进行单边流动性注入。上表显示出在 DODO ETH/USDC 资金池进行两种资产的流动性注入会获得截然不同的收益。取决于 DODO 通证的价格,USDC 流动性提供者可以获得 5.8% - 12.3% 的年化收益;同时,ETH 的流动性提供者可获得 3.0%-4.4% 的年化收益,若 ETH 贬值 20%, 其实际年化收益率将为-17.0%。

DODO 尝试通过引入 Chainlink 预言机来减少无常损失,但其收益是不均衡的 (或无法计算的),同时也也可能面临预言机问题。关于预言机问题,请参⻅ 我们前期的报告《价格预言机-一种不可或缺的基础设施》。

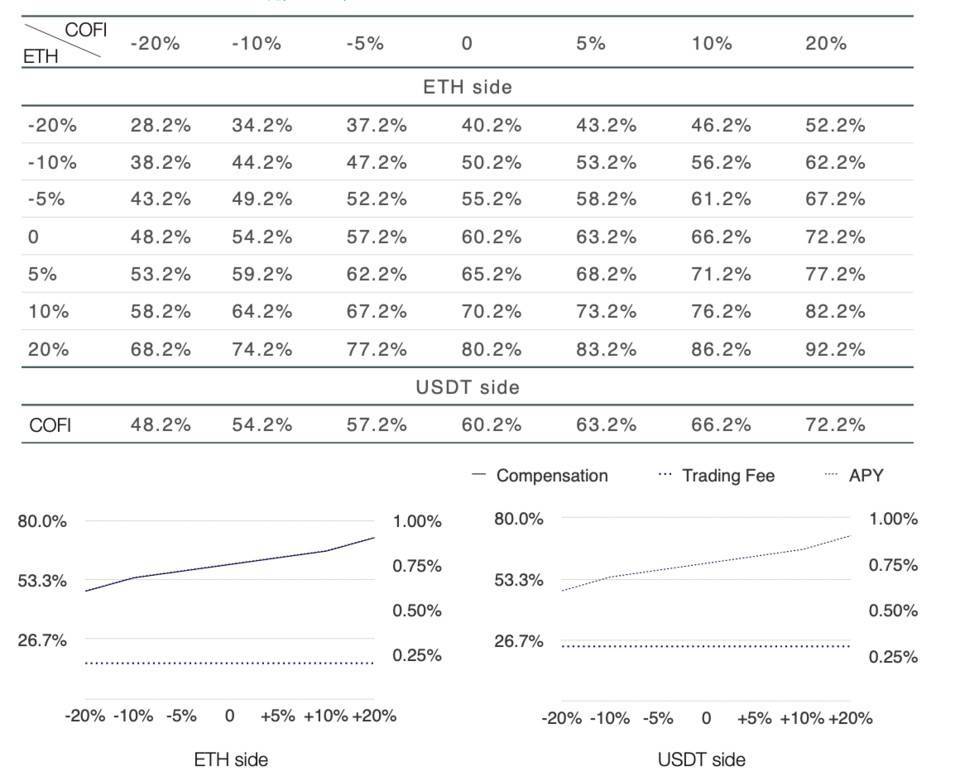

CoFiX 流动性提供者收益分析 (ETH/USDT 资金池单边注入,Oct.21, 2020) 来源 : CoFiX, Huobi DeFi Labs

CoFiX 也允许对资金池进行单边流动性注入,其资金池资产必须在 NEST 预言机中有一定密度的报价。由于 COFI 通证自身在二级市场流动性不佳,因此其确 切的投资回报率无法计算。我们预估其上线时 (2020 年 10 月 21 日),ETH/ USDT 资金池年化收益率约为 60.2%。

不同于其它两个协议,如上文所述,CoFiX 的做市⻛险可以在中心化交易所进行对冲 (CoFiX 团队提供了对冲脚本),因此,CoFiX 可以吸引大体量资金 (如 机构等) 进入 DeFi 世界进行做市。

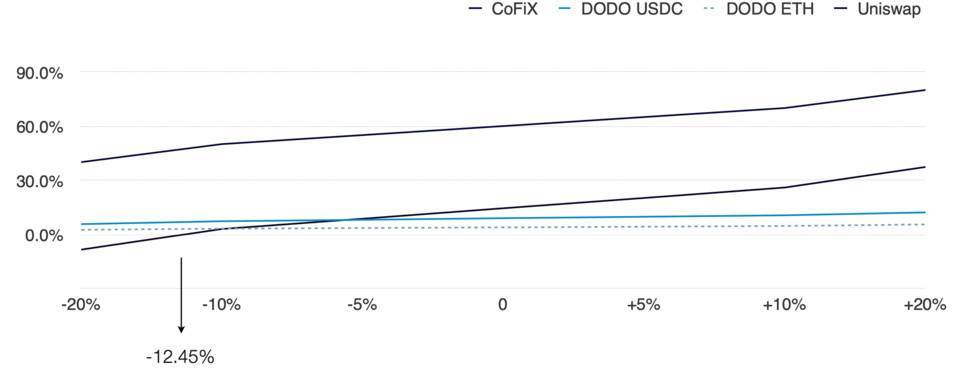

不同去中心化交易所流动性提供者年化收益对比 (Nov.10, 2020) 来源 : CoFiX, DODO, Uniswap, Huobi DeFi Labs

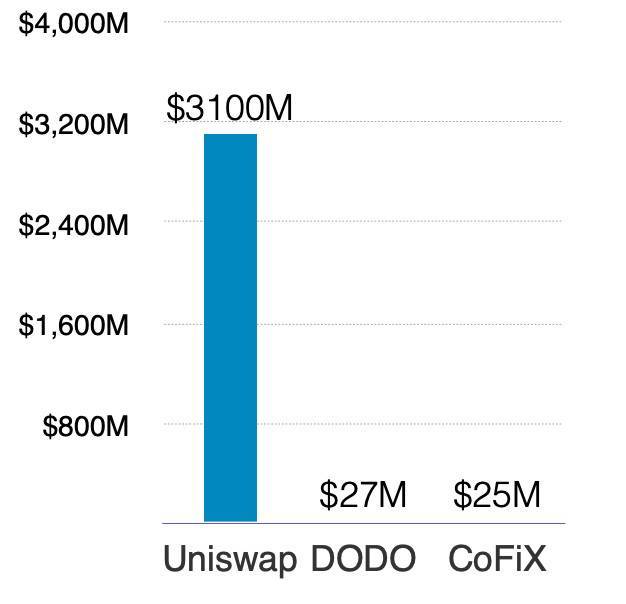

不同去中心化交易所总锁仓量 来源 : Dune Analytics, Huobi Global, Binance 日期 : Nov. 10, 2020

Uniswap 是最早采用 AMM 机制的去中心化交易所之一,其资金池总锁仓量已经 达到 DODO 和 CoFiX 的 100 倍以上。然而,随着 CoFiX 的上线,由于无常损失的 存在,Uniswap 已经不再是提供流动性的最佳选择。

上图显示,DODO 和 CoFiX 均可为流动性提供者取得正收益 (请注意,在 CoFiX 做市需要进行对冲设置),但在 UNI 价格下跌 12.45% 或更多时,Uniswap 的 流动性提供者将无法获得正收益。

另一方面,DODO 和 COFI 通证至今尚未在任何大型中心化交易所上线,这意味 着其流动性相对较差,因此难以对流动性挖矿获得通证奖励进行快速变现。

展望,可计算金融--DeFi 2.0

DeFi,顾名思义,是将区块链技术的分布式特性与传统金融相结合,打造下一 代金融服务体验。DeFi 在区块链技术的基础上,以公平、公开、分布式的方式 实现金融的⺠主化。

虽然过去两年有一些显著的创新,如 AMMs 和预言机,但 DeFi 领域中关于⻛险的研究发展极其有限。但构成金融的基础,最重要的内容之一就是⻛险管理。 黑色星期四是对 DeFi 金融体系的一次压力测试,它给行业参与者及时敲响了警钟——在 DeFi 领域呈现出许多不同的系统性⻛险,这些⻛险有可能使整个行业崩盘,但至今仍无法准确计算当前 DeFi 领域的⻛险。

随着我们不断搭建 DeFi 乐高,并将传统金融的各种组件引入到新的生态系统 中,DeFi 的可组合性会成倍地扩大⻛险。当市场崩溃时,这些未量化的⻛险有可能使 DeFi 生态系统崩溃。

我们希望看到下一代 DeFi 能够给生态系统带来可计算的成分,让各方面的金融参数可以量化,提升市场效率。可计算的金融参数只会给生态系统带来净的正效益,同时促进我们在 DeFi 领域对⻛险的思考和理解。

因此,DeFi 的下一次迭代应是向可计算金融 (CoFi) 过渡,其中每一个金融参数都可被量化,以帮助市场参与者形成明智的决策。可计算⻛险在接下来会成为 DeFi 的游戏规则改变者。

可计算金融 (或 CoFi) 作为下一次的迭代,为 DeFi 2.0 奠定了基础。