本文来源大数据文摘投稿作品

作者/袁峻峰

10月24日,马云在中国金融四十人论坛(CF40)联合各组委会成员机构举办的第二届外滩金融峰会上提到数字货币,发表了非常高远的观点:“拿数字货币来说,如果用未来的眼光打造30年后世界所需的金融体系,数字货币可能是非常重要的核心。... 这个数字货币不是从历史上去找,不应该从监管角度去找,不应该从研究机构去找,而是从市场去找,从需求去找,从未来去找...因为数字货币体系是一个技术问题,但又不仅仅是技术问题,更是一个解决未来问题的方案,数字货币可能会重新定义货币,尽管货币的主要功能仍然在,但是一定会重新定义货币。”

货币的本质是什么?

很多关于货币的书都喜欢举个石币岛的例子,位于西太平洋的雅浦岛的土著居民,居民在土地和房屋的买卖交易时,是用直径达4米、最重5吨的石材当货币使用。当一宗交易结束,受石币重量所限,这些石币并不用搬离前所有者的家,而是在石币上作标记表示所有权已经转移。只要大家认可这石币的所有权谁属,便承认了财富的转移。岛上有一户大财主,所有人都承认他们家是首富,但没有人见过他们家里的石币。他们家的财产是一块巨大的石币,具体大小只有祖辈知道,因为这块石币一直沉睡在海底。因为同去的大伙都见证了这块巨大石币的价值和去处,所以大伙都为他作证。虽然那块石币不在岛上,依然不影响石币的价值。对于雅浦岛居民来说,货币就只是一种记账方式,只要在大伙的脑海里有关于某一块石币的共同记忆,那大伙就都承认这笔财富的存在。经济学家米尔顿·费里德曼说的:货币的本质并不是信用,而是共识。货币甚至可以没有实体存在,只要达成了共识,就算看不见摸不着沉在深海里的石币,也可以继续流通使用。我们国家的数字货币(DCEP)以及比特币等等,都可以认为是一种记账方式,记录了价值在人间流动。只是我们有技术能力去记录下每次的历史交易,而石币,纸币只能保留最新的状态。数字货币将引发怎样的金融变革是我一直关注的问题,下文节选自我的书《人工智能为金融投资带来了什么》,抛砖引玉,欢迎探讨。

数字化市场需要算法

市场是供需双方匹配的场所,是供需双方确认商品或服务价格的过程,市场还有促进交易以及促进资源分配的职能。信息在市场中的作用一直是经济学中重要的研究主题之一,2001年度的诺贝尔经济学奖被授予了三位美国经济学家,约瑟夫·斯蒂格利茨、乔治·阿克尔洛夫、迈克尔·史宾斯,以表彰他们“使用不对称信息进行市场分析”所做出的重要贡献。

乔治·阿克尔洛夫教授阐明了这样一个事实:卖方能向买方推销低质量商品等现象的存在,是因为市场双方各自掌握的信息不对称。如,当前的在线交易平台,引入客户评价以及更体系化的产品描述就是为了降低市场中信息不对称的目的。

价格是市场中最为重要的信息,简化了人们决策的中信息处理,特别是在那些信息传递技术不发达的时代。买卖双方,各自利用自身的知识与信息对商品与服务进行定价,市场又汇集了无数的买家与卖家,相互交互,不断调整价格。

价格作为唯一重要的信号极大地降低了市场中的信息流动量,提高了市场效率。一家面包店,为其面包定价时,会考虑周围面包店类似面包的质量、价格以及预期用户购买该面包的意愿等信息。而一位购买者,也会根据自己过往在附近面包店购买的经历,对比不同面包店的口感、距离、性价比等信息,再根据自身偏好进行选择。之后当交易双方预期基本一致时达成交易。

在实体经济数字化过程中,可以想见,用户不只可以看到这家店在线用户评价,那些面包店原料来源、烤制方案、雇员经验等等都可以被数字化,也许穿戴设备还将记录你每次吃面包带来多巴胺(脑内分泌物和人的感觉有关,它有传递兴奋及开心等作用)的反应。而对于商家,在保护隐私的前提下,也可以得到周围用户关于面包偏好信息。

因为我们的信息传递技术、信息处理技术都已有极大提高,更多买卖双方的信息,那些无法通过价格有效传递的信息在市场数字化的过程中被传递了。其实,现在买卖双方在决策中就已使用了比价格更多的信息,特别是在淘宝等交易平台。传统的市场,所有关注点都在价格上,而在淘宝平台上,卖家商品或服务的特征,以及买家的个人偏好特征都被用于推荐和搜索算法中。

在线交易平台淘宝、亚马逊、京东等的推荐和搜索模型就承担了市场信息处理与传递以及匹配的职能。在线交易平台,为了匹配算法能得到更高的点击率和转换率,不断完善商品信息以及用户画像的同时,也促进了市场更多维的信息传递,推动了市场数字化。

在数字化时代,帮助买卖双方处理海量信息,快速找到交易对手方,算法匹配将是市场必不可少的功能。匹配在经济学术语中可以解释为,“我们如何从生活中得到既是我们所选择的,同时也是选择我们的事物。”数字化时代,价格不再是市场唯一信号,更多的交易双方的信息都将被作为信号,而算法将承担更重要的功能。

金融市场中,信号也由原来资产的价格与风险变成了更多维度的信息。网络借贷也称为P2P市场,是个体和个体之间通过互联网平台实现直接借贷。利率一般是平台决定借款利率或者贷款人自主决定。网络借贷信息中介机构提供的信息平台在此充当了P2P市场。我们可以认为这是一个信息不完全充分竞争的市场。

每位借款人或贷款人,都了解自己主观预期,并观察市场,参与市场竞争并修正自己的偏好以及预期,最终达到市场出清。利率在其中起到价格信号作用。P2P市场一如既往地起到“看不见的手”的作用,每个人不用去了解其他人的主观预期。但不论借款人还是贷款人都必须承担未来不确定性风险。

去中介的P2P市场,对于借款人,主要依靠信息中介机构提供的信息,如风险等级评定等,独立决定该利率是否与贷款人行为不确定性风险相匹配。即使抛开那些非法P2P平台的欺诈行为,当前的P2P平台也没有起到有效匹配的作用。接下来,我们来设想下在数字化时代P2P市场匹配撮合算法。

最简单的模式,分析借款人风险承受与偏好等级,分析贷款人风险等级,相互匹配,效果可想而知,并不能如意。如果我们还用张五常教授《卖桔者言》中桔树案例类比P2P市场贷款项目。假设借助于传感器等其他手段,能够低成本的量化桔树的更多维度特征,自然我们将得到更好的定价结果。

在数字化的P2P市场,借助于大数据,包括市场数据,个人金融画像数据等,我们必然能构建更合理的P2P匹配算法。那时,价格不再是唯一因素,即利率不再是唯一因素,匹配才是更重要的。设想一位想成为小提琴演奏家的年轻人,为培训费贷款,但由于演奏家的收入前景不确定性太强,该梦想风险很大。

如果未来小提琴家的收入低于预期时,她能不用全额偿还贷款,那么这笔贷款可以使她更轻松地追寻梦想,因为她所承担的风险被限定在一定范围内。如果这是一笔P2P贷款,年轻的小提琴演奏家面对的不确定性该由谁分担?借助于大数据以及算法,为该笔P2P贷款匹配那些有一定经济基础的音乐爱好者,他们也许乐意分担她的风险。

信贷市场中,利息是来自承担的风险,在P2P市场,用风险等级或风险评分标记风险,这仍然是将高维的相关信息映射到一维风险等级上,还是用火把在墙上投影,很多有价值的信息丢失了。在数字化的P2P市场,将允许我们更高效地处理海量数据,通过算法以更合理的方式匹配信贷双方,一个全息的影像有助于市场效率。

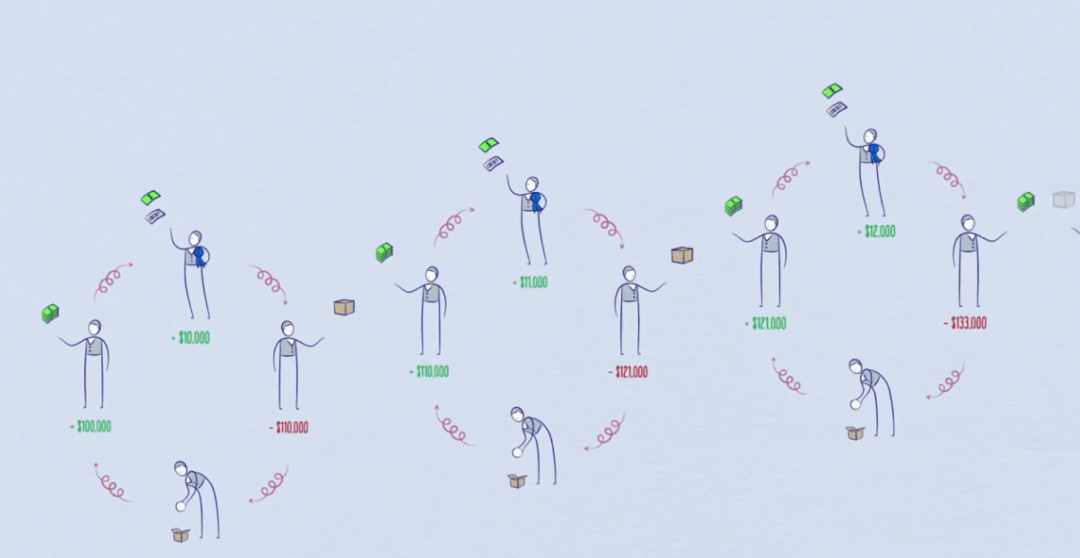

图8-1:P2P信贷市场

图片来源:How The Economic Machine Works (瑞·达利欧 )[1]

目前这方面的研究还在探索期,笔者认为学界关于多智能体强化学习(Multi-Agent Reinforcement Learning)[2]与博弈论[3]、帕累托最优[4]结合的相关研究值得借鉴。在Bloembergen等人的综述论文[5]中,详细描述了进化博弈论与多智能体强化学习方向最近的进展。Desai等人论文[6]提出可协商强化学习(Negotiable reinforcement learning)框架研究不同偏好的委托智能体间的帕累托最优问题。

屈超博士、许欢教授、蚂蚁金服副总裁人工智能部负责人漆远博士、宋乐教授、熊君武等人提出了一种去中心网络化多智能体深度强化学习算法[7],能够在每个智能体保留了自己的目标和策略的隐私性,只根据其自身奖励和从其邻居收到的消息做出决定,但最终算法能最大化所有智能体的平均累积奖励。这和市场中各个参与者只知道自己的效用,以及有限观察能力非常类似。

在数字化时代,市场的旋律将由价格的小提琴独奏,演变成一个交响乐团演奏,当然价格还是小提琴首席,算法必将承担更多的作用。

市场与算法的边界

科技会逐渐从强度、物质和能量问题转变为结构、组织、信息和控制问题。—— 冯·诺依曼

2019年,华为公司被美国政府封锁,依然继续为全世界服务,不愧代表了中国电子科技的脊梁。当时国内舆论一边倒的支持,并反思那些模式创新公司的价值。笔者认为,也不能全然否定商业模式创新的价值。

电动车是未来方向之一,但近些年,商业化电池技术并没有重大突破,各电池厂家发展的核心技术之一在于电池管理系统。云计算的发展,也是由于系统管理低成本的服务器集群技术的持续改进。

再举一个例子,MapReduce是一种并行编程模式,用于大规模数据集的并行运算。并行计算框架成百上千,为什么MapReduce当时成为主流?是因为其简洁的并行编程逻辑。当5G普及后,如何协同人与机器,是一个制度、组织、控制、算法等有效结合的问题。

市场不可能完全被替代

本节探讨的主题是市场和算法的边界,亦是在探讨机器与人的替代关系。在特定领域,算法的边界,离不开问题相关数据的边界。因为要对问题、现象、事物进行有效量化,首先需要界定数据的边界。1824年物理学家、工程师卡诺提出的卡诺原理中最著名的一句话“任何不以做功为目的的热传导都是浪费”。

所以,对于任何一部热机,灶上面那个正烧开水的壶,它最大的浪费地方不在壶里面,而在炉子和水壶的交界处。50年后,工程师狄赛尔读懂了这句话,既然最大的浪费是在炉子和灶之间,那么热机就不应该把炉子架在灶上,而应该是把灶建到炉子里面,从此我们的世界上有了内燃机。

信息论中熵本义是用来描述系统“内在混乱程度”,最初就是热力学概念。很自然能想到信息是否能在封闭的金融市场中传递,像内燃机一样。这简直一定是不可能的,金融市场的数据边界是难以界定的,因为金融市场和经济、社会、政治、军事等方方面面都紧密相关,根本无法界定边界。所以从这个角度来说,即使在数字化时代,亦是无法收集与投资相关的所有信息,不存在全局性事实信息。

再来看一个扔色子的游戏。在桌子上扔色子,如果目的是预测色子的朝向,并假设能够不计成本地收集相关数据。那么,当色子离开手的一瞬间,色子的形状和密度分布、出手力量和旋转角速度、空气流动速度都需要被监测,同时如果计算足够精确,大抵是有可能算出色子哪个面接触到桌面的。

如果还知道桌面的弹性系数和色子的弹性系数,以及两种材质的其他物理性质,就有可能算出这个色子弹起的方向,最终算出它停下来时哪一面朝上。不过由于相关数据很难精确测量,因此考虑了所有的因素后计算出来的结果也未必正确。所以一般认为每一面朝上的概率都是1/6。

在确认数据边界问题中,必须充分考虑数据的可获得性与成本。在我们多次讨论的那个夜市卖桔树的案例中,考虑到成本,不可能对每个桔树进行量化,即使那样能得到更合理的定价。

更关键的是,金融市场是资金配置,风险配置、发现资产定价的地方。如果每人一个相互协同的投资版AlphaGo,也是不可能代替市场的。市场是发现的过程,在这个过程中,投资者之间相互作用,进行信息传递,通过市场上所有投资者的交易和选择,金融资产的价值得到发现和确认。这些都不是投资版AlphaGo通过市场信息计算就能完成的。

在之前章节中,我们引述哥德尔的断言“人心胜过计算机”,抛开数理逻辑上的证明,目前弱人工智能要模拟人类的想象力、创造力、综合分析能力还需要很长时间。

所以,总体而言,不可能完全利用数据和算法代替人类决策,代替市场。智能助理也无法代替行为主体的直觉、主观价值选择等,并代替承担决策后果,所以智能助理并不是代替决策,而是辅助决策。

算法的边界在扩大

在特定领域的市场场景下,算法也是有可能促进市场匹配效率的,这取决于能否有效界定数据的边界、问题的边界。当前主流个人信贷市场,不论是通过银行作为中介,还是资产证券化ABS作为中间环节,在放贷方和借贷方间经过了至少两次的数据从高纬度投射到低纬度,实际的流程将经过更多次的信息压缩。

为什么必须将信息压缩到少量维度,一是因为标准化的金融资产流动性更好,二是因为人们有限的决策能力。这也正是市场的优势之一,有助于降低决策者对综合性信息的需要。可这还主要是基于统计的决策,并不是我们强调的数字化时代的精细化决策。

从实用主义的立场, 如果一个领域的问题用算法比用制度、市场、职责划分更高效就应使用算法。我们一直强调数字化时代的智能方案是有效利用更多维数据中的信息,在数字化市场中,价格将不再是唯一信号,更多维特征表达组成的信号必将提升市场的效率。而算法在其中主要作用:一是自动学习市场信号特征表达,二是寻找更优化的市场配置方案。

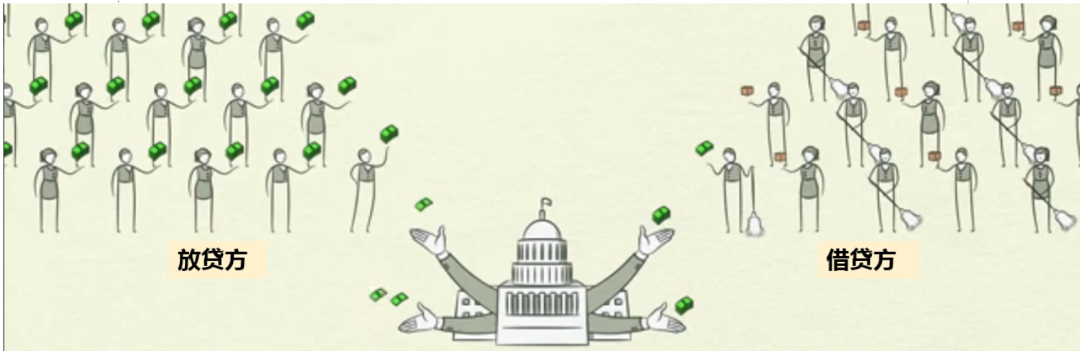

图8-2 : 借贷中介

图片改编自:How The Economic Machine Works (瑞·达利欧 )[8]

在真实世界中,有无数的变量和因素,它们在理论上都是相互关联的。各类数据都有其各自的目的才被采集,用于市场匹配只是数据采集时的次要作用,即所谓数据外部性作用。

在上节描述的P2P市场中,不论借贷方还是放贷方的更多维数据都可以被有效收集。借助于算法,我们很可能得到更好的匹配效果,因为我们在同一层数据上进行优化。在讨论数字化投资时,我们提到从微观到宏观有很多的层次,解决不同层次的问题并不能仅依靠还原论,需要多个学科相结合。算法也更擅长解决同一层的问题。

在曾鸣教授的《智能商业》中多次提到,将数据、算法、产品化三位一体,”产品化是非常重要的一个环节,因为它提供了一个反馈闭环,而反馈闭环是任何学习的一个前提条件。”[9]闭环的数据、反馈将保证算法能发挥更强大的作用,就如同内燃机一样。

当前,弱人工智能、算法还在”大力出奇迹”的阶段,机器相对于人的优势,并不是它们对宇宙、社会的了解更多,而是因为它们计算能力更强,当数据量足够大,最后可以比人更快速地得到优化效果。

作者介绍:袁峻峰,蚂蚁金服人工智能部,复旦金融学硕士,FRM金融风险管理师。10年以上从事金融IT相关领域工作经验,目前从事公司内机器学习的资金优化项目。新书《人工智能为金融投资带来了什么》即将出版,欢迎探讨。微信: IA_FIN。

相关参考:

[1]瑞·达利欧.

https://www.bridgewater.com/research-library/how-the-economic-machine-works/

[2] 多智能体强化学习:研究多个智能体在一个环境中同时互动和学习,其中每个智能体都必须考虑其他智能体,并与他们的行为协调,以便产生连贯的联合行为。

[3] 博弈论(Game Theory),既是现代数学的一个分支,也是社会学、经济学的重要分支领域。其主要研究具有竞争性质现象的理论和方法,分析人们在行为相互影响的条件下是如何作决策。

[4]帕累托最优(Pareto Optimality),是指资源分配的一种理想状态,假定固有的一群人和可分配的资源,帕累托最优是只不可能再有任何分配方案,在没有使任何人境况变坏的前提下,使得至少一个人变得更好。

[5] Daan Bloembergen, Karl Tuyls, Daniel Hennes, and Michael Kaisers. Evolutionary dynamics of multiagent learning: A survey[C]. J. Artif. Intell. Res (JAIR). 2015.

[6] N Desai, A Critch, SJ Russell.Negotiable reinforcement learning for pareto optimal sequential decision-making[C]. NIPS. 2018.

[7] Chao Qu, Shie Mannor, Huan Xu, Yuan Qi, Le Song, Junwu Xiong. Value Propagation for Decentralized Networked Deep Multi-agent Reinforcement Learning[C]. NIPS. 2019.

[8]瑞·达利欧.

https://www.bridgewater.com/research-library/how-the-economic-machine-works/

[9]曾鸣. 智能商业[M]. 中信出版社. 2018,11.