调查 | 2020年加密基金累积资产管理规模突破200亿美金,超过一半加密基金办事处设立在美国

原标题:《比特币和其他加密资产的持续上涨为加密基金注入一针强心剂》

Key points:

- 超过一半的加密基金的办事处都设立在美国,设立于欧洲和亚洲的加密基金分别为20%左右

- 43%的加密基金并没有设立实体办公室,其员工都是远程办公或者在家办公

- 真正设立在美国的加密基金不超过20%, 43%的加密基金合法注册地都位于开曼群岛和英属维尔京群岛这些离岸地区

- 加密基金的累积资产管理规模在2020年首次突破200亿美金,并在2020年第三季度末达到了250亿美金

- 22%的加密对冲基金的最低投资金额为50万美金甚至更多

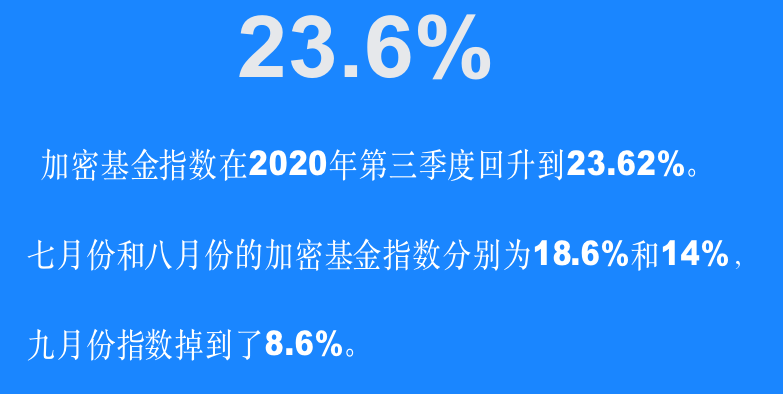

- 加密基金指数在2020年第三季度回升到23.62%, 七月份和八月份的加密基金指数分别为18.6%和14%,九月份指数掉到了8.6%

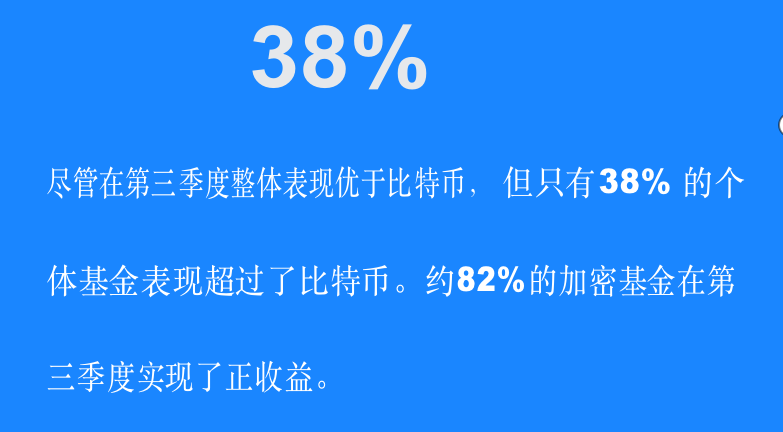

- 尽管在第三季度整体表现优于比特币,但只有38% 的个体基金表现超过了比特币。约82% 的加密基金在第三季度实现了正收益

- 截至第三季度,加密基金今年增长了60.6%,而比特币仅增长了50%。

- 约有92%的加密基金在风险管理中使用了期权

- 绝大多数加密基金(约70%)认为Covid-19和相关的经济不确定性将增加加密资产类投资在机构投资组合中的占比

报告摘要:

前言

为了涵盖尽可能大的范围,本报告囊括了包括加密对冲基金在内的,风险基金、混合型基金、私募股权基金、母基金和被动型基金的相关研究。除非另有说明,否则报告内提到的“加密基金”包括了以上几种不同种类的基金。

市场概览

现在全球有超过800家加密基金,其办事处遍布全球80多个国家。尽管仍然有新加密基金在2020年第三季度相继推出,但相较于2017年和2018年,2020年加密基金的发行速度有所放缓。

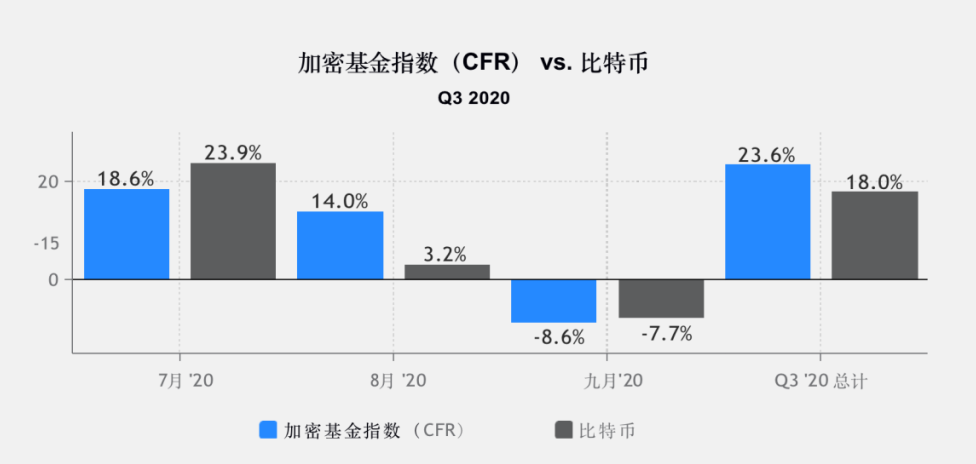

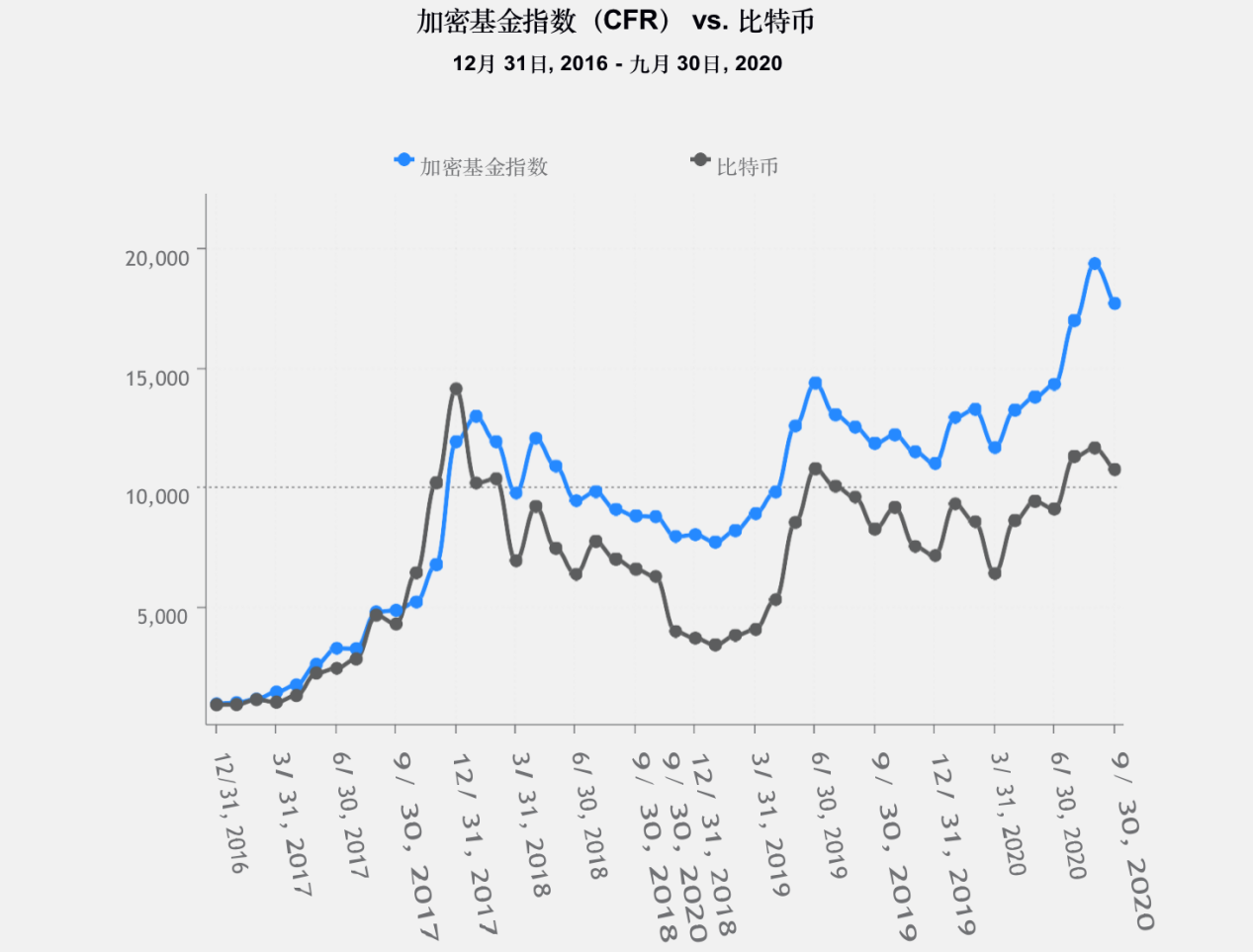

2020年第三季度是加密基金又一个表现强劲的季度。 CFR加密基金指数上涨了23.6%,而比特币上涨了18%。这一现象其实有些反常,通常在比特币大幅升值的时期,加密基金的表现往往不如比特币。

市场新动态

坏消息:

- 微策略(Microstrategy)宣布进行第二轮的比特币收购,届时其总资产将超过4亿美金;

- 中立资本(Neural Capital)和另外几家加密基金在第三季度关闭了其加密基金。

好消息:

- 灰度(Grayscale)宣布其基金在两周内增长超过了10亿美金;

- 富达(Fidelity)基金推出了一项新的比特币基金,名为Wise Origin比特币指数基金。

- 潘多拉资本(Pantera)的加密基金已经募集了1.65亿美金。

以下是正文,enjoy:

1.加密基金行业概览

图1. 加密基金行业概览

在过去的几个季度里,新发行的基金数量首次超过了关闭的基金数量。比特币和其他加密资产的持续上涨可能帮助加密基金扭转了先前的趋势,因为在币价乐观的情况下,机构倾向于推出新基金,而在挣扎中的基金也会因为有更多的绩效收益可以延长其寿命。

图2. 基金发行数量vs基金关闭数量

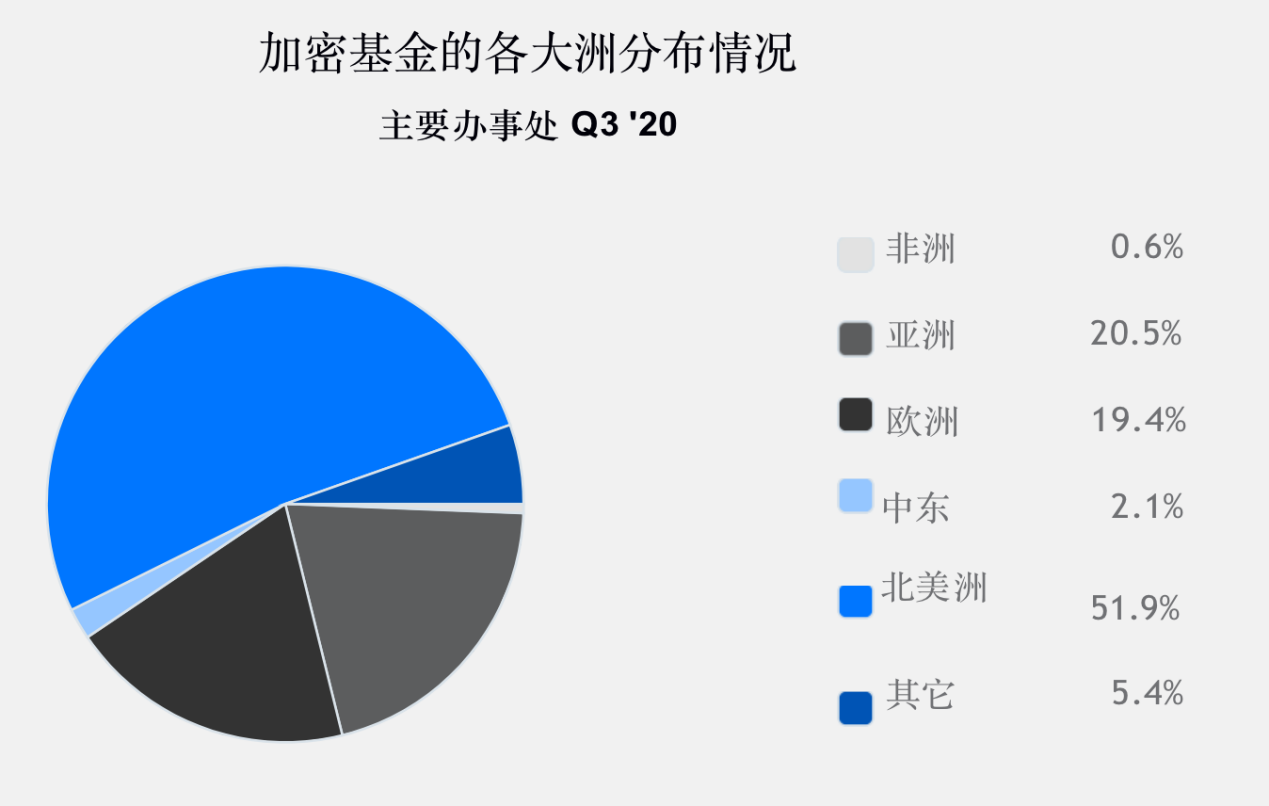

超过一半的加密基金的办事处都设立在美国,设立于欧洲和亚洲的加密基金分别为20%左右。值得注意的是,相较于传统基金,加密基金的工作人员分布更加分散。

图3. 加密基金的各大洲分布情况

基于加密基金调查的最新发现,43%的加密基金并没有设立实体办公室,其员工都是远程办公或者在家办公。

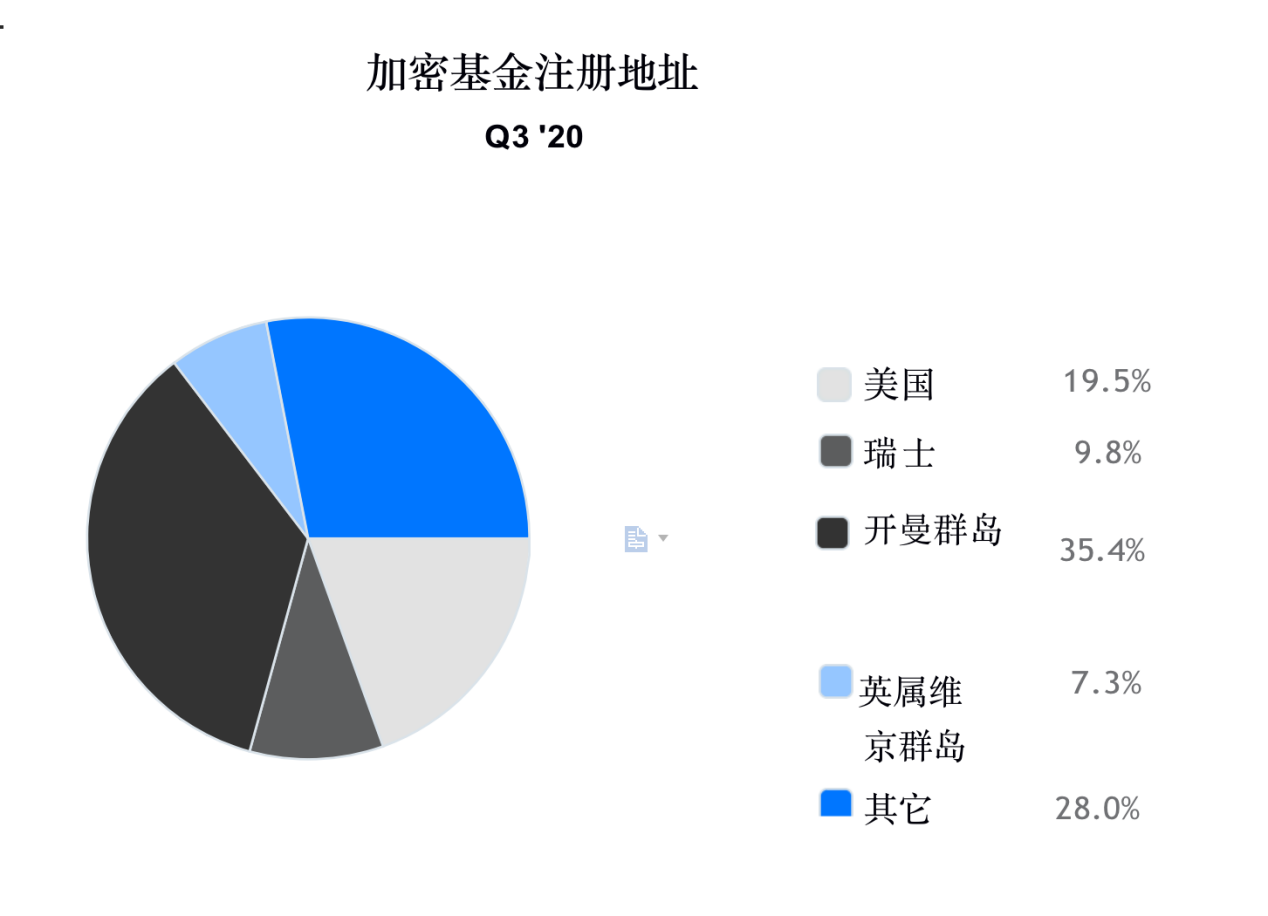

虽然大多数加密基金的主要办事处都设立在美国,但严格从法律意义上来说,真正设立在美国的加密基金不超过20%(以特拉华州公司为例)。由于各种税收,法律法规方面的原因,开曼群岛和英属维尔京群岛是加密资产的主要合法注册地。43%的加密基金合法注册地都位于这些离岸地区。这一现象和对传统基金研究的发现一致,大约有1/3的传统基金是在离岸地区注册的,真正在美国本土注册的传统基金只有20%。

图4.加密基金注册地址分布情况

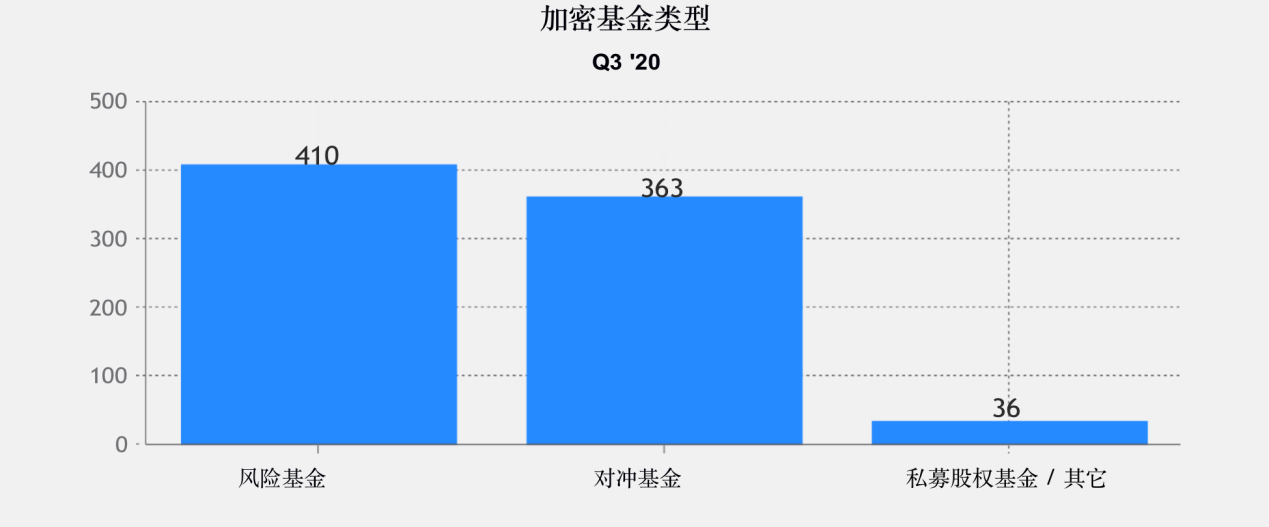

大多数加密基金可以在广义上被定义为风险基金,然后是加密对冲基金。

图5.加密基金类型数量统计

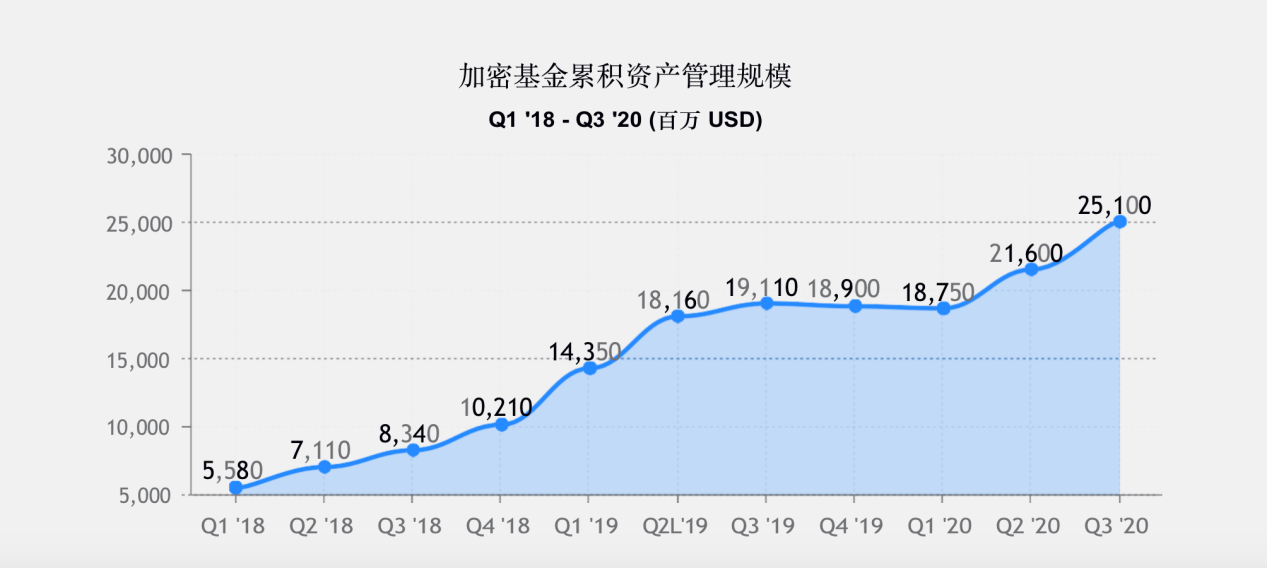

自2018年年初,加密基金的资产管理规模一直保持持续增长。虽然这一趋势有时确实反应了整个投资组合的增长,但资产管理的大部分收益其实是来自投资者所带来的现金流。加密基金的累积资产管理规模在2020年首次突破200亿美金,并在2020年第三季度末达到了250亿美金。

图6.加密基金累积资产管理规模增长趋势

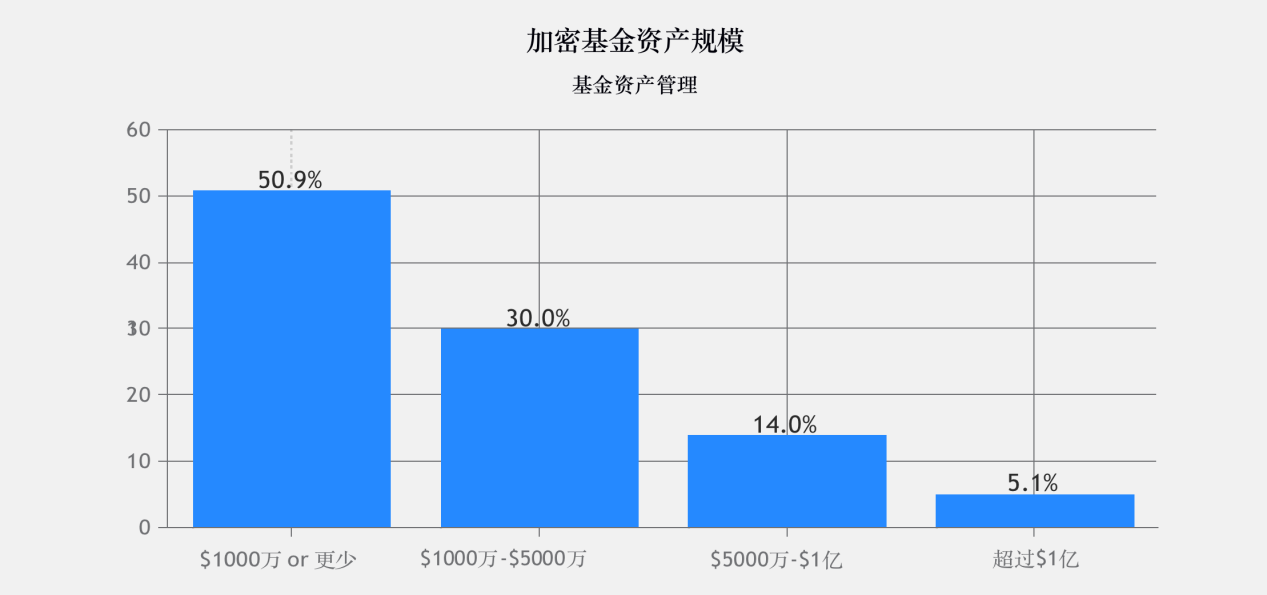

虽然加密基金的资产管理规模持续增长,但资产仍高度集中在数十支基金手中。几乎一半的加密基金管理的资产少于1000万美金,超过90%的加密基金管理的资产少于1亿美金。

图7.加密基金资产规模分布情况

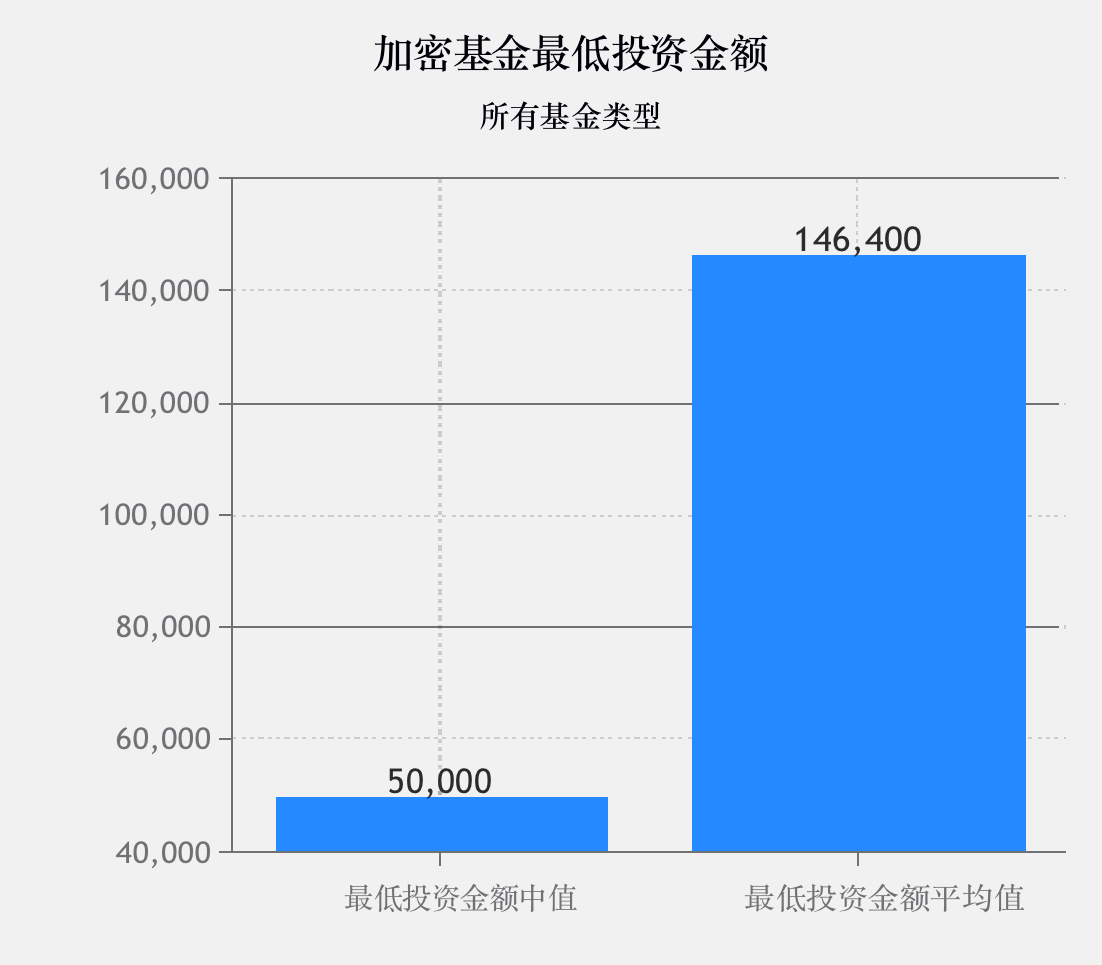

由于加密基金的规模和期限不同,因此查看一些关键运营指标的中值会更有意义,指标中值如下所示:

22%的加密对冲基金的最低投资金额为50万美金甚至更多。

图8.加密基金最低投资金额

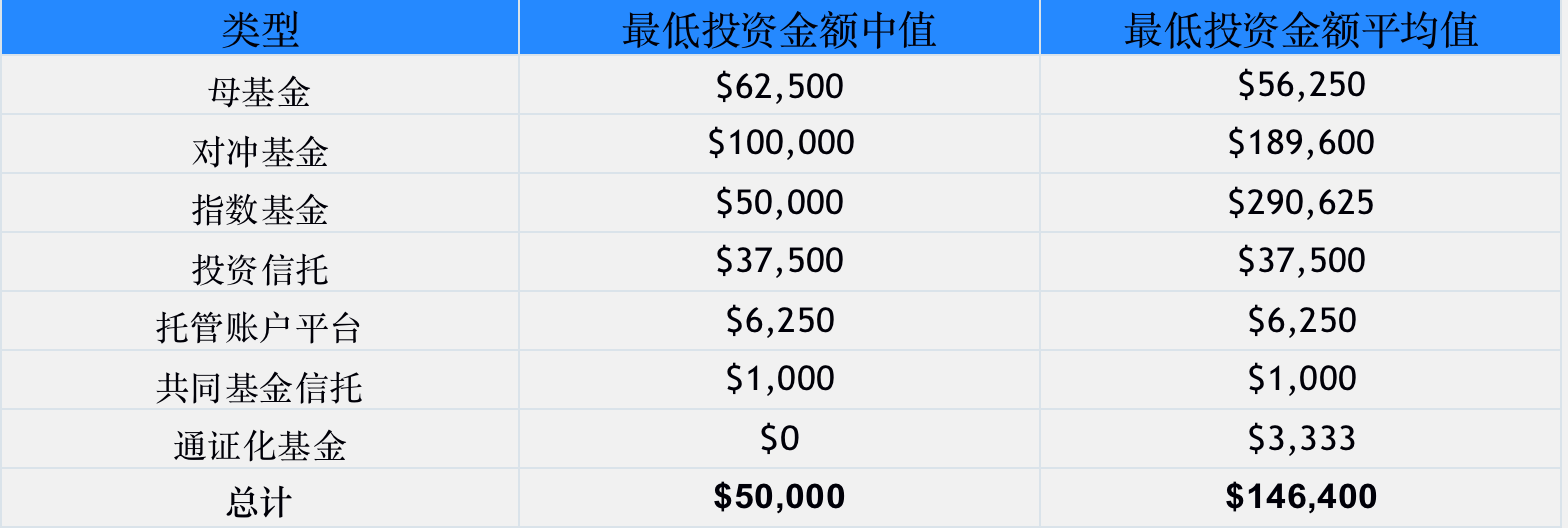

在加密基金中,基金类型不同,投资最低金额也差异较大。通常,加密对冲基金和母基金的最低投资金额最高,而通证化基金的最低投资金额最少或者没有。

图9.不同种类加密基金的最低投资金额

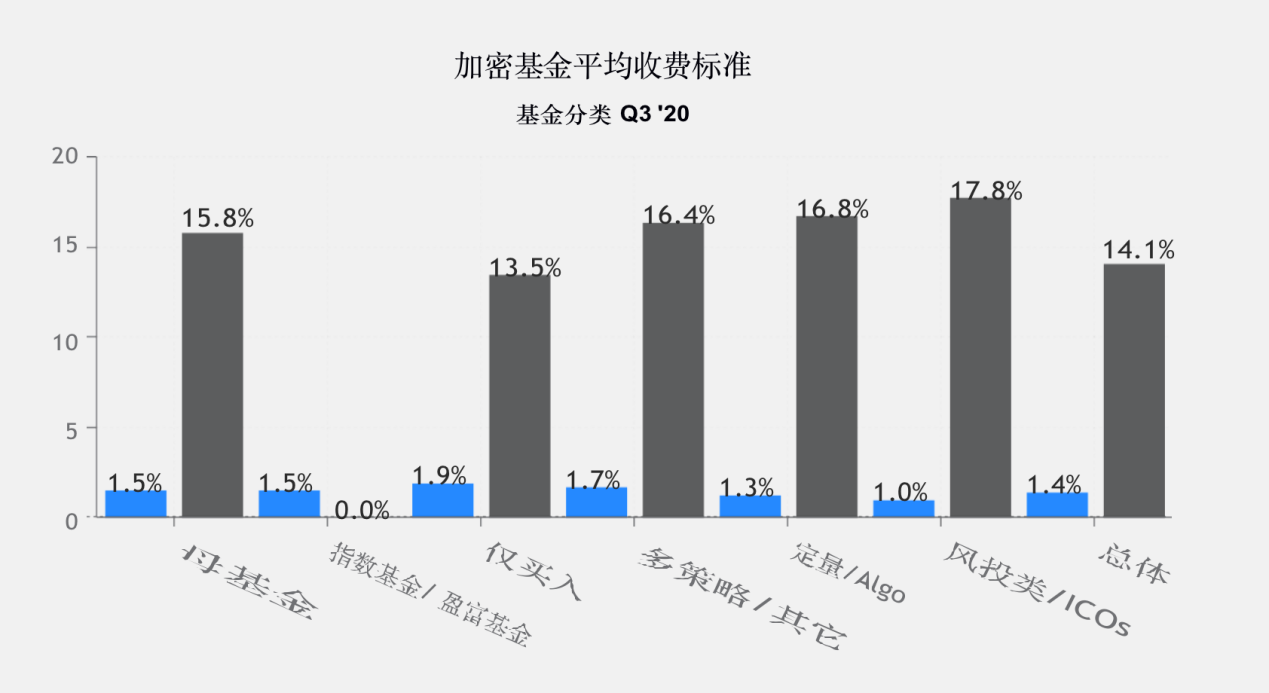

图10.加密基金平均收费标准

在加密基金中,2%的管理费和20%的绩效奖金是最常见的费用组成模式。然而,所有基金的平均费用都呈现降低的趋势,并且不同基金种类的收费标准也略有差异。指数基金和其它被动型基金通常不收取绩效奖金,采取主动型投资策略的基金倾向于收取较高的绩效奖金(有时会降低管理费)。

图11. 各类基金平均收费标准

2.加密基金绩效数据以及指标

加密基金指数(CFR)衡量了约70个积极管理的加密基金的平均收益和费用。第三季度的收益率为23.6%,相较于第二季度23.8%的收益率略低。本季度加密基金的表现超过比特币600多个基点。尽管第一季度表现不佳,但在三季度,加密基金的回报率已经达到了60.6%。

图12.加密基金指数vs 比特币

从2017年创立之初到2020年第三季度末,加密基金指数(CFR)的增长率达到了1239%。同期比特币上涨了922%。加密基金指数表现优于比特币的情况大多数发生在市场疲软的条件下,尤其是在2018年初的“加密资产寒冬”时期。

图13. 加密基金指数 VS 比特币

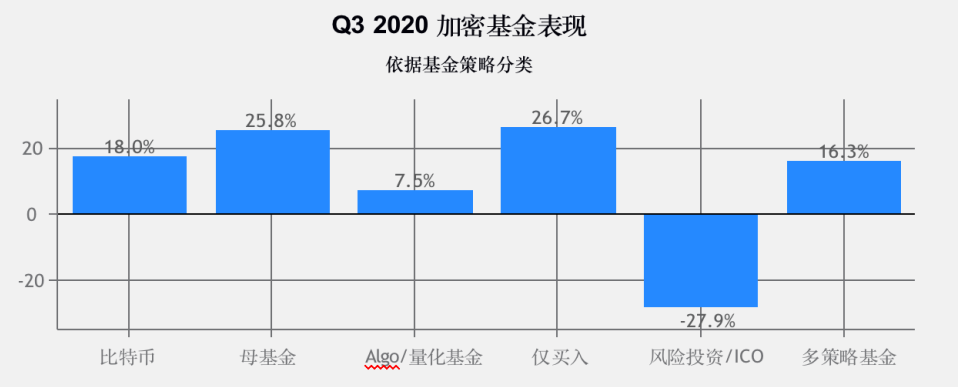

在经历了艰难的第一季度之后,第二季度和第三季度都是加密基金表现强劲的时期。截至第三季度,加密资产基金增长了60.6%,而比特币仅增长了50%。 第三季度母基金和“仅买入”加密基金的表现均优于比特币。由于DeFi和其他项目受到了严重的打击,使风险投资陷入了困境。

图14. 加密基金表现

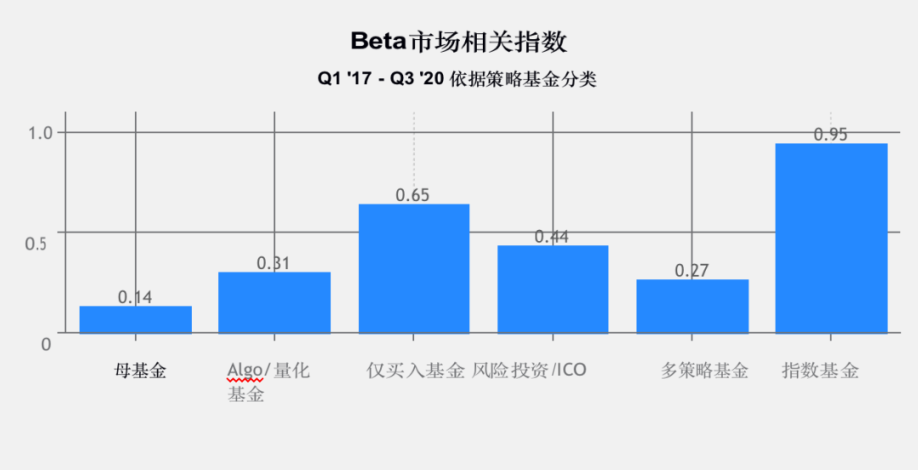

Beta指数在传统金融中用于衡量市场风险,在使用比特币作为代理货币的金融市场里,Beta指数可以通过基金受到比特币影响的程度大小来衡量某个策略基金的收益率。指数基金和“仅买入”基金由于受到比特币的影响最大所以其Beta指数也最高。母基金、多策略基金和量化/algo基金则触及了历史最低Beta值。

图15. Beta市场相关指数

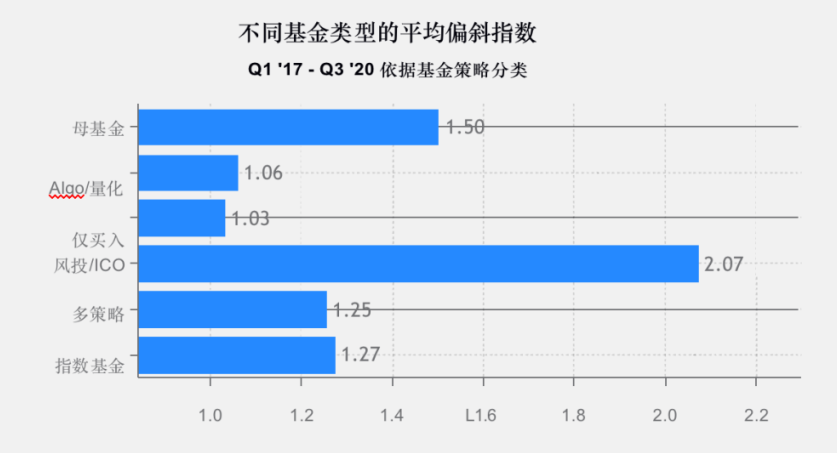

偏斜指数可以用来描绘基金收益的分布情况,并且可以用来定义收益率偏离正态分布的程度。大多数基金策略都呈现正偏斜状态,或者偏斜指数曲线的尾部呈现较长较平的趋势。要注意的是,偏斜指数计算的准确性依赖于大量的收益数据分析,但大多数基金通常不能提供大量有效的收益数据。

图16.不同基金类型的平均偏斜指数

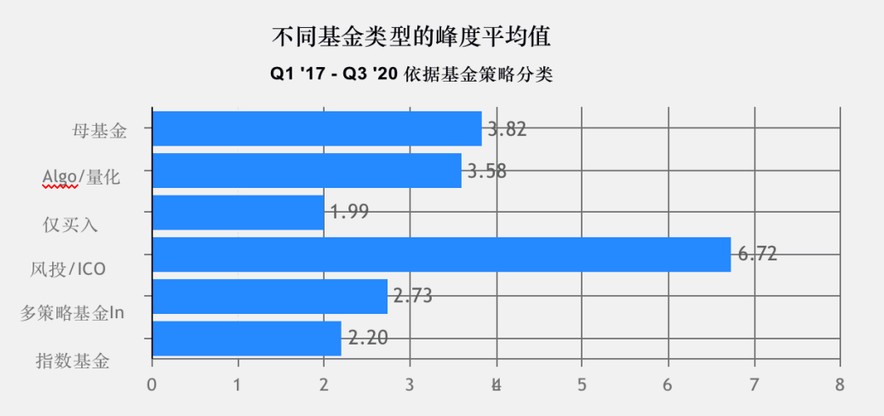

像偏斜指数一样,峰度可以用来描绘基金收益的正态分布情况。峰度值可以测量极端收益的大小程度,正态分布的峰值通常为3。

图17.不同基金类型的峰度平均值

3.加密基金调查

最近对超过75种加密基金进行了调查,以评估投资者对加密资产投资所持有的态度,从而对加密基金行业有进一步的了解。该调查涵盖了2020年6月30日至2020年7月15日之间运营的加密风险基金、对冲基金、混合型基金、指数基金以及母基金。

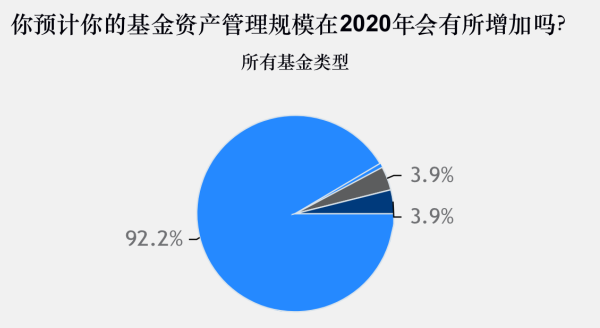

图18.投资者对基金资产规模是否增加所持有的态度

自2018年以来,加密基金的资产管理规模一直在持续增长。无论基金策略或基金规模如何,大多数接受调查的加密基金均预期2020年其资产管理规模将会增加。只有约4%的基金预计2020年资产管理规模不会增加。

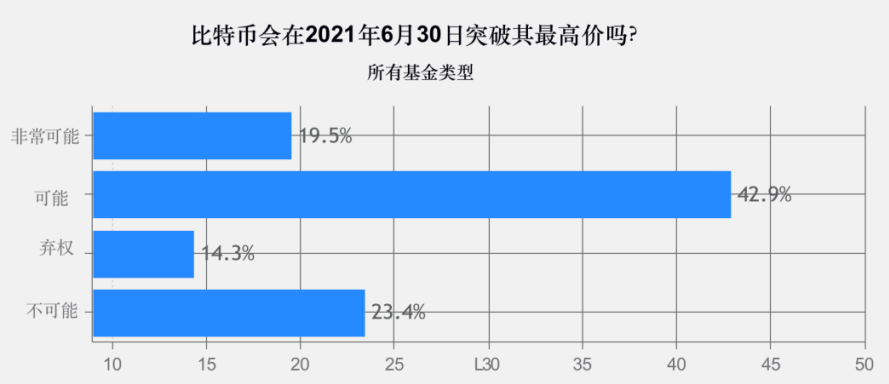

调查显示,在有关比特币价格趋势的预测中,约有62%的加密基金认为,比特币将在未来12个月内突破其历史最高价,19,891美元(调查期间的平均价格为9,225美元)。少于1/4的加密基金认为此现象不太可能发生。

图19.加密基金对比特币价格的预测

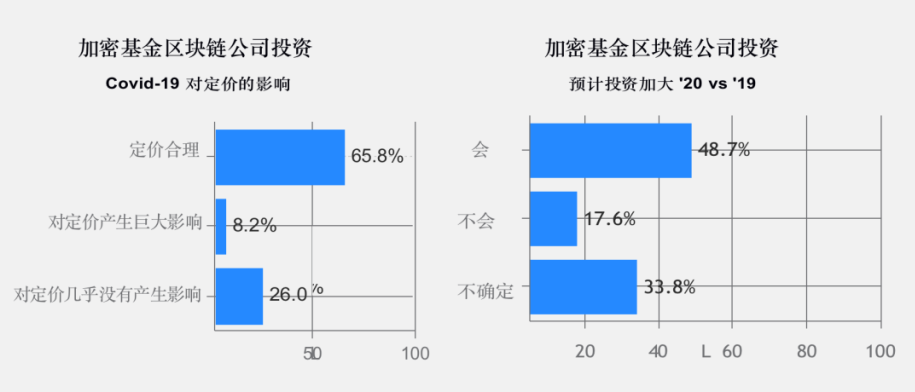

Covid-19对包括区块链和加密资产市场在内的主要经济体和金融市场产生了重大影响。就区块链公司的估值而言,近2/3的加密基金认为,当前的公司估值应适当地考虑因新冠肺炎大流行所带来的长期影响。

图20. 加密基金对区块链公司投资所持有的相关态度

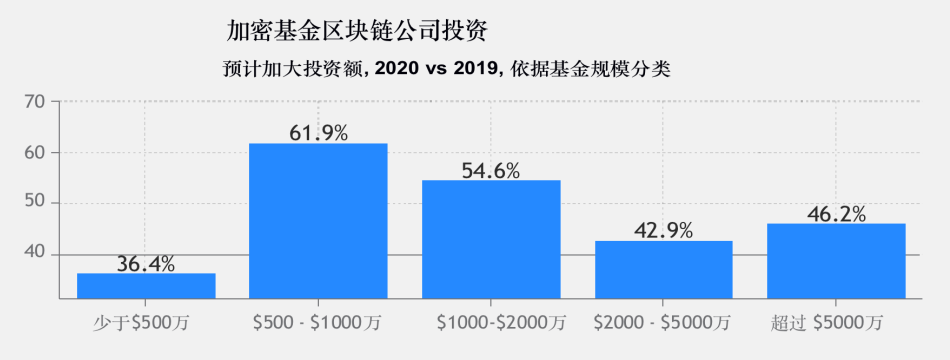

考虑到大部分基金认为新冠疫情所带来的影响已经被合理考虑到公司估值中,因此几乎一半的加密基金将会加大对区块链公司的投资也就不足为奇了。大约有1/3的加密基金不确定是否会加大对区块链公司的投资。

图21. 预计会加大对区块链公司投资力度的基金分类

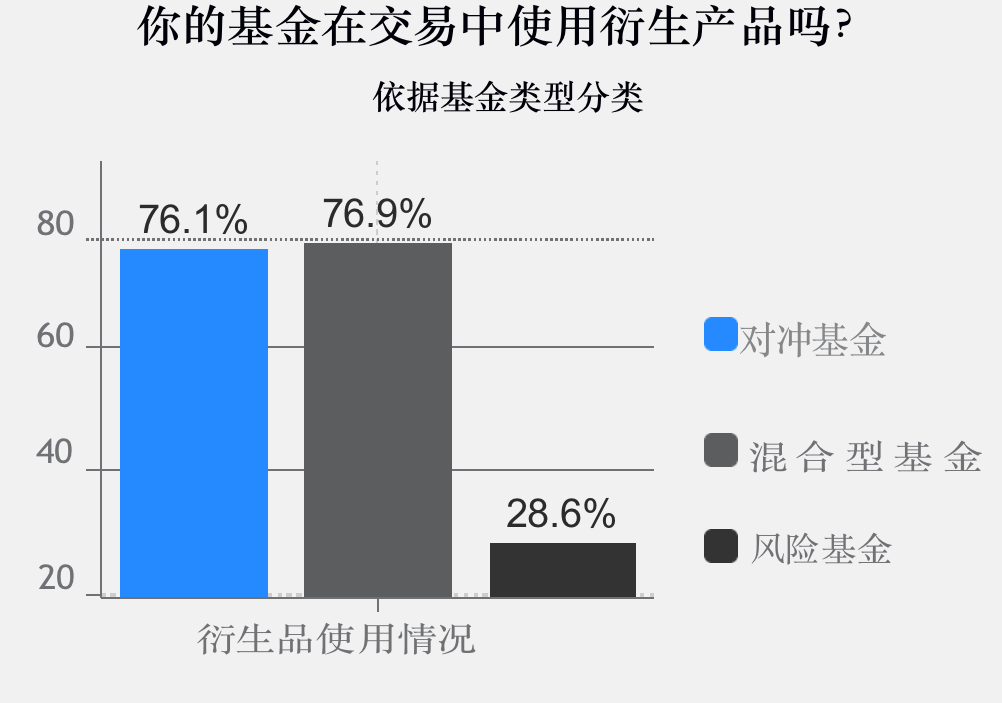

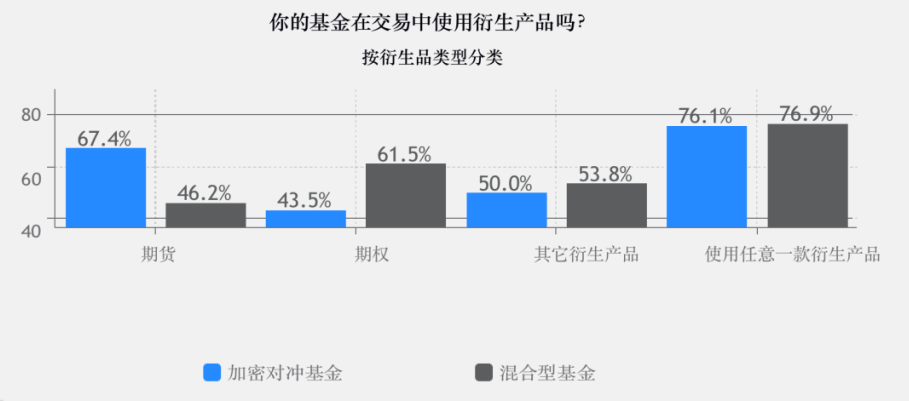

资产规模在500万到5000万美元之间的中型基金最有可能在2020年加大对区块链公司的投资。资产管理规模在500万美元以下的小型基金在2020年的投资最为谨慎。大多数加密对冲基金和混合型基金都将在风险管理中使用衍生产品,杠杆或其金融工具。3/4的加密对冲基金和混合型基金都使用衍生品,其中对冲基金更倾向于使用期货,而混合型基金更倾向于使用期权或者其它衍生品。

少于1/4的风险投资基金会在交易中使用衍生品,可能是因为它们通常不受风险投资策略的管控。

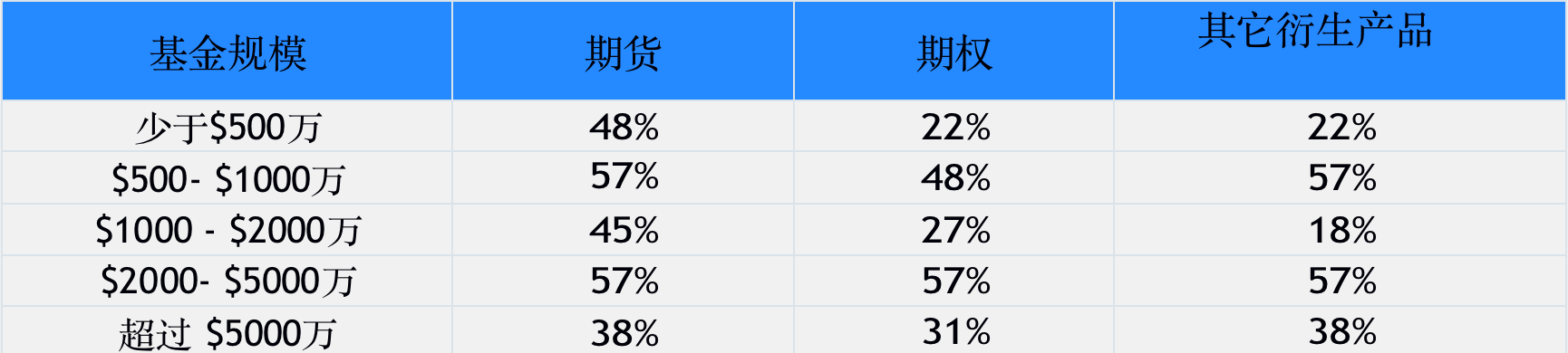

通过对所有基金类型的调查研究,我们发现资产超过5000万美金的基金在交易中使用期货的可能性最小,而资产规较小的基金在交易中使用期权的可能性最小。相较于其它规模更大或者更小的基金,资产规模在500万美金和5000万美金之间的基金使用衍生品的可能性最大。

图22. 不同基金类型的衍生品使用情况

图23. 基金使用不同类型衍生产品的分布情况

图24. 不同规模的基金使用衍生品的情况

大多数受访者认为,衍生品在投资策略中起着至关重要的作用。调查结果显示,大约85%的加密基金同意衍生产品和结构化产品是加密行业能正常运转的重要因素。仅约5%的加密基金认为衍生产品和结构化产品所带来的交易风险和滥用风险远大于其带来的益处。

图25. 加密基金对衍生品的态度分布

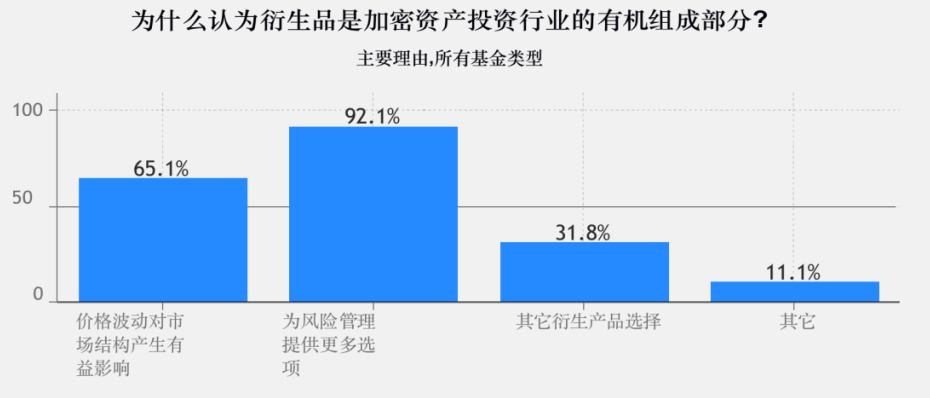

衍生品和其它结构性工具在风险管理方面所产生的效果是加密资产行业使用它们的最主要理由。不论基金类别和规模如何,约有92%的基金在风险管理中使用了期权。价格波动对市场产生的有益影响,是基金使用衍生品和结构化产品的第二大理由。只有约32%的加密基金强调了其他杠杆产品的使用,这些工具为使用衍生产品和结构化产品提供了理论依据。

图26. 加密基金使用衍生品和结构化产品的主要理由

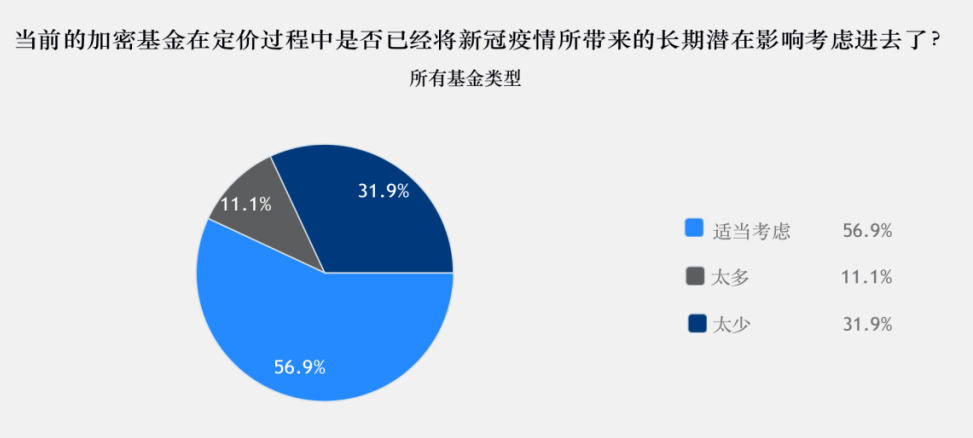

我们询问受访者是否认为新冠疫情所带来的长期潜在影响已经在估值定价中被适当地考虑进去了, 一半以上的加密基金相信市场已经适当地考虑了此类风险。32%的加密基金认为此类影响没有在估值定价中得到充分的考虑,而11%的加密基金认为此类影响在估值定价中被过度考虑了。

图27. 当前的加密基金在估值定价过程中是否已经将新冠疫情所带来的长期潜在影响考虑进去了

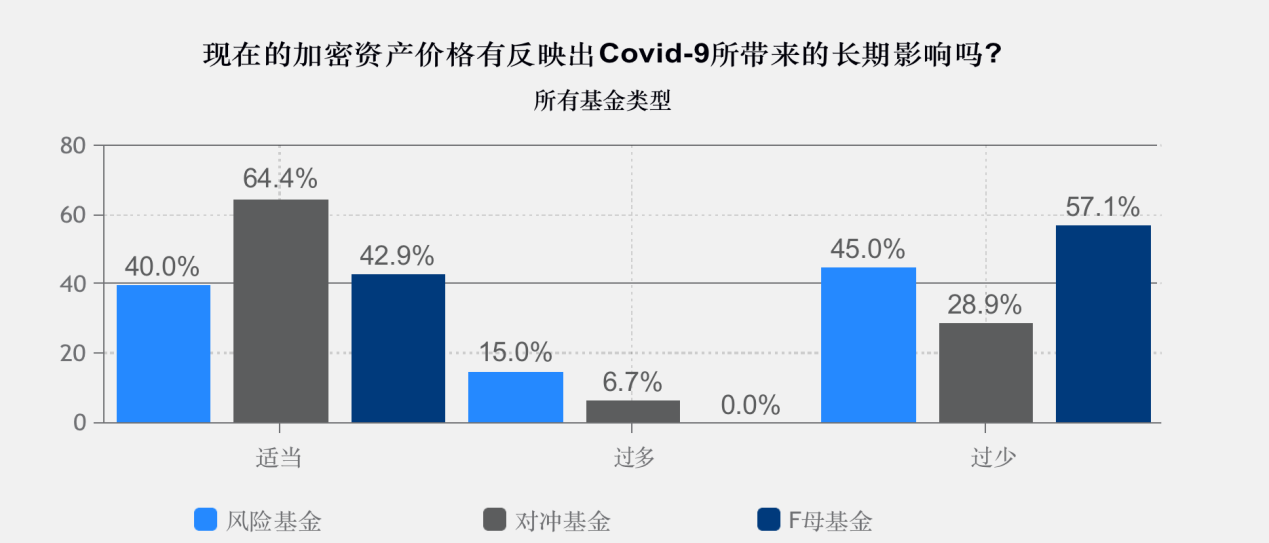

较高比例的加密对冲基金(相比于风险基金和母基金)认为,当前的加密资产在估值定价过程中适当地考虑了Covid-19 所带来的长期影响。风险基金比其他类型的基金更相信在估值定价过程中过多的考虑了Covid-19 所带来的长期影响。

图28. 现在的加密资产价格是否反映出了Covid-9所带来的长期影响

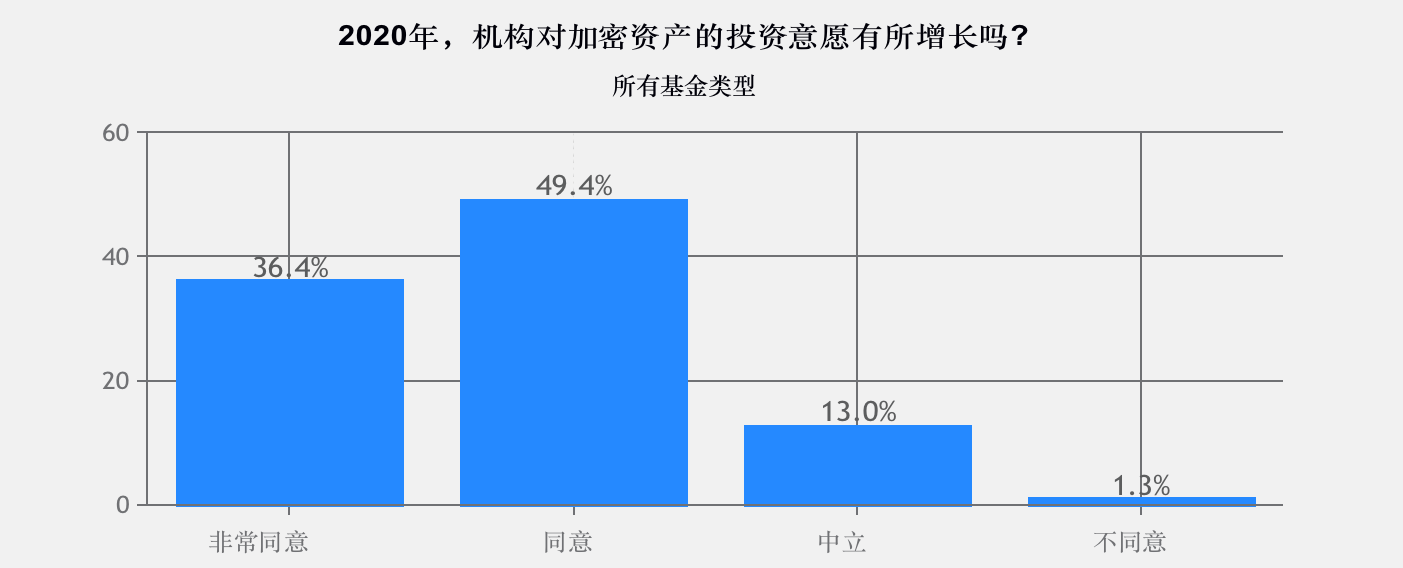

86%的受访的基金认为,机构对各类加密资产表现出投资意愿,并且他们相信机构对加密资产投资的意愿在第三季度有所增长。

图29. 2020年,机构对加密资产的投资意愿是否有所增长

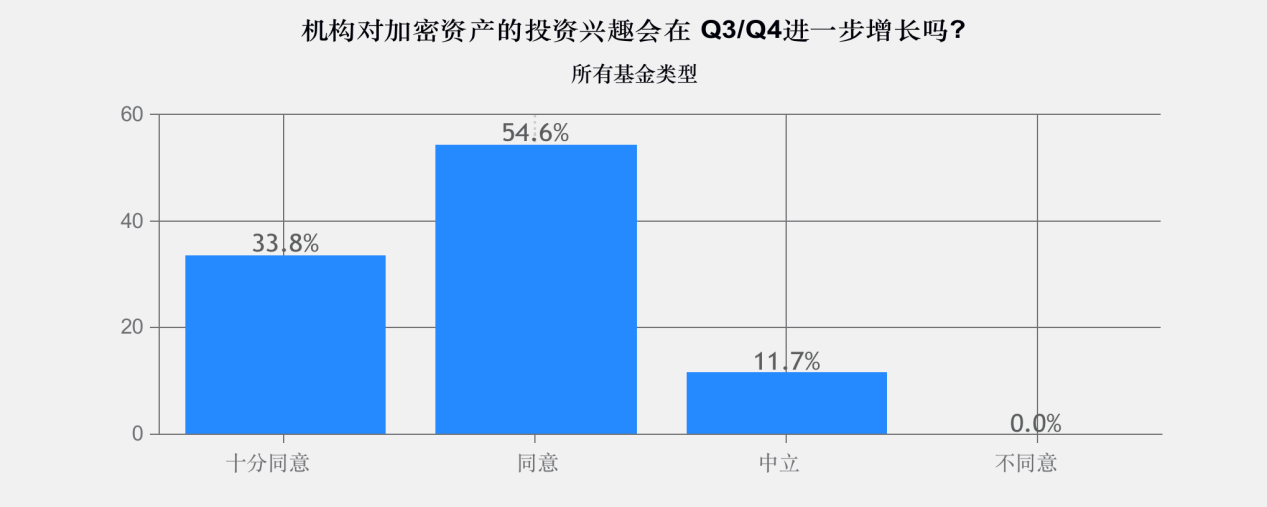

同样的,大多数加密基金相信机构对加密资产领域的投资兴趣会在2020年下半年进一步增加。并且所有基金都同意这一观点。

图30.机构对加密资产的投资兴趣在 Q3/Q4 是否会有进一步增长

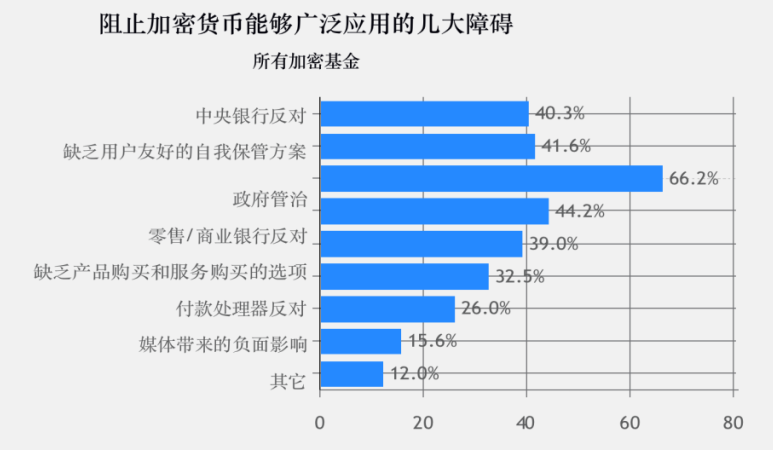

虽然加密资产投资者相信机构对加密资产的投资兴趣在2020年会有进一步增长,但加密资产的广泛传播仍然存在一些重要的阻碍。

图31. 阻止加密资产能够广泛应用的几大障碍

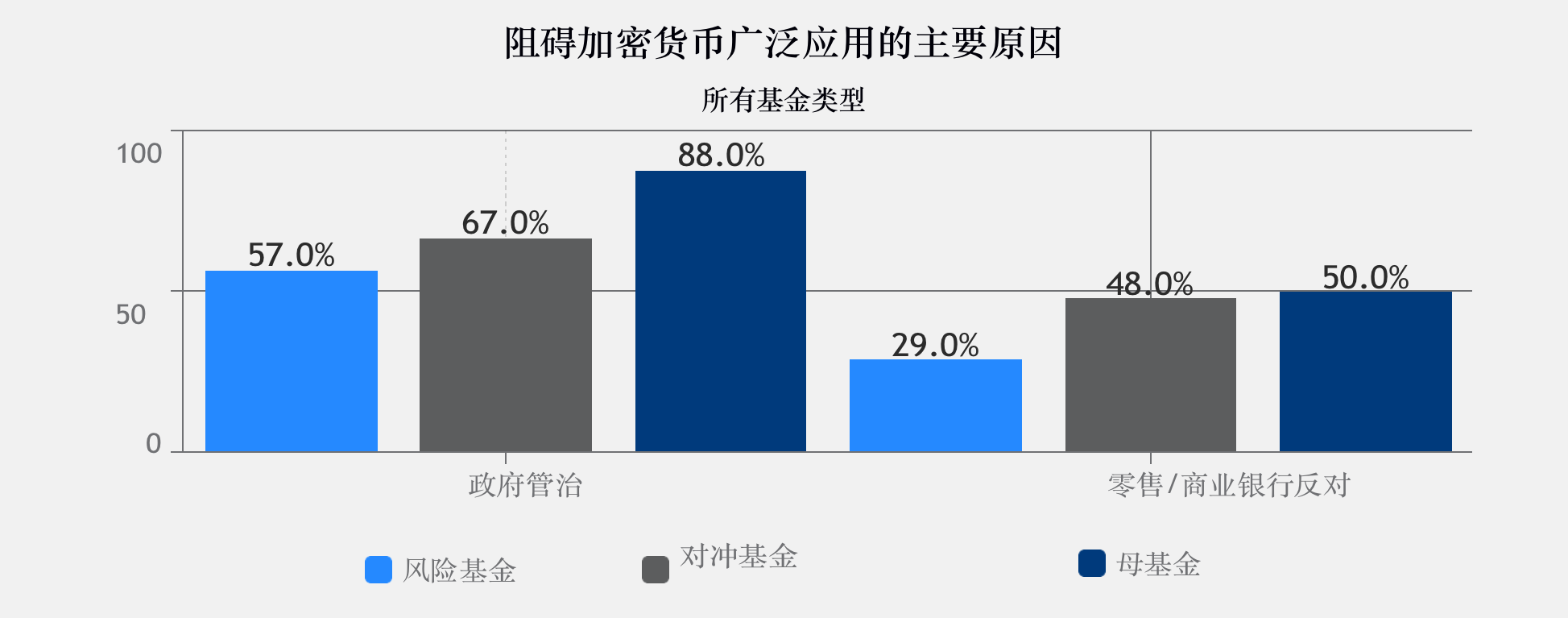

政府管治被认为是阻碍加密资产能够广泛应用的最大障碍。零售、商业、中央银行的反对和缺乏用户友好的自我保管方案也被认为是重要的阻碍原因。只有一小部分加密基金认为媒体传播负面消息是阻碍加密资产广泛应用的最主要原因。

图32.阻碍加密资产广泛应用的主要原因

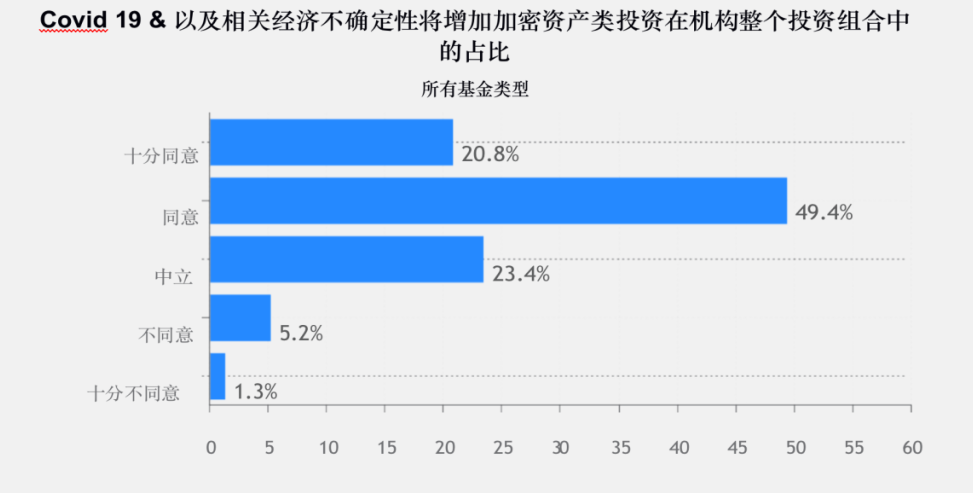

绝大多数加密资产基金(约70%)认为Covid-19和相关的经济不确定性将增加加密资产类投资在机构投资组合中的占比。 另一方面,不到10%的加密基金不同意这一观点。

图33. Covid 19 & 以及相关经济不确定性将增加加密资产类投资在机构整个投资组合中的占比

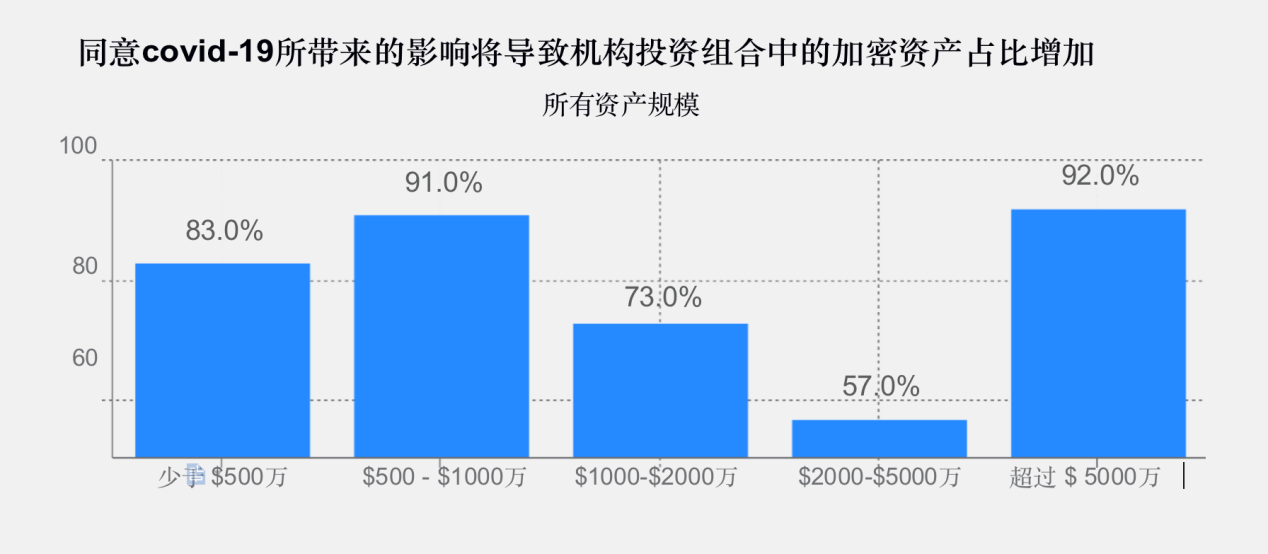

按基金规模分类,除了管理资产在2000至5000万美金的基金外,其它不同规模的基金都同意covid-19所带来的影响将导致机构投资组合中的加密资产投资占比增加。

图34. 同意covid-19所带来的影响将导致机构投资组合中的加密资产占比增加

来源:https://cryptofundresearch.com/q3-2020-crypto-fund-report

翻译:肖文静|达瓴智库

校对:龚良军|达瓴智库

排版:杨俊义|达瓴智库

审核:Amber|达瓴智库