DeFi 的崛起带动各种有利于DeFi快速发展的技术与模式,催生了DeFi生态的蓬勃生机,其中Uniswap 的出现是 DeFi 交易的分水岭。Uniswap 的简洁性、gas 效率以及性能,使其迅速成为链上交易的主要场所。而今年初推出的 Curve 则表明,即使是对恒定函数做市商(CFMM)的设计进行微小改变,也可以大幅提高资本效率及表现。

Curve 开创了局部更平滑的曲线,它为稳定币之间的交易提供了较低的滑点。这一调整使得 Curve 能够捕获到大量的交易量,同时又能在常规情况下超越现有中心化交易所和场外交易平台。由于 Curve 的成功,曲率越来越被认为是 CFMM 设计空间的组成部分。然而,曲率的选择对市场行为的确切影响,尚没有得到深入的研究。

行业刚开始提出 CFMM 曲率形状的概念,讨论了曲率选择对均衡价格、稳定性、流动性提供者(LP)回报以及市场微观结构的影响。

2020 年的夏天改变了 CFMM 的面貌。很大程度上因为收益农耕(yield farming)活动的影响,CFMM 市场越来越成为各种资产对最具流动性的市场。这就需要一个新的分析框架来研究这些市场。发现曲率为研究 CFMM 主导市场提供了缺失的环节。当 CFMM 成为最具流动性的交易场所时,其他交易场所大多会根据 CFMM 的价格进行调整。我们框架的第一步,是了解流动性有限的场所如何相互影响。

两种市场模型

假设有两个交易场所可以交易给定的一个资产对。而其中一个交易场所的流动性要比另一个更高。那我们如何模型化流动性的差异?一个简单的练习就是观察固定规模交易的影响,如果相同规模的交易导致一个市场的价格变化大于另一个市场,粗略地判断「前者的流动性较低」。在 CFMM 的例子中,这个简单的模型具有令人惊讶的描述性。

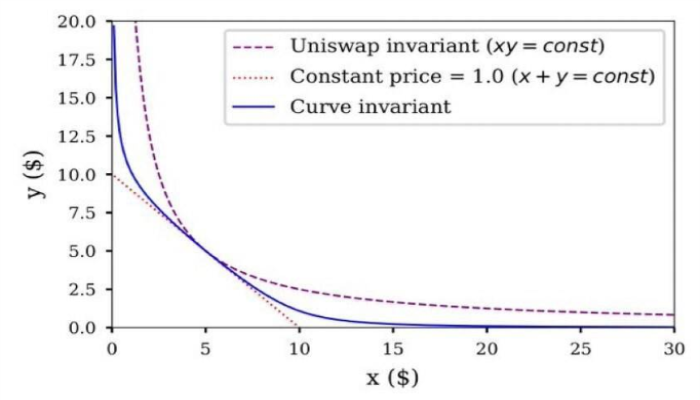

CFMM 为每一个资产对都实现了一个特定的曲线,市场精确地给定交易的影响,这就是曲率的来源。非正式地说,曲率描述了 CFMM 在一笔小型交易后报告的价格绝对变化。在其他条件相同的情况下,存储资金量较高的 CFMM 将表现出较低的曲率。然而,对于给定的存储资金值,一些 CFMM 的曲率要比其他的要低。通过比较 Uniswap 和 Curve,就可以看出差异。从存储量相等的点开始,从下图可以看出,Uniswap 在点 x = y = 5 处具有比 Curve 更高的曲率。

如上所见,曲率为给定市场的流动性提供了一个优雅的模型。市场的曲率越低,给定交易的价格影响就越小。

大多数 CFMM 模型都假设流动性有限的 CFMM 和流动性无限的「参考」市场。这些模型表明,在相当普遍的条件下,CFMM 的价格将由套利者进行调整,以反映参考市场的价格。这些模型在实践中表现良好,因为 Uniswap 与其他交易场所的套利问题通常是凸性的,所以套利者可以轻松地弄清楚如何调整准备金以反映当前的市场价格。

该理论巩固了 CFMM 在各种链上应用中作为价格预言机的使用(例如 Uniswap v2 预言机)。然而,在经历了 2020 年夏季 CFMM 的繁荣之后,需要一个能够更好地捕捉 CFMM 驱动市场现实的模型。

假设有一个高流动性(低曲率)的 CFMM 和一个流动性较小(高曲率)的参考市场。参考市场可以基于 CFMM、订单簿、报价请求系统、拍卖或任何组合。市场的选择不会影响模型,只要它具有非零曲率(有限的流动性)即可。如果两个市场的价格不同,套利者可以通过在每个市场进行抵消交易来获利,直到两个市场报告的价格一致为止。

如果两个市场的流动性相等,可以预计由此产生的无套利价格将介于两个市场的交易前价格之间。然而,如果 CFMM 流动性更强,最终价格将更接近于 CFMM 套利前的报价。换句话说,如果 CFMM 的流动性明显高于参考市场,那么参考市场价格的变化,对无套利价格的影响较小。

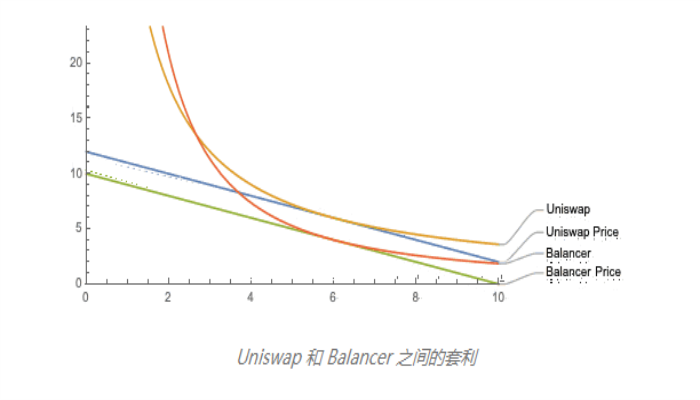

要了解这一点,请考虑下面的示例。有一个 60:40 的 Balancer 池以及一个 Uniswap 池。对于同样价值的储备资金,Uniswap 池的的曲率会略低。为了强调差异,就假设 Uniswap 池稍大一些。在下图中,Balancer 和 Uniswap 上的报价从不同的点开始(它们的切线斜率不同)。

套利者在一个市场买入,在另一个市场卖出,直到两条切线的斜率相等。请注意,Balancer 的价格变化要比 Uniswap 池子的价格变化更大,但差别并不是很大。这是因为这两个市场的曲率实际上相当接近,尽管 Uniswap 市场的储备更高,权重也稍为均衡。

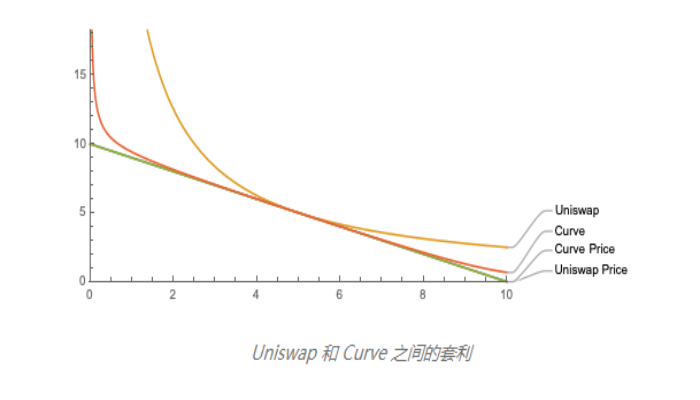

对比对象换成一个 Uniswap 池,以及一个 Curve 池,它们具有大致相等的储备资金。在这种情况下,Curve 的价格几乎没有变动,而 Uniswap 的价格调整则较大。

当交易的资产对价格大致相等时,Curve 的曲率要比 Uniswap 低得多。这意味着,即使流动性较小场所的价格波动很大,最终价格也不会与 Curve 的报价相差太大。注意,这种套利在实践中极为普遍。以太坊上的套利机器人不断在 Balancer、Uniwap、Curve 池以及基于订单簿的交易所中调整价格。如果 CFMM 相对于参考市场具有更高的流动性,那么即使参考市场价格出现较大偏差,对无套利价格的影响也将是最小的。

实践证明,只要价格跳跃是由某个(潜在的大)常数所限制,这一点就成立了。这一假设排除了极端情况,例如稳定币锚定完全脱钩。最后,在脚注 0 和脚注 1,我们概述了在正式描述曲率时需要考虑的一些技术和数学方面的考虑。

sUSD 的奇特案例

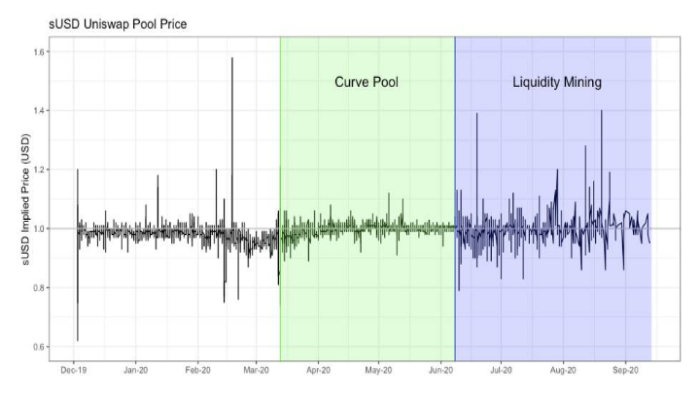

低曲率的 CFMM 可以「将自己的意愿」强加给更广的市场。这也有助于解释另一个现象:价格稳定。从 2020 年 3 月开始,Synthetix 宣布将激励 Curve 上 sUSD 的流动性,以更好地支持 sUSD 锚定汇率。在 Curve 上创建这个 sUSD 池子对锚定产生了近乎直接的影响:sUSD 开始更加密切地追踪其他稳定币的价格。

现在展示了从 2019 年末到 2020 年 9 月在 Uniswap 上 sUSD 的价格。这个 sUSD 池子于 2020 年 3 月中旬正式启动(在安全事件发生后不久重启)。从 2020 年 3 月底到 6 月初,sUSD 在 Uniswap 上的价格很好地锚定了。可以预计,Curve 和 Uniswap 之间的套利促成了这一效应:只要 sUSD 在锚定汇率附近的价格波动是有界的,套利者就会被激励,使 Uniswap 的价格与 Curve 的价格保持一致。

sUSD 在除 Curve 之外的所有其他市场都缺乏流动性,这导致 Curve 和所有其他市场之间的曲率差非常大。

这些数据也显示了两种市场模型的局限性。在 6 月份的第二周,sUSD 开始更加频繁地脱钩。这种新的情况几乎与 2020 年 6 月收益农耕的出现完全吻合。2020 年 6 月上旬至中旬,Compound 和 Balancer 启动了第一个流动性挖矿计划。SNX (sUSD 的主要抵押品)的价格开始出现拐点,在 6 月份上涨了两倍多,并在整个夏季继续上涨。其他 DeFi 项目也启动了流动性挖矿,而稳定币是大多数流动性挖矿策略的核心。结果是,几乎所有的稳定币因收益农耕的需求而增加了波动性。

曲率的代价

低曲率是要进行权衡的,如果 CFMM 的曲率为零,则 CFMM 的报价不会发生变化,而无论交易量是多少。因此,恒定和曲线(如 mStable)为 CFMM 可持有的每个稳定币设置了界限,以防止 LP 完全持有表现最差的资产。

当资产高度相关且均值回复时,低曲率 CFMM 表现更好。在这种环境下,CFMM 能够通过较低的曲率吸引更多的交易量和费用,而均值回归则调节了无常损失的影响。稳定币与稳定币 CFMM 现在基本上遵循这一原则,对于债券等到期资产,CFMM 也是如此。

转载/合作/报道请联系:[email protected]。

本站作为开放的资讯分享平台以供学习研究,所有观点仅代表原作者个人观点,绝不代表本站赞同其观点或证实其描述。

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。

文章链接:https://www.readblocks.com/archives/58426