关于FIL+DeFi,我们需要关注什么?

最近关于FIL+DeFi的概念比较火,我们来聊聊应该关注的点,通过思考的方式寻找适合自己的去中心化产品。

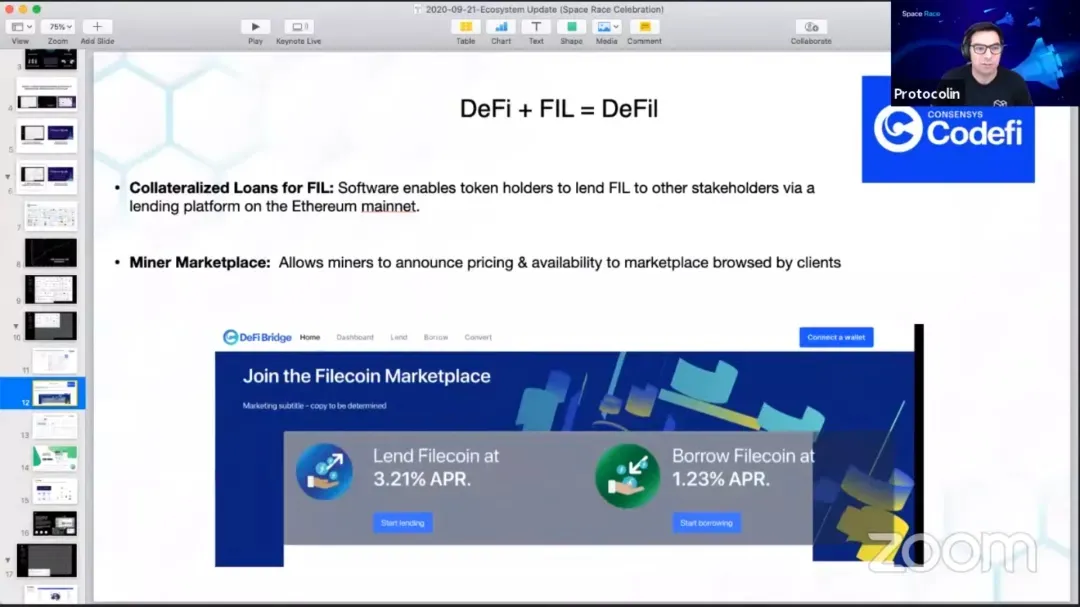

9月22日,Filecoin项目负责人Colin在SpaceRace1庆典上提及DeFil(Filecoin与DeFi融合)的想法,希望借助以太坊上的生态来实现Filecoind的DeFi。目前而言,DeFil市场比较急切的应用是矿工对FIL借贷的需求。

DeFi+FIL=DeFil,来源:Filecoin官方,2020-09-22

之前在《Filecoin抵押背后的“借贷潮”》一文已经提及过中心化借贷,这次我们来聊聊去中心化借贷。

1)去中心化借贷是什么?

针对去中心化借贷(抵押借贷),⽤户需要提供一些抵押品来进行借贷。随着身份验证逐步成熟,有可能会发展为信用借贷,这时不需要超额抵押的借贷形式。如果大行情波动出现资不抵债的情况,会出现资产清算的风险。

DeFil的设计和使用是:1、以智能合约来保障所有行为(用户信息、交易行为等)是可被信任的;2、为了促进FIL的借贷,加强流动性。因为以太坊的去中心化借贷产品比较成熟,同时官方会结合以太坊生态作为拓展,所以本文会借鉴以太坊上的应用来探索的DeFil的发展路径。

2)借贷主要类型

去中心化撮合借贷:Dharma

Dharma是去中心化撮合借贷的项目,该种形式即是需要双方一对一的贷款和借款数量是相等的,即是需要对手盘。这种借贷方式可理解为一个去中心化的借贷平台,然后双方通过确认信息以及保证金后,展开的借贷协议,所有行为都是在链上。

只贷不借模式:MakerDAO

MakerDAO相当于有一个很大的资金池,然后资金池就里面有ETH和DAI。借贷人通过抵押 ETH借出MakerDAO平台发行的稳定币DAI,MakerDAO只有贷款方没有借出方。

流动池借贷:Compound

Compound比Dharma优化了很多,即使不以绑定某个交易的对手盘获得利息为前提,而是把借方和贷方分别看作两个整体流动池,在流动性交易池进行借贷,即是总贷方和总借方的需求总数量之间达成的借贷交易。借款人支付的利息,会根据借贷的比例分配给所有放贷人,所以不会出现一对一借贷的低流动性情况。

对于DeFil借鉴来说,其功能肯定属于有借有贷的形式,因为被借出的FIL需要被用作抵押,同时流通池的形式会大大提高借出资产的利用率,也适合多样性的借贷者。

3)DeFil的关键点

根据以上项目分析,我们可以得出一些关于去中心化借贷的关键点:流动池形式、超额抵押、抵押资产追加、交易价格、利息设定。

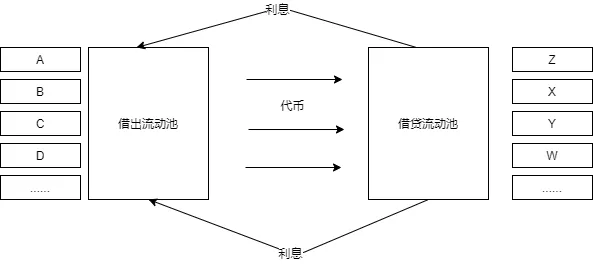

1、流动池形式。 因为点对点的借贷效率过低,很难顺利撮合交易,导致闲置FIL难以使用。如借出方A有100个FIL可出借,但是借贷方Z需要200个FIL,A和Z达成不了借贷交易。此时,就需要为Z找一个刚好可借出200个FIL的出借方。而流动池的概念就是涵盖所有出借方和借贷方池子,出借方池子可能会包含A、B、C、D、E、F.......所有金额,对于Z 借贷200个FIL的需求,就可以从出借方池子中满足,利息收益则均摊。

流动池借贷交易,来源:IPFS原力区,2020-12-22

2、超额抵押。 目前阶段,无论是中心化借贷还是去中心化借贷,都需要其他加密资产进行抵押,而在DeFi中较常见的是超额抵押,不同协议超额比例不同,市场上主要为100-150%。如,假如A需要借价值100元的FIL,可能需要进行抵押150元的ETH、BTC或者其他支持资产等。

3、质押资产追加。 所有抵押债仓位都有统一的超额抵押率要求,如果抵押品下跌,平台就需要补充抵押品或清算,以维护借贷人的资产安全。如果抵押率低于清算率,就会触发抵押债仓清算,平台直接通过智能合约拍卖或出售,类似于股权质押融资中的平仓机制。

4、交易价格。 交易价格包含借贷价格和清算价格,即操作借贷行为/清算行为产时的定价问题,有中心化和去中心化决策。中心化决策惯常做法参考一些中心化机构价格或持币者投票价格,去中心化决策即是通过一些参数设定或者预言机做决策。

5、利息设定。 借贷利息的设定也分中心化或者去中心化,有些固定利率中心化做法,但流动性较低;有些则是通过设定一些参与作为参考依据。

以上五点,其中借贷价格和利息设定最为关键,因为一旦操作不好,可能会给流动池造成很大的损失。

4)借贷价格解析

随着今年DeFi火热起来,闪电贷被报道遭遇了多起攻击,损失了数百万美元。随后我们发现,多次遭受攻击的原因都是基于价格设定的漏洞,那么我们该如何正面价格?

关于借贷价格有两种来源:链上和链下。

- 链下即是通过行情软件或交易所价格API获取现有的链下价格数据,有可能会展开一些价格加权,并将其带到链上。该方式反应较慢,存在有一定的滞后性,容易受中心化机构的价格变化而被操作交易;

-

链上即是通过查询链上去中心化交易所,计算而得出。目前该方式比较主流,但是也因有些算法不够精密而导致被操控市场。

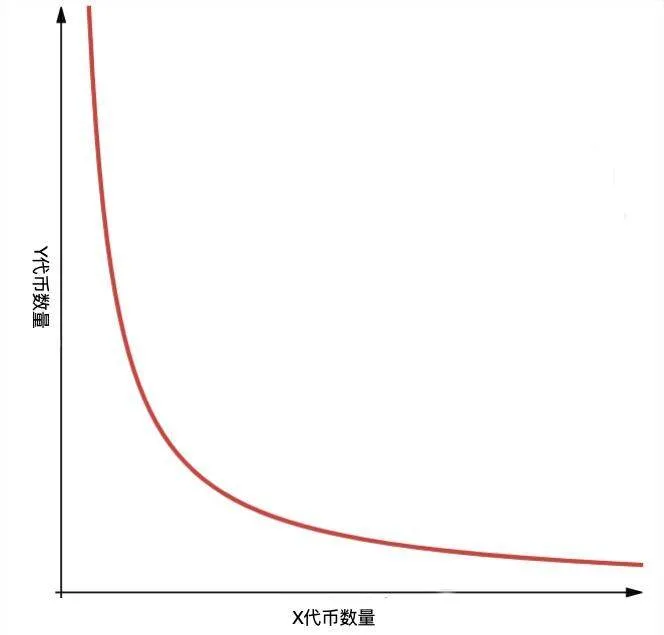

以最经典的Uniswap为例,展开一下价格的核算,希望可带来一些思考:

Uniswap数量的乘积固定和价值对等

在A-ETH(A为借贷货币)的流动池里,X*Y=k(k为固定常数)。X、Y分别是流动池里A和ETH的数量,该资金一般由流动性提供者LP提供,可理解为他们提供这些通证作为市场借贷。

来源:Uniswap,2020-12-22

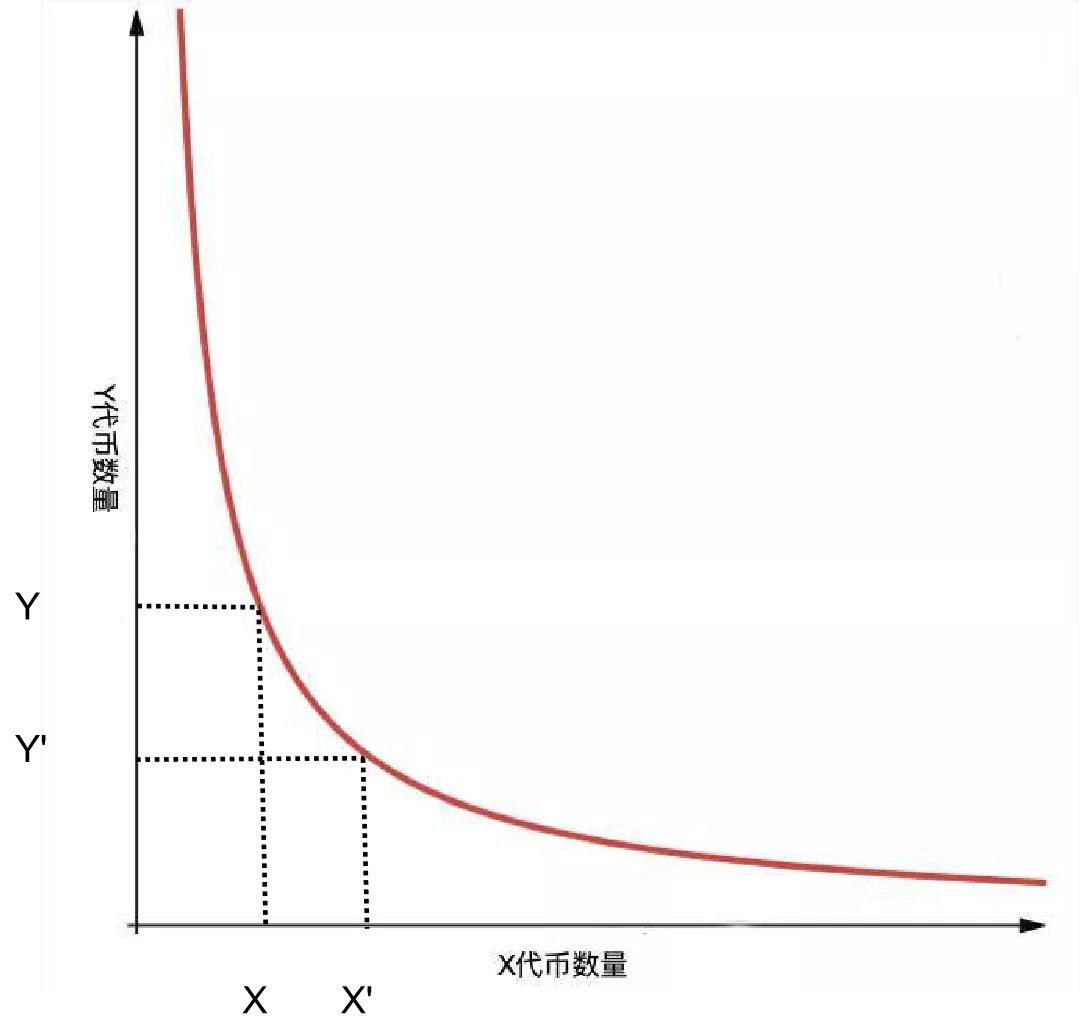

那么X、Y的数量如何设定,Uniswap设定了PriceA *X=Price ETH*Y①。那么如何求某个时刻的借贷价格?

交易前后数量,来源:Uniswap和IPFS原力区,2020-12-22

已知买入A代币数量为:X’-X,那么需要支付Y-Y’个ETH。那么当代入①,得出PriceA/Price ETH=(Y-Y’)/(X’-X),即可理解为中心化交易所的交易对,而这块是去中心化的交易汇率。

因为A-ETH交易池Price A *X=Price ETH*Y,随着购买A代币数量越多,X会越来越少,ETH的Y的数量会越来越多,直接提高了A对ETH的兑换价格,即是滑点过大。

部分投机者会利用A-ETH交易池“滑点”与中心化交易所的差别进行套利。所以有些DeFil的去中心化借贷可能会参考Uniswap的一些参数来设定价格或者利率,该行为可能需要继续完善,例如: 加大DeFil的流动池,增加深度,避免大玩家出现导致滑点过快;加入一些中心化参考因素;以及后来Uniswap V2 中引进的时间加权平均价格,而不是某一时刻价格;如Banlance增加了一个W资产权重参数,拓展到三维的角度来核算价格,使兑换价格更加稳定。

5)利息设定解析

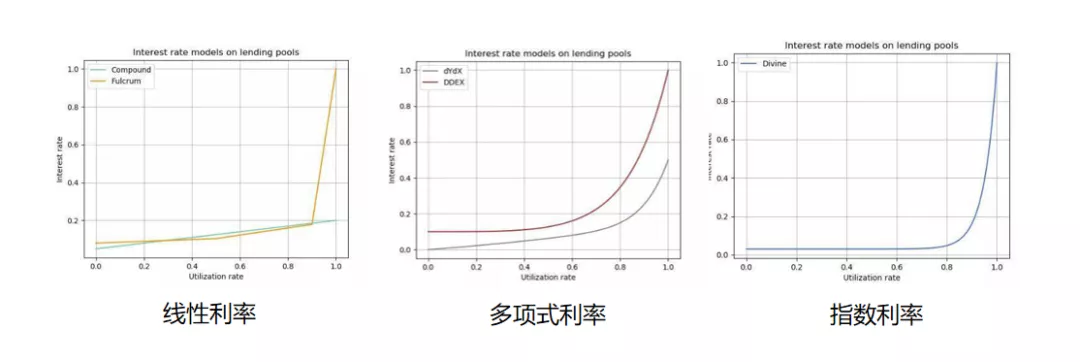

一般而言,在去中心化借贷利率中,利息模型主要为了符合项目的供需设定的,主要有三种:线性利率、多项式利率和指数利率。

来源:8btc.com,2020-08-21

以上三个利率函数都会以资金利用率(Utiliztion Rate)作为一个横坐标,即借贷金额占总资金池的占比。

三者的设定主要是为了在不同阶段来进行激励市场或者实现平滑。线性利率则可以在不同阶段实现快速变化资金利用率;多项式利率和指数利率可实现在整个阶段平缓上涨的过程,不过可能上涨的缓慢程度不同,指数利率增长可能会相对较后。

6)DeFil现状

对于DeFil而言,主要需要实现的是激励市场上的出借方和平衡借贷双方的利率关系。利率在不同阶段参数有利于促进借出方的参与和借贷方的借入,需要根据市场行为来调整;同时也有些商家会发行的新型通证来作为激励,但其能否作为一个长期的稳定媒介需要值得深思,否则只会昙花一现。

以上仅仅是基于目前以太坊网络上的借贷项目做DeFil的研究参考,目前来说DeFil的直接实现可能需要跨链的实现,可能需要较长时间实现;间接的实现则是映射资产到ETH上,通过以太坊上的底层的协议来实现借贷功能。

总的来说,我们如果使用一个去中心化的FIL借贷产品,核心是需要考虑价格和利率的设定。价格方面主要是保障FIL价格是被合理评估;而利率则是保障我们的收益最大化。