DeFi保险:投保还是投资?

要点总结

早期海上货运的高风险催生出了早期的保险协议,风险高收益高,实现风险转移分散的同时也出现了新的投资机会。随着各个领域风险保障需求增加,保险产品不断丰富。DeFi合约的风险性同样促进了DeFi保险的发展。但相比于传统保险有明确的保单持有人、保险人、保险标的,DeFi保险更像是参与者对安全性事故是否发生的一次“赌注”,令其投资属性甚至超过风险转移属性。

DeFi安全事件频发,保险模块搭建存在必要性

随着DeFi的火热以及投资者、投机者的不断加入,市场中存在的危机也不断涌现。今年以来,DeFi协议被攻击并导致财产损失事件频发,闪电贷攻击套利、协议漏洞攻击、预言机操作攻击等,都在影响着市场的稳定性以及市场参与者资产的安全性。

2⽉,bZx遭受来⾃利⽤闪电贷获得资⾦的“攻击者”通过操纵市场价格获利达29万美⾦。6月,Balancer 遭遇闪电贷攻击,被转移了价值约 50 万美元的资产。9月,bZx 内部的协议漏洞被攻击,损失 800 万美元。10月,Harvest 遭遇闪电贷攻击损失 3,400 万美元。11月,Pickle Finance 因漏洞造成损失近 2,000 万美元。

多次的 DeFi 攻击事件,代码审计已并不能代表项目的安全保证,项目方不断完善协议以及机制安全性的同时,更高效与实际的保障措施也需要被采纳。作为传统金融市场不可或缺的一部分,保险板块也急需参与进DeFi“乐高”生态的搭建,提供给客户可自主选择的保障方式。

DeFi+保险:不必持有“财产”也可进行“投保”

传统保险行业中:

· 保单持有人 (Policyholder): 购买保险以对保险标的进行投保的主体;

· 保险人 (Insurer/Underwriter): 承担保险保单的赔付责任的主体;

· 承保 (Underwriting): 承担规定的保险责任的行为,通常由保险公司担任这个角色。

在DeFi保险项目中,项目方仅作为面向双方的服务平台,保险人和保单持有人都由平台的用户承担,双方根据交易的不同策略作区分。

DeFi保险项目类似于传统保险业中的财产保险。以财产作为保险标的,对标的资产可能发生的经济损失进行保护。不同点在于,财产保险以房屋保险为例,保单持有人一般为房屋所有者或者使用者。 DeFi保险项目中,大多数情况下参与者无需持有“标的资产”,即可购买相应保险产品并在遭受攻击时申请赔付。 例如,用户未参与Pickle Finance合约,但在Cover购买了Pickle Finance保险产品,赔付评估通过后可享有相应赔付。

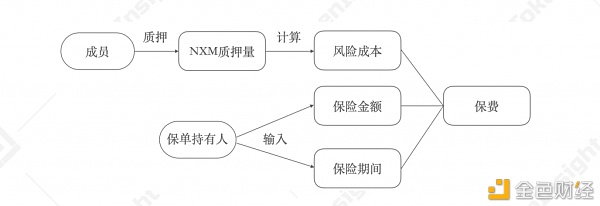

Nexus Mutual是目前承保金额最大的DeFi保险平台,截至2020年12月15日,总承保金额为5,509万美元,提供65个项目的保险产品。由于实体公司的要求,用户需要填写标准的KYC/AML(Know Your Customer/Anti-Money Laundering)流程。Nexus Mutual采用共保模式,与传统共同保险公司类似,收集保单持有者资金,会员形成共同体以分担风险,并共享保费收益。用户购买Nexus Mutual代币NXM并成为其会员(Member),拥有治理投票权,通过质押NXM参与索赔的评估;购买NXM的资金注入资金池用于保险赔付。 因此Nexus Mutual并无明确的保险人进行担保,所有成员(包括保单持有人)共同享有所有决定包括索赔评估的投票权同时承担赔付责任。

共同体持有的资金量,即资金池(Capital Pool)用于保险赔付,资金池中资金一方面来自于保险人购买NXM资金的直接注入,另一方面保单持有人购买保单的资金的50%将注入资金池。Nexus Mutual保单的价格(保费)模型根据风险成本(Risk Cost)、保险金额(Cover Amount,成功索赔时的赔付金额,即实际投保金额)以及保险期间(Cover Period)设计:

Nexus Mutual保费计算方法,来源:TokenInsight

保险产品的保费计算一般基于精算模型,综合风险成本、保险公司经营销售费用、产品的市场供求等多个因素。 DeFi保险项目如Nexus Mutual、Nsure采用了相对精简的模型进行保费计算。

其中风险成本取决于历史风险发生的概率,比如人寿保险会依据重大疾病经验发生率进行核算。由于DeFi发展时间较短、经验案例数量不足,项目的安全事件发生概率较难进行核算, 部分DeFi保险项目根据保险人对于项目安全的信心程度来计算风险成本。 保险人会选择自己认为安全的项目进行质押,因此单个项目中被质押代币数量越多,表明保险人对其信任程度更高,项目自身风险成本越低,保费就会更低。Nexus Mutual无明确保险人,但是所有成员可对其认为安全的特定项目质押NXM代币。

Nexus Mutual单个项目的保单购买额度取决于该项目 NXM 质押量,随着质押量增加,可购买额度增加;同时保费降低,购买量增加。但是,当出现某个项目质押量不足或需求量过大时,用户将面临无保单可买的情况。

项目质押量大于平均值情况下依旧无单可买,来源:Nexus Mutual

在接下来的发展方向规划中,Nexus Mutual也提出会在定价模型中加入需求因素。今年的新项目Nsure则致力于打造去中心化劳合社(Lloyd’s of London),采用股份制方式,用户通过质押Nsure代币NSURE成为保险人,类似于传统股份制保险公司的股东,并享有保险赔付后的利润分配。对于平台方来说股份制模式获取资金方式相比共保模式灵活度更高。Nsure暂未上线,测试版中使用动态定价模型,根据需求规模、抵押规模和项目风险水平为不同的DeFi协议的保险产品定价。 相比Nexus Mutual,Nsure在定价模型中加入了需求因数, 需求规模根据DeFi市场总锁仓量(Total Value Locked,TVL)、预估自身市场占有率以及保险渗透率进行估算,但该估算方法的有效性还有待检验。

总保额需求量 =市场 TVL * Nsure市场份额 * 保险渗透率

另一方面,目前各个项目均采用相同的市场份额(测试版中为1%)以及保险渗透率(测试版中为8%),需求量只取决于保险标的项目的TVL,当质押量较小时,TVL的变化会导致保费以及保险人收益率的较大波动。

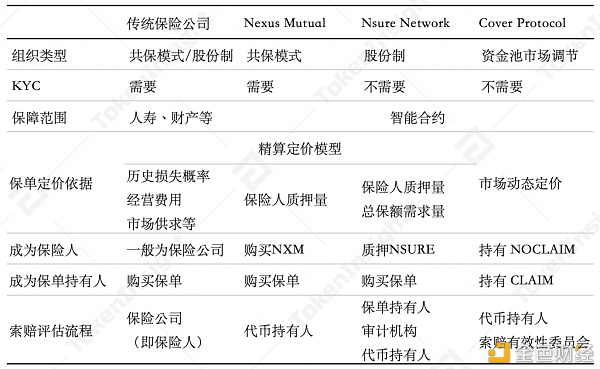

传统保险公司、Nexus Mutual、Nsure、Cover 运营模式对比;来源:TokenInsight

根植于DeFi 生态的保险项目

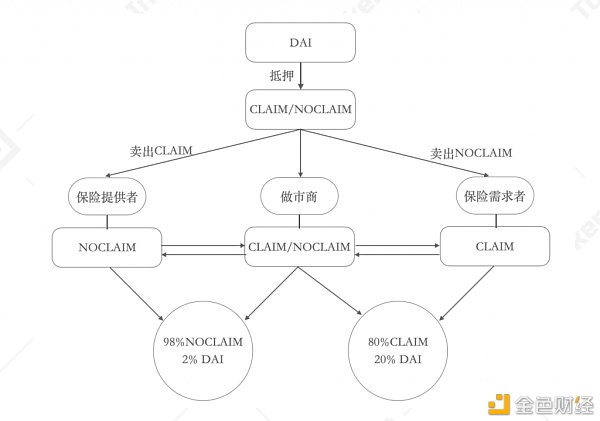

相比于 Nexus Mutual 和 Nsure 更像是基于传统保险公司运营模式、保费计算模型的平移,Cover protocol 几乎是从DeFi中诞生, 通过去中心化的玩法为用户提供一个分散风险的途径,没有保费计算模型,没有赔付金额约定,完全通过资金池市场调节完成保险过程。

Cover 协议基于一个公式进行运营,每抵押一个 DAI,用户获得一个 CLAIM 和一个 NOCLAIM 两个代币:

1 CLAIM 代币 + 1 NOCLAIM 代币 ≈ 1 抵押品 (目前仅支持 DAI)

Cover协议的市场中有三类参与者,取决于其持币情况,CLAIM 和 NOCLAIM可通过抵押DAI获取,也可以直接在市场购买:

· 做市商 (Market Makers): 持有 CLAIM 和 NOCLAIM 两种代币并在 80/20 CLAIM/DAI and 98/2 NOCLAIM/DAI 两个资金池提供流动性;

· 保险提供者 (Coverage Providers): 仅持有 NOCLAIM 代币并为其提供流动性;

· 保险需求者 (Coverage Seeker): 仅持有 CLAIM 代币并为其提供流动性。

Cover运营机制,来源:TokenInsight

如果一个保险项目在保险期限内发生赔付,该项目所抵押DAI所对应的NOCLAIM价值归零,CLAIM价值约为1个DAI可用于赎回抵押品;如果到期未发生索赔或索赔失败,对应CLAIM价值归零,NOCLAIM用于赎回抵押品。

Cover protocol 两种代币对应价值,来源:TokenInsight

Cover也允许部分付款。当协议损失总金额少于Cover中总锁仓值时,将根据损失按比例分配给存款人,支付比率x将小于100%。CLAIM代币可赎回x抵押品,而NOCLAIM则可赎回(1-x)抵押品。

当然除了专门针对DeFi protocol的风险事件提供保险的项目,也出现一些利用DeFi提供的传统保险标的的项目,如Etherisc通过开发DApp提供航班延误、飓风保护、农作物保护等保险产品。

赔付难度较大,投资属性更强

目前来说大多DeFi保险项目对于保障范围做了详细并较小的范围划分,仅支持由于智能合约本身的漏洞问题在遭受黑客攻击时所带来损失。如Nexus Mutual明确规定:

① 指定的智能合约地址、或与智能合约系统直接相关的智能合约地址在保险期间内,遭受由于其智能合约代码被意外使用导致的黑客攻击;

② 由于黑客入侵,智能合约或智能合约系统遭受重大资金损失,资金被移至原所有者无法控制的其他地址、或使其永久无法恢复(重大:远超过合约运营中Gas费相关成本;损失的金额至少为总承保金额的20%);

③ 保单持有者在保险期间内或保险期间结束后的35天内提出索赔。

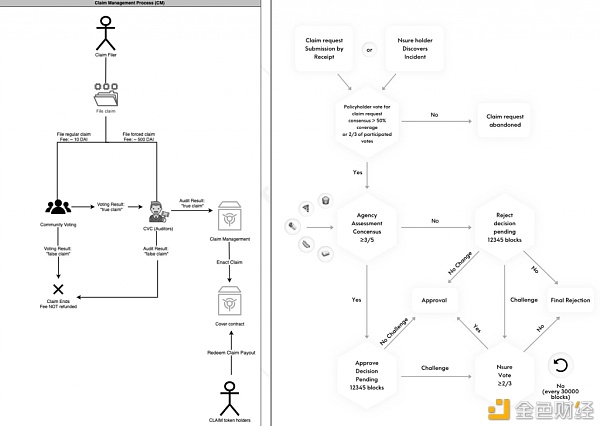

Cover和Nsure索赔评估流程,来源:Cover、Nsure

用户支付索赔申请费主动发起索赔申请后,在同时满足上述条件情况下,经过索赔评估,通过多步的评判与投票全部通过才可实现赔付。项目方通过提高索赔申请费、设计多步索赔评估来防止虚假索赔事件、保障保险人权益,但另一方面也 提高了保单持有人寻求赔付的难度与成本。

系统风险、个人操作失误、预言机喂价错误、公链安全问题等造成的资金损失 均不在这些DeFi保险项目的保障范围内。截至2020年12月16日,Nexus Mutual上共发生69次索赔提案,只有3个关于今年年初bZx被攻击事件中的索赔申请,在两次评估后成功获得赔付。希望通过保险项目降低风险的用户面临着保障范围狭小、损失来源确认困难问题。

另一方面部分保险项目中,由于保单持有人不需要证明对于标的资产的所有权,甚至不需要在购买前即明确自己希望在该保险进程中的扮演角色,可通过对于持有代币的买卖来改变角色甚至跨多重角色。因此我们认为,相比于传统保险业保单持有人出自对可能发生的损失的担心而进行保险购买, DeFi保险更像是保险双方对于保险期限内项目是否会发生安全问题的赌注,更多的是提供给用户的一个投资途径。

总结

12月14日,Nexus mutual创始人的个人地址被攻击,37万个NXM被盗,保险项目真的保险吗?

DeFi保险项目如何真正为用户提供财产安全保障,让用户有保险可买、有赔付可得,甚至如何保证自己的合约安全性,如保险项目间通过互助为彼此提供保险服务,都是需要进一步解决的问题。同时随着用户量不断增加、DeFi合约形式不断拓展,如何满足用户的多维保险需求,针对不同类型的合约提供差异化的保险产品、面对大额赔付订单时能否在减少保险人损失情况下进行赔付,相信未来会有项目带来满意的回答。

参考资料

https://en.wikipedia.org/wiki/Insurance

https://en.wikipedia.org/wiki/Insurance_policy

https://en.wikipedia.org/wiki/Underwriting

https://nexusmutual.gitbook.io/docs/

https://docs.coverprotocol.com/

https://docs.nsure.network/nsure-network/