关注那些以太坊一堵就用不了的项目

原文标题:买那些以太坊一堵就用不了的项目

随着以太坊的价格暴涨,在持币者心情变得舒畅的同时,主网变得拥堵。看上去就是,以太坊升值越快,它的可用性就越低,间接说明了基础设施的不成熟。

不成熟的基础设施应该看什么项目呢?这有一些来自互联网领域的经验可以参考:创新项目往往在基础设施还没成熟时就已经到来了。

建议大家现阶段:看那些 以太坊 一堵就用不了的项目 ,在DeFi内的创新更加泡沫化和同质化时,可以把目光投向 DeFi中的衍生品方向 。

这个方向受制于主网速度,没有多少人使用,受制于金融知识的缺失,没有多少人理解并投资。但实际上机构已经在前几个月完成了布局,当初的Uniswap和MakerDao也都经历过没人理解到有很多人使用的过程。衍生品是一个 项目密度和市场远大于DeFi平均水平 的方向,同时因为DeFi的暂时无监管的属性,这个领域的创新将成为 DeFi区别于CeFi的重要赛道 ,等基础设施成熟时,它们会获得现在Uniswap,MakerDao,Compound,AAVE这些项目的地位。

以下是了解固定利率贷款市场的背景资料:

固定利率贷款 :如今,大多数流行的DeFi协议都是浮动利率。两个主要案例是Maker和Compound。尽管浮动利率贷款是一种强大的工具,但它也有很多缺点。利率波动可能使借款人和贷方难以计划未来,做出投资决策并适当对冲风险。因此,固定利率贷款是传统金融世界中贷款的主要形式。美国约 90% 的抵押贷款为固定利率。许多最大的金融产品要么是固定利率的,例如债券市场( 超过100万亿美元 ),要么是具有固定利率成分的衍生产品,例如利率掉期市场( 超过500万亿美元 )。

利率掉期(杠杆利率敞口) :利率掉期是用于对冲利率变化的金融工具,其中浮动掉期固定利率是指合约中的一方将根据最初商定的固定利率向另一方付款,以根据浮动利率指数收取滞纳金。国际清算银行在2014年12月发布的统计数据中显示,利率掉期是全球场外衍生品市场的最大组成部分,占 60% ,其中场外利率掉期的名义余额为 381万亿美元 ,价值 14万亿美元 。

如果希望布局新一波DeFi,这些项目值得关注:

Yield :DeFi领域固定收益命题的最早提出者

Notional :Notional原名Neutrino Swaps,获得了Coinbase Ventures,1confirmation和Polychain在内的八家投资者的 130万美元 融资。

Horizon Finance :2020年10月中旬获得了 130万美元 的融资,投资机构包括Framework Ventures,DeFiance Capital,Mechanical Capital,Spartan Group,Alameda Research,NGC,Ruby Capital和Incuba Alpha Capital。

88mph :名字来自于《回到未来》这部电影,电影中,达到88公里每小时的时速就可以穿越时空。2020年11月14日发布了代币MPH和激励计划,然后在17日遭受了黑客攻击,现在市值 990万美金

在9月份的一篇评论中,我研究了固定利率贷款和利率掉期(杠杆利率敞口)的一些实时和建议机制。在这篇评论中,将提出一些强有力的主张,随着Yield和Notional的最新发布,也是时候看看我的一些假设是如何实现的了,于此同时还将介绍/调查一下另外两个项目:Horizon Finance 和 88mph。

快速回顾

在上一篇文章中,我讨论了零息债券(如Yield,Notional,UMA等)的利弊,与直接抵押设计(如Swivel和SwapRate)的优缺点。

零息债券(ZCB)允许用户抵押其资产,以换取可在将来的特定日期以$ 1赎回的息票。抵押美元的概念与MakerDAO有类似之处,然而,ZCB的时间价值损失导致工具的价格低于1美元,随着时间的推移,将使可赎回的息票价值增值。这一机制允许借款人和贷款人在公开市场上出售/购买这些息票,以锁定固定利率。

我们提出的替代方案,直接担保掉期(direct collateralized swaps),采用了一种更简单的方法来促进固定利率,因为我们为固定利率贷款机构和直接对固定利率进行仲裁的浮动方投机者提供了开放市场的基础设施,所有这些都不需要过度担保和潜在的清算。这种设计使Swivel可以在诸如Compound或Aave之类的货币市场上提供不对称的(〜10-100倍)杠杆,而不会增加重大的合约风险(由于缺乏担保,因此oracle攻击暴露——最常见的协议漏洞)。

先前的结论

-

像Notional和Yield 这样的零息债券可能会在固定利率借贷中找到一席之地

-

零息债券需要大量的流动性,因此可能导致市场难以启动和大幅下滑

-

直接掉期为杠杆货币市场敞口提供了一个实用的解决方案

-

直接掉期可能为固定利率贷款提供一个相对有效的解决方案

上市后评论

随着Yield于10月19日发布,以及Notional的回应和10月26日发布,对我上一篇文章中提出的许多主张已经有足够的时间去进行初步的客观评价。

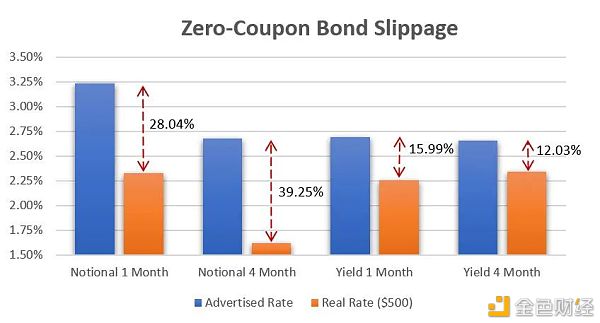

鉴于我对零息债券模型的主要批评是围绕支持基于AMM的零息债券市场所需的大量流动性(以及不可避免的严重下滑),因此,最大的KPI是点差/滑点。

Notional

在早期市场的引导方面,Notional显然存在更大的问题。目前一月份提供给市场的~61,000 Dai和4月份提供给市场的~87,000 Dai,他们的产品目前处于短期的不稳定状态。

然后,这种缓慢的启动会导致明显的下滑(〜20-40%),这在协议中占据篇幅是完全不可避免的。

随着时间的推移,加上附加的系统激励措施,Notional最初的糟糕表现可能(而且很可能会)得到改善,然而,就目前而言,Notional似乎遇到了一些障碍。尽管如此,我仍然相信在不久的将来,Notional将在固定利率借贷领域展开竞争。

Yield

Yield的推出可能稍微得益于其先发优势,或者更有可能是得益于外部关系,然而不管是什么原因,Yield的推出显然具有更大的势头。虽然在每个Yield市场的交易数量相对较少(低于50),但目前在活跃的五个Yield市场的流动性约为~51.5万Dai。

与Notional的( 20-40%)相比,这使得下降程度( 10-20%)的相对改善。然而,对于大多数用户来说,500美元的小订单的滑动量仍然是不切实际的(对于AMM来说是必要的)。

与Notional类似,我预计随着时间的推移以及其他激励措施的出现,这种表现将自然地得到改善。考虑到这一点,我仍然相信,Yield将是固定利率借贷利基市场的宠儿。

结论

虽然我希望这些结果会随着时间的推移而改善,但零息债券潜在的不可行性似乎已在短期内得到验证。

由于维持AMM-ZCB设计在贷款,借贷,流动性供应和清算过程中所需要的流动性水平很高,因此其可能很难引导市场。此外,由于AMM的内在使得要求用户接受下降(或次优订单流),因此这些问题在某种程度上可能始终存在。

Horizon Finance

与Notional ,Yield不同(与Swivel有点类似),Horizon采用的方式是用浮动期投机资本支持固定期贷款协议。

Horizon在机械上与先前审查过的设计截然不同。与实时签订贷款协议的能力不同,Horizon拥有具有固定执行时间的“回合”,在此之前,贷款人可以对给定的贷款头寸进行投标。这产生了有趣的效果,主要的好处是在固定和浮动部分之间有一个相对动态的定价机制。然而,这是以延迟执行时间和不透明的投标过程为代价的。

作为固定利率贷方,其必须承诺资本和一个固定利率的出价,在这轮融资执行之前,贷款人可以根据当前的市场状态改变他们的出价。

从表面上看,这听起来很有吸引力,但其结果是任何固定利率贷款人都必须对市场状况保持警惕,并随时准备调整自己的头寸。在传统的链下环境中,这可能是可以接受的,然而在链上,这不仅会带来不便,而且可能会导致回合执行区块内的领先竞争。

然后,在领先竞争中,如果一家大型固定资产贷款机构有能力削弱市场,则他/她就可以分配资本并有效地保证自己的收益,这很可能是以那些被削弱者为代价的。

我期待Horizon的启动,也许Horizon已经考虑到了这一潜在障碍。然而,如果情况并非如此,那么Horizon最终可能会获得更多投机性用户,而不是那些寻求容易获得固定利率或直接杠杆的用户。

88mph

与之前讨论的设计相比,88mph在抵押和固定利率定价方面采取了一种稍缺动力的方法。

不同于其他以某种形式实施需求机制以设定市场固定利率的设计,88mph仅采用当前的基础货币市场利率,并为那些希望以固定利率贷款的人提供25%的减免。

为了支持固定利率时保持偿付能力,88mph的设计固有地假定货币市场利率的变化不会超过25%的减免。此外,88mph的文档还建议,未来协议存款产生的资金将抵消潜在的违约风险。

这种假设显然带着很多庞氏包袱,因为这实际上意味着未来的存款可能会支付早期采用者的收益,然而88mph就给这个问题蒙上了一层绷带,称为“浮动利率债券”。

这些浮动利率债券允许贷款人支持给定的固定利率头寸,同时允许在基础货币市场上获得杠杆,但给88mph的设计带来了一些固有的缺陷。

由于没有直接仲裁市场汇率的能力,用户没有参与定价,固定利率头寸可能会长时间没有浮动交易对手(同时使协议面临风险)。此外,鉴于潜在利率在发现潜在的浮动方交易对手时可能会发生显著变化,因此该创可贴仍使大量风险暴露于已经提到的庞氏风险。

此外,尽管智能合约/漏洞风险始终难以量化,但88mph是少数几个直接根据其他货币市场的当前汇率决定其汇率的协议之一。这实际上导致该系统容易受到短期利率(价格)或oracle操纵的攻击,就像最近许多其他攻击一样。

虽然可能会有TWAP(时间加权平均价格)实现来降低oracle攻击或其他短期货币市场操纵的风险,但对88mph的攻击将有效地耗尽未来存款的利息,因为88mph的庞氏设计,并且/或者导致完全破产。

这些主要问题将88mph置于非常有趣但仍处于实验阶段的范畴。话虽如此,他们的品牌建设势不可挡,也许未来的实施可能会找到改善上述问题的方法。

最后的最后

虽然我对上述每个设计的想法听起来都非常悲观,但这种表现更多的是来自分析格式的结果,而不是我的个人观点。我提到的每个缺陷都可能存在,但是我对采用上述所有协议都非常乐观,并相信随着市场的持续增长,许多设计有足够的空间来使不同的优势和风险状况进行共存。

如果我的评论中存在任何错误,请告知我! 在一个新生的市场中,有很多人可能会错过或误解,所以请随时伸出手来帮助做出必要的纠正,或者加入我们的话题,分享你的想法!