邹传伟:数字货币、数字资产与数字金融

题记:12月31日,由清华大学经济管理学院数字金融资产研究中心主办的“数字金融:创新、发展与监管”高端研讨会在清华大学成功召开。会议上 万向区块链首席经济学家、清华经管数字金融资产研究中心特邀研究员邹传伟 向我们分享了他在数字货币、数字资产与数字金融方面的真知灼见。本文根据讲话内容整理。

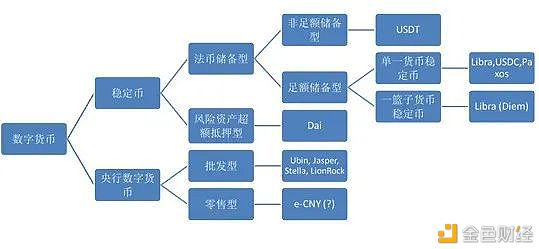

我们可以把数字货币分为稳定币和央行数字货币两部分。稳定币现在越来越受到关注,同时也存在着很大争议。稳定币将来是以锚定单一货币、有足额法定货币储备的稳定币为主。2020年10月以来,欧盟和金融稳定理事会都提出了稳定币监管建议。2020年12月,美国对稳定币监管也有表态,特别是对于锚定一篮子货币的稳定币可能会有严格限制。

数字货币里最前沿的问题是央行数字货币。 央行数字货币又分为批发型和零售型两种类型。批发型主要是新加坡(Ubin)、香港(LionRock)、加拿大(Jasper)在做的尝试,主要是用于中央银行以及商业银行之间,应用场景主要有两种,一是批发支付,特别是证券交易后结算,二是跨境支付。对于批发型央行数字货币,国外从2017年开始经过了好几轮测试,问题研究得比较透彻:一是应用在证券交易场景中时,主要是能否支持券款对付(DvP);二是应用过在跨境支付中,主要是能否支持跨境同步交收(PvP)。除此以外,批发型央行数字货币涉及的其他问题并不是很复杂。

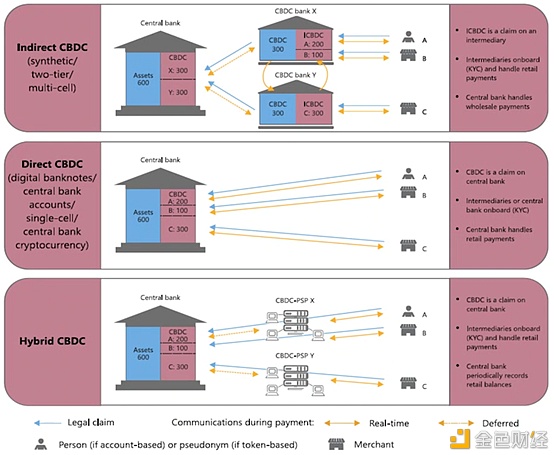

我们今天讨论比较多的人民银行的数字人民币(e-CNY)接近零售型央行数字货币,但又有一些根本差异。零售型央行数字货币涉及的问题要复杂得多。国际清算银行将零售型央行数字货币分为三种(下图),包括直接型、间接型和混合型。其中,直接型指央行无需中介,直接面向大众提供零售支付服务;间接型指央行依托中介机构发行数字货币,中介机构处理用户KYC和零售支付,央行处理批发支付;混合型是指央行引入支付服务提供商,支付服务提供商处理零售支付,央行定期记录零售用户持有央行数字货币的情况。

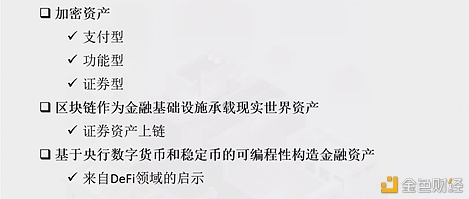

接下来我们谈一谈数字资产,我认为可以分为以下三大类:

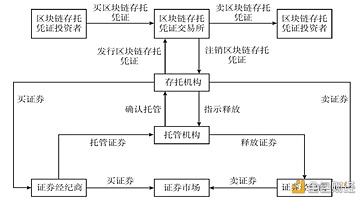

证券资产上链是试图改变目前证券托管、交易和清结算的流程。在经济学逻辑上,证券资产上链与存托凭证机制类似。

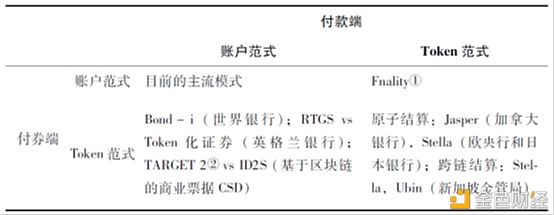

目前讨论比较多的问题是,证券和法定货币的上链是不是有助于提高金融交易效率。金融交易后处理方面,付款端不管是传统银行账户体系还是央行数字货币,都有机构从不同角度做过试验。比如,新加坡金管局、香港金管局和加拿大央行都做过证券和法定货币都上链的试验,他们的结论比较偏正面。

基于央行数字货币和稳定币的可编程性构造金融资产,是一个尚未有很多研究的问题,但可以从目前DeFi领域的试验获得不少启示。这根本上是构建金融功能模块,再加上央行数字货币或者稳定币,然后封装起来,变成一个可以交易的金融资产。

最后,关于数字金融。前面讲了区块链、央行数字货币和稳定币,这些是属于Token范式。 Token范式本质上是在数字金融领域实现既像现金又超越现金的一些重要特征,比如开放性更好,能提供更好的隐私保护,不一样的身份管理机制(不需要证明“你是你”,只需证明“你知道特定信息”),以及可以直接点对点交易等。当然,Token范式本身不产生价值,要通过足额法定货币储备和类似证券存托凭证的方式关联链外价值。

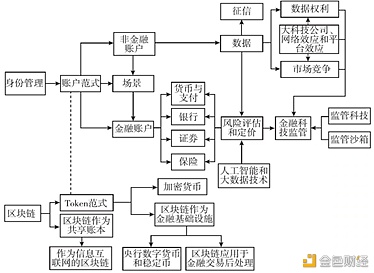

为更好理解Token范式,我们可以对比一下账户范式。 账户分为金融账户和非金融账户。账户主要分非金融账户和金融账户。非金融账户给金融账户提供场景。非金融账户会记录用户在衣食住行社交中各种数据。数据与人工智能、大数据技术联合起来就可以得到风险评估和定价。各种金融活动,包括货币和支付,银行,证券,以及保险,都是依托相应的金融账户进行的,而金融活动中资金的流通和资源的配置,都离不开风险评估和定价。数据产生两个重要问题,一是数据权利,二是市场竞争。但今天要分析这两个问题,需要理解大型科技公司的影响以及网络效应和平台效应。风险评估和定价,数据权利,以及市场竞争,也相应构成金融科技监管的三个重要维度。金融科技创新不断,给金融科技监管带来很大挑战,为此需要监管科技和监管沙箱。这些内容都概括在下面的图中。

在Token范式下,基于央行数字货币和稳定币的数字金融活动,因为身份管理机制、隐私保护和交易记账模式等与账户范式的差异,在风险管理、市场竞争和金融监管等方面,会与目前金融体系会有较大差异。但具体会有哪些差异,我们今天还看不清楚,有很多问题需要观察、研究。从上面的图可以看出,基于账户范式的金融活动的体系已很完备,但基于Token范式的数字金融活动则处于发展前期。这说明,数字金融有很大想象空间。

作者简介:

邹传伟,万向区块链首席经济学家、清华经管数字金融资产研究中心特邀研究员